Seja bem-vindo ao INDA!

Portal Fator Brasil - RJ 31/01/2024

Espaço terá gestão do Grupo Cia do Aço e vai oferecer, além do portfólio completo de produtos em aço, serviços como corte e dobra, fabricação de colunas e de telhas para construtoras, revendedores, agronegócio e consumidor final da região.

A ArcelorMittal, líder na produção de aço no Brasil, inaugurou no dia 18 de janeiro (quinta-feira) a sua primeira unidade do Distribuidor Belgo Avançado (DBA) no município de Fronteira (MG). Localizada na Rodovia BR-153, Km.244,7 – nº 2620, no Distrito Industrial II, a unidade DBA oferecerá soluções e produtos em aço para as áreas de construção civil, indústria e agronegócio. O objetivo com a abertura do espaço pela produtora de aço é estar cada vez mais próxima de seus clientes e garantir acessibilidade e agilidade nas entregas na região.

O espaço terá gestão do Grupo Cia do Aço, que tem outra unidade, localizada em São José do Rio Preto (SP). Estiveram presentes na inauguração o prefeito de Fronteira, Sérgio Paulo Campos, o vice-prefeito Leandro José Pineis, além de outras autoridades do município e representantes das empresas.

—Nossa história com a ArcelorMittal começou há 23 anos, mas nossa atuação na região noroeste do estado de São Paulo é um pouco mais longa, desde 1999. O que nos motivou à época, e segue nos motivando, é o modelo de negócios que oferece parceria e a linha ampliada de produtos ´Constrói Fácil´. Seguimos trabalhando, e investindo – para crescer na região com a ArcelorMittal —destaca Renato César Navarro, sócio proprietário.

—Para a construção do novo DBA — obra e maquinários — foram investidos mais de R$ 10 milhões e dez postos de trabalho foram abertos até o momento, mas com previsão de que este número aumente significativamente em breve, conforme novas etapas previstas no projeto forem sendo executadas —completa Navarro.

O DBA em Fronteira oferece produtos que vão desde pregos até arames lisos e farpados, vergalhões, telas, chapas de aço e tubos. —No espaço amplo de mais de 43 mil m² oferecemos diferencial dos serviços de corte e dobra e a produção de telhas e colunas. Quem atua com obra sabe que isso é garantia de economia, com eliminação de sobras, mais tempo e eficiência— destaca Everton Negresiolo, vice-presidente Comercial e Metálicos Longos Brasil da ArcelorMittal.

Rede de Distribuição em expansão — A abertura da nova unidade se alinha ao compromisso da ArcelorMittal de impulsionar o desenvolvimento das regiões onde atua e expansão da Rede de Distribuição. Fronteira foi escolhida por sua localização estratégica. Nossa ideia é contribuir para o crescimento do município e, consequentemente, do mercado de aço e construção na região sudeste— completa Negresiolo.

Além dos núcleos de distribuição em todo o país, a ArcelorMittal conta com lojas de varejo e também o canal próprio de e-commerce.

Centro de Distribuição em Fronteira/MG , Rodovia BR-153, Km.244,7 – nº 2620, no Distrito Industrial II – Fronteira (MG)- CEP 38230-000, e funciona das 8 às 12 horas e 13 às 18 horas.

Diário do Comércio - MG 31/01/2024

A semana que começou com o lançamento do programa de recuperação da indústria nacional, terminou com o anúncio de que a Usiminas pode apagar mais um alto-forno, o que significa operar com apenas um dos três que mantém na Usina Intendente Câmara, em Ipatinga. A empresa reiterou que não tem como suportar a concorrência do aço chinês, que chega ao país em quantidades crescentes e preços subsidiados. A empresa, que promete abrir esta semana ação de dumping contra a China e assegura que as irregularidades nas importações denunciadas estão fartamente documentadas, reclama que a taxa de importação seja elevada de 9,6% para 25%, expediente que alguns países produtores adotaram faz tempo.

Vale recordar que a siderurgia foi o ponto de partida, o alicerce por assim dizer, do ciclo de modernização e expansão da indústria brasileira, em meados do século passado, justamente com a implantação da Companhia Siderúrgica Nacional (CSN) em Volta Redonda, no Rio de Janeiro. Na sequência foram implantadas a própria Usiminas, além da expansão da antiga Belgo Mineira, hoje Arcelor, e a Açominas, agora uma das unidades do grupo Gerdau. A produção total de aço no País gira em torno de 10 milhões de toneladas/ano, volume estagnado nos últimos 30 anos. Nesse mesmo período a China saltou de posição quase equivalente para 60 milhões de toneladas/ano, liderando a produção global numa competição que tem se revelado absolutamente desequilibrada.

Se o Brasil deseja, de fato e conforme anunciou o presidente Luiz Inácio Lula da Silva na segunda-feira passada, devolver o futuro ao seu parque industrial será crucial garantir ao setor siderúrgico condições de competir, inclusive de forma global. Os produtores de aço, que continuam representando o alicerce do parque industrial, congelaram seus investimentos e agora, se a situação não mudar, poderão ser levados à contingência do desinvestimento. Há que guardar coerência entre o que foi prometido no início da semana e a realidade desnudada na sexta-feira.

O assunto não é novo tanto quanto são antigas as advertências e demandas da Usiminas, maior produtor nacional, e das demais empresas. A realidade é conhecida, tanto quanto o imobilismo do governo federal, que parece preferir não arranhar suas relações com o maior parceiro comercial do País, mesmo diante de riscos das proporções reveladas e nunca contestadas. É preciso enxergar o que se passa e reagir para garantir que os interesses nacionais não sejam atingidos, como que se o programa de reindustrialização fosse apenas um tiro na água.

Brasil Mineral - SP 31/01/2024

Gerdau Açominas fará a regularização e recuperação ambiental de áreas impactadas pelo lançamento de efluentes

O Ministério Público de Minas Gerais (MPMG) firmou Termo de Compromisso com a Gerdau Açominas para a regularização e recuperação ambiental de áreas impactadas pelo lançamento de efluentes em empreendimento localizado no município de Ouro Branco. O acordo foi assinado pela Promotoria de Justiça de Ouro Branco, do Centro de Apoio Operacional das Promotorias de Justiça de Defesa do Meio Ambiente (Caoma) e da Coordenadoria Estadual de Meio Ambiente e Mineração (Cema), em virtude de desconformidades quanto aos limites de lançamentos de efluentes pela empresa, conforme histórico de monitoramento registrado em Auto de Fiscalização.

Após a instauração do procedimento, chegou-se a uma solução consensual do que foi apurado, com a Gerdau Açominas assumindo o compromisso de realizar e comprovar o registro de suas propriedades no Cadastro Ambiental Rural; elaborar diagnóstico técnico de todas as áreas objeto de lançamento de efluentes, identificando as áreas em que há necessidade de recuperação; recuperar as áreas identificadas como degradadas; elaborar diagnóstico técnico acerca das fontes e sistemas de lançamento e monitoramento de efluentes sanitários ou industriais, líquidos ou atmosféricos, existentes no empreendimento; e realizar pagamento de medida compensatória no valor de R$ 5 milhões.

O valor é referente à medida compensatória e será destinado a projetos voltados à tutela do meio ambiente, com enfoque em ações a serem realizadas no município de Ouro Branco e na região. Conforme Pedro Henrique Pereira Corrêa, promotor de Justiça em Ouro Branco, e Lucas Marques Trindade, coordenador estadual de Meio Ambiente e Mineração, tais projetos serão selecionados através de chamadas na Plataforma Semente, com os interessados podendo acompanhar a divulgação das chamadas para inscrever seus projetos.

Globo Online - RJ 31/01/2024

Os investimentos em infraestrutura na economia terão um aumento nominal, sem descontar a inflação, de 11% neste ano ante 2023, para R$ 215,8 bilhões, mas seguirão abaixo de 2% do PIB, segundo dados que acabam de ser atualizados pela Inter.B Consultoria.

Mesmo com o novo Programa de Aceleração do Crescimento (PAC), lançado em agosto pelo governo federal, os investimentos públicos deverão ficar em 0,64% do PIB este ano, pouco acima do 0,6% de 2023, a metade do que foi em 2010. Para Cláudio Frischtak, presidente da Inter.B, os dados sugerem que o programa não conseguirá elevar substancialmente os aportes públicos.

No total, o investimento em infraestrutura projetado para 2024 ficará em 1,87% do PIB, ante 1,79% em 2023, segundo a Carta de Infraestrutura, relatório atualizado periodicamente pela consultoria.

Desde 2016, os aportes na manutenção e construção de estradas, portos, aeroportos, linhas de transmissão, geração de eletricidade e redes de telecomunicações estão abaixo de 2% do PIB, quando, nas estimativas de Frischtak, deveriam ficar por anos no nível de 4%, para modernizar a infraestrutura do país.

Insuficiente e mal distribuído

Segundo o consultor, os dados da Carta de Infraestrutura apontam para um pequeno efeito do PAC não apenas por causa do avanço modesto no investimento público em infraestrutura como proporção do PIB, mas também por causa da composição.

Entre 2022 e a projeção para 2024, apenas o investimento público federal em rodovias teve um crescimento significativo. Ainda assim, ressaltou Frischtak, o aumento maior foi em 2023, e parece estar mais relacionado ao espaço para gastos criado pela emenda constitucional aprovada ainda na transição de governo — a chamada “PEC da transição”. O investimento em mobilidade urbana, por exemplo, pouco mudou.

— Quando olhamos a distribuição dos investimentos em estruturas públicas, tem menos a ver com o PAC e mais a ver com peculiaridades dos setores — disse o presidente da Inter.B.

Para Frischtak, independentemente do PAC, as restrições à ampliação dos gastos públicos por causa do desequilíbrio nas contas do governo já sugeriam que os aportes privados precisarão puxar o necessário aumento nos investimentos em infraestrutura.

Emendas parlamentares atrapalham

Por isso, o fato de que os primeiros dados apontam para um efeito marginal do PAC não preocupa. Por outro lado, Frischtak chama a atenção para um fator que piorou a qualidade dos investimentos públicos nos últimos anos – o aumento dos valores destinados no Orçamento para as emendas parlamentares.

– As emendas, normalmente, não estão no processo de planejamento. Não há uma priorização clara. São altamente fragmentadas. E a qualidade da execução é muito ruim – afirmou o economista.

No Orçamento de 2024, serão R$ 47,4 bilhões separados para as emendas, de todos os tipos, após o veto anunciado pelo presidente Lula. Nas contas de Frischtak, esse valor seria equivalente a 0,4% do PIB, ou seja, cerca de dois terços do investimento público projetado em infraestrutura.

Ao analisar os dados por setor, o consultor chamou a atenção para os investimentos em saneamento básico. Para Frischtak, os dados parecem mostrar efeitos do novo marco legal para o setor, aprovado em 2020. Os R$ 7,9 bilhões projetados em aportes privados este ano deverão ter um bom impulso de concessões como as do Rio.

Demanda em alta no BNDES

A diretora de Infraestrutura, Transição Energética e Mudança Climática do BNDES, Luciana Costa, vê um quadro de crescimento nos investimentos em infraestrutura na demanda por financiamentos junto à instituição de fomento.

O banco aprovou R$ 57,4 bilhões em novos financiamentos para a infraestrutura em 2023, alta nominal de 24% ante 2022, e liberou R$ 36,1 bilhões para projetos já aprovados, aumento de 27%. Para 2024, a diretora vê novos aumentos de 25% a 30% nos dois indicadores:

— O carro-chefe serão os projetos de transição energética, saneamento básico e o financiamento a concessões recentes.

Agência Brasil - DF 31/01/2024

A previsão do mercado financeiro para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) – considerado a inflação oficial do país – teve redução, passando de 3,86% para 3,81% este ano.

A estimativa está no Boletim Focus desta terça-feira (30), pesquisa divulgada semanalmente pelo Banco Central (BC) com a expectativa de instituições financeiras para os principais indicadores econômicos.

Para os próximos anos – 2025, 2026 e 2027, a projeção da inflação permaneceu em 3,5%.

A estimativa para 2024 está dentro do intervalo da meta de inflação que deve ser perseguida pelo BC. Definida pelo Conselho Monetário Nacional (CMN), a meta é de 3% para este ano, com intervalo de tolerância de 1,5 ponto percentual para cima ou para baixo. Ou seja, o limite inferior é 1,5% e o superior 4,5%.

Para 2025 e 2026, as metas de inflação estão fixadas em 3%, com intervalo de tolerância de 1,5 ponto percentual.

Em dezembro de 2023, a inflação do país foi de 0,56%, de acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE). Com isso, o IPCA fechou o ano passado com alta acumulada de 4,62%.

Juros básicos

Para alcançar a meta de inflação, o Banco Central usa como principal instrumento a taxa básica de juros - a Selic - definida em 11,75% ao ano pelo Comitê de Política Monetária (Copom). Após sucessivas quedas no fim do primeiro semestre de 2023, a inflação voltou a subir na segunda metade do ano, mas essa alta era esperada por economistas.

O comportamento dos preços fez o BC cortar os juros quatro vezes no semestre passado, em todas as reuniões do Copom. Em ata divulgada, o colegiado informou que continuará a promover novos cortes de 0,5 ponto nas próximas reuniões, mas não detalhou quando vai parar de reduzir a taxa Selic. Segundo o BC, o momento dependerá do comportamento da inflação no primeiro semestre de 2024.

Reunião do Copom

Para o mercado financeiro, a Selic deve encerrar 2024 em 9% ao ano. A primeira reunião do Copom neste ano ocorre em hoje (30) e amanhã (31) e os analistas esperam que a Selic seja reduzida a 11,25%. Para o fim de 2025, 2026 e 2027, a previsão é de Selic em 8,5% ao ano.

De março de 2021 a agosto de 2022, o Copom elevou a Selic por 12 vezes consecutivas, num ciclo de aperto monetário que começou em meio à alta dos preços de alimentos, energia e combustíveis. Por um ano, até agosto de 2023, a taxa foi mantida em 13,75% ao ano.

Antes do início do ciclo de alta, a Selic tinha sido reduzida para 2% ao ano, no nível mais baixo da série histórica iniciada em 1986. Por causa da contração econômica gerada pela pandemia de covid-19, o Banco Central tinha derrubado a taxa para estimular a produção e o consumo. A taxa ficou no menor patamar da história de agosto de 2020 a março de 2021.

Quando o Copom aumenta a taxa básica de juros, a finalidade é conter a demanda aquecida, e isso causa reflexos nos preços porque os juros mais altos encarecem o crédito e estimulam a poupança. Mas, além da Selic, os bancos consideram outros fatores na hora de definir os juros cobrados dos consumidores, como risco de inadimplência, lucro e despesas administrativas. Desse modo, taxas mais altas também podem dificultar a expansão da economia.

Quando o Copom diminui a Selic, a tendência é que o crédito fique mais barato, com incentivo à produção e ao consumo, reduzindo o controle sobre a inflação e estimulando a atividade econômica.

PIB e câmbio

A projeção das instituições financeiras para o crescimento da economia brasileira neste ano permaneceu em 1,6%. Para 2025, a expectativa para o Produto Interno Bruto (PIB) - a soma de todos os bens e serviços produzidos no país - é de crescimento de 2%. Para 2026 e 2027, o mercado financeiro projeta expansão do PIB também em 2%, para os dois anos.

Superando as projeções, no terceiro trimestre do ano passado a economia brasileira cresceu 0,1%, na comparação com o segundo trimestre de 2023, de acordo com o IBGE. Entre janeiro e setembro, a alta acumulada foi de 3,2%.

Com o resultado, o PIB está novamente no maior patamar da série histórica, ficando 7,2% acima do nível de antes da pandemia, registrado nos três últimos meses de 2019. Os dados do quarto trimestre de 2023, com o consolidado do ano, será divulgado pelo IBGE em 1º de março.

A previsão de cotação do dólar está em R$ 4,92 para o fim deste ano. No fim de 2025, a previsão é que a moeda americana fique em R$ 5.

IstoÉ Dinheiro - SP 31/01/2024

O Fundo Monetário Internacional (FMI) revisou para cima sua projeção para o avanço do Produto Interno Bruto (PIB) da China em 2024, para 4,6%, segundo relatório de perspectivas para a projeção global, publicado nesta terça-feira, 30. O documento anterior, de outubro de 2023, estimava alta de 4,2% no PIB neste ano.

A atualização reflete o apoio de um crescimento mais forte que o esperado em 2023 e o aumento nos gastos do governo chinês em reforços de capacidades contra catástrofes naturais, disse o FMI. A previsão para o crescimento do PIB em 2025 foi mantida em 4,1%.

Os estímulos fiscais na China foram citados como um dos motivos da revisão para cima da projeção do PIB global em 2024, de 2,9% a 3,1%.

A economia do gigante asiático também aparece, no relatório, como fonte de risco nas previsões para a economia global.

Do lado altista, o FMI cita a possibilidade de uma recuperação econômica mais rápida que o esperado na China.

“Reformas adicionais relacionadas ao setor imobiliário ou um apoio fiscal maior do que o esperado poderiam aumentar a confiança dos consumidores, reforçar a demanda privada e gerar repercussões positivas no crescimento transfronteiriço”, explica o FMI.

Já a chance de desaceleração do crescimento chinês é listada como um risco baixista. “Na ausência de um pacote abrangente de políticas de reestruturação para o problemático setor imobiliário, o investimento imobiliário poderá cair mais do que o esperado e por mais tempo, com implicações negativas para o crescimento interno e para o de parceiros comerciais. Também é possível haver um aperto fiscal não intencional em resposta às restrições de financiamento do governo local, assim como a redução do consumo das famílias num contexto de confiança moderada”, afirma.

Globo Online - RJ 31/01/2024

O IGP-M de janeiro registrou uma desaceleração em comparação a janeiro: variação de 0,07% ante 0,74% do último mês do ano. No acumulado dos 12 meses, considerado o índice, considerado a inflação do aluguel, acumula queda de 3,32%, abaixo das expectativas do mercado.

Boletim Focus: mercado reduz projeção para a inflação deste ano pela terceira semana seguida

Um dos destaques é que o Índice de Preços ao Produtor mostra queda dos preços das Matérias-Primas Brutas (de 3,06% para 0,49%). Segundo André Braz, coordenador dos Índices de Preços, se este movimento foi mantido nas próximas apurações, pode antecipar a desaceleração dos preços de alimentos industrializados, já que os preços, neste momento, sinalizam aceleração, passando a variação de 0,92% para 1,19%.

- No âmbito do consumidor, a inflação segue muito concentrada nos grupos Alimentação (de 0,55% para 1,62%). No primeiro grupo, os preços dos alimentos in natura subiram refletindo problemas de ofertas típicos da estação.

Segundo a pesquisa, as Matérias-Primas Brutas apresentaram uma variação de 0,49% em janeiro, um índice significativamente menor do que a alta de 3,06% registrada em dezembro.

A desaceleração deste grupo foi principalmente influenciada por itens chave, como a soja em grão (2,03% para -5,98%), o minério de ferro, que reduziu seu aumento de 4,63% para 2,87%, e o milho em grão, de 11,30% para 6,22%. Em contraste, alguns itens tiveram um comportamento de alta: algodão em caroço, com variação de -1,25% para 3,14%, o leite in natura, que se alterou de -1,14% para -0,06%, e o arroz em casca, que teve um leve aumento de 7,70% para 7,78%.

Segundo relatório do Bradesco, a perda de força do IGP-M refletiu a queda nos preços da soja e óleo diesel, além da forte desaceleração do minério de ferro, que deve persistir nas próximas divulgações.

"Por outro lado, considerando-se os preços ao consumidor, etanol e passagem aérea figuraram entre os produtos que contribuíram para o resultado do índice geral. As próximas divulgações devem continuar mostrando os efeitos baixistas dos preços de grãos".

O Estado de S.Paulo - SP 31/01/2024

Muito pouco mudou em termos do balanço de riscos para a inflação, em relação às condições externa e doméstica, desde a última reunião do Copom, em dezembro, para que o Banco Central mude o curso recente da política monetária na decisão que vai anunciar hoje: corte de 0,50 ponto porcentual da taxa Selic e sinalização de que esse será o ritmo de redução dos juros nas próximas reuniões.

Não dá para esperar maiores emoções, mesmo considerando que esta será a primeira reunião do Copom de dois novos diretores do BC indicados pelo presidente Lula: Paulo Picchetti (Assuntos Internacionais e Gestão de Riscos Corporativos) e Rodrigo Teixeira (Administração).

Desde que assumiram os cargos, no início do mês, eles nada falaram em público sobre política monetária. Seria inacreditavelmente surpreendente que deixassem para dar um voto contrário ao da maioria ou para “balançar o barco” com alguma posição diferente justamente na decisão e no comunicado do Copom.

Do lado externo, as condições financeiras seguem mais frouxas desde que o mercado passou a precificar cortes agressivos dos juros americanos pelo Federal Reserve (Fed).

Do lado doméstico, as expectativas de inflação de 2025 (cada vez mais o horizonte relevante da política monetária) e de 2026 seguem acima da meta e o risco fiscal permanece elevado, mas sem nenhuma mudança drástica em relação ao que era em dezembro.

Até o dólar não está tão distante do nível da cotação (R$ 4,90) que serviu de referência para o Copom na reunião de dezembro.

Ou seja, o cenário evoluiu exatamente como o esperado pelo BC para qualquer alteração da sinalização do que irá fazer, mantendo, inclusive, o horizonte de “próximas reuniões” (interpretado, pelo mercado, como os próximos dois encontros do Copom) no texto do comunicado.

O único probleminha a essa aparente estabilidade escandinava para a comunicação do Copom é a vida útil dos cenários externo e doméstico. O que poderá acontecer com a cotação do dólar se o Fed antecipar para março, como aposta o mercado, o início do ciclo de corte de juros? É bom lembrar que um dólar muito mais fraco – ou mais forte – afeta as expectativas de inflação no Brasil. E o que acontecerá com essas expectativas se, até a próxima reunião do Copom, em março, o governo decidir mudar a meta de déficit primário zero em 2024, azedando de vez o humor dos investidores?

De qualquer forma, a reunião de hoje do Copom tem tudo para ser um tédio. Aliás, um pouco de previsibilidade é sempre bem-vinda. Mas o prazo de validade dessa monotonia pode estar com os dias contados.

O Estado de S.Paulo - SP 31/01/2024

Uma recessão nos Estados Unidos ainda é possível e, junto à desaceleração da China, tem potencial de abalar em até 50 pontos-base (pb) o crescimento econômico global, afirmou o economista-chefe global do banco UBS, Arend Kapteyn. Segundo ele, a chance de uma contração da economia americana oscila entre 16% a 40%.

“O problema é que não vemos por enquanto o gatilho tradicional de recessão da economia dos EUA. Mas acreditamos que estamos muito próximos de uma contração dos empregos e projetamos que o payroll pode apontar este cenário em maio”, previu Kapteyn, durante painel sobre Projeções Econômicas Globais, em evento promovido pelo UBS.

Participando do mesmo painel, o diretor de Investimentos (CIO, na sigla em inglês) do UBS, Alejo Czerwonko, afirmou que este não é o cenário-base do banco, que vê o ‘pouso suave’ como maior probabilidade. Para ele, a inflação americana cairá lentamente ao longo de 2024, mas atingirá a meta de 2% do Federal Reserve (Fed, o banco central norte-americano). “Contudo, temos que lembrar que ainda existem muitos riscos de choques geopolíticos.”

Frente a este cenário incerto, Czerwonko defendeu que o BC americano deve iniciar cortes de juros apenas em maio, considerando que uma redução em março representaria um ciclo de relaxamento “muito agressivo”.

Kapteyn afirmou que o crescimento do Produto Interno Bruto (PIB) dos EUA em torno de 3% aumenta dúvidas sobre a sustentabilidade do processo de desinflação, o que deve deixar os dirigentes do Fed “nervosos” sobre os próximos passos da política monetária.

“Ainda não retiramos março do nosso escopo de projeções, estamos aguardando decisão do Comitê Federal de Mercado Aberto (FOMC, na sigla em inglês) amanhã (próxima quarta, 31). Se Powell não descartar março categoricamente, manteremos a previsão de possível corte em março”, disse Kapteyn.

Pontos positivos

O economista-chefe do UBS também observou que há pontos positivos na economia americana, apontando que a desinflação mostra como os choques inflacionários vieram majoritariamente da oferta, que está em processo de normalização. Entretanto, Kapteyn alerta que justamente esta normalização pode voltar a impulsionar a demanda. “Mas acreditamos que isso será neutralizado pelo arrefecimento no crescimento dos salários”, afirmou ele.

Sobre as eleições americanas, Kapteyn pondera que uma eventual vitória do ex-presidente Donald Trump pode provocar uma boa reação no mercado acionário em um primeiro momento, mas que é difícil analisar seus efeitos no longo prazo tendo em vista um possível aumento no prêmio de risco e possível abalo do mercado de títulos caso o republicano tente manter políticas de isenção de impostos.

CIO do UBS, Czerwonko recomenda cautela no gerenciamento de riscos em portfólios com ativos americanos ao longo de 2024. Ele considera essencial diversificar as carteiras e aumentar a liquidez para aproveitar benefícios de um possível cenário “goldilocks” - crescimento dos EUA acima das expectativas acompanhado por redução da inflação - ao mesmo tempo em que protegem investimentos de eventuais riscos.

“Temos que considerar cenário geopolítico e a possibilidade de choques econômicos como resultado de aumento nas tensões ou surgimento de novos conflitos”, disse. “No UBS, estamos acompanhando particularmente de perto os setores de tecnologia, energia e empresas de pequena capitalização (small caps, em inglês).”

O Estado de S.Paulo - SP 31/01/2024

A sabedoria por trás dos ditos populares recomenda prestarmos atenção às oportunidades. Diz um provérbio árabe: “O maior erro é a pressa antes do tempo e a lentidão ante a oportunidade”. Serve, em especial, para o mundo dos negócios e da política, onde timing e estratégia são fatores decisivos.

No contexto da infraestrutura de transportes, estamos diante de uma janela de oportunidades. Em entrevista veiculada neste O Estado de S.Paulo, o senhor Miguel Setas, CEO do Grupo CCR, antevê o início de um “superciclo” de investimentos no País. Temos a mesma convicção e expectativa.

O ano de 2023 marcou a retomada das obras no País. O volume de recursos para a infraestrutura cresceu 20%, puxado pelo setor público e com destaque para o dinheiro privado das concessões e PPPs, conforme levantamento da ABDIB. Com os novos pilares da economia sustentando a queda dos juros, as perspectivas para este 2024 são bastante animadoras.

Estão previstos, por meio do novo PAC, R$ 280 bilhões em obras estruturantes e novos ramais rodoviários e ferroviários, até 2026. Além da carga, a operação com trens de passageiros terá um modelo diferenciado que viabilize a sua expansão.

Sabemos que sem uma política equilibrada, flexível e efetiva de parcerias, o futuro promissor que vislumbramos não passará de uma miragem. Por isso, o governo federal vem aperfeiçoando mecanismos de proteção e tornando os contratos mais flexíveis e atrativos.

Em meio à tempestade de areia que encobre o horizonte das finanças globais, o Brasil surge como um oásis de estabilidade e previsibilidade para o dinheiro de longo prazo. A conjunção entre indicadores econômicos favoráveis, política de concessões arrojada e abertura de novas frentes de investimento com base na sustentabilidade socioambiental fazem deste País o lugar ideal, dentre os emergentes, para celebrar negócios em parceria.

Modernizar a logística, reduzir custos e aumentar a competitividade da economia são tarefas urgentes. O cavalo está passando encilhado, o que requer uma resposta ágil do mercado. Saber a hora certa de agir é uma arte. Entre a pressa e a lentidão, no entanto, há um ponto de não retorno. Na dúvida, o governo está sempre aberto ao diálogo.

Em busca do tempo perdido, o Brasil caminha para se tornar referência em infraestrutura de transportes na América Latina. Ao final do dia, desejamos vislumbrar, através dessa janela de oportunidades histórica, uma nação, e por que não um continente, mais integrado, eficiente, generoso e preparado para os desafios globais do século 21.

Infomoney - SP 31/01/2024

Os contratos futuros do minério de ferro caíram nesta terça-feira, conforme as preocupações com o endividamento do setor imobiliário na China, principal mercado consumidor do minério, contrariaram o otimismo com os recentes esforços do país para conter o agravamento da crise e reforçar a confiança do mercado.

O contrato de maio do minério de ferro mais negociado na Bolsa de Mercadorias de Dalian (DCE) da China encerrou as negociações do dia com queda de 1,76%, a 979,5 iuanes (136,46 dólares) a tonelada, o menor valor desde 24 de janeiro.

O minério de ferro de referência para março na Bolsa de Cingapura recuou 1,94%, a 132,8 dólares a tonelada, também o menor valor desde 24 de janeiro.

Piorando o sentimento, ressurgiram preocupações com o mercado imobiliário chinês em dificuldades depois que um tribunal de Hong Kong decretou, na segunda-feira, a falência da gigante imobiliária China Evergrande, a incorporadora mais endividada do mundo.

Além da pressão baixista, há também uma liquidez cada vez menor no mercado spot, já que a maioria das usinas concluiu o reabastecimento antes do feriado, disseram os analistas.

O recuo ocorreu depois que os preços do minério subiram para máximas de várias semanas na segunda-feira, ajudados por várias medidas de apoio ao mercado imobiliário na segunda maior economia do mundo.

A principal cidade do sul da China, Guangzhou, flexibilizou totalmente os limites de compra de casas para algumas pessoas e deverá aumentar a oferta de moradias a preços acessíveis, em um movimento para apoiar o mercado imobiliário local.

Além disso, o banco central da China anunciou um corte profundo nas reservas bancárias na semana passada, reforçando o sentimento.

A produção de minério de ferro da Vale, segunda maior fornecedora mundial, cresceu 4,3% em 2023, superando a estimativa da mineradora brasileira para o ano, enquanto os embarques da commodity caíram.

Exame - SP 31/01/2024

A maior mineradora do país, Vale (VALE3) está negociando a um múltiplo de preço sobre lucro (P/L) abaixo da sua média histórica. Porém, os analistas da série ‘Palavra do Estrategista’, da Empiricus Research, optaram em retirar as ações da maior produtora de minério de ferro do mundo de sua carteira.

A carteira dos analistas acumula um retorno expressivo desde que foi criada. Foram 420% de retorno desde setembro de 2015. Os investidores que seguiram à risca a alocação da carteira multiplicaram o investimento por mais de 5 vezes.

É por isso que esse movimento pode ter causado estranheza para alguns investidores que seguem a alocação recomendada na carteira. Embora o movimento possa parecer pouco usual, ele tem explicação.

Como explicitado em relatório recente feito pelos analistas, existe uma discussão interessante a respeito de quando você deve comprar uma ação de commodities.

A resposta mais imediata e natural seria ‘quando elas estiverem baratas’, porém commodities carregam um comportamento diferente em relação aos seus múltiplos.

Quando você vê um múltiplo muito baixo para uma empresa de commodity em um determinado ano, isso provavelmente significa que a matéria prima que a empresa produz está sendo negociada a um preço elevado e não que o preço de tela está baixo.

Para exemplificar, pensando no múltiplo preço sobre lucro, quando tal múltiplo fica ‘barato’ não significa necessariamente que a parte de cima da equação (preço) está baixa, mas sim que a parte do denominador (lucro) está excessivamente alta por conta do alto lucro que a produtora está obtendo em virtude da alta cotação da sua commodity.

O contrário também é verídico. Quando o múltiplo está alto não significa que a ação está com a parte de cima (preço) alta, mas sim que o lucro está baixo por conta da cotação da commodity.

Em ambos os casos é de se esperar que, em algum momento, o preço da commodity em questão volte para a média histórica. Isto é, desvalorize, se o valor está muito alto, ou valorize, se o seu preço está muito baixo.

Em outras palavras, se o valor da commodity cair, o lucro da companhia também deverá cair, fazendo com que o múltiplo baixo fique alto rapidamente.

Da mesma forma, basta que o preço da commodity suba para que a empresa lucre mais e o múltiplo que estava alto em virtude do lucro menor se torne baixo rapidamente.

Para os analistas, existe um risco não-desprezível de que a mesma dinâmica aconteça com Vale (VALE3):

‘Commodities carregam essencialmente um componente de reversão à média. Compradores e ofertantes obedecem às sinalizações do sistema de preços. Se seu preço está muito alto, isso emite um sinal ao produtor, que vê naquilo uma oportunidade de vender algo caro lá na frente e apurar um bom lucro. Então, a oferta se expande e o preço cai. Quando você vê um múltiplo muito baixo para uma empresa de commodity (pense no Preço sobre Lucro) num determinado ano, isso provavelmente significa um preço elevado para a matéria-prima, que se traduz em um lucro anual muito alto. O que acontece depois? Se o preço da commodity cair e o lucro da companhia também deverá cair. O múltiplo baixo rapidamente fica alto. Há um risco não-desprezível de que dinâmica semelhante aconteça com a Vale.’ - Relatório "Um ano dos domésticos sensíveis a juro e baratos", de 10/01/24

O risco se dá porque os preços do minério de ferro encontram-se acima de US$ 120 por tonelada. Toda a curva de preços futuros projetados também sugere preços elevados.

A princípio, isso poderia ser visto como uma boa notícia, pois flerta com alta rentabilidade para as mineradoras à frente.

Contudo, o alto patamar não parece condizente com a desaceleração da economia global, com o comportamento de outras commodities nem com os riscos hoje proeminentes associados à China.

Se levarmos em conta a dinâmica típica de reversão à média e uma sazonalidade menos favorável depois de um final de ano mais forte, poderíamos ter uma correção à frente.

Em paralelo a esses acontecimentos, os analistas da série ‘Palavra do Estrategista’ acreditam que empresas mais sensíveis à queda de juros serão as mais beneficiadas para o ano de 2024.

Momentos como o atual pedem outras ações no portfólio

Os analistas não estão sozinhos nessa tese. Uma pesquisa realizada pelo Banco Santander mostra preferência dos investidores pelos setores ligados ao ciclo doméstico.

Entre os respondentes, os setores com maior expectativa de uma alocação overweight (acima da média) foram: varejo e bens de consumo (55%), bancos (52%), real estate (48%) e utilities (45%). Os segmentos ligados a commodities apresentaram percentuais bem menores. Petróleo & Gás apareceu com 3%; e Papel & Celulose com 7%.

Existe um motivo pelo qual os investidores estão optando pelas ações desses segmentos em detrimento das empresas de commodities.

O desempenho das ações ligadas ao chamado ‘ciclo doméstico’ é superior em relação ao desempenho das ações de commodity em momentos de queda dos juros. Isso acontece por dois motivos principais, segundo os analistas:

O primeiro deles está relacionado ao desempenho do índice de Small Caps — composto pelas menores ações da Bolsa. Em momentos de alta de juros, as empresas menores sofrem mais e, por isso, ficam mais descontadas em relação àquelas que compõem o Ibovespa — que em sua maioria são commodities e bancos.

Porém, em momentos de retomada, o índice de Small Caps tende a superar a valorização das empresas do Ibovespa.

Essa dinâmica pode ser observada agora. A razão entre os dois índices (Small Caps vs Ibovespa) está 1,07x abaixo da média histórica, o que comprova que commodities e bancos, no geral, andaram melhor do que o resto.

O segundo ponto destacado pelos analistas tem carácter mais técnico, com ligação ao fluxo de investimento.

Os últimos anos foram marcados pelo pesado fluxo de resgate dos fundos de ações e fundos de multimercados. Os analistas acreditam que, com a iminente queda na taxa de juros, o interesse do investidor pessoa física brasileira por ações locais aumente.

Veja abaixo um trecho retirado do relatório:

‘A pessoa física também só vendeu bolsa. Fluxo comprador, basicamente, veio do gringo. Isso pode mudar em 2024. Performance passada (não deveria ser assim, mas é) sempre foi um indicador antecedente da captação dos fundos e da participação da pessoa física em renda variável. A isso se soma o prognóstico de queda da taxa Selic para algo em torno de 9%. Tudo o mais constante, deveríamos ter um aumento do fluxo comprador dos locais para as ações. Principalmente os fundos guardam um histórico de maior participação em ações com previsibilidade, associadas ao fator “quality”. Você, claro, pode encontrar uma posição ou outra ligada a commodities, mas o grosso da exposição tipicamente está em coisas já conhecidas, que compõem retorno ao longo do tempo e maior capacidade de modelagem. ‘

Toda essa conjuntura de fatores fez com que os analistas tirassem as ações da Vale da sua carteira recomendada. Eles acreditam que outras ações deverão superar o rendimento dela.

Empresa pode dobrar na Bolsa nos próximos meses

Entre as ações que os analistas estão mais entusiasmados para o ano está uma que, segundo análise, pode dobrar em menos de 12 meses.

Trata-se de uma ação do setor de varejo que foi castigada em 2022 por erros operacionais cometidos ao longo do ano e o aumento da aversão ao risco dos investidores por conta da alta das taxas de juros.

Hoje ela está cotada em apenas R$ 11, mas em breve esse patamar deve mudar. Isso porque a empresa, antes considerada premium pelos investidores, hoje é avaliada como um case de turnaround (processo de uma empresa que está passando por dificuldades financeiras), o que aos olhos da equipe de analistas parece exagerado pela qualidade de seus ativos e histórico de execução.

Afinal, o ciclo de alta nas taxas de juros do país chegou ao fim, dando espaço para uma política monetária de afrouxamento, aumentando o apetite de risco dos investidores.

Para analistas, essa lista de ações é melhor do que a Vale (VALE3)

E esta é apenas uma das 10 indicações dos analistas para o mês de janeiro. Eles acreditam que existem 10 ações sendo negociadas agora em Bolsa que representam uma grande oportunidade de compra para os investidores.

Trata-se de uma análise detalhada e criteriosa, já que existem mais de 400 empresas listadas em Bolsa.

A equipe de analistas acredita que os investidores que possuírem esses papéis em mãos hoje poderão ganhar um bom dinheiro.

Falando mais especificamente da ação que custa hoje 11 reais: segundo projeções, os investidores poderão dobrar o dinheiro em 12 meses.

Para conhecer a lista completa de ações, basta clicar aqui e fazer um cadastro gratuito. O relatório com o nome de todas as ações será encaminhado para o seu e-mail imediatamente.

Você pode conhecer cada uma das teses e decidir depois se quer realmente investir nelas.

Money Times - SP 31/01/2024

O governo federal está disposto a discutir caminhos com Vale (VALE3) e MRS sobre cobranças por uma outorga pela renovação antecipada de concessões ferroviárias, afirmou nesta terça-feira (30) Renan Filho, ministro dos Transportes.

Na última semana, a pasta cobrou R$ 25,7 bilhões da Vale por conta de uma outorga de concessão da Estada de Ferro Carajás e Vitória Minas.

A cobrança se deve a outorgas não pagas na renovação antecipada de contratos. O contrato de Carajás, por exemplo, venceria em 2027, mas foi antecipado por mais 30 anos.

O ministro dos Transportes disse, em entrevista a jornalistas, que o governo está aberto para encontrar alternativas para receber apenas parte dos valores cobrados.

“Algo entre R$ 25 bilhões e R$ 30 bilhões seria a devolução integral dos recursos descontados da outorga. Entretanto temos condições de discutir caminhos para que seja recolhida uma parte desse valor. Inclusive esse valor não está fechado”, comentou Filho.

Ações da Vale caem em meio a ruídos

Notícias negativas recentes envolvendo o nome da Vale têm empurrado as ações da companhia para baixo, impedindo-as de engatar uma recuperação. No acumulado em 2024, a mineradora já tomba mais de 10% na bolsa.

Além da cobrança bilionária do governo, o mercado tem no radar a condenação pelos danos causados após o rompimento da barragem em Mariana (MG) e a reunião extraordinária do conselho de administração a ser realizada nos próximos dias que definirá o nome do novo CEO, com o ex-ministro Guido Mantega já descartado dentre as possibilidades.

Sobre esses “ruídos”, o BTG Pactual adota uma visão mais otimista, pois acredita que a governança corporativa da Vale vai se provar confiável.

O BTG antecipa um ambiente operacional melhor para a companhia em 2023, visto que o mercado de minério de ferro deve passar por mais um ano de déficit e contínuas revisões altistas.

“Estamos agora mais confiantes de que a mínima operacional da companhia ficou para trás, e produção/embarques e performance de custos deve continuar melhorando”, afirma.

A Vale ainda é um dos nomes favoritos da casa para se expor à reaceleração da economia chinesa. Analistas também projetam retornos de caixa de 12-13% para 2023/24, incluindo programa de recompra de ações.

Investing - SP 31/01/2024

Analistas enxergaram de forma mista os dados operacionais da Vale (BVMF:VALE3), que teve uma produção considerada surpreendente, mas vendas abaixo do esperado. Enquanto a produção de ferrosos foi uma surpresa positiva, principalmente a expansão de volumes da antiga região de Carajás, além da produção de pelotas, as vendas do minério de ferro deixaram a desejar.

Às 11h41 (de Brasília), as ações da Vale perdiam 1,47%, a R$68,15.

Em prévia operacional, a Vale informou que a produção de minério de ferro totalizou 89,4 Milhões de toneladas no quarto trimestre de 2023, uma alta anual de 11%. Em 2023, a produção atingiu 321,2 Mt, superior ao guidance de 315 Mt, com expansão anual de 4,3%. As vendas de finos e pelotas de minério de ferro somaram 88,2 Mt no quarto trimestre, demonstrando estabilidade na base anual.

A produção de cobre totalizou 99,1 kt no trimestre, um acréscimo de 50% em relação ao mesmo período do ano anterior. A produção de cobre subiu 29% em 2023, alcançando 326,6 kt, pouco acima do guidance revisado de 325 kt. A produção de níquel teve um recuo de 5% no quarto trimestre ante igual intervalo do ano anterior. Em 2023, somou 164,9 kt, em linha com o guidance, mas com queda de 8%.

Em relatório divulgado aos clientes e ao mercado, o banco Goldman Sachs (NYSE:GS) ressaltou a batida na produção de ferrosos, mas lamentou a decepção na qualidade de produtos premium. A produção reportada de minério de ferro da Vale foi 7% acima do esperado pelo banco. “A mina de cobre Salobo III continua crescendo bem. Do lado negativo, o teor médio de Fe de 62,1% foi pior do que o esperado”, aponta o GS, que alterou a projeção de EBITDA do 4T23 de US$ 5,7 bilhões para US$ 6,5 bilhões.

O Goldman possui recomendação de compra para as ações da Vale, com preço-alvo de US$18,50 para as ADRs. Os analistas mencionam cinco motivos para a indicação, incluindo equilíbrio do mercado de minério de ferro neste ano, impulso operacional positivo, exposição relativamente baixa dos investidores, valuation atrativo e continuidade de medidas econômicas do governo chinês.

O desempenho operacional foi considerado positivo pela XP (BVMF:XPBR31), diante da produção mensal de minério de ferro em dezembro de 2023 nos níveis mais altos desde 2018. Segundo a XP, a produção de minério de ferro pode ser considerada sólida, mas compensada por embarques abaixo do previsto.

A maior produção foi destaque nos complexos de Itabira e Vargem Grande. Os analistas Lucas Laghi, Guilherme Nippes e Fernanda Urbano também mencionaram os maiores preços de referência. “Projetamos um melhor desempenho para metais básicos, refletindo volumes e preços acima do esperado, embora o níquel deva permanecer como destaque negativo nos resultados do 4T23”, afirma a XP.

O BTG (BVMF:BPAC11) avaliou os dados como em linha com as expectativas e concorda com o progresso na produção, ao afirmar que as decepções estão diminuindo.

“Embora não exista uma solução mágica de curto prazo para impulsionar os volumes na frente operacional, estamos otimistas de que o pior já passou. Além disso, temos uma visão mais otimista sobre as preocupações recentes (mudanças na gestão, Mariana, concessões ferroviárias) e acreditamos que a governança da empresa se prova confiável”.

Os analistas Leonardo Correa e Caio Greiner ressaltam que a principal preocupação dos investidores, a produção de minério de ferro de Carajás, apresentou melhoria de 8% ano a ano. “No geral, estamos razoavelmente confiantes em nossa Previsão de EBITDA para o 4T de US$ 6,5 bilhões, que acreditamos ainda não estar precificada pelo mercado, potencialmente devido ao ruído recente”.

O BTG espera uma melhoria no ambiente operacional para a Vale em 2024, que é um dos nomes preferidos para exposição à reaceleração da economia chinesa. Por isso, a recomendação é de compra, com preço-alvo de US$19 para as ADRs.

Quer começar a ver indicadores fundamentalistas sobre a Vale ou sua empresa favorita? Acesse o InvestingPRO!

Tenha 10% de desconto adicional na promoção de Ano Novo, que já possui preços até 50% OFF. Use o cupom "INVESTIR" para o plano Pro+ anual ou “investirmelhor1” para o plano Pro+ 2 anos. Apenas até 31 de janeiro!

Infomoney - SP 31/01/2024

O ministro dos Transportes, Renan Filho (MDB), disse nesta terça-feira (30) que o governo está aberto a discutir caminhos com a Vale (VALE3) e a MRS para receber apenas parte dos valores cobrados de outorga pela renovação antecipada de concessões ferroviárias.

O valor total cobrado da empresas é de R$ 25 bilhões a R$ 30 bilhões, mas “o valor não está fechado” e existe a possibilidade de negociação, segundo o ministro. “Algo entre R$ 25 bilhões e R$ 30 bilhões seria a devolução integral dos recursos descontados da outorga”.

O governo notificou a Vale e a MRS sobre a cobrança na semana passada. Renan Filho disse esperar que as empresas apresentem, em 15 dias, “quais são os procedimentos que estão tomando para recolher ao erário esses valores”. “Entretanto temos condições de discutir caminhos para que seja recolhida uma parte desse valor”.

No fim do ano passado, o político disse à Reuters que a decisão do Tribunal de Contas da União (TCU), de aprovar acordo entre o governo federal e a concessionária de ferrovias Rumo (RAIL3) para o pagamento integral da outorga, reforça a posição do governo nos pleitos com a Vale e a MRS.

O governo Luiz Inácio Lula da Silva (PT) questiona o desconto na outorga que as três empresas receberam, no governo Jair Bolsonaro (PL), ao antecipar a renovação de concessões de ferrovias por 35 anos.

Pelas contas do governo, as empresas devem R$ 40 bilhões em outorgas não pagas. Mas só a Rumo concordou em fazer o pagamento. A Vale, que opera a ferrovia de Carajás ao porto de Vitória (ES), e MRS, que opera a malha em Minas Gerais, ainda discutem a questão no TCU.

Valor - SP 31/01/2024

Segundo Pousada, o cenário no Brasil permite que o desenvolvimento de biocombustíveis encontra terreno fértil para forte crescimento no país

O presidente da Vibra Energia, Ernesto Pousada, aponta que a transição para veículos elétricos no Brasil será mais longa. O país passará inicialmente por um desenvolvimento mais acentuado dos combustíveis líquidos, que permanecerão significativos no cenário da transição energética por muitos anos, avaliou o executivo durante o Latin America Investment Conference.

Segundo Pousada, a transição energética não ocorrerá igual em todas as partes do mundo e as características do Brasil permitem que o desenvolvimento de biocombustíveis encontra terreno fértil para forte crescimento no país.

“A eletrificação vai acontecer, mas será mais longa, uma jornada de 20 ou 30 anos. Antes veremos a transição para biocombustíveis líquidos (...). Os combustíveis líquidos terão protagonismo. Em especial o etanol será fundamental. Vemos crescer o etanol de milho. Isso abre competitividade para o etanol chegar mais longe e isso abre caminho para a transição energética”, afirma.

O executivo lembra que os veículos elétricos passam por alguns reveses no mundo, mas os biocombustíveis estão consolidados.

Ele diz que a Vibra se prepara para o movimento da eletrificação, com investimentos em energia solar e eólica, por meio da Comerc, como provedora de soluções de energia renovável, além do metanol verde, em parceria com a Inpasa Agroindustrial. Pousada acrescenta ainda que a empresa está refazendo o negócio de conveniência, a fim de oferecer múltiplos serviços.

Neste contexto, o secretário de Petróleo, Gás Natural e Biocombustíveis, Pietro Mendes, diz que o Brasil fez um esforço em uma parceria com Estados Unidos e Índia para promover o desenvolvimento do etanol globalmente. Segundo ele, a Agência Internacional de Energia terá um papel fundamental neste potencial comércio exterior. “O Brasil tem que estar neste protagonismo e a AIE terá papel fundamental neste contexto”, diz.

O Estado de S.Paulo - SP 31/01/2024

A crença inabalável na China de que a compra de imóveis era um investimento completamente seguro levou o setor imobiliário do país a se tornar a espinha dorsal de sua economia.

Porém, nos últimos dois anos, quando as empresas do setor desmoronaram, sob o peso de dívidas enormes, e as vendas de casas novas despencaram, os consumidores chineses demonstraram uma crença igualmente inabalável: os imóveis se tornaram um investimento fracassado.

Essa acentuada perda de fé nos imóveis, a principal reserva de riqueza para muitas famílias chinesas, é um problema crescente para os formuladores de políticas do país, que estão fazendo de tudo para reanimar o setor em dificuldades - com muito pouco efeito.

Os problemas do setor imobiliário do país ficaram mais explícitos na segunda-feira, 29, quando um tribunal de Hong Kong determinou a liquidação do grupo Evergrande, que carrega uma dívida de mais de US$ 300 bilhões.

Assim como o setor que havia sido o motor da China, a Evergrande claudicou por dois anos depois de deixar de honrar o que devia aos investidores. Sem dinheiro, a empresa tentou passar alguma confiança de que seus apartamentos continuavam sendo um bom investimento, e que o mercado certamente se recuperaria, como havia feito durante as recessões anteriores.

Mas a retração, que já é a mais longa já registrada no país, não está apenas se arrastando. Está se acelerando.

Em 2023, as vendas de moradias na China caíram 6,5%. Somente em dezembro, as vendas recuaram 17,1% em relação ao ano anterior, de acordo com o Dongxing Securities, um banco de investimentos chinês. O investimento em novos projetos também desacelerou. O desenvolvimento imobiliário caiu 9,6% no ano passado.

“O mercado ainda não chegou ao fundo do poço”, disse Alicia Garcia-Herrero, economista-chefe da região Ásia-Pacífico do banco Natixis. “Ainda há um longo caminho a percorrer.”

No ano passado, mesmo com a expectativa de que a economia da China se beneficiasse da demanda reprimida dos consumidores após o levantamento das restrições da pandemia, o mercado imobiliário pesou sobre o crescimento. O setor imobiliário representa cerca de um quarto da economia chinesa.

O setor imobiliário começou a estagnar depois que o governo chinês, preocupado com uma bolha imobiliária e seu impacto sobre o sistema financeiro, lançou, em 2020, uma série de regras com o objetivo de conter o excesso de empréstimos das incorporadoras imobiliárias. Sem acesso fácil a crédito, as incorporadoras tiveram dificuldades para pagar os empréstimos e concluir a construção de imóveis que foram vendidos antecipadamente.

A Nomura Securities, uma empresa japonesa de serviços financeiros, estima que ainda existam 20 milhões de unidades de casas pré-vendidas esperando para serem concluídas, o que exigiria um financiamento de US$ 450 bilhões.

Agora, a China voltou atrás em muitas dessas restrições. Os órgãos reguladores financeiros estão pedindo aos bancos que emprestem mais às incorporadoras imobiliárias. Na semana passada, Xiao Yuanqi, vice-diretor da Administração Nacional de Regulamentação Financeira da China, disse que as instituições financeiras do país tinham “uma responsabilidade inevitável de fornecer um forte apoio” ao setor imobiliário.

Os bancos não devem cortar imediatamente os empréstimos a projetos problemáticos, mas devem encontrar maneiras de apoiá-los, estendendo o prazo para o pagamento dos empréstimos ou lançando fundos adicionais, acrescentou Xiao. Na semana passada, o PBoC (o banco central chinês) e o órgão regulador financeiro da China disseram que permitiriam que algumas incorporadoras usassem empréstimos bancários para propriedades comerciais para pagar outros empréstimos ou títulos.

Desde 2021, mais de 50 empresas imobiliárias chinesas deixaram de pagar suas dívidas, incluindo as duas empresas que já dominaram o mercado imobiliário do país: Evergrande e Country Garden. Antes a principal rival da Evergrande na liderança do setor, a Country Garden entrou efetivamente em default em outubro. A situação da empresa piorou porque suas vendas entraram em colapso.

A Country Garden disse que as pré-vendas de apartamentos inacabados, um importante indicador de receita futura, caíram pelo nono mês consecutivo em dezembro, para 6,91 bilhões de yuans (US$ 962 milhões). Essa queda foi de 69% em relação ao ano anterior. No segundo semestre de 2023, as pré-vendas caíram 74% em relação ao ano anterior.

Em uma nota de pesquisa deste mês, Larry Hu, economista-chefe do Macquarie Group para a China, disse que a queda no setor imobiliário foi “autorrealizável”, porque os problemas de dívida das incorporadoras mantiveram os compradores afastados e pressionaram as vendas de casas, enquanto a escassez de novos negócios apenas aprofundou os problemas financeiros dessas empresas.

“A principal coisa a ser observada em 2024 é se e quando o governo central intervirá e assumirá a responsabilidade principal de interromper o contágio”, escreveu Hu. Ele disse que as autoridades chinesas poderiam socorrer as incorporadoras imobiliárias, da mesma forma que o governo dos EUA interveio durante a crise financeira global com o Troubled Asset Relief Program (Programa de Alívio de Ativos Problemáticos), o Tarp.

Quando a China começou a esfriar o setor imobiliário, alguns anos atrás, uma das medidas adotadas foi limitar a compra de casas por especuladores. Foi exigido que os compradores de casas dessem grandes entradas, desencorajando as pessoas a comprar propriedades adicionais.

Suzhou, uma cidade no leste da China, suspendeu a maioria de suas restrições à compra de imóveis, removendo os limites do número de casas que uma pessoa pode comprar e dispensando quaisquer requisitos de residência, informou a mídia estatal na terça-feira.

No entanto, mesmo a flexibilização das regras não ajudou a elevar o mercado. Os empréstimos hipotecários pendentes na China caíram 1,6% no ano passado em relação a 2022, um ano em que as empresas e os residentes de muitas cidades ainda estavam enfrentando o confinamento da pandemia. De acordo com a revista de negócios chinesa Caixin, essa foi a primeira queda em quase duas décadas. As hipotecas vinham crescendo mais de 10% ao ano até 2021.

Um motivo persistente de preocupação para alguns possíveis compradores de casas continua sendo a grande quantidade de apartamentos inacabados e pré-vendidos. Durante anos, os compradores de casas concordavam em comprar novos apartamentos e começavam a pagar uma hipoteca anos antes de as unidades serem construídas. Isso causou um tumulto quando algumas incorporadoras suspenderam a construção de apartamentos pré-vendidos porque não tinham fundos para pagar empreiteiros e construtoras.

Embora o governo tenha pressionado as empresas a concluir a construção de apartamentos pré-vendidos, ainda há muitos projetos que não foram concluídos.

Nydia Duan, de 19 anos, estudante universitária em Zhuhai, na província de Guangdong, no sul do país, disse que sua família pretendia comprar uma casa para ela quando completasse 18 anos, mas ela resistiu, porque estava preocupada, em parte, com a possibilidade de comprar um apartamento inacabado.

Embora os preços das moradias tenham despencado nos últimos anos, Duan disse que, em geral, estava pessimista em relação às perspectivas do setor imobiliário e que preferia manter o dinheiro da família em espécie.

“Ainda estou relutante em comprar um”, disse. “Vou pensar nisso quando o mercado imobiliário estiver mais estável.”

O Estado de S.Paulo - SP 31/01/2024

Após impasses que ameaçavam o início das obras para a construção do túnel que promete ligar as cidades de Santos e Guarujá, no litoral de São Paulo, os governos federal e paulista chegaram a um acordo nesta terça-feira, 30. A informação foi confirmada tanto por fontes do governo federal ao Broadcast Político, quanto oficialmente ao Estadão pelo governo estadual. Assim, ambas as administrações terão participação nas obras, incluídas no Plano de Aceleração do Crescimento. Cada gestão custeará 50% das obras. O acordo foi costurado após reuniões durante toda a tarde entre o presidente Luiz Inácio Lula da Silva (PT), o governador Tarcísio de Freitas (Republicanos) e os ministros Rui Costa (Casa Civil) e Silvio Costa Filho (Portos e Aeroportos).

Em suas redes sociais, o presidente também falou do encontro e enfatizou as parcerias com o governo do Estado. Segundo ele, os dois também trataram de outros projetos, como o trem que pode ligar São Paulo a Campinas. “Conversamos sobre a parceria para transformar em realidade um sonho de 100 anos: a obra do túnel Santos-Guarujá, integrando a Baixada Santista. Um grande projeto de R$ 6 bilhões. Também falamos de outros projetos, como o trem que São Paulo-Campinas e a expansão de Institutos Federais no estado de São Paulo. Queremos construir 100 novos IFs em todo o Brasil ainda no nosso mandato. É o governo federal atuando com todos os governadores para melhorar a vida das pessoas”, disse o presidente na rede social X (antigo Twitter.

A construção de uma ligação seca entre Santos e Guarujá é uma demanda antiga da região. Hoje, o caminho entre as duas cidades é feito por estrada, em um trecho de 43 quilômetros de extensão. Outra opção dos motoristas é cruzar os municípios por meio de uma balsa, que demanda um tempo de espera variável a depender das condições climáticas e do fluxo de veículos. Já o túnel submerso terá apenas 1,7 quilômetro de extensão, resolvendo o gargalo de mobilidade entre as duas cidades. Para isso, teria que ser construído em uma profundidade de 20 metros no canal de Santos. Seria o suficiente para não comprometer o tráfego de navios no local, onde o calado chegará a no máximo 17 metros. Atualmente, a profundidade é de 15 metros.

Disputa envolvia paternidade da obra e licenças ambientais

Mais cedo, após a reunião, o ministro da Casa Civil, Rui Costa, afirmou que o presidente anunciará novas parcerias com o Estado de São Paulo, em viagem a Santos, no litoral paulista, na sexta-feira, 2. Nesta tarde, Lula se reuniu com o governador do Estado, Tarcísio de Freitas (Republicanos), para tratar sobre o impasse das obras do túnel Santos-Guarujá.

“O presidente estará na sexta-feira em Santos e já anunciará novas parcerias com o Estado de São Paulo, dando prosseguimento ao que é o lema desse governo: unir o Brasil, gerar emprego, gerar atividade econômica, desenvolver”, declarou o ministro. A fala ocorreu nesta tarde em cerimônia de assinatura de contratos de concessão de rodovias do Paraná.

Tarcísio é aliado do ex-presidente Jair Bolsonaro. De acordo com Rui Costa, contudo, no início de seu terceiro mandato, Lula pediu para o governo dialogar com todos os Estados e municípios, independentemente da filiação partidária. “O que interessa é unir nosso país”, disse o ministro.

Conforme revelou o Estadão, a obra gerou atrito entre os governos estadual e federal após o rompimento do acordo para que a obra fosse feita em parceria pelos entes, que dividiriam os custos.

Aliados de Lula, que serão os responsáveis pelo projeto, alegam que a administração paulista pretendia pagar os R$ 2,7 bilhões que lhe cabiam na divisão das despesas mediante financiamento no BNDES. Tal possibilidade foi rechaçada pelo Palácio do Planalto, que detém o controle do banco.

Após a ruptura da parceria, integrantes da gestão de Tarcísio passaram a dizer que, embora o Porto de Santos seja de jurisdição federal, é necessário licença da Companhia Ambiental do Estado de São Paulo (Cetesb) para tirar o projeto do papel.

Em junho do ano passado, o presidente da Autoridade Portuária de Santos, Anderson Pomini, enviou um ofício à Cetesb em que pede a renovação da licença ambiental para a construção do túnel e informações técnicas. Até então, não houve resposta. Com isso, aliados de Lula passaram a acusar o governo de São Paulo de tentar tumultuar o projeto, o que o governo paulista rechaça. Agora, com o acordo, a obra deve ser feita em conjunto como inicialmente estava planejado, com aportes dos dois lados.

Valor - SP 31/01/2024

Mecanismo permitirá que o trabalhador utilize créditos futuros do fundo para pagar parte das prestações ou amortizar estoque de financiamento habitacional

O secretário nacional de Habitação do Ministério das Cidades, Hailton Madureira, afirmou que o FGTS Futuro, que permitirá que o trabalhador utilize créditos futuros do fundo para pagar parte das prestações ou amortizar estoque de financiamento habitacional, está em fase final de regulamentação e deve ser aprovado na reunião de fevereiro ou março do conselho curador.

A Caixa está pronta para começar as operações, acrescentou. O FGTS Futuro valerá apenas para a faixa 1 do Minha Casa, Minha Vida (MCMV), que abrange famílias com renda de até R$ 2.640. “Vai trazer novas famílias para dentro do crédito imobiliário”, disse o secretário durante evento do UBS.

Madureira afirmou que o governo já tem tomado medidas para reduzir travas do FGTS sem afetar sua sustentabilidade. “O balanço vai ser divulgado em breve e vocês vão ver que o fundo cresceu mesmo com todas as mudanças que fizemos”, disse. Ele acrescentou que ainda há espaço para dar mais flexibilidade ao FGTS, mantendo seu perfil conservador.

Entre as prioridades para o ano, ele citou a implementação do Fundo de Garantia da Habitação Popular (FGHab), com cerca de R$ 800 milhões, para a renda informal. De acordo com ele, a medida tem potencial de incluir 100 mil famílias que hoje não teriam como financiar seu imóvel.

O ministério está focado também em lançar iniciativa de apoio para a região Norte e expandir o Minha Casa, Minha Vida Cidades, que prevê parcerias do governo federal com Estados e municípios para somar subsídios. A operação pode ser feita via aporte direto de recursos, doação de terrenos ou destinação de emendas parlamentares. A medida atende famílias com renda mensal de até R$ 8 mil e, segundo o governo, pode reduzir a entrada ou prestações do financiamento.

“O MCMV Cidades é uma operação segura do ponto de vista do crédito porque o recurso fica todo na Caixa. Não há risco de descontinuidade”, disse Rodrigo Wermelinger, diretor-executivo de Habitação da Caixa. “Além disso, atende à principal mazela dessa faixa de renda que é o valor da entrada”, acrescentou.

Ele afirmou ainda que a Caixa dará suporte à estratégia do governo de retomada do MCMV para a baixa renda. “Lógico que o banco vai dar sustentação à essa estratégia dentro um racional financeiro que é pressuposto para as nossas atividades”, disse. O diretor afirmou que a inadimplência da instituição está controlada. “Está dentro do nosso ‘guidance’, do nosso planejamento esse apetite maior para as menores faixas de renda.”

Também presente no painel, Rodrigo Luna, da Plano&Plano, observou que, embora o segmento de baixa renda seja mais desafiador, concentra oportunidades. “O grande mercado está lá embaixo. A hora que a gente consegue montar uma equação que cabe no bolso do consumidor, com certeza há um grande mercado para se operar.”

Em entrevista ao Valor no final do ano, Madureira disse que o governo começou 2023 com orçamento de R$ 9 bilhões para o MCMV e a intenção é executar um valor superior em 2024. “Em 2023, a habitação voltou a ser prioridade”, disse, acrescentando que nos últimos anos os recursos destinados ao programa correspondiam a cerca de R$ 1 bilhão. “É um recomeço”.

Em ano eleitoral, o governo do presidente Luiz Inácio Lula da Silva pretende acelerar as contratações do MCMV não só para o público de renda mais baixa como também para a classe média.

Hailton Madureira, secretpario nacional de Habitacao do Ministério das Cidades — Foto: Ministério das Cidades

Portal Fator Brasil - RJ 31/01/2024

Companhia ganha a prerrogativa de negociar com concessionárias de outras malhas ferroviárias para ter operações privativas nestes locais.

A VLI — companhia de soluções logísticas que opera terminais, ferrovias e portos —, após registro na Agência Nacional de Transportes Terrestres (ANTT), passa a poder operar efetivamente como Agente Transportador Ferroviário de Cargas (ATF-C) no país. Isso significa que a empresa terá a prerrogativa de negociar com outros players, por meio de contrato operacional específicos (COEs), para acessar, mediante compartilhamento, trechos ferroviários para fins de execução do transporte de suas cargas, ampliando suas atividades.

—Como ATF, a VLI se mantêm atualizada às oportunidades e às novas alternativas regulatórias. Com este novo modelo, a companhia poderá acessar cargas e operar fluxos que independem das suas malhas ferroviárias concedidas —afirma a diretora-executiva de Relações Institucionais e Regulatório da VLI, Silvana Alcantara.

Com a edição da Lei das Ferrovias (Lei 14.273/2021), que entrou em vigor em fevereiro de 2022, o cenário ferroviário foi modificado e houve a criação do ATF-C. Entre os objetivos da nova legislação está a abertura do mercado ferroviário, ampliando o sistema por meio de novas alternativas regulatórias para o setor, gerando o aperfeiçoamento e fomentando a competitividade para os serviços prestados nas ferrovias brasileiras.

Pelo novo modelo de execução do transporte ferroviário de cargas pelo Agente Transportador Ferroviário, a prestação do serviço de transporte ocorre de forma desvinculada da exploração da infraestrutura ferroviária. Sendo assim, a VLI, buscando trazer ainda mais valor aos seus clientes, fez seu requerimento para ser autorizada, pelo Registro Nacional do Agente Transportador Ferroviário de Cargas (Renafer-C), a atuar como ATF. A autorização foi concedida em reunião deliberativa da ANTT.

Perfil — A VLI tem o compromisso de apoiar a transformação da logística no país, por meio da integração de serviços em portos, ferrovias e terminais. A empresa engloba as ferrovias Norte Sul (FNS) e Centro-Atlântica (FCA), além de terminais intermodais, que unem o carregamento e o descarregamento de produtos ao transporte ferroviário, e terminais portuários situados em eixos estratégicos da costa brasileira, tais como em Santos (SP), São Luís (MA) e Vitória (ES). Por quatro anos consecutivos entre as três companhias mais inovadoras do setor de Transporte e Logística no ranking do Valor Inovação, a VLI transporta as riquezas do Brasil por rotas que passam pelas regiões Norte, Nordeste, Sudeste e Centro-Oeste.

Valor - SP 31/01/2024

Prazo para conclusão dos estudos será de 24 meses, prorrogáveis por mais 12 meses, e após a conclusão, os estudos e projetos servirão como base para a Artesp e o Governo de São Paulo avaliarem a viabilidade

A Ecorodovias anunciou que a Agência de Transporte do Estado de São Paulo (Artesp) enviou ofício autorizando a elaboração de estudos e projetos necessários para a ampliação do Sistema Anchieta-Imigrantes.

A companhia, que opera o sistema pela Ecovias dos Imigrantes, será responsável pelos custos para a produção de todos os estudos e a elaboração do projeto funcional e executivo de uma nova ligação entre o Planalto Paulista e a Baixada Santista.

O prazo para conclusão dos estudos será de 24 meses, prorrogáveis por mais 12 meses. Após a conclusão, os estudos e projetos servirão como base para a Artesp e o Governo de São Paulo avaliarem a viabilidade das obras.

Todos os custos relacionados à solicitação serão reequilibrados, com base nos gastos realizados e aprovados pelo governo, conforme estabelecido em leis e no contrato de concessão.

Valor - SP 31/01/2024

Empresa ataca dívidas e busca resolver passivos históricos enquanto procura soluções para aumentar receitas

Francisco Martins diz que meta é criar ambiente de negócios otimista para que Rio e Itaguaí entrem na rota de possíveis terminais concentradores de carga — Foto: Leo Pinheiro/Valor

Estatal com histórico de indicações políticas, a Companhia Docas do Rio de Janeiro (CDRJ), responsável pelos portos fluminenses, tem um novo plano para tentar “arrumar a casa” a partir de 2024. A empresa projeta aumentar receitas e manter um fluxo de investimentos constantes, além de resolver passivos trabalhistas e outras dívidas que no ano passado causaram mais um déficit na companhia. Segundo relatório conjunto do ministérios do Planejamento e da Fazenda, relativo ao quinto bimestre de 2023, a expectativa de déficit da CDRJ para o ano era de R$ 60,6 milhões.

O presidente da CDRJ, Francisco Martins, no cargo desde outubro, diz que desde que assumiu tenta organizar “cadáveres insepultos” que sugam recursos da companhia. Entre esses “cadáveres” estão cerca de 1.200 ações trabalhistas cujo montante supera R$ 200 milhões e uma dívida total com valor nominal na casa de R$ 1bilhão. Pernambucano, Martins assumiu por indicação do ministro de Portos e Aeroportos, Silvio Costa Filho, a quem Docas está vinculada.

Martins disse que a empresa fez um “encontro de contas” com a Prefeitura do Rio. A CDRJ, explicou, tinha dívida de R$ 600 milhões e a prefeitura, por outro lado, não tinha indenizado prédios desapropriados da época da Olimpíada. Com o acordo, essa dívida foi zerada no fim do ano passado e todas as ações de cobrança, de lado a lado, foram retiradas. “Foi um marco importante, que tira R$ 600 milhões de dívida histórica que Docas tinha”, diz.

Para colocar as finanças nos trilhos, Martins diz que a CDRJ planeja licitar ao menos seis áreas nos portos do Rio, Niterói e Itaguaí, na região metropolitana. Em Itaguaí, por exemplo, está em fase final da consulta pública a licitação da chamada “área do meio”, entre as operações da Vale e da CSN no porto. A expectativa de investimento privado com os novos arrendamentos é de R$ 3 bilhões. “Dessa vez sai [a licitação]. Existem grupos de mineradoras de Minas Gerais que estão se reunindo”, afirma, acrescentando que a expectativa é lançar a licitação em Itaguaí ainda no primeiro semestre.

A movimentação de carga da empresa no ano passado ficou ao redor de 64 milhões de toneladas - os números oficiais ainda não foram fechados -, acima dos 61,2 milhões de toneladas de 2022.

Hoje o Porto do Rio não tem para onde crescer, ele é sufocado”

— Francisco Martins

Para o Porto do Rio, um dos planos é aumentar a retroárea com a construção de uma estrutura sobre o espelho da Baía de Guanabara, projeto sensível do ponto de vista ambiental. A viabilidade técnica e financeira do projeto ainda será estudada pela CDRJ, mas Martins afirma que a ideia, caso seja implementada, poderá quintuplicar a retroárea do porto. O ativo sofre limitações para crescer por ser espremido entre a cidade e o mar, sem possibilidades de expansão devido à densidade populacional. “Hoje o Porto do Rio não tem para onde crescer, ele é sufocado [pela cidade ao redor]”, diz Martins,

O executivo, que comandou o Porto de Suape entre 2019 e o ano passado, também destaca o planejamento para transformar o Porto de Itaguaí num complexo industrial-portuário: “A gente tem sido procurado por algumas empresas interessadas na questão do hidrogênio verde e tem área para isso.”

Em termos de receita, a expectativa é ter fechado 2023 com algo em torno de R$ 880 milhões, acima dos R$ 817 milhões de 2022. Para 2024, a expectativa é de uma receita de R$ 900 milhões. A empresa prevê ainda investir R$ 447 milhões este ano, entre dinheiro próprio e recursos previstos no PAC - ano passado foram R$ 110 milhões. “Vamos ter investimento em dragagem como há muito anos o Porto do Rio não tem”, diz Martins.

Ao mesmo tempo em que busca fazer os investimentos necessários e aumentar as receitas, Martins lida com “esqueletos” pré-existentes na companhia. Ele não vê a CDRJ como uma empresa que precise ser privatizada. Uma das herdeiras da Empresa de Portos do Brasil (Portobrás), que administrava os portos federais e foi extinta em 1990, a CDRJ ainda lida com dívidas oriundas dessa antiga estatal.

Para lidar com o que chama de “cadáveres insepultos”, Martins abriu negociações com a Secretaria de Patrimônio da União (SPU) para tentar reduzir débitos. O executivo afirma que o processo é semelhante ao que ocorreu em Suape sob a sua administração. Afirma que a CDRJ tem “engessamentos”, que se refletem em questões como a execução orçamentária, que ficava na casa dos 99% em Suape e gira em torno de apenas 10% a 15% na estatal federal. Mesmo assim, vê um “potencial” nas Docas do Rio. “O grande legado [que quero na minha administração] é ter uma carteira de projetos”, afirma, citando a necessidade da dragagem constante nos portos. Outro investimento necessário, diz Martins, é em tecnologia para aumentar a segurança dos portos da CDRJ.

A companhia tem 624 funcionários ativos, todos concursados. São 422 aposentados e uma folha de pagamentos anual de R$ 211 milhões. Martins ressalta que há a necessidade de contratações “à luz das profissões”, especializadas em ferramentas tecnológicas novas que aportam no setor. A CDRJ tem parte do Porto do Rio arrendada para o Pier Mauá, empresa que administra a estada de navios de cruzeiro. Martins explica que a CDRJ e o Pier Mauá conversam sobre a possibilidade de firmar um contrato de passagem para que Docas tenha mais área de cais público durante os seis meses de baixa temporada. “A ideia é criar um ambiente de negócios otimista, movimentar novamente para que o Rio e Itaguaí entrem na rota de potenciais terminais concentradores de carga”, afirma Martins.

Valor - SP 31/01/2024

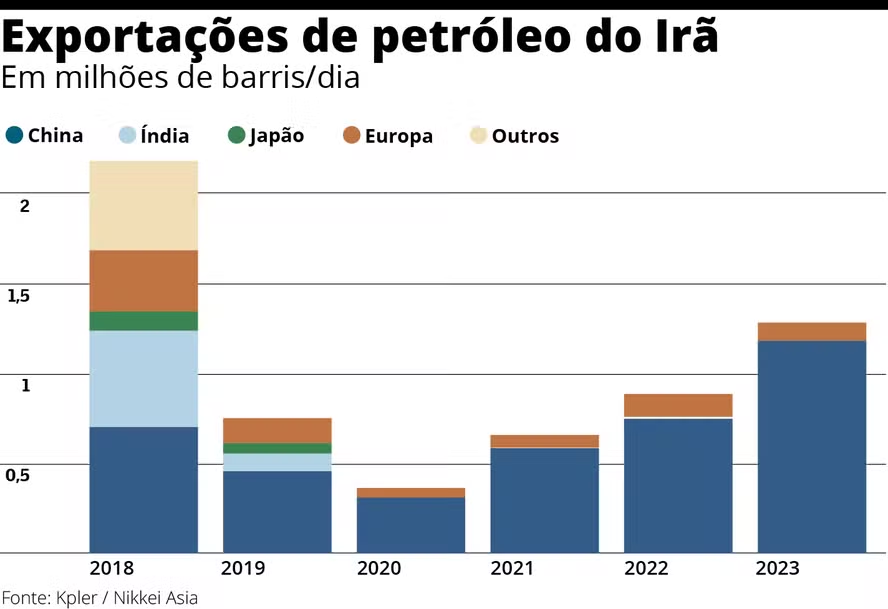

A expectativa é que o crescimento da produção de petróleo iraniano contribua para um mercado menos restritivo da commodity energética

Arte_Exportaçoes_Ira — Foto: Arte/Valor

As exportações de petróleo do Irã cresceram cerca de 50% no ano passado, para o patamar mais alto em cinco anos de cerca de 1,29 milhão de barris/dia, com a grande maioria deles indo para a China e ajudando a evitar um grande aumento dos preços desencadeado pelo conflito no Oriente Médio.

Mesmo com a guerra entre o Hamas e Israel e os ataques de militantes houthis do Iêmen a navios no Mar Vermelho ameaçando interromper o fornecimento de petróleo, os preços caíram na segunda-feira — o do WTI caiu 7,6%, para US$ 76,78 o barril, e o Brent caiu 1,4%, para US$ 82,40.

Embora estejam 7% mais altos do que no final de 2023, os preços estão quase 20% mais baixos do que em setembro.

Os preços “só subiram até certo ponto devido às expectativas generalizadas de que o equilíbrio global entre a oferta e a demanda por petróleo irá afrouxar em 2024”, diz Ketaro Matsuda do Japan Research Institute.

O Irã produziu 2,99 milhões de barris de petróleo por dia no ano passado, 440.000 barris a mais do que em 2022, segundo a Agência Internacional de Energia (AIE), que prevê um novo aumento de 160.000 barris em 2024.

Esse aumento deverá contribuir para um mercado menos apertado, juntamente com o aumento da produção nos EUA e no Brasil. A AIE prevê um aumento da oferta global em 1,5 milhão de barris/dia para uma alta histórica este ano. A Japan Organization for Metals em Energy Security prevê que o equilíbrio entre a oferta e a demanda passará de um déficit de 110.000 barris/dia no ano passado, para um superávit de 600.000 barris em 2024.

A forte demanda chinesa está encorajando o Irã a aumentar a produção. Cerca de 90% das exportações de petróleo do Irã foram para a China, segundo dados da Kpler, uma firma europeia de pesquisas. O Irã foi alvo de sanções americanas e europeias em razão de seu programa nuclear e das violações aos direitos humanos. O governo do presidente Donald Trump apertou essas sanções após se retirar em 2018 de um acordo em que Teerã havia concordado em limitar seu programa nuclear em troca de um alívio das sanções.

Embora os membros a Organização dos Países Exportadores de Petróleo (OPEP) estejam coordenando cortes na produção, o Irã não está sujeito a cotas, apesar de fazer parte do bloco, devido aos problemas econômicos que vem enfrentando por causa das sanções.

O governo do presidente iraniano Ebrahim Raisi, que adota uma linha dura em relação a Washington, vem construindo laços com Pequim em meio às tensões chinesas com os EUA e a Europa. Raisi e seu colega chinês Xi Jinping se encontraram na China em fevereiro do ano passado e concordaram em pedir o fim das sanções dos EUA.

Valor - SP 31/01/2024

O petróleo Brent para março subiu 0,57% e o WTI para o mesmo mês avançou 1,35%

Os contratos do petróleo fecharam em alta expressiva nesta terça-feira (30) diante da decisão da gigante do petróleo saudita Saudi Aramco de interromper os investimentos para elevar sua produção. O suporte também veio da expectativa de queda nos estoques dos EUA, cujo dado será divulgado amanhã pelo Departamento de Energia (DoE) do país.

No fechamento, o petróleo Brent, a referência global, para março subiu 0,57%, cotado a US$ 82,87 por barril. Já o WTI, a referência americana, para o mesmo mês subiu 1,35%, a US$ 77,82 o barril.

No início do dia, as cotações registravam queda com preocupações em relação à economia chinesa, depois da liquidação da construtora Evergrande, mas mudaram de direção com a notícia da Aramco.