Seja bem-vindo ao INDA!

IstoÉ Dinheiro - SP 26/02/2024

A política do governo federal Nova Indústria Brasil – que prevê financiamento de R$ 300 bilhões para a indústria nacional até 2026 – tende a favorecer fabricantes de máquinas e equipamentos. Consequentemente, as siderúrgicas, que vêm uma etapa antes nessa cadeia produtiva, também sairão ganhando. Já os bancos mais focados em atacado podem sofrer um vento contrário caso o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) ganhe maior relevância com o plano.

Tanto o Bradesco BBI quanto a XP enumeram as seguintes companhias como as mais bem posicionadas para se beneficiar da nova política: WEG, seguida por Marcopolo e Tupy. Divergindo, o BBI menciona também benefícios para Embraer, Vamos e Mills; já a XP cita Randon e Aeris.

“Para a WEG, vemos a empresa potencialmente se beneficiando de múltiplas iniciativas (ônibus elétricos, automação industrial, energia limpa), enquanto para empresas de Autopeças (como Marcopolo, Randon e Tupy) e Aeris vemos benefícios mais pontuais”, afirmam os analistas da XP Lucas Laghi, Fernanda Urbano, e Guilherme Nippes.

Pegando carona, as siderúrgicas também podem se beneficiar com um potencial aumento de demanda por aço para atender as empresas de equipamentos, diz a estrategista-chefe do Inter, Gabriela Joubert, ao Broadcast (sistema de notícias em tempo real do Grupo Estado). Dentro disso, Gerdau e CSN – que são mais “pulverizadas” e têm clientes de diversos setores – estão melhor posicionadas, enquanto Usiminas fica em segundo plano por depender mais do setor automotivo.

“A siderurgia é uma indústria de base, o que significa que é base para todas as outras indústrias do País. Como o programa visa a beneficiar a indústria como um todo e esses subsetores são clientes em comum das siderúrgicas, então podemos ver uma demanda maior por produtos de aço”, afirma Joubert.

‘É um acerto’, diz CEO da Gerdau

Gustavo Werneck, CEO da Gerdau, considera que a Nova Indústria Brasil amplia o leque de oportunidades de desenvolvimento da economia do País e de retomada da industrialização nacional, incluindo o setor de aço. “A atividade produtiva brasileira está perdendo relevância e competitividade e não existe um país próspero sem uma indústria forte. Por isso, a nova política industrial é um acerto do governo em fortalecer um setor tão importante e que passa por muitos desafios”, diz, ao Broadcast.

O Bradesco BBI destaca cinco segmentos que receberão incentivos no plano industrial: máquinas para produção de agricultura familiar e em larga escala; mobilidade elétrica e cadeia de fornecimento de baterias; transformação digital para aumentar a produtividade industrial; bioeconomia, descarbonização e transição energética; e tecnologias para a soberania e defesa nacional.

Werneck, da Gerdau, menciona que o financiamento de iniciativas de inovação e tecnologia verde e sustentabilidade podem desempenhar a descarbonização da indústria de aço, vista pelo CEO como um elemento essencial para a descarbonização do planeta, “pois [a commodity] está presente nas pás eólicas e veículos elétricos, por exemplo, além de ser um material 100% e infinitamente reciclável”.

Junto da Nova Indústria Brasil, Werneck diz ainda que há expectativas sobre o início do Novo PAC (Programa de Aceleração do Crescimento), relançado no ano passado pelo presidente Luiz Inácio Lula da Silva. “Com isso, há no âmbito da digitalização um grande empenho em destravar a indústria 4.0, que hoje é utilizada por cerca de 23,5% das empresas do setor, mas que, pelas metas do programa, pode ser implementada por 90% das indústrias, trazendo ainda mais ganhos, criação de novas tecnologias e capacitação profissional”, afirma o executivo.

O ponto de atenção, segundo Joubert, é que ainda há percalços no setor siderúrgico no que diz respeito à importação de aço, que vem crescendo muito. “É um aço que chega mais barato, muitas vezes subsidiado. Então pode ser que essa nova demanda seja atendida por aço importado e não interno”, pondera a estrategista do Inter.

O Citi afirmou, em relatório recente, que a demanda brasileira de aço cresceu 3,7% em 2023, mas esta foi atendida por importações que aumentaram 50% e fizeram os embarques domésticos recuarem 4%. Para 2024, a expectativa do banco é de que a demanda cresça cerca de 2% em 2024, com os embarques domésticos aumentando em cerca de 3% e a capacidade permanecendo estável.

Bancos de atacado

Já os bancos mais focados em atacado, como Itaú, BTG Pactual e Banco ABC, podem ter o novo plano de governo como um vento contrário caso o BNDES ganhe mais relevância, segundo o JPMorgan, com receio de que ocorram distorções no mercado.

Do valor total de R$ 300 bilhões do plano, a expectativa é que R$ 250 bilhões venham do BNDES. “Lembramos que o BNDES já havia mencionado a mudança de elevar de 1% para 2% a participação no PIB e o plano já inclui R$ 77,5 bilhões desembolsados do BNDES e da Finep em 2023. Com isso, o real poder de fogo entre 2024-2026 gira em torno de R$ 70 bilhões desembolsados por ano, o que não é uma grande mudança e está dentro da mensagem de aceleração anterior. Ainda assim, temos uma primeira abordagem cautelosa”, afirmam os analistas Yuri R Fernandes, Guilherme Grespan, Marlon Medina, e Fernanda Sayao, em relatório enviado a clientes.

Procuradas pelo Broadcast, CSN e Usiminas não se pronunciaram sobre o assunto.

Valor - SP 26/02/2024

Usinas pedem aumento da alíquota de importação para 25% e que a China seja investigada por “dumping”

Werneck, da Gerdau, alerta sobre risco de novas demissões na siderurgia — Foto: Divulgação

A queda de braço entre as siderúrgicas instaladas no Brasil e os setores consumidores de aço, que alcançou proporções pessoais entre o fim de 2023 e o início deste ano, voltou ao campo setorial, mas não menos feroz. De um lado, as usinas insistem na elevação da alíquota de importação para 25% e se movimentam para pedir a investigação da China por “dumping” na exportação de aço ao país. De outro, indústrias lideradas pela de máquinas e equipamentos acusam as siderúrgicas de distorcer números para compor um cenário pior do que o real e pedem que o debate continue sendo “técnico”.

No centro da disputa, o governo federal tem tomado poucas medidas, que não agradaram às usinas e foram bem recebidas pela ponta oposta. Há poucos dias, por exemplo, o Comitê Executivo de Gestão da Câmara de Comércio Exterior (Gecex-Camex) anunciou a recomposição das tarifas de importação de cinco produtos de aço (tubos e barras) que haviam sido reduzidas em 2022, para um intervalo de 12% a 16%, em linha com a Tarifa Externa Comum (TEC) do Mercosul.

A avaliação dos dois lados é de que a iniciativa não atendeu ao pleito das siderúrgicas. “Foi insuficiente”, disseram líderes da Gerdau e da Usiminas, no momento em que o setor eleva o tom em busca de medidas mais contundentes. “Recebemos com naturalidade, porque o governo tem acesso aos números das consultorias e tem como avaliar o que de fato está acontecendo”, diz o presidente da Associação Brasileira da Indústria de Máquinas e Equipamentos (Abimaq), José Velloso.

Os números confirmam crescimento importante das importações, da ordem de 50% em 2023, para 5 milhões de toneladas, conforme levantamento do Instituto Aço Brasil. Em janeiro, houve leve retração, de 3% na comparação anual. Ainda assim, o volume que entra no país segue acima das 350 mil toneladas por mês. Para 2024, a expectativa é de alta de 20%, para 6 milhões de toneladas.

Velloso, da Abimaq, pede que o debate seja mantido no campo técnico — Foto: Léo Pinheiro/Valor

A Abimaq alega que, embora exista aumento, as importações não seriam as maiores já registradas. Em 2010 e 2021 também houve saltos importantes nas compras externas, por causa da forte demanda e da escassez de oferta, respectivamente. Além disso, a entidade aponta que o aço no mercado brasileiro era o mais caro do mundo em novembro de 2023 e só perdeu essa posição porque o México acaba de elevar tarifas para produtos siderúrgicos - mais países adotaram cotas ou tarifa de 25% para se proteger do aço chinês.

Conforme o índice Platts, da S&P Global Commodity Insights, segue a Abimaq, o prêmio do aço nacional versus o importado voltou a subir, para 21% em janeiro - US$ 684,75 por tonelada da bobina laminada a quente vinda da China e internalizada, contra US$ 828,28 do preço doméstico. “Em meados de 2023, o prêmio chegou a 42% e motivou o aumento das importações”, alega Velloso.

Conforme as siderúrgicas, a manutenção da política atual de comércio exterior, com pouca correção nas alíquotas de importação, trará mais demissões e fechamentos de capacidade. Há poucos dias, a Gerdau demitiu 100 trabalhadores em Pindamonhangaba (SP), elevando a quase mil o número de cortes nos últimos meses. “As importações continuam porque são um programa de Estado chinês, não uma ação isolada de uma empresa”, disse uma fonte da indústria, acrescentando que há dados que confirmam que usinas chinesas operam com margem negativa, de até US$ 56 por tonelada.

Já os setores consumidores de aço afirmam que as mesmas empresas que no início da pandemia abafaram 13 altos-fornos por temer escassez de demanda e deixaram faltar produto, agora pedem salvaguardas ao governo. De fato, no início da pandemia, a taxa de ocupação das usinas locais caiu a 45%, contra os 64% atuais, em meio à demanda fraca, desencadeando o desligamento de altos-fornos.

“Se o problema é o aço chinês, as siderúrgicas não deveriam pedir o aumento da alíquota para todas as procedências. Além disso, deveriam usar o instrumento correto, que é a via da investigação de dumping, e não a inclusão de dezenas de produtos na Letec [lista de exceção à tarifa externa comum do Mercosul]”, afirma Velloso. Segundo ele, o aumento de imposto pretendido pelas siderúrgicas elevará os custos de produção, já que o Brasil não produz todos os tipos de aço que consome. “Se a invasão é chinesa, o Brasil pode adotar medidas contra o aço chinês. Quando [as usinas] pedem Letec a 25%, estão se protegendo do mundo todo, com exceção da Argentina.”

O setor da construção civil também se posiciona contra o aumento das alíquotas, ainda que faça apenas compras “pontuais” de vergalhões com origem estrangeira, segundo Renato Correia, presidente da Câmara Brasileira da Indústria da Construção (Cbic). Ele prevê efeito cascata no preço do aço brasileiro se o importado se tornar menos competitivo. O aço importado usado no setor vem da Turquia, não da China, por especificações técnicas.

“Esse preço com certeza é repassado no mercado interno”, reforça Yorki Estefan, presidente do Sinduscon-SP, sindicato dos construtores do Estado de São Paulo. Segundo a entidade, o aço representa de 5% a 8% do custo das obras. Os representantes das duas entidades apontam que houve aumentos expressivos no preço do vergalhão durante a pandemia e que os valores se estabilizaram em patamar alto, afetando o custo da construção.

De acordo com o FGV Ibre (Instituto Brasileiro de Economia), que calcula o Índice Nacional do Custo da Construção (INCC), o preço do vergalhão aumentou 61% desde o início de 2019 - houve queda de 14% nos últimos dois anos. “O consumidor de aço está sendo favorecido por essa queda que devolve parte dos aumentos dos preços, enquanto as siderúrgicas estão sofrendo com preços domésticos em queda, em função do crescimento da importação”, afirma Ana Maria Castelo, coordenadora dos projetos de construção do FGV Ibre. Ela lembra que o setor da construção tem “trauma” pelos aumentos repentinos da pandemia. O valor do vergalhão chegou a dobrar entre o fim de 2018 e meados de 2022.

“Quando teve problema de falta de aço e a subida gigante [nos preços], essa conta foi toda paga pelo setor de construção e de máquinas e equipamentos”, diz Estefan. “Vimos descapitalização das construtoras e balanço positivo das siderúrgicas”. Para ele, “não parece adequado” pedir medidas protecionistas quando há maior oferta internacional de aço. Segundo as entidades, aumentos no preço do aço teriam que ser repassados aos contratantes das obras.

Em nota, o Instituto Aço Brasil afirma que tem participado de reuniões técnicas com o governo, mostrando a realidade crítica do setor. “Foi demonstrado por que é necessário que se eleve, em caráter emergencial e temporário, a tarifa de importação de aço de 18 NCMs, de 273 existentes, para 25%, ante os 10,8% praticados atualmente. Qualquer patamar inferior é insuficiente para fazer frente ao ataque do aço estrangeiro, uma vez que grandes mercados, como Estados Unidos, 27 países da União Europeia, Reino Unido e México, já impuseram barreiras de 25%”, diz.

IstoÉ Online - SP 26/02/2024

A produção mundial de aço bruto dos 71 países que reportam dados da indústria siderúrgica foi de 148,1 milhões de toneladas em janeiro de 2024, o que representa uma queda de 1,6% ante o mesmo mês do ano anterior, de acordo com o boletim mensal divulgado pela Worldsteel Association.

Segundo a entidade, a produção estimada para a China – maior fabricante global – totalizou 77,2 milhões de toneladas em janeiro, o que representa uma queda de 6,9% na comparação anual.

Considerando o mesmo intervalo, a Índia, segunda maior fabricante de aço, registrou um volume de 12,5 milhões de toneladas, alta de 7,3%.

Nos países que integram o bloco da União Europeia, a produção de aço bruto somou 10,2 milhões de toneladas em janeiro de 2024, o que representa um recuo de 1,8% na comparação anual.

O indicador nos Estados Unidos registrou 6,8 milhões de toneladas, com ligeira variação negativa em 0,3%.

A partir de dados estimados, a WorldSteel aponta que o Brasil caiu para a posição de décimo maior produtor mundial, com 2,5 milhões de toneladas de aço fabricadas em janeiro, valor 7,2 % menor ante o mesmo mês de 2023.

Na América do Sul, por sua vez, a produção foi de 3,4 milhões de toneladas, recuo de 6,3% no mesmo intervalo de comparação.

Investing - SP 26/02/2024

Drones ucranianos atingiram uma importante fábrica de aço russa durante a noite, causando um grande incêndio, disse uma fonte de Kiev no sábado, dia que marca o segundo ano da invasão em grande escala da Rússia na Ucrânia.

O governador da região russa de Lipetsk identificou a fábrica como sendo a da cidade de Lipetsk, cerca de 400 km ao norte da fronteira ucraniana, que é responsável por cerca de 18% da produção russa de aço.

Ele disse que um incêndio aparentemente causado por um ataque de drone havia sido extinto na usina, operada pela siderúrgica russa Novolipetsk (NLMK), e que não havia vítimas.

"Não há impacto significativo sobre as operações da usina", acrescentou ele na noite de sábado.

A fonte ucraniana disse à Reuters que o ataque, uma operação conjunta da inteligência militar GUR e do serviço de segurança SBU, causou um grande incêndio e a equipe foi evacuada.

"As matérias-primas dessa empresa são usadas para fabricar mísseis, artilharia e drones russos. Portanto, é um objetivo legítimo para a Ucrânia", disse a fonte, sem especificar a localização da fábrica.

Um vídeo postado nas mídias sociais, supostamente de Lipetsk, mostrou uma explosão, com chamas alaranjadas iluminando o céu noturno.

A produção da fábrica foi suspensa enquanto uma equipe de investigação trabalhava no local, disse uma fonte familiarizada com o assunto. Os danos visíveis não foram significativos, acrescentou a fonte.

A fábrica de Lipetsk é especializada em aço plano, produzindo 80% dos produtos de aço da NLMK.

Os ataques de drones ucranianos a alvos militares e industriais russos se tornaram cada vez mais comuns nos últimos meses, atingindo principalmente instalações de petróleo que Kiev diz serem vitais para o esforço de guerra russo, mas fontes ucranianas não haviam reivindicado anteriormente a responsabilidade por um ataque a uma usina siderúrgica.

As autoridades russas disseram que drones ucranianos foram derrubados sobre as regiões de Lipetsk, Kursk e Tula durante a noite.

IstoÉ Online - SP 26/02/2024

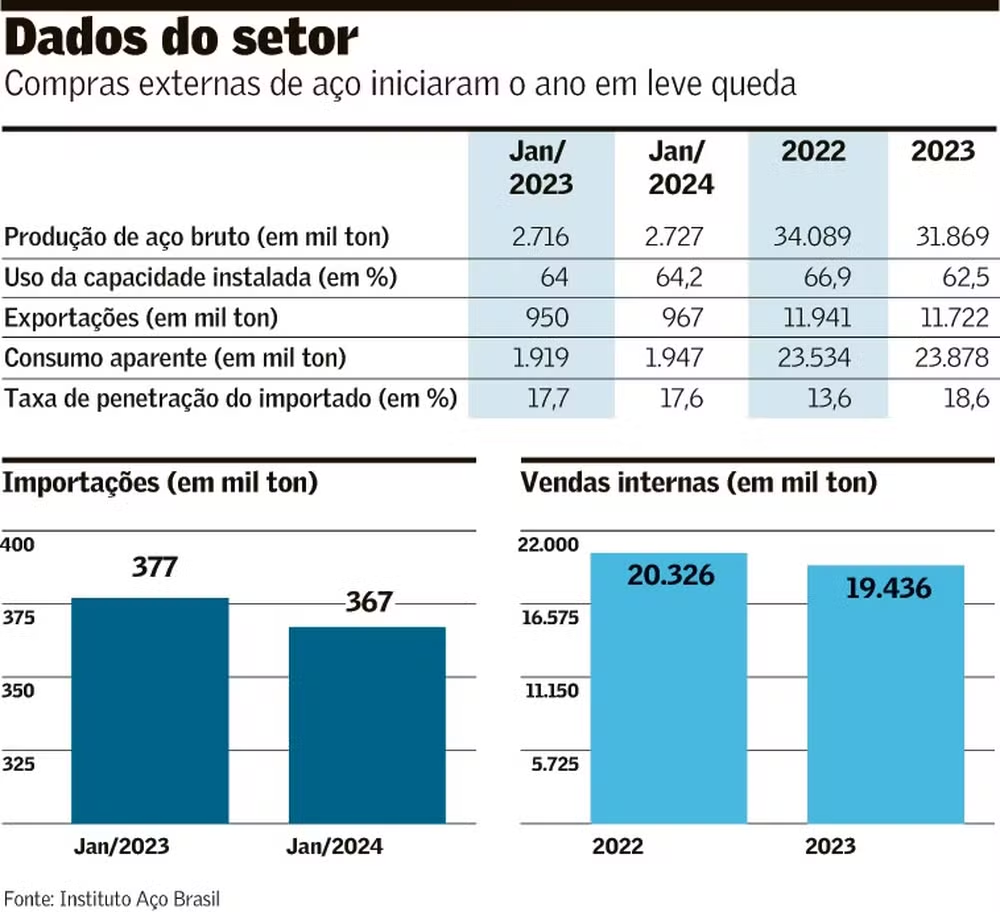

O Instituto Aço Brasil informa que a produção nacional de aço bruto somou 2,7 milhões de toneladas em janeiro de 2024, o que representa um aumento de 0,4% na comparação com o mesmo mês do ano anterior. Em igual período, as vendas internas atingiram 1,6 milhão de toneladas, avanço de 1,5%.

A produção de laminados em janeiro foi de 2 milhões de toneladas, valor 8% superior ante o mesmo período de 2022. No mesmo intervalo, a produção de semiacabados somou 721 mil toneladas, o que representa uma retração de 16,2%.

O consumo aparente nacional de produtos siderúrgicos em janeiro foi de 1,9 milhão de toneladas, valor 1,4% superior na comparação anual.

As exportações no período somaram 967 mil toneladas, o que representa uma alta de 1,8% ante o mesmo mês de 2022. Considerando igual intervalo, os ganhos com as vendas para o mercado externo totalizaram US$ 695 milhões, valor 11,2% menor para o setor.

As importações, por sua vez, foram de 367 mil toneladas em janeiro, uma queda de 2,9% ante o registrado no mesmo período do ano passado. Em valores, as importações somaram US$ 406 milhões, recuo de 17,3% no mesmo intervalo de comparação.

A taxa de penetração dos produtos importados, segundo o Instituto Aço Brasil, foi de 17,6% em janeiro, queda de 0,1 ponto porcentual ante o mesmo mês de 2023.

Investing - SP 26/02/2024

O diretor de Política Econômica do Banco Central, Diogo Guillen, reiterou nesta sexta-feira, 23, o compromisso da autoridade monetária em levar a inflação para o centro da meta, de 3%. Ele notou que as expectativas para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) do relatório Focus continuam desancoradas, em torno de 0,5 ponto porcentual acima do alvo.

"A meta é 3%, então a gente vai continuar, claro, sempre perseguindo a inflação de 3%, que é o mandato do Banco Central", disse Guillen, durante uma palestra em evento organizado pela Associação Brasileira das Companhias Abertas (Abrasca), com transmissão online.

Segundo o diretor, o leve aumento da mediana do relatório Focus para o IPCA de 2025 não levanta maiores preocupações. Depois de 28 semanas de estabilidade, a expectativa passou de 3,50% para 3,51% na segunda edição do boletim de fevereiro, publicada no último dia 15. No Focus mais recente, divulgado na quinta-feira, 22, subiu mais 0,01 ponto porcentual, a 3,52%.

"Passou de 3,50% para 3,52%, mas com muito pouca mudança na distribuição", disse Guillen. "Acho que tem tido mais uma concentração sobre esse 3,50%."

Inflação de serviços

O diretor do BC disse ainda que a inflação de serviços tem ficado entre 5,5% e 6% no acumulado de 12 meses e que há um debate sobre a direção dessa taxa este ano. Ele destacou que esse grupo surpreendeu para cima nas últimas divulgações do IPCA.

Guillen ressaltou que os serviços mais sensíveis à demanda agregada - ou seja, os ligados à atividade econômica e os intensivos em trabalho - tiveram um repique nas últimas divulgações. Em contrapartida, os serviços sensíveis à inércia tiveram alívio, respondendo ao processo de desinflação do IPCA cheio.

"Você observa que houve um repique na ponta, nos três meses anualizados, dos serviços sensíveis à atividade, a uma atividade mais forte. Esses são os que reajustam mais fortemente, o mesmo valendo para os serviços intensivos em trabalho", disse o diretor.

Guillen afirmou que a inflação dos bens industriais já caiu e que, agora, há um debate sobre quanto esse grupo ainda pode ceder.

Processo de desinflação global

O diretor de Política Econômica do Banco Central disse também que o processo de desinflação global não está sincronizado no tempo, mas nos temas em diversos países. "São temas muito semelhantes", comentou Guillen, que enumerou questões como mercado de trabalho, desinflação de bens industriais, preços relativos, inflação de serviços e expectativas de inflação "na cabeça" de autoridades em diversas localidades.

Ao comentar o processo de desinflação atual, o diretor do BC retomou a ideia de um movimento em duas etapas e disse que a expectativa é de desinflação em 2024 e 2025 na maior parte das economias.

Guillen frisou ainda que a queda dos núcleos de inflação está mais aparente nas emergentes do que nas avançadas.

O diretor do BC também comentou sobre o processo de corte dos juros no mundo. "Vários países já iniciaram o processo e espera-se que continuem. Alguns ainda não começaram, mas estão indicando que estão próximos, que o próximo movimento é de corte e que é um ciclo."

Relação mecânica na condução de juros do Fed e do BC

Guillen reiterou que a condução da política monetária brasileira não tem relação mecânica com os juros norte-americanos. "A gente tem enfatizado que não tem relação mecânica na condução de juros, ou seja, Fed (Federal Reserve, o banco central dos EUA) e Banco Central não têm relação mecânica nessa condução", afirmou o diretor.

Ele acrescentou que há uma certa preocupação com a rolagem da dívida de empresas que tomaram recursos lá fora com os juros americanos muito baixos, ainda durante a pandemia de covid-19, devido ao aperto monetário que foi conduzido nos Estados Unidos.

"À medida que você começa a rolar essa dívida mais lá da pandemia, a gente vai vendo esse impacto persistir. Vai ser um processo longo de condições financeiras, em função do juro mais baixo durante a pandemia", afirmou Guillen.

Hiato do mercado de trabalho

O diretor do BC disse ainda que há uma dificuldade em entender no Brasil hoje, com as surpresas para baixo na taxa de desemprego, qual o tamanho do hiato do mercado de trabalho, quão apertado ele está.

Ele citou que chama atenção, além das quedas registradas pela taxa de desocupação desde 2020, o movimento de redução nas expectativas para a taxa no futuro registradas pelo Boletim Focus, o que pode sugerir que o movimento reflete uma questão estrutural.

Entre as dúvidas sobre o mercado de trabalho hoje, Guillen listou que há uma discussão grande sobre qual a atual taxa Nairu (taxa de desemprego de equilíbrio). "Tem um pouco desse debate também lá fora, mas no Brasil tivemos a reforma trabalhista que dificulta a comparação com o passado", frisou.

Diante desse cenário de incertezas, os salários, afirmou, são uma ferramenta para verificar o grau de pressão sobre o mercado de trabalho.

Guillen destacou os aumentos dos rendimentos habitual e efetivo registrados pela Pnad e a ligeira alta do salário formal no Caged. "As negociações salariais têm tido aumento real pela desinflação, ficando próximo de 5,0%", acrescentou.

O diretor do BC defendeu que, por ora, os dados não indicam pressão sobre o mercado de trabalho, mas que é preciso olhar com cuidado para o movimento dos salários, tendo em vista a possibilidade de pressão sobre a inflação de serviços.

O Estado de S.Paulo - SP 26/02/2024

Sete em cada dez empresários da indústria da transformação encerraram 2023 com expectativas positivas para o ambiente de negócios em 2024, de acordo com dados obtidos pelo Estadão/Broadcast sobre o quesito na Sondagem da Indústria da Fundação Getulio Vargas (FGV). Tanto a confiança empresarial quanto a produção industrial sinalizam que este será um ano de expansão do setor industrial, avaliam economistas da FGV.

“A indústria está passando agora por um momento de normalização de estoques, e a produção está registrando uma reaceleração gradual. Ou seja, o empresário está, de certa forma, confortável em trabalhar com o estoque um pouquinho acima do normal, porque ele está prevendo uma melhora da demanda no início de 2024", explicou Stéfano Pacini, economista do Instituto Brasileiro de Economia da FGV (Ibre/FGV).

Os dados da Sondagem da Indústria de janeiro confirmam que já houve melhora do ambiente de negócios nos últimos meses, segundo Pacini. Os níveis de estoques acumulados desceram a 99,4 pontos, situando-se em patamar considerado neutro pela primeira vez desde setembro de 2022.

“O ano todo de 2023 foi de acúmulo de estoques, e aí, de repente, no último trimestre, parece que a demanda desencantou. Não foi um nível alto de demanda, mas houve demanda para esse movimento de normalização dos estoques”, apontou Pacini. “O legal é que foi um movimento difuso”, acrescentou.

Pacini revelou que 15 dos 19 segmentos da indústria da transformação melhoraram os níveis de estoques na passagem de dezembro de 2023 para janeiro de 2024. Dez segmentos já estão com níveis de estoques na faixa entre normal a insuficiente.

“Em novembro, só quatro segmentos estavam com estoques entre normal ou insuficiente”, lembrou. “Chegamos a janeiro, e os segmentos estão com estoques se aproximando da insuficiência. Isso é muito bom, né? Porque é um motivo de aquecimento da produção.”

Outras duas medidas apuradas pela sondagem que têm mostrado evolução positiva são os componentes de demanda prevista e produção prevista. A demanda prevista subiu a 97,2 pontos em janeiro ante dezembro, melhor resultado desde agosto de 2022. A produção prevista cresceu a 99,3 pontos, nível mais elevado desde abril de 2023.

“Problemas que vinham afligindo o setor pelo lado da oferta durante a pandemia, como a dificuldade de acesso a insumos e matérias-primas, persistiram até o primeiro semestre de 2023, mas estão fora do radar em 2024. A percepção sobre a procura interna por produtos industriais vem melhorando bastante nos últimos meses, mostrando que o setor pode estar virando a chave e entrando numa fase ascendente”, previram Pacini e Aloisio Campelo Júnior, superintendente de Estatísticas Públicas do Ibre/FGV, em artigo conjunto.

O Índice de Confiança da Indústria (ICI) da FGV subiu 1,8 ponto em janeiro, quarto avanço consecutivo, para 97,4 pontos, melhor desempenho desde agosto de 2022. Houve melhora nas expectativas de segmentos mais dependentes de crédito: bens de capital, que inclui máquinas e equipamentos, e bens de consumo duráveis, como eletroeletrônicos e automóveis, por exemplo. Esses ramos podem se beneficiar nos próximos meses do ciclo de cortes na taxa básica de juros, a Selic, apontou a FGV.

“E aí tem outros fatores também que eu acho que vão contribuir para isso, que são questões mais macroeconômicas. A queda da taxa de juros, a espera de uma melhora no ambiente de negócios, até a própria reforma tributária que está um pouco mais maturada no entendimento do empresário, isso já é um motivo de ter uma expectativa melhor. Enfim, e os esforços federais de diálogo com a indústria também, que estão bem fortes até nas notícias”, enumerou Pacini ao Estadão/Broadcast.

No ano de 2023, a produção industrial brasileira cresceu 0,2%, segundo a Pesquisa Industrial Mensal - Produção Física (que considera o desempenho tanto da indústria de transformação quanto das indústrias extrativas), apurada pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Apesar do crescimento modesto, o desempenho foi majoritariamente positivo na reta final do ano passado. A produção avançou 1,1% em dezembro ante novembro, o quinto mês seguido de expansão, já descontadas as influências sazonais.

“A melhora do humor dos empresários parece estar associada à virada cíclica, puxada pela queda da inflação e juros, maior previsibilidade da taxa cambial e redução de incertezas com a definição da primeira fase da reforma tributária. Sem entrar no mérito de sua execução ou de seu efeito no longo prazo, outras medidas governamentais recentes de impulso ao investimento produtivo e em infraestrutura tendem a impactar favoravelmente a confiança no primeiro momento”, resumiram Pacini e Campelo Júnior, no artigo conjunto.

O Estado de S.Paulo - SP 26/02/2024

O diretor de Política Monetária do Banco Central (BC), Gabriel Galípolo, defendeu na noite da sexta-feira, 23, a manutenção das reservas internacionais, que, segundo ele, representam uma linha de defesa do País a choques externos.

“Sou defensor de que devemos preservar as reservas”, respondeu Galípolo ao ser questionado sobre a utilização de uma parte das reservas em palestra na Universidade Federal do ABC.

O diretor do BC ponderou que o Brasil não precisa usar o estoque das reservas para constituir um fundo soberano. “Posso comprar dólar (para formar fundo soberano). Não mexeria em redução do volume das reservas em momento de tensões geopolíticas”, reforçou.

Ele pontuou que a redução do diferencial dos juros do Brasil frente aos juros pagos pelos títulos dos Estados Unidos, aonde as reservas estão aplicadas, reduziu o custo de carregamento das reservas.

Durante o evento, Galípolo fez ainda comentários sobre a menor participação de investidores estrangeiros no financiamento da dívida pública, fato que, observou, ajudou a diminuir a volatilidade na curva de juros dos títulos do Tesouro negociados no mercado. “A gente sempre diz: ‘ah, falta investidor estrangeiro aqui’. Neste momento, neste ano especificamente, o fato de não ter uma participação tão grande de estrangeiros segurando a dívida pública causou menos volatilidade para o Brasil.”

Segundo o diretor do BC, a volatilidade do câmbio produz oscilação na curva longa de juros quando há muitos investidores estrangeiros posicionados em títulos públicos. Isso porque a desvalorização cambial obriga eles a vender os títulos, causando “boa volatilidade na curva”.

Protagonismo do Brasil

Lembrando das reuniões do G20 presididas pelo Brasil neste ano, o diretor de Política Monetária do Banco Central ressaltou também que o País pode se colocar não apenas como oportunidade de investimento, mas também como um porta-voz de mudanças políticas na arena internacional.

Ao levantar, durante o evento, questões que podem ser colocadas em debate pelo Brasil, Galípolo lembrou que a disparada no valor de rolagem das dívidas de economias desenvolvidas – como resultado dos gastos na pandemia, seguidos por elevação de juros – levou a uma alta nos retornos (yields) dos títulos de países ricos, em especial os Estados Unidos. Essa abertura nas taxas das economias desenvolvidas puxou as demais do resto do mundo, elevando o custo de financiamento nas economias emergentes, ainda que elas tenham promovido estímulos fiscais menores na crise sanitária.

“Vão (os emergentes) pagar juros mais caros que os avançados ... e os países que nem fazem parte do grupo de emergentes vão pagar ainda mais. Então, o custo de se financiar nesses países está subindo muito. Esses países são, em boa parte, exportadores de commodities, prejudicados pela transição climática”, comentou o diretor do BC.

“Então, existem questões complexas que talvez permitam ao Brasil se apresentar não só como um polo de atração de investimentos, mas também ser um porta-voz do ponto de vista de mudanças políticas nessa negociação internacional, ou pelo menos tentar provocar esse tipo de discussão”, complementou.

Preocupação com investimento

Assim como já havia feito na quinta-feira, 22, o diretor do BC voltou a manifestar preocupação com a queda da taxa já historicamente baixa de investimentos, seja por efeitos defasados do ciclo anterior de aperto monetário, seja por incertezas tanto domésticas quanto externas. Se o investimento não volta a subir, frisou, o crescimento do País puxado pelo consumo encontrará em algum momento um teto.

Apesar disso, ele reafirmou as vantagens do Brasil para atrair investimentos gerados pela reorganização das cadeias de produção e pela transição energética. Nesse ponto, elencou o estágio da política monetária, com os juros agora em queda, a posição privilegiada das contas externas, graças aos resultados robustos da balança comercial, e a condição do País de exportador líquido de petróleo, o que representa uma proteção relevante num mundo de múltiplas tensões geopolíticas.

“Por que eu acho que existe uma oportunidade para o Brasil? Porque mesmo num cenário internacional mais adverso nos próximos anos, o Brasil, comparado a seus pares, apresenta vantagens comparativas bastante significativas

Referindo-se ao lançamento, a ser feito na segunda-feira, 26, da proteção cambial a investimentos da agenda verde, Galípolo disse que parte dos anúncios do G20 devem envolver mecanismos de financiamento que possam colaborar para a chamada neoindustrialização. Ele pontuou que é muito difícil para um investidor traçar um plano de negócios capaz de suportar as oscilações cambiais que já aconteceram no Brasil.

O Estado de S.Paulo - SP 26/02/2024

A ata da última reunião de política monetária do Federal Reserve (Fed, o banco central dos EUA) deixou claro que a instituição não tem pressa para reduzir os juros norte-americanos. Atualmente na faixa entre 5,25% e 5,50% ao ano, nível mais alto dos últimos 22 anos, os membros da instituição avaliam que ainda não há confiança suficiente de que a inflação esteja caminhando para a meta de 2%.

A avaliação sobre a evolução de alguns dos principais indicadores acompanhados pela autoridade monetária norte-americana veio acompanhada de conjunções adversativas: o ritmo de geração de empregos está mais moderado, mas continua forte; a inflação desacelerou, mas segue elevada; os diretores consideram que os riscos inflacionários têm diminuído, mas alguns veem risco de que o processo desinflacionário tenha estagnado.

De positivo, os dirigentes do Fed consideraram que os juros provavelmente tenham atingido o pico do atual ciclo de aperto. Porém, muitos indicadores divulgados após a reunião dos dias 30 e 31 de janeiro mostram que o receio do Fed não é desarrazoado.

Os pedidos de seguro-desemprego vieram abaixo das estimativas do mercado, o que explica a resiliência dos gastos do consumidor. Os núcleos da inflação de janeiro, por sua vez, mostraram mais resiliência que o esperado, muito puxados pelos serviços.

Fato é que a economia norte-americana está rodando a níveis mais elevados do que se imaginava, o que reforçou as expectativas de que os juros só devem começar a cair em junho. Questionada sobre quando o corte deve ser iniciado, a diretora do Fed Michelle Bowman afirmou, em um evento em Washington, que “certamente não é agora”.

Isso não interrompe o ciclo de cortes de juros que está em marcha no Brasil, mas certamente influencia seu ritmo e sua linha de chegada. O Banco Central (BC) tampouco tem pressa para reduzir a Selic, e instituições financeiras que esperam que ela chegue a 8,5% ao fim deste ano, como a Bradesco Asset Management, admitem que tal projeção depende de o Fed iniciar o afrouxamento monetário em maio.

Assim como no exterior, a dinâmica do setor de serviços no Brasil ainda preocupa o BC e parece puxar o crescimento do Produto Interno Bruto (PIB). O mercado continua cético quanto às chances de o governo conseguir zerar o déficit fiscal neste ano. O Executivo continua a apostar todas as suas fichas na recuperação de receitas para atingir a meta, ao mesmo tempo que a pressão por ampliar gastos públicos em ano de eleições municipais tende a aumentar.

Seja em maio ou em junho, o início do corte de juros norte-americanos pode favorecer a entrada de investidores interessados em retornos mais elevados, mas o País ainda terá de enfrentar suas vulnerabilidades internas para se mostrar atrativo, sobretudo para o capital de médio e longo prazos.

Como argumentou o Boletim Macro da Fundação Getulio Vargas (FGV), o comportamento dos bancos centrais nas economias desenvolvidas, sobretudo a norte-americana, influencia diretamente os preços dos ativos nos países emergentes, como o Brasil. Talvez, portanto, seja hora de dosar o otimismo.

Valor - SP 26/02/2024

Atual administração está focada em gerir a empresa, destaca Eduardo Bartolomeo

O presidente da Vale, Eduardo Bartolomeo, afirmou que não compete a ele comentar a renovação do seu mandato e frisou que a decisão cabe ao conselho de administração da companhia. Ele acrescentou, durante teleconferência com analistas sobre os resultados do quarto trimestre e de 2023, que a atual administração está focada em gerir a empresa.

“Não compete a mim comentar [minha sucessão], é uma decisão do conselho, nós estamos confiantes de que isso está sendo feito de uma maneira profissional e correta. Do lado do negócio, estamos focados em administrar a Vale com segurança, focados e direcionados aos objetivos estratégicos que traçamos. Estamos focados nisso”, disse.

O mandato de Bartolomeo expira em maio e o presidente Luiz Inácio Lula da Silva fez pressões nos bastidores para emplacar o ex-ministro da Fazenda Guido Mantega como sucessor do atual presidente da Vale. Na semana passada, uma reunião do conselho de administração da mineradora terminou sem consenso sobre a sucessão ou a recondução de Bartolomeo.

O presidente da Vale também destacou que a companhia segue em busca de um CEO para a Vale Base Metals (VBM). Segundo ele, já há uma lista final com nomes. “Em breve vamos anunciar o CEO da VBM”, disse Bartolomeo, acrescentando que o presidente do conselho da VBM, Mark Cutifani, vai “ajudar a fazer essa mentoria”. “Gerir essa transição é algo importante e estamos fazendo isso com cuidado. O importante é ter a pessoa correta, gerir a transição com cuidado”, frisou Cutifani.

Bartolomeo afirmou ainda que a administração da mineradora reformulou a empresa, com a venda de dez negócios. “Buscamos criar valor para os acionistas e a sociedade.”

O executivo acrescentou que, nos negócios mantidos dentro da companhia, a ideia é ter parcerias sólidas. Bartolomeo citou a “oportunidade de parceria” com a Anglo American em Minas-Rio - ativo de minério de ferro no Sudeste do qual a Vale adquiriu 15% - e disse que o negócio foi um “ganha-ganha”. Ele também afirmou que há oportunidades nos metais básicos

Também na teleconferência, o vice-presidente executivo de soluções de minério de ferro da Vale, Marcello Spinelli, afirmou que há perspectiva de um mercado “apertado” para o minério de ferro entre oferta e demanda em 2024. Em teleconferência com analistas, ele frisou a previsão é de crescimento para o mercado de aço fora da China este ano.

— Foto: Leo Pinheiro/Valor

Globo Online - RJ 26/02/2024

A parceria da Anglo American com a Vale no projeto Minas-Rio, anunciada na quinta-feira, poderá duplicar a capacidade do complexo de produção de minério de ferro, das atuais 26,5 milhões de toneladas ao ano para em torno de 50 milhões de toneladas por ano. A expectativa foi sinalizada ontem por executivos da mineradora brasileira e corroborada pela presidente da subsidiária da Anglo no país, Ana Sanches.

— Comprovada a viabilidade, a possibilidade de seguir com todo o licenciamento, a gente pode sim chegar a 50 (milhões de toneladas por ano), por que não? Seria maravilhoso – afirmou Ana, em entrevista ao GLOBO.

Nenhuma das partes fez estimativas sobre o investimento total para tamanha expansão. Em comunicados na quinta-feira e entrevistas ontem, executivos das duas mineradoras destacaram diversas oportunidades de sinergias, tanto em relação aos meios de transporte para escoar a produção quanto em termos de elevação das reservas minerais, mas tudo levará tempo.

Além de aprovações por parte de cada companhia e de órgãos reguladores do governo para a parceria em si, que a Vale estimou que poderão ficar para o quarto trimestre, a expansão dependerá de licenciamento ambiental.

População com 65 anos ou mais cresceu 57,4% em pouco mais de uma década

Pelo acordo, a Vale ficará com 15% do Minas-Rio. Em troca, pagará US$ 157,5 milhões e, principalmente, vai transferir a Mina de Serra da Serpentina para o Minas-Rio. Essa mina é vizinha à da Serra do Sapo, que integra o complexo da Anglo, ambas em Conceição do Mato Dentro (MG).

Ano passado, o sistema Minas-Rio atingiu a produção recorde de 24,2 milhões de toneladas, alta de 12% ante 2022, informou a Anglo. Para 2024, a meta é produzir entre 23 milhões e 25 milhões de toneladas.

Uma expansão da capacidade para 31 milhões de toneladas por ano já está garantida no plano de investimentos da Anglo, de R$ 12 bilhões até 2028.

O maior investimento do plano é a usina de filtragem de rejeitos da mina do Minas-Rio. De acordo com Ana, a mineradora aplicará R$ 4 bilhões no projeto, que otimizará a gestão dos rejeitos. Desse valor, R$ 1 bilhão já foi aportado – o restante está no plano de R$ 12 bilhões.

Segundo Ana, 31 milhões por ano é o teto da capacidade de produção por causa do mineroduto que integra o sistema, levando a produção de Serra do Sapo ao terminal portuário no Porto do Açu, litoral norte do Rio, com 529 quilômetros.

Com a parceria, uma duplicação do duto não está descartada, disse a presidente da Anglo no Brasil. Só que surgem as opções de usar uma ferrovia da Vale que leva a produção para um terminal portuário no Porto de Tubarão, no Espírito Santo, ou de construir um duto menor.

Mesmo assim, a executiva destacou o incremento das reservas minerais como a principal vantagem da combinação:

– O coração de toda essa transação é a incorporação da reserva de Serra da Serpentina. Ela é vizinha da nossa Serra do Sapo, é a continuação do mesmo corpo mineral. Todo o restante do desenvolvimento do negócio passa por como otimizar a exploração dessa reserva.

Atrasos e orçamento estourado

A Anglo comprou o Minas-Rio entre 2007 e 2008, ainda no papel, do empresário Eike Batista, que idealizou o projeto. As obras foram marcadas por paralisações, por causa de licenças, que atrasaram tudo. O orçamento começou em US$ 5,5 bilhões e chegou a US$ 8 bilhões, e a Anglo foi obrigada a registrar perdas em seus balanços financeiros por isso.

Questionada se uma nova expansão não traria o risco de repetir os problemas, Ana respondeu que a companhia aprendeu com os erros na construção da Minas-Rio, com destaque para conhecer o projeto, seus estudos de engenharia e estimativas:

– Todas as dificuldades geram oportunidades. Foi muito aprendizado e a gente já pôde colocar os aprendizados no Brasil em prática na nossa planta de Quellaveco, um complexo gigantesco de cobre no Peru. Foi um projeto de brilhante execução, tanto em termos de índices de segurança, em termos orçamentários e prazo. Então, nada como um dia após o outro, a gente vai nessa jornada de amadurecimento.

Infomoney - SP 26/02/2024

O lucro de US$ 2,42 bilhões da Vale (VALE3) registrado no quarto trimestre de 2023 (4T23) teve queda anual de 35% e ficou abaixo do consenso de mercado, impactado por provisões por conta da Samarco, o que seria o prenúncio de uma reação negativa do mercado. Contudo, olhando além, analistas apontaram mais um forte trimestre para a ação da mineradora, com destaque para a queda de custos, mostrando que o desempenho recente das ações tem sido direcionado mais pelos diversos ruídos – sobre sucessão do CEO, novas provisões – do que pelas operações em si da mineradora. No acumulado de 2024, as ações caem cerca de 13%.

A XP ressalta que a Vale reportou resultados melhores que o esperado pela casa no 4T23, com lucro antes de juros, impostos, depreciações e amortizações (Ebitda) ajustado pró-forma de US$ 6,7 bilhões, 7% acima da projeção da casa.

“Com os números operacionais já divulgados, destacamos as soluções de minério de ferro como destaque positivo (Ebitda ajustado +44% frente o 3T23), com custo caixa C1 (custo de produção da mina ao porto) de US$ 20,80 a tonelada (t) melhorando 5% na base trimestral. O valor no ano fiscal de 2023 foi de US$ 22,30 ligeiramente abaixo do guidance de US$ 22,50/t”, apontam os analistas.

O Itaú BBA também aponta o custo, mas de entrega na China, como destaque positivo, atingindo US$ 53,30 a tonelada ante US$ 55,70 no 3T23, apoiado por uma melhora sequencial de US$ 1,10 a tonelada no C1. A geração de caixa foi mais forte sequencialmente, subindo em linha com o aumento de Ebitda e atingindo US$ 2,5 bilhões.

A Genial, por sua vez, vê os números de receita (de US$ 13 bilhões) e o Ebitda em linha com as suas projeções, enquanto o lucro foi 43% abaixo do que esperava. “Mesmo que o lucro líquido tenha sido reportado abaixo das nossas projeções, ainda assim o mercado já havia reagido negativamente ao risco de a provisão acontecer em grau bem mais elevado que o guidance”, lembra.

A percepção é de que investidores já estavam cientes dessa possibilidade, uma vez que a BHP (sócia da Vale na Samarco) havia comunicado dias atrás que iria dobrar as provisões relacionadas ao acidente do rompimento da barragem de Fundão, em Mariana (MG) no resultado do segundo semestre de 2023, que foi divulgado nesta semana pela companhia (antes da Vale divulgar o dela).

“Portanto, acreditamos que a queda das ações da Vale, em cerca de 5% na semana que antecedeu o próprio resultado da BHP, reflete a precificação do mercado da possibilidade, por sua vez, do resultado do 4T23 da Vale vir com um aumento considerável de provisão que empurrasse o lucro líquido para baixo, na hipótese de que, se a BHP aumentou consideravelmente o ritmo de provisão, a Vale poderia seguir pelo mesmo caminho”, aponta a Genial.

Para a casa de análise, o mercado está subestimando a Vale, pois suas operações continuam sólidas apesar das pressões durante o ano sobre os preços do minério de ferro 62% Fe (caíram cerca de 13% desde janeiro) e demais overhangs que pressionam as cotações. O modelo da Genial sugere um potencial significativo de geração de fluxo de caixa com suporte para um dividend yield para 2024 atrativo (11% sem extraordinários e 13% com extraordinários no 2S24).

“Como prova disso, a companhia anunciou uma distribuição excelente de dividendos, equivalente a cerca de US$ 0,55 por ação (R$ 2,74/ação), superando as nossas estimativas”, avalia a casa, que antecipava um dividendo de US$ 0,50 (já computando um aumento versus 3T23). A data de pagamento será no dia 19 de março, ficando ex em 12 de março, e compõe um “dividend yield [dividendo sobre o valor da ação] anualizado de exuberantes de cerca de 16%”.

A XP ressalta que a mineradora conta com uma posição confortável de balanço, com dívida líquida expandida de US$ 16,2 bilhões já incluindo uma provisão adicional relacionada à Samarco de US$ 1,2 bilhão (abaixo de suas expectativas de cerca de US$ 3,2 bilhões) e sem incluir a entrada de caixa da Vale Base Metals (VBM) de cerca de US$ 3,4 bilhões (que deverá ser incluída no saldo de caixa da Vale assim que a transação for concluída). Os analistas da casa, que elevaram esta a semana a ação VALE3 para compra, reiteraram a recomendação após o balanço.

O BBI também reiterou compra após o balanço, destacando que VALE3 negocia a um desconto substancial de 25% frente a seus pares, ante média histórica de 15%. “Vemos riscos limitados de queda para os preços do minério de ferro, uma vez que a falta de nova oferta deve tornar a trajetória dos preços menos dependente dos impulsionadores da demanda (estimamos que os preços do minério de ferro sejam em média US$ 130/tonelada no 1S24 e US$ 120/tonelada em 2024)”, apontam ainda.

Para Andre Fernandes, head de renda variável e sócio da A7 Capital, o “fator China” segue sendo um peso para a Vale, visto que o país é o principal destino dos produtos da mineradora, principalmente o minério de ferro. O país asiático ainda luta para tentar retomar o crescimento, mas por enquanto o mercado não tem uma perspectiva muito clara do que se espera da economia chinesa no futuro, avalia. “Ainda assim, o minério de ferro ainda se encontra em patamares elevados, e isso é um cenário benéfico para a Vale devido a qualidade do seu minério de ferro, o que adiciona um prêmio adicional no preço da commodity, beneficiando a companhia”, complementa.

Money Times - SP 26/02/2024

A Vale (VALE3) anunciou ontem à noite nada mais nada menos que uma distribuição de dividendos “excelente”, na opinião dos analistas da Genial Investimentos.

A mineradora superou as expectativas da corretora ao aprovar o pagamento de US$ 0,55 (ou R$ 2,73) por ação em dividendos, a ser realizado em 19 de março, sendo que as ações da Vale passarão a ser negociadas na qualidade de “ex-dividendos” em 12 de março.

Na avaliação da Genial, o mercado está precificando de forma exagerada o “fator China” na tese da Vale. A instituição defende que a companhia poderia gerar um fluxo de caixa substancial, terminando com um yield (rendimento) de fluxo de caixa livre de 11% em 2024, mesmo que os preços do minério de ferro caíssem a US$ 110-120 a tonelada.

“Isso suportaria um dividend yield (retorno de dividendo) acima de 10% em 2024, estima.

As ações da Vale encerraram esta sexta-feira (23) pós-balanço

E os dividendos extraordinários?

A Vale acabou adiando o pagamento de dividendos extraordinários aos acionistas.

A aposta dos analistas é que a Vale faça isso apenas no segundo semestre deste ano, dadas as pressões do lado do provisionamento por causa da tragédia em Mariana (MG).

A Genial, assim como a XP Investimentos, não descarta a redistribuição do caixa vindo da aquisição de 13% da unidade de metais básicos para a Ma’aden e PIF.

“Os resultados de hoje mitigam parte dos riscos relacionados a custos que cercam a tese de investimento da Vale, com espaço para o balanço melhorar assim que a transação da VBM for concluída (possivelmente abrindo espaço para posterior distribuição de dividendos)”, comenta a XP.

Segundo a Genial, na eventualidade de a Vale redistribuir o valor como extraordinário aos acionistas, o dividend yield para 2024 passaria a ser de aproximadamente 13%.

As duas casas têm recomendação de compra para as ações da Vale. Negociada a um múltiplo EV/Ebitda (Valor da Empresa/Ebitda) de 3,95 vezes para 2024, abaixo da média histórica, a Genial projeta um preço-alvo em 12 meses de R$ 82,50.

No caso da XP, analistas estão otimistas com a tese da mineradora, citando expectativas de níveis ainda elevados para os preços do minério de ferro em 2024 (média de US$ 120/tonelada), o que deve resultar em retornos de dividendos atraentes, e assimetria positiva em relação aos preços da commodity de referência (Vale negocia com desconto de 25% em relação aos preços spot do minério de ferro).

CNN Brasil - SP 26/02/2024

A Vale prevê elevar as vendas de minério de ferro para destinos fora da China neste ano para atender um esperado aumento da demanda, em meio a um mercado global apertado em termos de oferta, disse a analistas nesta sexta-feira (23) o vice-presidente executivo de Soluções de Minério de Ferro, Marcelo Spinelli.

O executivo apontou uma expectativa de crescimento de demanda em localidades como Japão, Europa, Índia, Sudeste Asiático.

“Estamos realmente apoiando esse crescimento fora da China”, disse Spinelli, em teleconferência para comentar os resultados trimestrais.

A Vale reportou na véspera lucro líquido de US$ 2,42 bilhões no quarto trimestre, queda de 35% versus o mesmo período de 2022.

“Quero enfatizar que o mercado está apertado e ficará mais apertado na Ásia. Do lado da oferta, não temos nenhum tipo de notícia, na verdade, o principal aumento vem do Brasil, de nós”, frisou o executivo, destacando que a oferta da Austrália está estável, que a Índia está focada em seu mercado interno, dentre outros pontos.

O cenário ocorre em meio a iniciativas da Vale relacionadas a descarbonização e diversificação de seu portfólio, que tem impulsionado potencial para ampliar sua base geográfica de clientes e ainda reduzir custos.

Spinelli disse ainda estar otimista em relação a prêmios para pelotas de minério de ferro, com demanda do Oriente Médio e dos EUA, assim como a partir de uma recuperação de mercados como Japão e Europa.

De acordo com o executivo, a empresa pode usar sua cadeia de suprimentos e flexibilidade de seu portfólio para maximizar a margem.

Acordo sobre Mariana

A Vale tem a expectativa de que um acordo global de reparação e compensação pelo rompimento de barragem em Mariana (MG) possa ser alcançado ainda neste primeiro semestre entre mineradoras e autoridades, afirmou nesta sexta-feira a analistas o vice-presidente executivo de Finanças e Relações com Investidores, Gustavo Pimenta.

O colapso da estrutura da Samarco — joint venture da Vale com o grupo BHP — ocorreu em novembro de 2015, liberando uma onda gigante de rejeitos de mineração que matou 19 pessoas, deixou centenas de desabrigados e atingiu florestas e rios, inclusive o rio Doce, em toda a sua extensão, até o mar do Espírito Santo.

“É o nosso interesse, é do interesse dos nossos parceiros e vemos o interesse de todas as partes interessadas em poder chegar a uma resolução. E é para isso que estamos trabalhando”, afirmou Pimenta, durante conferência para apresentar os resultados do quarto trimestre.

“Houve algum progresso recentemente (…) temos esperança de que uma resolução possa ser alcançada no primeiro semestre deste ano.”

Na véspera, a Vale elevou em US$ 1,2 bilhão a provisão de recursos relacionada à Fundação Renova, criada para gerir as compensações e reparações pelo rompimento da estrutura, elevando o total a US$ 4,2 bilhões.

Até dezembro passado, tinham sido destinados R$ 34,7 bilhões às ações de reparação e compensação a cargo da Renova, informou a Vale anteriormente.

Diário do Comércio - MG 26/02/2024

A projeção da Anglo American é de investir aproximadamente R$ 12 bilhões no Brasil até 2027. Dentro desse plano de investimentos está a construção de uma planta de filtragem de rejeitos na área operacional da mineradora em Minas Gerais, com aporte total de R$ 4 bilhões. Até o momento, a companhia investiu cerca de R$ 1 bilhão e concluiu 30% das obras da unidade.

O novo sistema deve ficar pronto em 2026. Quando entrar em operação, ele será capaz de filtrar mais de 80% dos rejeitos do complexo Minas-Rio e evitar o envio das sobras para a barragem.

A CEO da Anglo American no Brasil, Ana Sanches, destaca o projeto como um forte sinal do comprometimento da empresa em buscar soluções alternativas à disposição de resíduos, bem como aplicar recursos no Estado. Além dessa iniciativa, existe uma série de outras ações previstas e confirmadas para melhorias das operações em solo mineiro, carioca e goiano, conforme ela.

Com ajustes e investimentos, a executiva acredita que, a médio prazo, a mineradora poderá alcançar uma produção anual de 31 milhões de toneladas de minério de ferro no Minas-Rio. De acordo com ela, verificar os gargalos operacionais do empreendimento e empregar capital para solucioná-los permitiu que a companhia alcançasse níveis produtivos que sempre almejou.

Ana Sanches realça que o complexo minerário da Anglo American em Conceição do Mato Dentro passou por uma curva de crescimento desde o início dos trabalhos, em 2014. De lá para cá, a empresa pôde conhecer melhor a operação e amadurecer a gestão, o que motivou o resultado de 2023, quando atingiu 24,2 milhões de toneladas produzidas, um aumento anual de 12%.

Otimismo para 2024

O Minas-Rio tem uma capacidade nominal de produção de 26,5 milhões de toneladas e, para este ano, a estimativa da companhia é de produzir entre 23 a 25 milhões. Segundo a CEO, tudo caminha bem para a mineradora atingir o volume e consolidar uma estabilidade operacional. Ela diz que é preciso, de forma consistente e recorrente, entregar os mais altos patamares produtivos.

Um dos motivos para a CEO estar confiante é a característica do minério de ferro produzido pela Anglo American em Minas Gerais, um produto premium, com grande demanda por parte das empresas que visam reduzir as emissões de carbono. E ela crê que a alta procura vai continuar, embora ressalte que é uma commodity e as reações do mercado precisam ser acompanhadas. Os principais clientes da companhia estão nos Emirados Árabes, Japão, norte da África e Europa.

Acordo com a Vale e possibilidade de expansão do Minas-Rio

Em entrevista ao DIÁRIO DO COMÉRCIO, Ana Sanches também comentou sobre o acordo para adquirir e integrar, aos ativos do Minas-Rio, os recursos minerais da Serra da Serpentina, de propriedade da Vale. Ela afirma que a parceria será benéfica para todos os envolvidos.

“Vemos essa parceria de uma forma muito positiva. Estamos falando de adicionar na Serra do Sapo a Serra da Serpentina, que é um recurso de minério de ferro de alto teor. Isso vai trazer a possibilidade de continuarmos a nossa produção utilizando recursos de maior teor e também uma maior quantidade de recursos friável, que é menos compacto, por um período mais longo”, disse.

“Também vemos a possibilidade de sinergia de uma operação otimizada e de não ter duas mineradoras operando de forma simultânea. Já temos um histórico de muitos anos de relacionamento não só com a cidade de Conceição do Mato Dentro, mas também por toda a região. Então a gente vê que é benéfico também para a própria região continuar o relacionamento conosco nessa curva de amadurecimento ao invés de trazer uma nova mineradora”, completou.

Segundo a executiva, a Anglo American, após os órgãos responsáveis aprovarem a negociação, o que está previsto para ocorrer no quarto trimestre deste ano, realizará diversos estudos de análise da lavra de Serpentina para entender quais serão os licenciamentos e aportes necessários na operação. A estimativa, de acordo com ela, é de concluir os levantamentos em cinco anos.

Ana Sanches diz que depois de realizar as pesquisas dos recursos que serão adicionados ao complexo, em Minas Gerais, é possível pensar em uma expansão do empreendimento. Conforme ela, a mineradora acredita no potencial dos minerais adicionais para que essa ampliação ocorra.

Valor - SP 26/02/2024

Em pouco menos de um mês as companhias Volkswagen e Hyundai revelaram R$ 9 bilhões e R$ 5,45 bilhões em investimentos respectivamente

Com o avanço da reforma tributária, a tendência de queda na taxa de juros, programas governamentais e uso de matrizes energéticas limpas, a indústria automobilística tem anunciado frequentes investimentos no Brasil. No total, serão R$ 46,85 bilhões aplicados até 2032.

Nesta quinta-feira (22), a montadora coreana Hyundai informou um aporte de R$ 5,45 bilhões em investimentos no setor.

No começo deste mês de fevereiro foi a vez da montadora alemã Volkswagen comunicar o investimento de R$ 9 bilhões em suas plantas fabris no país. Em paralelo a companhia receberá um financiamento de R$ 500 milhões do Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

As aplicações se somam a outros investimentos anunciados nos últimos meses. De acordo com as montadoras, os valores serão utilizados para renovar as linhas de montagem e preparar o setor automobilístico nacional para a chegada dos veículos híbridos, que funcionam com motores elétricos e à combustão, e veículos 100% movidos a energia elétrica. Confira abaixo os recentes investimentos das montadoras no Brasil:

Volkswagen: R$ 16 bilhões

A montadora espera aplicar aportes de R$ 7 bilhões até 2026 e R$ 9 bilhões até 2029. A VW pretende produzir veículos híbridos, tanto que está nos planos da companhia o desenvolvimento de um nova fábrica em São Carlos, no interior paulista. As plantas fabris já existentes contribuirão para a nova linha de produtos estimados em 27 modelos nos próximos 10 anos.

General Motors: R$ 17 bilhões

Programas federais também impulsionam os investimentos das montadoras. O governo federal disponibilizou o programa Mover que prevê descontos nas alíquotas do Imposto sobre Produtos Industrializados (IPI) para carros 100% elétricos e híbridos. No começo do mês, o presidente da divisão internacional da americana General Motors, Shilpan Amin, esteve em Brasília para comunicar o investimento de R$ 7 bilhões nos próximos quatro anos, além dos R$ 10 bilhões investidos entre 2020 e 2024.

Hyundai: R$ 5,45 bilhões

O presidente mundial da coreana Hyundai, Eui-sun Chung, esteve com o presidente da república, Luiz Inácio Lula da Silva, com o vice-presidente da República e ministro do Desenvolvimento, Indústria, Comércio e Serviços, Geraldo Alckmin, e o ministro-chefe da Casa Civil, Rui Costa, para anunciar o aporte bilionário no país.

De acordo com o Palácio do Planalto, a companhia se comprometeu a investir em novas tecnologias para carros híbridos, elétricos e movidos a hidrogênio verde. Desde 2012 a montadora tem uma fábrica em Piracicaba (SP), onde produz o HB20 e o Creta.

Renault: R$ 5,1 bilhões

Em outubro do ano passado a francesa Renault anunciou um investimento global de € 3 bilhões para renovar as linhas de montagem em países fora da Europa e América do Norte. O Brasil receberá cerca de R$ 2 bilhões deste aporte, fora os valores programados nos últimos anos o valor total dos investimentos chegam a R$ 5,1 bilhões.

Nissan: R$ 2,8 bilhões

Também esteve em Brasília, no início de novembro, o presidente mundial da Nissan, Makoto Uchida, para anunciar investimento adicional de R$ 1,5 bilhão ao plano definido no ano passado. Com isso, a fábrica de Resende (RJ), inaugurada há dez anos, receberá R$ 2,8 bilhões entre 2023 e 2025. O plano contempla a produção de dois novos utilitários esportivos.

CAOA Chery: 4,5 bilhões

A brasileira CAOA espera investir cerca de R$ 1,5 bilhão na fábrica de Anápolis (GO) para incrementar a produção da chinesa Chery. Os planos de eletrificação e produção de modelos híbridos requer um investimento maior de recursos de R$ 3 bilhões, anunciado no último mês de agosto.

O Estado de S.Paulo - SP 26/02/2024

Joe Pegher gosta da ideia dos veículos elétricos (VEs). Ele gosta de fazer testes com eles. E, no salão do automóvel de Pittsburgh na semana passada, ele atravessou o centro de convenções lotado para ver a picape elétrica da Ford, a F-150 Lightning. Mas quando chegou a hora de comprar uma nova picape, Pegher ficou com um modelo movido a gasolina.

“Eu entendo o conceito (de veículos elétricos) e acho que é uma boa ideia. Provavelmente, dez anos é cedo demais”, disse nos bastidores da exposição, citando a falta de infraestrutura de carregamento como sua maior preocupação. “Acho que todo mundo está se precipitando.”

Essa opinião, comum entre os participantes da exposição e os consumidores de todo o país, está tirando o brilho da transição dos veículos elétricos três anos depois que as montadoras e o governo Biden fizeram um tour pelos Estados Unidos com grandes planos para carros elétricos.

As vendas de veículos totalmente elétricos ainda estão crescendo muito mais rápido do que as vendas de carros a gasolina nos Estados Unidos - elas aumentaram 49% no ano passado, para 1,1 milhão de veículos, de acordo com a Wards Intelligence.

Mas as montadoras dizem que o crescimento arrefeceu ultimamente em meio aos preços mais baixos da gasolina e às preocupações persistentes com a falta de estações de recarga, o que contribuiu para uma queda de 10,8% no preço médio dos VEs no ano passado, para US$ 55.353, de acordo com dados da Cox Automotive.

O início do ano tem sido difícil. A Mercedes-Benz adiou nesta semana suas metas de eletrificação em até cinco anos. A Ford reduziu o preço de seu Mustang Mach-E elétrico para competir com o Modelo Y da Tesla, que teve seu próprio corte de preço este mês. A Hertz começou a se desfazer de cerca de 20 mil VEs de sua frota global. E os anúncios de veículos elétricos das montadoras de Detroit ficaram visivelmente ausentes do Super Bowl pela primeira vez em vários anos.

A crescente cautela do consumidor está forçando o governo Biden a repensar algumas de suas grandes ambições para uma transição verde. A Agência de Proteção Ambiental está considerando flexibilizar os regulamentos que exigiriam que as montadoras aumentassem rapidamente a produção de veículos elétricos, disseram pessoas familiarizadas com o assunto ao The Washington Post esta semana. A notícia veio depois que milhares de revendedores de automóveis escreveram para a administração reclamando que os VEs estavam se acumulando em seus pátios.

Mas nem tudo são más notícias. Os híbridos plug-in parecem estar se popularizando mais rapidamente entre os consumidores porque combinam uma certa autonomia elétrica com a segurança de um motor a gasolina de reserva, dizem os revendedores e as montadoras. Eles foram o veículo leve de crescimento mais rápido vendido nos Estados Unidos no ano passado, aumentando 60% para 293.558 veículos, de acordo com a Wards Intelligence. E os analistas esperam que os veículos totalmente elétricos continuem ganhando participação no mercado este ano, provavelmente atingindo uma porcentagem de dois dígitos nas vendas de carros novos.

As autoridades da Casa Branca dizem que as vendas de veículos elétricos triplicaram desde que o presidente Biden assumiu o cargo, com a ajuda de créditos fiscais federais para os compradores. Eles acrescentam que os motoristas verão mais progresso com o carregamento de VEs este ano, já que os fundos federais para a construção de carregadores começam a dar frutos.

A agenda de Biden “torna os VEs mais acessíveis, ajuda os americanos a economizar dinheiro ao dirigir e torna o carregamento de VEs acessível e conveniente”, disse o porta-voz da Casa Branca, Angelo Fernandez Hernandez, em um comunicado. A administração também elogiou as vendas de plug-ins como úteis para reduzir as emissões.

Alguns participantes do salão do automóvel de Pittsburgh disseram que já eram orgulhosos proprietários de veículos elétricos ou que estavam prontos para dar o salto. Ao conferir um Nissan Ariya elétrico, David Kennedy disse que adora dirigir o Tesla de sua noiva e que planeja comprar um veículo elétrico na próxima vez que comprar um.

“Eu não voltaria a usar um veículo a gasolina de forma consciente ou intencional”, disse ele. “É muito nojento, todo o escapamento que sai de todos esses carros em todos os lugares.”

Mas muitos outros expressaram suas preocupações. Navegando com seus filhos, Mark Hanrahan disse que sua opinião sobre os VEs se tornou mais positiva com o tempo: ele não acha mais que eles são “fracos”. Mas não está convencido de que há recarga pública suficiente para fazer longas viagens rodoviárias.

“Acho que eles são o futuro, mas não investiria em um, só porque temos seis filhos e não acho que sejam práticos o suficiente”, disse Hanrahan, que tem uma caminhonete GMC Sierra e uma minivan em casa.

Chuck McCoy disse que achava que era “muito cedo” para os EVs, dizendo que não achava que eles conseguiriam lidar com as colinas de sua cidade natal, Weirton, Virgínia.

Tom Phillips disse que pensou em comprar um BMW elétrico, mas se preocupou com o clima gelado do inverno, que pode esgotar as baterias dos EVs. “Se você for para o meio-oeste ou para o Canadá, não vai conseguir”, disse ele.

Mark Z. Jacobson, especialista em energia renovável e professor de engenharia da Universidade de Stanford, disse que o clima frio reduz a autonomia dos veículos elétricos em cerca de 20%, mas que também reduz a autonomia dos carros a gasolina - e aumenta as emissões de poluentes dos veículos a gasolina. As preocupações sobre a capacidade dos VEs de enfrentar colinas são infundadas, acrescentou.

“A primeira coisa que notei foi que (meu carro elétrico) acelerava nas colinas íngremes de São Francisco muito mais facilmente do que qualquer carro a gasolina que eu já havia dirigido”, disse Jacobson. É necessária uma melhor educação pública para sinalizar os benefícios dos VEs, acrescentou ele, incluindo o fato de que eles eliminam todas as emissões de escapamento e podem economizar aos motoristas até US$ 30 mil em gastos com combustível ao longo de 15 anos.

Ainda assim, muitos participantes do salão do automóvel disseram que estavam muito mais abertos a comprar híbridos. Dylan Higinbotham disse que tem muita “ansiedade de carregamento” para um veículo elétrico completo, mas adora seu novo híbrido plug-in, que reduziu drasticamente sua conta mensal de combustível.

Revendedores de vários Estados disseram ao Post que os híbridos plug-in estão ganhando força com compradores que não estão prontos para abandonar completamente os motores a gasolina. “Acho que muitas pessoas foram de um extremo a outro e se interessaram por carros totalmente elétricos e depois talvez tenham percebido que esse é um salto muito grande”, disse Shane Collins, revendedor da Ford e da Nissan em Louisville.

Essa tendência fez com que a General Motors se esforçasse para adicionar híbridos plug-in à sua linha de produtos, mesmo com o atraso na produção de algumas picapes totalmente elétricas. Este ano foi o primeiro em que a GM não veiculou um anúncio de EV durante o Super Bowl desde 2021, quando lançou suas ambições elétricas em um comercial estrelado por Will Ferrell.

A CEO Mary Barra disse no mês passado que a GM ainda está comprometida com o fim das vendas de veículos movidos a gasolina em 2035. “Mas, nesse ínterim, a implantação da tecnologia plug-in em segmentos estratégicos proporcionará alguns dos benefícios ambientais dos VEs à medida que o país continua a construir sua infraestrutura de carregamento”, disse ela.

Outros sinais de deflação de VEs surgiram. No mês passado, a Hertz disse que venderia um terço de sua frota global de VEs, ou cerca de 20 mil carros, citando a fraca demanda e as despesas de reparo dos veículos.

A Tesla reduziu os preços do Modelo Y nos Estados Unidos em mais de 21% no último ano, para menos de US$ 50 mil em janeiro, em meio à crescente concorrência e períodos de demanda mais fraca.

“Como a maioria das pessoas não gosta de comprar carros no meio do inverno, a Tesla está oferecendo um incentivo de US$ 1 mil", publicou o CEO da Tesla, Elon Musk, no X neste mês, anunciando outro corte de preço para o Modelo Y.

Mesmo na Califórnia, há muito tempo um reduto de veículos elétricos, as vendas de modelos totalmente elétricos caíram 10% do terceiro para o quarto trimestre do ano passado, para 89.933 veículos, de acordo com a Associação de Revendedores de Carros Novos da Califórnia. Os VEs ainda fizeram incursões significativas no estado durante 2023 como um todo, aumentando para 21,4% dos registros de veículos novos, em comparação com 16,4% no ano anterior.

Kristin Dziczek, consultora de políticas do Federal Reserve Bank de Chicago, disse que o mercado de veículos elétricos parece estar passando por uma fase difícil ao tentar passar de consumidores com padrão de adotarem cedo novas tecnologias a consumidores comuns.

Melhorar o carregamento e a autonomia da bateria e tornar os VEs mais acessíveis será essencial para ampliar o apelo, disse ela em uma conferência automotiva em Detroit no mês passado. Os consumidores comuns “não terão muita paciência para os inconvenientes associados à tecnologia”, disse ela. “Ela precisa funcionar e melhorar a vida deles a um custo razoável.”

A lei de infraestrutura, assinada por Biden há dois anos, forneceu US$ 7,5 bilhões aos governos estaduais e locais durante cinco anos para subsidiar a construção de carregadores, uma campanha que só agora está começando a levar à abertura de novas estações de recarga. Os especialistas afirmam que esse tempo demorou porque os provedores de recarga precisam passar por muitos obstáculos para construir uma estação, inclusive trabalhar com as concessionárias locais para garantir a energia, obter licenças e comprar e instalar o hardware.

Por enquanto, a rede dos EUA depende em grande parte da Tesla. Há cerca de 35 mil pontos públicos de carregamento rápido nos Estados Unidos, dos quais cerca de 20/3 pertencem à Tesla, de acordo com a Atlas Public Policy.

Mas outros fabricantes de automóveis estão aumentando seus investimentos em carregamento. No verão passado, GM, Honda, Hyundai e várias outras disseram que estão se unindo para instalar 30 mil novos carregadores rápidos na América do Norte, com as primeiras estações previstas para este verão. E a Mercedes se comprometeu a investir mais de US$ 1 bilhão com um parceiro de joint venture para instalar 2.500 carregadores nos Estados Unidos e no Canadá até 2030.

“Todos nós estamos cientes do problema que estamos tentando resolver... cerca de 50% dos possíveis compradores de veículos elétricos ainda não estão comprando veículos elétricos por causa da recarga”, disse Andrew Cornelia, chefe do programa de carros elétricos da Mercedes.

Tom Lewis, um operário siderúrgico aposentado que estava visitando o salão do automóvel de Pittsburgh, disse que está se mantendo fiel aos modelos movidos a gasolina enquanto compra um novo veículo. A tecnologia elétrica e a estrutura de carregamento “ainda não estão disponíveis”, disse ele. “Deixe que outra pessoa lide com as dores de cabeça”.

“No futuro, antes de eu morrer, aposto que teremos um veículo elétrico”, acrescentou. “Mas ainda não estou morrendo.”

Este conteúdo foi traduzido com o auxílio de ferramentas de Inteligência Artificial e revisado por nossa equipe editorial. Saiba mais em nossa Política de IA.

Monitor Digital - RJ 26/02/2024

Conversamos sobre a adoção de veículos elétricos pesados no Brasil com Ricardo Senda, gerente de elétricos da XCMG Brasil. Fundada em 1943, a Xuzhou Construction Machinery Group, XCMG, é a líder mundial no processo de eletrificação de máquinas de linha amarela e mineração e a 2ª maior fabricante de caminhões elétricos na China.

Quais são os veículos elétricos produzidos pela XCMG?

A XCMG produz caminhões rodoviários extrapesados, como cavalos mecânicos e bitrucks, caminhões fora de estrada para mineração e equipamentos como carregadeiras e escavadeiras. Com relação à linha de light trucks, formada pelos caminhões pequenos como ¾, toco e truck, nós vamos fazer o lançamento no final do ano na Fenatran (feira do setor de transporte rodoviário de cargas).

Desses veículos, o que o mercado brasileiro está mais comprando são os cavalos mecânicos, as pás carregadeiras e as empilhadeiras.

O que precisa ser feito para que se possa utilizar caminhões elétricos em trajetos mais longos?

Eu não acredito que vamos ter caminhões elétricos em trajetos longos. Por exemplo, um cavalo mecânico da XCMG, que tem 150km de autonomia, tem uma bateria que pesa em torno de 3 toneladas. Se for necessário que o caminhão faça 300km, ele precisaria ter 6 toneladas de bateria. Daqui a pouco, o caminhão estaria levando tanta bateria para fazer autonomia que a sua capacidade de carga líquida para transporte efetivo de produto seria inviabilizada. Fora isso, existe a questão do tempo de carregamento. Hoje, uma bateria demora uma hora para ser carregada. Se for colocado o dobro de baterias, o carregamento vai demorar duas horas, e assim sucessivamente.

Os caminhões elétricos serão utilizados num raio de 200km a 250km, no máximo. Depois disso, nós teremos os caminhões a hidrogênio. Na China já existem caminhões desse tipo que possuem até 1.000km de autonomia, mas cabe destacar que os veículos elétricos possuem um custo operacional mais barato que os veículos a hidrogênio.

Está havendo uma discussão muito grande com relação às baterias dos veículos elétricos. Na sua opinião, quais são as principais lendas que estão sendo trazidas por essa discussão?

As baterias são cicladas. No caso de um caminhão, um pack de baterias possui 8 módulos com 8 mil células no total. Quando se diz que uma bateria será jogada fora quando a sua vida útil acabar, essa informação não está correta. Todos os fabricantes chineses desse mercado estão preparados para fazer manutenção nos packs de bateria. Se num pack com 8 mil células, 10 estão com problema, você tem 7.990 funcionando. Se as 10 células com problema podem ser reparadas ou trocadas, para quê se vai comprar um novo pack?

Só o custo da bateria, tanto de um carro quanto de um caminhão, representa entre 40% e 50% do valor do equipamento. Se a manutenção não for feita, você terá um custo muito elevado para trocar o pack de baterias.

Considerando todo o conhecimento que a XCMG tem do mercado chinês, como funciona a desvalorização de um veículo elétrico?

Na Ásia e na Europa, até nos Estados Unidos, que já possuem mais de 5 anos de operação com esse tipo de veículo, o residual já segue a mesma lógica dos veículos a diesel. Depois de 5 anos, esses veículos estão valendo em torno de 20% do seu valor original.

Em que estágio se encontra o mercado de veículos elétricos na China e como se encontra o mercado brasileiro frente ao chinês?

Em termos tecnológicos, o mercado chinês é o mais desenvolvido do mundo. Considerando o mercado global, a China produz 92% de todos os packs de bateria para carros, caminhões e ônibus elétricos e possui 60% de todos os veículos elétricos emplacados no mundo. Esse é um mercado muito maduro.

Com relação ao mercado brasileiro, ele ainda está engatinhando frente ao mercado chinês. Os caminhões elétricos não representam 1% da venda total de caminhões novos no Brasil. Esse é um mercado que ainda está nascendo.

O que fez com que o mercado chinês se desenvolvesse tão rápido na China?

Incentivos governamentais e leis de restrição. São Paulo já colocou restrições sobre os ônibus e agora vai começar a colocar em caminhões. Isso faz com que o mercado vire. Cada vez mais o mercado vai apertando, a demanda dos veículos que poluem mais vai diminuindo. O mundo vem tratando esse assunto dessa forma. Várias montadoras já pararam o desenvolvimento de veículos a combustão, focando em veículos elétricos ou a hidrogênio ou que sejam de transição, como os híbridos. Cada vez mais o mercado vai vir com novas tecnologias para emitir cada vez menos CO2.

Valor - SP 26/02/2024

As dez primeiras estações ficarão prontas até o final de abril em pontos estratégicos de rodovias, como na Presidente Dutra, Bandeirantes e Fernão Dias, e locais com fluxo intenso de veículos na cidade de São Paulo

A Kinsol, franquia especializada em serviços relacionados a energia solar, planeja inaugurar até o final de 2025 cerca de 1.000 eletropostos ultra rápidos na capital paulista e na Grande São Paulo. Com investimentos de R$ 150 milhões, as estações são projetadas para abastecer veículos elétricos com carga total em um período de 20 a 40 minutos.

As dez primeiras estações ficarão prontas até o final de abril em pontos estratégicos de trechos de rodovias, como na Presidente Dutra, Bandeirantes e Fernão Dias, e locais com bastante fluxo de veículos na cidade de São Paulo.

“Para atingir essa meta de 1.000 eletropostos, nós abrimos também [a captação] para investidores no modelo anjo [aqueles de apostam recursos em empresas ou projetos em estágio inicial]. A remuneração dos investidores deve ficar entre 1% e 6% do capital investido”, afirma Maurício Crivelin, presidente da Kinsol.

O executivo estima que o preço cobrado por quilowatt no abastecimento ficará entre R$ 2 e R$ 2,5 a depender dos custos de manutenção da estação — basicamente aluguel do espaço. A aposta da empresa está centrada na crescente demanda por carros elétricos, e na consequente necessidade de ampliação da infraestrutura de abastecimento. Locais como supermercados, academias e shoppings centers são os candidatos naturais a receber este tipo de serviço.