Seja bem-vindo ao INDA!

O Estado de S.Paulo - SP 24/04/2024

O Ministério do Desenvolvimento, Indústria, Comércio e Serviços (Mdic) confirmou nesta terça-feira, 23, a aprovação da proposta de criação de cotas de importação para determinados itens da siderurgia, conforme antecipou o Estadão/Broadcast. Se a importação desses produtos específicos ficar dentro da cota, as alíquotas em vigor são mantidas.

Se extrapolar, a taxa de importação vai a 25%, por prazo determinado. A decisão vai afetar 11 NCMs (Nomenclatura Comum do Mercosul, que nada mais é do que o código de uma mercadoria e sua utilidade) - número bem menor em relação aos pleitos da siderurgia, que pedia sobretaxa direta a mais de 30 NCMs.

“O Comitê Executivo de Gestão da Câmara de Comércio Exterior (Gecex/Camex) deliberou nesta terça-feira elevar para 25% o imposto de importação de 11 NCMs de aço e estabelecer cotas de volume de importação para esses produtos, de maneira que a tarifa só sofrerá aumento quando as cotas forem ultrapassadas”, disse a pasta em nota. Segundo o Mdic, serão avaliadas, ainda, outras quatro NCMs que poderão receber o mesmo tratamento. A medida vale por 12 meses. Ainda não foi informado a partir de qual momento a decisão entrará em vigor.

A cota de cada item será calculada pela média de importação entre 2020 e 2022, acrescido de 30%. “Pegamos a média entre os três anos e colocamos mais 30% acima, até esse limite, não tem nenhuma alteração. Fica como está hoje. O que a importação for superior a 30% da média, aí a alíquota passa a 25%”, explicou o vice-presidente e ministro do Mdic, Geraldo Alckmin. “Nossa análise é que vamos ficar grande parte dentro da cota, sem nenhuma alteração”, disse.

Segundo o Mdic, estudos técnicos mostraram que a medida não trará impacto nos preços ao consumidor ou a produtos de derivados da cadeia produtiva. “Durante os 12 meses, o governo vai monitorar o comportamento do mercado. A expectativa do governo é que a decisão contribua para reduzir a capacidade ociosa da indústria siderúrgica nacional”, disse a pasta.

A decisão foi tomada em reunião do Comitê-Executivo de Gestão (Gecex) da Câmara de Comércio Exterior (Camex). Com a solução intermediária, o governo quer avançar com uma saída que não provoque impactos inflacionários nem um problema geopolítico, especialmente com a China, de onde vem a maior parte das importações.

Alckmin pontuou que o governo verificou, especialmente no ano passado, um grande aumento de importação em alguns itens do aço - que em alguns casos chegava a mais de 1000%. “É uma indústria importante, de base, extremamente necessária ao País”, disse Alckmin.

O ministro lembrou ainda que, num universo de cerca de 200 NCMs de aço, os pleitos para aumento de taxação pela indústria se voltavam a 31. O governo restringiu ainda mais o universo e aplicou a nova regra para 11 desses itens, que ainda não foram divulgados pelo MDIC. Alckmin citou esses números ao ser questionado sobre o temor que a indústria consumidora de aço tem sobre a decisão em relação aos impactos no preço.

O presidente da Associação Brasileira da Indústria Elétrica e Eletrônica (Abinee), Humberto Barbato, disse que, por uma questão de coerência, apoia a decisão do governo. “Estou acompanhando esse assunto já há algum tempo porque o Instituto do Aço Brasil me ligou dizendo que pediria o estabelecimento de cotas de importação do aço. A Abinee, por uma questão de coerência, não se posicionou contrariamente porque o Brasil está sendo invadido pelo aço chinês, e se nada for feito a siderurgia brasileira vai quebrar”, disse Barbato, ponderando que se estivesse no lugar do Aço Brasil teria pedido maior conteúdo local.

O problema de se taxar o aço chinês, segundo o presidente da Abinee, “é que os chineses riem da nossa cara e baixam ainda mais os preços deles”. “Como a produção chinesa é toda subsidiada, eles estão desovando todo o excesso do que eles produzem no resto do mundo”, disse Barbato, acrescentando que medidas similares às anunciadas hoje pelo Mdic estão sendo adotadas em todo o mundo, desde a Europa, passando pelos Estados Unidos, até a América Latina.

A Abinee mesmo, segundo o executivo, está tratando com a Agência Nacional de Energia Elétrica (Aneel) para aumentar o conteúdo local nos projetos de linhas de transmissão de energia elétrica de alta tensão, como forma de reduzir o impacto da invasão de equipamentos elétricos chineses no País.

“Quero aumento de conteúdo local nos projetos da Aneel porque aumentar tarifas contra chineses não adianta”, disse o presidente da Abinee, destacando que o apoio da entidade ao aumento da taxação do aço está associado à promessa do setor de que não irá aumentar preços, mas que a solicitação da medida visa a assegurar o emprego no setor.

Abaixo, a lista dos 11 NCMs:

- 7210.61.00: produtos laminados planos, de ferro ou aço não ligado, de largura igual ou superior a 600 mm, revestidos de ligas de alumínio-zinco

- 7210.49.10: produtos laminados planos, de ferro ou aço não ligado, de largura igual ou superior a 600 mm, folheados ou chapeados, ou revestidos, galvanizados por outro processo, de espessura inferior a 4,75 mm

- 7209.16.00: produtos laminados planos, de ferro ou aço não ligado, de largura igual ou superior a 600 mm, não folheados ou chapeados, nem revestidos, em rolos simplesmente laminados a frio, de espessura superior a 1 mm, mas inferior a 3 mm

- 7209.17.00: produtos laminados planos, de ferro ou aço não ligado, de largura igual ou superior a 600 mm, não folheados ou chapeados, nem revestidos, em rolos simplesmente laminados a frio, de espessura igual ou superior a 0,5 mm, mas não superior a 1 mm

- 7208.37.00: produtos laminados planos, de ferro ou aço não ligado, de largura igual ou superior a 600 mm, laminados a quente, não folheados ou chapeados, nem revestidos, em rolos, simplesmente laminados a quente, de espessura igual a superior a 4,75 mm, mas não superior a 10 mm

- 7208.38.90: outros produtos laminados planos, de ferro ou aço não ligado, de largura igual ou superior a 600 mm, não folheados ou chapeados, nem revestidos, em rolos, simplesmente laminados a quente, de espessura igual ou superior a 3 mm, mas inferior a 4,75 mm

- 7208.39.10: produtos laminados planos, de ferro ou aço não ligado, de largura igual ou superior a 600 mm, não folheados ou chapeados, nem revestidos, em rolos, simplesmente laminados a quente, de espessura inferior a 3 mm, com um limite mínimo de elasticidade de 275 MPa

- 7208.39.90: outros produtos laminados planos, de ferro ou aço não ligado, de largura igual ou superior a 600 mm, não folheados ou chapeados, nem revestidos, em rolos, simplesmente laminados a quente, de espessura inferior a 3 mm

- 7213.91.90: outros fios-máquinas de ferro ou aço não ligado, de seção circular, de diâmetro inferior a 14 mm

- 7305.11.00: tubos dos tipos utilizados em oleodutos ou gasodutos, soldados longitudinalmente por arco imerso, de seção circular, de diâmetro exterior superior a 406,4 mm, de ferro ou aço

- 7305.12.00: outros tubos dos tipos utilizados em oleodutos ou gasodutos, soldados longitudinalmente, de seção circular, de diâmetro exterior superior a 406,4 mm, de ferro ou aço.

Foram mantidos na pauta do Gecex para análises adicionais os seguintes NCMs:

- 7304.19.00: outros tubos e perfis ocos, sem costura, de ferro ou aço, dos tipos utilizados em oleodutos ou gasodutos

- 7304.29.39: outros tubos de ligas de aços, não revestidos, sem costura, para revestimento de poços, etc

- 7306.19.00: outros tubos dos tipos utilizados em oleodutos ou gasodutos

- 7306.69.00: outros tubos soldados de outras seções.

Investing - SP 24/04/2024

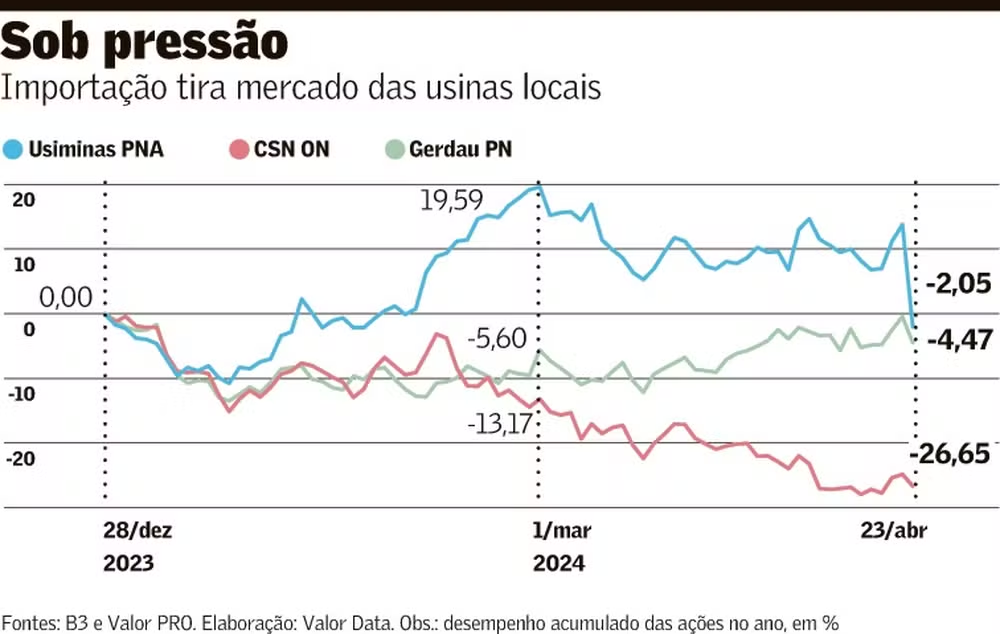

O BB Investimentos revisou as projeções para o setor siderúrgico, reafirmando visão positiva para Gerdau, que tem recomendação de compra, na expectativa de melhora para Usiminas, com indicação neutra, e maior cautela com CSN, também neutra.

A perspectiva favorável para a Gerdau (BVMF:GGBR4) seria motivada pela “forte exposição ao mercado norte-americano, que segue resiliente e com crescimento esperado de 1,8% neste ano”. O preço-alvo foi revisado para baixo de R$25,83 para R$23.

Para Usiminas (BVMF:USIM5), o banco espera melhoria gradual, ainda que haja uma concorrência robusta com importações de aço. A melhoria seria motivada pela “melhora na estrutura de custos da empresa, refletindo a reforma do Alto Forno 3 concluída em novembro/23 e o fechamento temporário do Alto Forno 1, que possibilitará uma maior diluição de custos fixos”. O preço-alvo subiu de R$9,50 para R$10,30.

Para CSN (BVMF:CSNA3), a visão mais cautelosa ocorre diante do nível de alavancagem considerado alto, o que eleva “os riscos da tese de investimento diante do cenário desafiador para os setores de atuação da companhia”. O preço-alvo foi cortado de R$16 para R$15,40.

Comparação de preço-justo no InvestingPro para siderurgia e mineração

Por meio da plataforma InvestingPro, é possível comparar potenciais de valorização conforme o preço-justo das companhias por meio de carteiras teóricas montadas pelos usuários. Veja os upsides para siderurgia e mineração para as companhias, de acordo com a plataforma. Para comparar outros setores, assine o InvestingPro, com desconto de até 40%, além de um desconto adicional com o cupom INVESTIR.

Anúncio de terceiros. Não é uma oferta ou recomendação do Investing.com. Leia as nossas diretrizes aqui ou remova os anúncios .

Pensa em investir em empresas do setor de siderurgia e mineração? Veja o histórico de lucro por ação, comparação com pares, modelos de preço-justo, gráficos de remuneração de dividendos e outros dados no InvestingPro! Preços até 40% OFF somente HOJE, e tenha desconto EXTRA com o cupom INVESTIR.

Valor - SP 24/04/2024

Mercado reage mal aos resultados e ações da companhia registram forte queda na B3

Os analistas de mercado avaliam que os resultados do primeiro trimestre da Usiminas divulgados nesta manhã superaram expectativas, apoiados em melhor performance de custos em siderurgia. A má notícia é que o segundo trimestre deve ser mais fraco.

O mercado reagiu mal aos números da companhia e as ações registravam queda de quase 12% há pouco na B3.

Os analistas do Itaú BBA liderados por Daniel Sasson escrevem que o lucro antes de juros, impostos e depreciação (Ebitda, na sigla em inglês) de R$ 416 milhões foi 9% acima do esperado, mesmo com estabilidade nos volumes de aço, por conta de uma queda de 11% nos custos por tonelada.

Em mineração, os resultados tiveram queda de 68% na comparação anual, com menores preços realizados e volumes do minério de ferro. A companhia continuou queimando caixa no primeiro trimestre, o que levou a aumento na alavancagem.

No entanto, a pior notícia está na projeção de volumes e preços para o segundo trimestre, que devem se manter sequencialmente estáveis. Isso vai contra a expectativa do mercado, que esperava ver uma aceleração na recuperação operacional.

O Citi também destaca a redução de custos em siderurgia. De acordo com relatório emitido nesta terça-feira, a Usiminas reportou resultados robustos no primeiro trimestre deste ano, com Ebitda acima da projeção de R$ 364 milhões do banco, impulsionado pela redução de custos em siderurgia. “A projeção para o próximo trimestre, porém, pode ser um pouco decepcionante”, dizem os analistas Alexander Hacking e Stefan Weskott.

Apesar da contínua redução, a empresa antecipou que o custo das mercadorias vendidas por tonelada deveria ser maior no segundo trimestre, impulsionado por um dólar mais forte e um mix melhor, escrevem os analistas, em relatório.

Segundo eles, os embarques e os preços vieram em linha com a projeção anterior e para ambos a previsão é de estabilidade para o próximo trimestre, o que é positivo, dado que os contratos automotivos foram ajustados para baixo. Já a estimativa para o Ebitda no segundo trimestre é de estabilidade, afirmam.

No segmento de mineração, o resultado foi fraco devido aos custos mais elevados e aos preços realizados mais baixos, refletindo desafios provisórios, apesar dos melhores volumes, dizem os analistas. Por fim, eles destacam que o fluxo de caixa livre foi negativo, sem suporte de capital de giro.

O Bradesco BBI vai na mesma linha, dizendo que apesar dos resultados positivos no trimestre, as perspectivas não são boas.

A Usiminas teve resultados positivos no primeiro trimestre, com desempenho melhor do que o esperado em siderurgia impulsionando os números no período, mas as expectativas para o próximo trimestre decepcionaram, diz o banco

Os analistas Rafael Barcellos, Camilla Barder e Matheus Moreira escrevem que os ganhos de eficiência em siderurgia, muito por conta do início de operações do alto forno 3, ajudaram o Ebitda a ficar 20% acima do que eles esperavam.

A perspectiva de estabilidade operacional no segundo trimestre, no entanto, decepciona, uma vez que o mercado esperava continuidade no movimento de recuperação operacional e de eficiência, nota o banco.

A equipe de analistas da XP ressalta que o período é de cautela. Para eles, os resultados também ficaram abaixo do esperado no primeiro trimestre, com a melhoria do desempenho da divisão de siderurgia sendo compensada pelos fracos resultados da divisão de mineração.

Os analistas Lucas Laghi, Guilherme Nippes e Fernanda Urbano escrevem que o Ebitda de R$ 416 milhões ficou 13% abaixo do que eles esperavam. Assim como outros analistas do mercado, eles ressaltaram os ganhos de eficiência em siderurgia.

“Com indicações de volumes e preços de aço estáveis e custos ligeiramente mais altos esperado para o segundo trimestre, esperamos que as margens permaneçam em níveis pressionados no futuro próximo”, comenta a corretora.

Eles também veem pouco espaço para a Usiminas aumentar geração de caixa, uma vez que o capital de giro agora mais próximo dos níveis normalizados e sem visibilidade dos aumentos dos preços do aço.

Valor - SP 24/04/2024

Gecex coloca na pauta da próxima reunião a possível elevação temporária das alíquotas de importação de aço – hoje na faixa de 10,8% a 12,6% – para 25%

Marcelo Chara: “É muito claro o dano provocado à indústria brasileira pelas importações subsidiadas' — Foto: Ricardo Matsukawa/Reprodução Ternium Brasil

O fato de o Comitê Executivo de Gestão da Câmara de Comércio Exterior (Gecex-Camex) ter colocado na pauta da próxima reunião a possível elevação temporária das alíquotas de importação de aço – hoje na faixa de 10,8% a 12,6% – para 25% indica o reconhecimento de que as importações de aço chinês estão provocando dano no mercado doméstico e gera expectativa positiva de implementação da medida reivindicada desde o ano passado pelas siderúrgicas instaladas no Brasil. A avaliação é do presidente da Usiminas, Marcelo Chara.

Em videoconferência para comentar os resultados da companhia no primeiro trimestre, o executivo mencionou “um parecer favorável” da Gecex, em linha com o pleito das usinas, porém sem fornecer mais detalhes. Conforme agenda da próxima reunião, o órgão vai analisar o pedido de inclusão de mais de uma dezena de NCMs (Nomenclatura Comum do Mercosul) na lista de elevações tributárias temporárias por “desequilíbrios comerciais conjunturais”.

Essas NCMs representam laminados planos de aço inoxidável, barras de aço inoxidável, tubos, laminados planos de ferro ou aço, fios-máquinas de ferro ou aço, entre outros.

“É muito claro o dano provocado à indústria brasileira pelas importações subsidiadas. O parecer tem um tom bem claro e dá a expectativa positiva de que a situação possa se instrumentalizar o mais rapidamente possível”, afirmou Chara.

“Por enquanto, a preocupação é altíssima e a expectativa é que esse parecer mostre um grau de maturidade para equilibrar esse tipo de concorrência, que é absolutamente desleal”, acrescentou.

O presidente da Usiminas lembrou que diferentes mercados, como Estados Unidos, Europa e mais recentemente Chile, já adotaram medidas de proteção. “Confio que o Brasil, com este parecer técnico, possa evoluir em direção à racionalidade da competição”, disse.

De acordo com o vice-presidente comercial da siderúrgica, Miguel Homes, caso haja a adoção de alguma medida, a expectativa é de regularização das margens de toda a cadeia de valor mais adiante. Num primeiro momento, os elevados estoques de produtos, em muitos casos com preço abaixo do custo, terão de ser consumidos.

“O que poderia acontecer no curto prazo é a maior possibilidade de novos negócios serem atendidos com produção local”, afirmou. “À medida que a siderurgia local ganhe escala, as margens devem ir melhorando”.

Investing - SP 24/04/2024

A Usiminas (BVMF:USIM5) terá que elevar preços de aço no Brasil nos próximos meses como forma de compensar a desvalorização do real contra o dólar e o aumento do custo de placas que compra para laminar em Cubatão (SP), afirmou o vice-presidente comercial da companhia, Miguel Camejo, nesta terça-feira.

"A depreciação tem efeito forte e tem o aumento (nos preços internacionais) das placas. Existe, sim, possibilidade de a gente ajustar preços nos próximos meses em função da pressão de custos que estamos vendo agora", disse Camejo em conferência com analistas, após a publicação dos resultados de primeiro trimestre da companhia mais cedo.

O executivo afirmou que um terço das vendas da Usiminas tem origem nas placas laminadas em Cubatão.

As ações da Usiminas despencavam cerca de 11% às 12h19 (horário de Brasília) em meio a decepção do mercado com as perspectivas apresentadas pela empresa, que mostrou forte queda no lucro líquido do primeiro trimestre, para 36 milhões de reais.

Quanto aos custos, o vice-presidente financeiro, Thiago Rodrigues, afirmou que a Usiminas espera ter um custo total de produção de aço no segundo trimestre perto da estabilidade ante os três primeiros meses do ano, apesar da melhora de produtividade que a empresa vem conseguindo após a reforma geral do alto forno 3 de sua usina em Ipatinga (MG).

Segundo Rodrigues, apesar do alto forno 3 estar permitindo uma redução nos custos de produção de aço da empresa, a operação da Usiminas em Cubatão (SP) deve compensar este efeito no segundo trimestre por causa do custo de placa de Cubatão, além da depreciação do câmbio.

Anúncio de terceiros. Não é uma oferta ou recomendação do Investing.com. Leia as nossas diretrizes aqui ou remova os anúncios .

"Ainda estamos com expectativa de redução de custo na produção de aço, mas a taxa de câmbio e maiores preços de placas adquiridas...tendem a manter o CPV por tonelada estável", disse Rodrigues.

O executivo explicou que, diante do tempo que leva desde a compra das placas até a entrega para laminação em Cubatão, o efeito do aumento no preço do material "deve transitar pelo resultado" no segundo trimestre.

Analistas da XP (BVMF:XPBR31) afirmaram esperar que as margens da Usiminas continuem pressionadas em um futuro próximo. "Além disso,...sem visibilidade dos aumentos de preços de aço, vemos espaço limitado para melhorias significativas no fluxo de caixa livre ao longo de 2024", acrescentaram.

Em abril, a Usiminas acertou contratos de preços de aço vendido a montadoras de veículos em condições similares às acertadas em janeiro com o setor, que implicaram em redução de cerca de 12% sobre os valores de um ano antes.

Mas Rodrigues afirmou que, apesar dessa redução, a empresa está "vendo possibilidade de manter receita líquida por tonelada estável". A companhia também espera estabilidade de vendas de aço e minério de ferro no segundo trimestre, segundo os executivos.

Em mineração, a Usiminas ainda não tomou decisão final sobre projeto bilionário de investimento para a expansão de capacidade de suas operações Minas Gerais. O chamado "Projeto Compactos", em que a empresa terá que extrair minério de ferro de camadas mais profundas de suas minas, é tratado pela gestão da companhia há anos.

Questionado sobre atualização do valor a ser investido, Rodrigues afirmou que "uma referência" seria o valor de cerca de 1,5 bilhão de dólares.

Anúncio de terceiros. Não é uma oferta ou recomendação do Investing.com. Leia as nossas diretrizes aqui ou remova os anúncios .

Antes, a empresa aguarda para meados de 2025 a obtenção de licença ambiental para o projeto, disse o executivo. "Após a aprovação deveremos estar prontos para tomar a decisão" sobre o investimento.

Infomoney - SP 24/04/2024

O resultado do primeiro trimestre de 2024 (1T24) da Usiminas (USIM5) não foi bem recebido pelo mercado. Às 10h40 (horário de Brasília) desta terça-feira (23), USIM5 caía 8,14%, a R$ 9,71.

A companhia teve lucro líquido de R$ 35,6 milhões no primeiro trimestre de 2024 (1T24), com queda de 93% em relação ao apresentado no mesmo período de 2023, informou a siderúrgica nesta manhã.

A companhia, que afirma, assim como todo o setor produtor de aço brasileiro, estar sendo pressionada por altas importações de aço da China pelo Brasil, teve um resultado operacional medido pelo lucro antes de juros, impostos, depreciações e amortizações (Ebitda, na sigla em inglês) ajustado de R$ 416 milhões de janeiro ao final de março, queda de 47% na comparação o primeiro trimestre de 2023.

O Morgan Stanley ressaltou, em relatório antes da abertura do mercado, que já esperava que as ações já tivessem um desempenho inferior hoje. Os analistas do banco apontaram que o Ebitda ajustado de R$ 416 milhões ficou abaixo do consenso do Visible Alpha de R$ 484 milhões e da estimativa do banco de R$ 602 milhões.

Em relação aos números do Morgan, a decepção deveu-se principalmente ao aumento dos custos, apesar do aumento das receitas. O lucro por ação normalizado de R$ 0,01 ficou bem abaixo do consenso de R$ 0,11 e de sua estimativa de R$ 0,14; em relação ao número do banco, a perda de lucro por ação foi impulsionada por custos e despesas mais elevados e resultados financeiros líquidos mais baixos (incluindo resultados cambiais e monetários).

O caixa operacional negativo de R$ 31 milhões ficou bem abaixo do consenso de R$ 1,178 bilhão e da estimativa do Morgan de R$ 385 milhões. A perda em relação à projeção do banco deveu-se principalmente ao aumento do capital de giro e ao menor resultado operacional. O Morgan aponta que o i) capital de giro aumentou pela primeira vez desde o 4T22; ii) a dívida líquida aumentou para R$ 310 milhões (versus -R$ 89 milhões no 4T23 e R$ 13 milhões projetado pelo Morgan), resultando em dívida líquida/Ebitda em reais de 0,22 vez versus caixa líquido/Ebitda de 0,05 vez no 4T23; iii) os preços realizados do aço ficaram em linha com a estimativa do banco de R$ 5.505/tonelada (t), mas os preços realizados do minério de ferro ficaram 20% abaixo da previsão do banco de R$ 416/t, entre outros.

O guidance do 2T24 ficou abaixo do esperado pelo Morgan, com a projeção de um Ebitda na siderurgia relativamente estável no período, o que implica em revisões de estimativas negativas tanto para o consenso quanto para a sua estimativa. A empresa não traz guidance para o Ebitda de mineração, mas espera volumes estáveis frente o 1T24.

Na visão do Bradesco BBI, a reação negativa do mercado aos resultados esperada se daria principalmente dada a orientação da empresa de resultados trimestrais relativamente estáveis em sua divisão de aço – os investidores esperavam melhorias contínuas nos resultados, seguindo os ganhos de eficiência do alto-forno 3. Enquanto isso, o Ebitda ficou acima da projeção do banco, que era de R$ 345 milhões.

Portal Fator Brasil - RJ 24/04/2024

Com destaque para a linha de Arames Ovalados e novo hub de conteúdo.

Maleável e com elevada carga de ruptura, produto, que integra o portfólio da linha agro da Companhia, será destaque na maior feira do setor agropecuário do País, em Ribeirão Preto (SP).

A Gerdau, maior empresa brasileira produtora de aço, estará presente na 29ª edição da Agrishow, principal feira de tecnologia agrícola do Brasil e uma das maiores do mundo, que ocorre em Ribeirão Preto (SP) entre os dias 29 de abril e 1º de maio. Na ocasião, a companhia apresentará sua linha de produtos e soluções que atendem ao setor do agronegócio, com destaque para a linha de arames ovalados.

O uso dos arames ovalados é recomendado para terrenos planos, em virtude de sua elevada carga de ruptura, que possibilita a estiragem em longas distâncias e a alta resistência ao impacto de animais. A sua forma ovalada resulta em uma maior área de contato no arremate do arame, possibilitando melhor fixação, e sua maleabilidade permite um fácil acabamento, além de não possuir um efeito mola, que faz com que o material não pule na hora de abrir.

—A Gerdau está comprometida com a inovação contínua de seus produtos e soluções em aço para atender as necessidades e demandas dos nossos clientes. Investimos continuamente em tecnologia e agora, com o novo hub, Gerdau com você, em geração de conteúdo para tornar o dia a dia no campo mais prático e oferecer soluções cada vez mais eficientes também para nossos parceiros e demais públicosÜ‚Temos uma atuação expressiva no agronegócio e a Agrishow é um importante ponto de encontro do setor, pois reúne toda sua cadeia de valor para apresentar e discutir tendências e novidades tecnológicas, incluindo o aço —destaca Débora Baum, líder de marketing da Gerdau.

Além da exposição dos produtos, a Gerdau irá lançar na feira um novo hub de conteúdo, chamado “Gerdau com Você”, dentro da Gerdau mais, plataforma de negócios da produtora de aço. Nesse novo espaço, os clientes e usuários encontrarão matérias, eventos e mais informações sobre os segmentos de mercado atendidos pela Gerdau como por exemplo, o agro.

No estande da Gerdau na Agrishow 2024 estará exposto o portfólio de arames ovalados, além dos demais produtos em aço da linha agro comercializada pela Companhia. Os visitantes da feira terão também a oportunidade de conversar com os especialistas da Gerdau para conhecer as tendências e as oportunidades que a empresa oferece para o setor.

Destaque também para o lançamento do novo arame de solda MIG Copper Free Gerdau, que chega ao mercado com características especiais para complementar o portfólio de soluções voltadas para soldagem de peças e componentes, com foco na aplicação específica em clientes da indústria rodoviária, implementos e estruturas. Com a retirada do revestimento de cobre, há ganhos de qualidade e desempenho no processo do cliente, entregando maior estabilidade na soldagem e aumentando a produtividade em soldas automatizadas e robotizadas.

A expectativa da organização da 29ª edição da Agrishow 2024 é receber em torno de 200 mil pessoas ao longo dos cinco dias de feira, apresentando o que há mais de novo em tecnologia para a indústria agro.

. Agrishow 2024, de 29 de abril a 3 de maio, das 8 às 18 horas, na Rodovia Prefeito Antônio Duarte Nogueira, Km 321 – Ribeirão Preto (SP). | Stand Gerdau: Rua F7 – A.

Valor - SP 24/04/2024

Mas há sinais favoráveis vindos do lado da indústria automotiva, com previsão positiva das montadoras mesmo com a pressão do aumento das importações

Marcelo Chara — Foto: Nilani Goettems/Valor

O ano de 2024 começou com um cenário desafiador para o mercado de aço, com forte pressão das importações em condições desleais e previsão de crescimento econômico moderado no Brasil, disse há pouco o presidente da Usiminas, Marcelo Chara. A companhia divulgou nesta terça-feira (23) os resultados financeiros do primeiro trimestre, que mostraram recuperação na unidade de siderurgia e fraco desempenho em mineração.

Conforme o executivo, apesar do momento desafiador, há sinais favoráveis vindos do lado da indústria automotiva, com previsão positiva das montadoras mesmo com a pressão do aumento das importações. Há ainda boas oportunidades em construção, infraestrutura e indústria, na esteira dos recentes programas apresentados pelo governo federal.

Para o segundo trimestre, a Usiminas espera vendas totais de aço estáveis, ainda sob pressão da entrada crescente de importados. Em março, destacou Chara, o volume de importações foi o terceiro maior para um mês desde 2010. “O Brasil precisa implementar medidas para promover a competição justa”, afirmou.

Sobre os números do primeiro trimestre, Chara destacou a reversão dos resultados na siderurgia, com resultado operacional (Ebitda) positivo após dois trimestres negativos. Ressaltou ainda a melhora dos custos, no mix de produtos e o religamento do alto-forno 3.

A curva de operação do alto-forno 3, segundo a companhia, está progredindo dentro do esperado e a expectativa é avançar em estabilização e redução de custos, buscando oportunidades em todas as áreas.

Também na unidade de mineração a expectativa é de volumes estáveis no segundo trimestre, frente ao primeiro trimestre. As projeções da companhia vieram abaixo do esperado pelo mercado e as ações PNA (preferenciais) lideravam as baixas do Ibovespa, com queda de 12,6% nesta terça-feira à tarde na B3, negociadas a R$ 9,25.

Assim como para os contratos firmados em janeiro, a Usiminas renovou os acordos com montadoras que valem a partir de 1º de abril com desconto de 12% nos preços do aço fornecido, de acordo com o vice-presidente comercial da siderúrgica, Miguel Homes.

Os contratos válidos a partir do início deste mês representam cerca de 70% dos clientes da companhia no setor.

O nível de descontos acertado com as montadoras explica a expectativa de resultados na siderurgia estáveis em relação ao primeiro trimestre, sobretudo em termos de receita líquida por tonelada. A Usiminas também projeta volumes estáveis, neste caso refletindo a manutenção de importações crescentes de aço.

Além disso, a valorização do dólar frente ao real e o mix de vendas, voltado a produtos de maior valor agregado para compensar a maior concorrência com as importações, devem resultar em custo do produto vendido por tonelada “ligeiramente superior” no intervalo.

“Ainda assim, a Usiminas espera um Ebitda no segmento de siderurgia relativamente estável”, apontou a companhia. No primeiro trimestre, o Ebitda da unidade ficou em R$ 334 milhões, de R$ 267 milhões no quarto trimestre, quando o resultado teria sido negativo não fosse a ajuda de itens não recorrentes.

Valor - SP 24/04/2024

Analistas e investidores, agora, avaliam a lista de produtos (NCMs) para entender como cada empresa será beneficiada

À primeira vista, as medidas anunciadas nesta terça-feira (23) pelo governo federal com vistas a conter o avanço das importações de aço, sobretudo da China, podem ter efeitos limitados sobre o mercado brasileiro e para as siderúrgicas instaladas no país.

Ao menos essa é a percepção inicial de analistas e investidores, que avaliam a lista de produtos (NCMs) para entender como cada empresa será beneficiada, enquanto as ações das principais usinas brasileiras fecharam o dia em queda, também em reação ao anúncio. O tamanho da cota — de até 30% a mais sobre a média de 2020 a 2022 — é um dos pontos de atenção do mercado.

Um dos autores dos pedidos de aumento da alíquota de importação dos atuais 10,8% a 12,6% para 25%, o Instituto Aço Brasil avalia que a adoção de um sistema de cota-tarifa de importação demonstra o olhar atento do governo à indústria siderúrgica brasileira.

“É uma decisão histórica e importante, porque sinaliza aos exportadores que o mercado brasileiro não é terra de ninguém, que há um governo que está atento ao que está acontecendo no mercado interno, e com um olho no sentido de proteger sua indústria”, afirmou o presidente-executivo da entidade, Marco Polo de Mello Lopes.

“O detalhe da sistemática ainda não é conhecido e há nuances que precisamos entender melhor”, afirmou o executivo. “Mas o governo tem consciência dos prejuízos e, agora, é uma questão de operacionalizar.”

O governo anunciou hoje a imposição de cotas para importação de 11 produtos de aço, por 12 meses, com aumento da alíquota de importação sobre o que exceder o volume estabelecido.

Depois da confirmação das medidas pelo vice-presidente e ministro do Desenvolvimento, Indústria, Comércio e Serviços, Geraldo Alckmin, as ações ON da Companhia Siderúrgica Nacional (CSN) passaram a cair e fecharam o dia em queda de 2,4%, negociadas a R$ 14,42.

Já os papéis preferenciais da Gerdau caíram 4 %, a R$ 18,83, enquanto as ações preferenciais classe A da Usiminas cederam mais de 14%, cotadas a R$ 9,10.

A Usiminas divulgou resultados do primeiro trimestre na manhã desta terça-feira e, além de não entregar a redução de custos esperada com o religamento do alto-forno 3 da Usina de Ipatinga (MG), sinalizou que o desempenho do segundo trimestre não será muito diferente.

Diante disso, e da expectativa de um primeiro semestre de resultados piores do que o esperado, analistas avaliam revisar as projeções para os números anuais da companhia.

Segundo dados do Aço Brasil, as importações de aço cresceram 15,7%, para 813 mil de toneladas, no primeiro bimestre. No trimestre, disse o presidente da Usiminas, Marcelo Chara, o volume importado cresceu 18%, com março registrando a terceira maior importação mensal desde 2010.

IstoÉ Dinheiro - SP 24/04/2024

O vice-presidente da República e ministro responsável pelo Ministério de Desenvolvimento, Indústria, Comércio e Serviços (MDIC), Geraldo Alckmin, avaliou que a decisão tomada hoje pelo governo sobre a importação de aço não afeta as relações do País com China, de onde vem a grande parte dos itens de siderurgia comprados no Brasil. Questionado sobre o impacto da nova regra na diplomacia com a China, Alckmin afirmou que “o mundo todo” está procurando estabelecer critérios sobre a importação de aço.

“Veja que o mundo todo está procurando estabelecer critérios na suas alíquotas de importação. Só fizemos essa mudança para o que estiver acima da cota, e demos cota grande. Pode não ter impacto, se você ficar dentro, 30% acima da média de importação”, respondeu à imprensa.

O ministro disse ainda ser “natural” que a China seja o país mais afetado se a cota de importação estabelecida gerar uma taxação mais alta. “Mas é natural. Nós estamos reduzindo também para 0% alíquotas de importação de bens de capital e bens de informática. Grande parte deve ser da China”, respondeu o ministro. “E é em até 12 meses, vai ter monitoramento pela Camex”, acrescentou.

Alckmin também defendeu que a medida é importante porque a indústria siderúrgica nacional está com ociosidade “muito grande”. “Tem mais de 40% de ociosidade em algumas áreas. Eu diria que foi medida de preservação do emprego, de estímulo a novos investimentos, e que na realidade é extremamente cuidadosa”, disse.

O ministro ainda lembrou que a medida sobre o aço ainda precisa ser comunicada aos pares do Mercosul, que precisa aprovar a iniciativa, segundo ele. “Vamos encaminhar para o Mercosul, precisa ser aprovado no Mercosul”, afirmou.

Como antecipou o Broadcast (sistema de notícias em tempo real do Grupo Estado), haverá uma cota de importação para 11 NCMs de aço. Se as compras extrapolarem esse volume, a taxa de importação vai a 25%.

IstoÉ Dinheiro - SP 24/04/2024

O vice-presidente da República e ministro do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), Geraldo Alckmin, disse nesta terça-feira que a decisão do governo que afeta 11 Nomenclaturas Comuns do Mercosul (NCMs) da siderurgia foi “criteriosa”. Como antecipou o Broadcast (sistema de notícias em tempo real do Grupo Estado), o governo estabeleceu uma cota de importação para esses produtos. O que exceder este volume entrará no Brasil com alíquota de 25%.

Segundo Alckmin, a cota de cada item é calculada pela média de importação entre 2020 e 2022, acrescido de 30%. “Pegamos a média entre os três anos e colocamos mais 30% acima, até esse limite, não tem nenhuma alteração. Fica como está hoje. O que a importação for superior a 30% da média, aí a alíquota passa a 25%”, disse Alckmin à imprensa, avaliando ainda que “grande parte” das importações ficará dentro da cota. “Nossa análise é que vamos ficar grande parte dentro da cota, sem nenhuma alteração”, comentou.

O ministro pontuou que o governo verificou, especialmente no ano passado, um grande aumento de importação em alguns itens do aço – que em alguns casos chegava a mais de 1000%. “É uma indústria importante, de base, extremamente necessária ao País”, disse Alckmin.

Ele lembrou ainda que, num universo de cerca de 200 NCMs de aço, os pleitos para aumento de taxação pela indústria se voltavam a 31. O governo restringiu ainda mais o universo e aplicou a nova regra para 11 desses itens, que ainda não foram divulgados pelo MDIC.

Alckmin citou esses números ao ser questionado sobre o temor que a indústria consumidora de aço tem sobre a decisão em relação aos impactos no preço.

Jornal de Brasília - DF 24/04/2024

O anúncio de que o governo irá colocar cotas para a importação de aço e aumentar para 25% o Imposto de Importação sobre o volume excedente foi comemorado por representantes da siderurgia e visto por analistas de comércio exterior como uma medida que coloca o Brasil em linha com outros países.

A decisão atende a uma demanda das siderúrgicas brasileiras, que consideram haver uma invasão do aço chinês no país. Os produtos que foram alvo da medida têm tarifas hoje que variam de 9% a 12,6%.

“Migramos para um sistema misto, com uma cota que uma vez atingida, passa a ter tarifa de 25% para o que vier acima desse teto. É uma decisão histórica, o governo sinaliza que o Brasil não é terra de ninguém. Não é por acaso que Estados Unidos, México, União Europeia, Reino Unido e Chile caminham na mesma direção”, diz Marco Polo de Mello Lopes, presidente executivo do Instituto Aço Brasil.

“Temos trabalhado há meses para buscar um mecanismo, como o que existe no mundo, para tentar barrar essas exportações predatórias, sendo que o volume maior é da China”, afirma.

Presidentes de empresas do setor, como ArcelorMittal Brasil, Usiminas e Gerdau vinham expressando preocupação com o tema desde o ano passado.

Em oposição à proposta de aumento do imposto, uma coalizão formada por 16 entidades de segmentos da indústria intensivos no uso de aço se mobilizou em Brasília na tentativa de barrar o pedido das siderúrgicas brasileiras para sobretaxar a importação do produto.

O grupo apontava riscos de aumento de custos, perda de competitividade e pressão sobre a inflação, argumentando que o aço é um insumo essencial usado na produção de itens de maior valor agregado, como máquinas e equipamentos, automóveis, ônibus e na construção civil.

Lopes classifica a preocupação dos setores como uma análise sem base. “É achismo alguém dizer que se a alíquota é de 25% os preços vão subir 15%, como cheguei a ouvir.”

Renato Correia, presidente da Cbic (Câmara Brasileira da Indústria da Construção), diz que o setor vai acompanhar os efeitos da mudança.

“É uma solução salomônica, não é o que a gente quer, mas entendemos que é o possível. Avaliamos que não haverá um impacto direto na construção.”

Procurada, a Anfavea (Associação Nacional dos Fabricantes de Veículos Automotores) disse que irá debater o tema na próxima reunião da diretoria, nesta quinta-feira (25).

Representante de um dos setores contrários ao aumento do imposto, a Abimaq (Associação Brasileira da Indústria de Máquinas e Equipamentos) não se pronunciou até a publicação desta reportagem.

A produção de aço bruto subiu 6,2% no primeiro trimestre deste ano frente ao mesmo período em 2023, para 8,3 milhões de toneladas, enquanto as importações cresceram 25,4% ano a ano, para 1,3 milhão de toneladas, segundo dados do Instituto Aço Brasil.

Rafael Cagnin, economista do Iedi (Instituto de Estudos para o Desenvolvimento Industrial) ressalta que a dinâmica do setor imobiliário chinês tem levado a um excesso de capacidade produtiva da siderurgia do país asiático e o redirecionamento de produtos para o mercado externo.

“Este caso nos lembra de quão essencial é termos instâncias internacionais de regulação do comércio mundial, como a OMC [Organização Mundial do Comércio], que já há algum tempo não vem funcionando a contento”, diz.

Para o presidente executivo da AEB (Associação de Comércio Exterior do Brasil), José Augusto de Castro, a decisão tomada pelo Brasil faz sentido e está em linha com as práticas internacionais.

“Se tivéssemos uma redução do custo Brasil, não estaríamos preocupados com isso, mas não estamos criando proteção, apenas estamos nos defendendo de uma agressividade. Isso traz a sensação de que alguém está olhando para o setor, deve ter pressão para todo lado”, diz.

Ele admite que alguns produtos podem ficar mais caros para o consumidor final no Brasil, embora o percentual de aumento dependa de diferentes fatores, como as alíquotas aplicadas sobre cada segmento.

Para Welber Barral, ex-secretário de Comércio Exterior do Mdic, ainda é cedo para dimensionar os efeitos sobre os preços para o consumidor final, a depender de como a cota de importação será distribuída.

“Outra questão é que os 25% têm efeito sobre o preço só que a mudança dura um ano, estamos falando de um setor com contratos de longo prazo e é preciso ver o que, de fato, irá acontecer.”

Money Times - SP 24/04/2024

O BB Investimentos vê a alavancagem financeira da CSN (CMIN3) como principal problema da empresa, revela relatório publicado na última segunda-feira (22) e assinado pela analista Mary Silva.

A corretora lembra que, no final de 2023, a dívida bruta atingiu o patamar mais elevado já registrado, e a dívida líquida/EBITDA segue acima do teto do guidance da empresa desde o segundo trimestre de 2023 (entre 2,0x-2,5x).

“Apesar disso, vale destacar que a CSN segue reafirmando que sua prioridade de alocação de capital é no crescimento de suas operações, seguida da desalavancagem e o pagamento de dividendos, nesta ordem, o que consideramos bastante desafiador, dado o cenário ainda adverso para siderurgia”, coloca.

Diante dos desafios, o BB rebaixou o preço-alvo da ação para R$ 15,40, antes em R$ 16, com recomendação neutra.

No ano, a ação tomba 25%, a R$ 14,52.

CSN está otimista, no entanto

O relatório recorda que em siderurgia, a CSN segue otimista com relação à recuperação das margens em 2024, principalmente em um cenário em que as importações retornem ao patamar histórico — “que por ora não temos visibilidade”.

“Além de acreditar que o consumo de aço no mercado interno deve apresentar crescimento neste ano, a companhia busca a redução dos custos, especialmente de produção de placas, combinada a uma série de iniciativas de estratégia comercial, que podem contribuir para a captura de uma maior rentabilidade já a partir do 1T24”, completa.

Após o recorde de produção e vendas em 2023, a CSN Mineração (CMIN3) projeta volumes similares para 2024.

Apesar disso, o BB faz um alerta: a elevada oscilação nos preços de minério de ferro, combinada à forte exposição da companhia a fretes spot, podem limitar sua rentabilidade, como já ocorreu nos últimos anos.

Como resultado das aquisições relevantes realizadas, a CSN apresentou recorde de vendas de cimento em 2023, tendo finalizado a captura de sinergias esperadas, principalmente comerciais e em custos, as quais deverão ainda ter impacto positivo no resultado da companhia em 2024.

“Apesar disso, as margens do segmento avançaram gradualmente ao longo de 2023 e atingiram 24% no quarto trimestre, mas ainda estão aquém do patamar almejado pela companhia (acima de 30%)”, completa.

Em fevereiro, a CSN declarou que apresentou proposta para a aquisição dos ativos da InterCement, e caso seja bem-sucedida, a empresa pretende financiar a transação com dívida parcialmente conversível em equity, além de buscar novamente o IPO da CSN Cimentos, que não foi concluído na tentativa anterior em 2021.

Valor - SP 24/04/2024

Medidas anunciadas pelo governo federal para conter o avanço das importações de aço, sobretudo da China, podem ter efeitos limitados sobre o mercado brasileiro

As medidas anunciadas ontem pelo governo federal com vistas a conter o avanço das importações de aço, sobretudo da China, podem ter efeitos limitados sobre o mercado brasileiro, a depender do tipo de produto, e para as siderúrgicas instaladas no país.

Ao menos essa foi a percepção inicial de analistas e investidores, que ainda avaliavam a lista de produtos (NCMs) para entender como cada empresa será beneficiada. O tamanho da cota - de até 30% a mais sobre a média de 2020 a 2022 antes da incidência de tarifa de 25% - é um dos pontos de atenção neste momento.

Apesar de o aumento do imposto ter sido o grande pleito do setor há meses, as ações das principais usinas brasileiras encerraram o dia em queda na B3, com destaque para a Usiminas - que inicialmente poderá ser uma das mais beneficiadas. Para o analista Daniel Sasson, do Itaú BBA, as medidas são mais relevantes para aços planos, principalmente bobinas a quente, do que para os longos.

Ao ritmo atual, disse Sasson, é possível que a cota de importação do produto seja alcançada já na metade do ano, “o que significaria que as importações de bobina a quente no segundo semestre passariam a ser taxadas em 25%”. “Isso poderia ajudar os produtores a aumentar preços. Ou no mínimo diminui a pressão para que reduzam preços, em um cenário de demanda meio de lado”, afirmou.

Um dos autores dos pedidos de aumento da alíquota de importação, dos atuais 10,8% a 12,6% para 25%, o Instituto Aço Brasil disse que a adoção de um sistema de cota-tarifa demonstra o olhar atento do governo à indústria siderúrgica brasileira. “É uma decisão histórica e importante, porque sinaliza aos exportadores que o mercado brasileiro não é terra de ninguém, que há um governo que está atento ao que está acontecendo no mercado interno, e com um olho no sentido de proteger sua indústria”, afirmou o presidente-executivo da entidade, Marco Polo de Mello Lopes.

“O detalhe da sistemática ainda não é conhecido e há nuances que precisamos entender melhor”, afirmou o executivo. “Mas o governo tem consciência dos prejuízos e agora é uma questão de operacionalizar”, acrescentou.

A Associação Brasileira de Embalagens de Aço (Abeaço), por sua vez, disse que foi acertada a decisão do governo de não elevar as alíquotas de importação de folhas metálicas de aço, usadas em embalagens de alimentos e produtos para a construção civil. Conforme a entidade, a majoração das importações desse tipo de produto teria impactos sobre os preços de alimentos, incluindo itens da cesta básica, como leite em pó.

Depois da confirmação das medidas, as ações ON da Companhia Siderúrgica Nacional (CSN) fecharam o dia com queda de 2,4%, a R$ 14,42. Já os papéis preferenciais da Gerdau caíram 4%, a R$ 18,83, enquanto as ações preferenciais classe A da Usiminas cederam mais de 14%, cotadas a R$ 9,10.

A Usiminas divulgou ontem os resultados do primeiro trimestre e, além de não entregar a redução de custos esperada com o religamento do alto-forno 3 da Usina de Ipatinga (MG), sinalizou que o desempenho do segundo trimestre não será muito diferente. Diante disso, e da expectativa de um primeiro semestre de resultados piores que o esperado, analistas avaliam revisar as projeções para os números anuais da companhia.

Valor - SP 24/04/2024

Segundo a entidades, a majoração das importações desse tipo de produto teria impactos sobre os preços de alimentos, incluindo itens da cesta básica, como leite em pó

A decisão do Comitê Executivo de Gestão (Gecex) da Câmara de Comércio Exterior (Camex) de não elevar as alíquotas de importação de folhas metálicas de aço, usadas em embalagens de alimentos e produtos da construção civil, foi bem recebida pela Associação Brasileira de Embalagens de Aço (Abeaço). Conforme a entidade, que representa o setor de latas de aço no Brasil, a majoração das importações desse tipo de produto teria impactos sobre os preços de alimentos, incluindo itens da cesta básica, como leite em pó.

A Abeaço diz ainda que folhas metálicas correspondem a menos de 1% de todo o aço produzido no Brasil e podem, em alguns casos, representar até 25% dos custos de alimentos, citando análise da Associação Brasileira da Indústria de Alimentos (ABIA).

Em nota, a presidente da entidade, Thais Fagury, afirma que a Abeaço levou ao Mdic seus argumentos, e dados que mostram que a Companhia Siderúrgica Nacional (CSN) seria “a única beneficiada com a elevação da tarifa de importação sobre as folhas metálicas de aço”.

“A separação do aço destinado para embalagens do conjunto de importações preserva preços e impede impactos na cesta básica de alimentos e em programas como Minha Casa Minha Vida”, afirma a executiva.

Globo Online - RJ 24/04/2024

No mês de abril, a moeda brasileira teve um dos piores desempenhos do mundo emergente. Essa tendência começou com uma inflação mais forte do que a esperada nos Estados Unidos, seguida por dados de atividade robustos. Isso levou a preocupações de que a economia dos EUA não desaceleraria, dificultando o alcance da meta de inflação. Os comentários dos diretores do Fed indicam preocupações com a inflação persistente, o que levou o mercado a acreditar em um corte de juros por lá apenas em setembro.

A reprecificação do momento do corte de juros nos EUA está causando impactos nos mercados emergentes, incluindo o Brasil. Esse estresse pode diminuir se houver melhores indicadores de inflação e comentários dos diretores do Fed.

Apesar do cenário desafiador, houve uma alta na atividade econômica brasileira medida pelo IBC-BR em fevereiro, com um aumento de 0,4% em relação a janeiro. No bimestre, houve um forte crescimento de 2,95%, indicando uma economia brasileira mais aquecida em comparação com o mesmo período do ano anterior.

Os dados de varejo e serviços para a economia brasileira mostram um crescimento robusto no primeiro trimestre que pode trazer pressões inflacionárias ao mercado de trabalho maiores do que as imaginadas.

No final do ano passado, havia a ideia de que as coisas estavam se encaminhando para convergência da inflação e cortes de juros nos EUA, marcando o que foi chamado de pivô ou virada do Fed. Nas últimas semanas, assistimos a uma reversão desse pivô.

Basicamente, o Fed mudou sua mensagem de corte de juros no final do ano passado, quando a taxa de dez anos caiu para 3,80, para uma mensagem de que os juros ficarão mais altos por mais tempo.

Os dados do primeiro trimestre nos EUA mostraram mais inflação, mais crescimento e um mercado de trabalho mais robusto do que o esperado. O Fed teve que reajustar sua posição, indicando que talvez não corte os juros tão cedo.

No Brasil, isso complica as coisas para o Banco Central, como indicado pelos comentários de Campos Neto. A perspectiva da próxima reunião, em maio, agora está em aberto, com a possibilidade de um corte de juros menor ou até mesmo nenhum corte.

A situação é complicada, com a taxa de câmbio acima dos R$ 5 e a curva de juros precificando uma Taxa Selic terminal mais próxima de 10%. Olhando para a frente, há incertezas devido à desvalorização da moeda brasileira e à pressão dos juros nos EUA.

Ainda há espaço para um corte de meio ponto; antes, havia um cenário mais claro com corte de 0,5% em maio e possível anúncio de uma desaceleração para 0,25 nos cortes futuros. Agora, o Copom deve possivelmente cortar meio ponto e deixar a porta aberta. Não encerraria o ciclo, mas também não anteciparia os próximos passos.

Agência Brasil - DF 24/04/2024

O mercado financeiro elevou pela décima vez consecutiva a projeção do crescimento da economia brasileira para este ano. Segundo o boletim Focus divulgado hoje (23) pelo Banco Central (BC), o Produto Interno Bruto (PIB) deve fechar o ano em 2,02%. Há uma semana, a projeção era que o índice ficasse em 1,95%.

O Focus traz as previsões de economistas e analistas de mercado consultados pelo BC. Para 2025, o mercado prevê um crescimento de 2%, o mesmo das últimas 19 semanas. Índice que se repete em 2026 e 2027.

O boletim indica, por outro lado, um aumento na inflação que, segundo os analistas, deve fechar o ano em 3,73%. Há uma semana, a previsão era que o Índice de Preços ao Consumidor Amplo (IPCA) ficasse em 3,71%.

A estimativa para 2024 está dentro do intervalo de meta de inflação que deve ser perseguida pelo BC. Definida pelo Conselho Monetário Nacional (CMN), a meta é de 3%, com intervalo de tolerância de 1,5 ponto percentual para cima ou para baixo. Ou seja, o limite inferior é 1,5% e o superior 4,5%.

Para 2025, a projeção é de que a inflação fique em 3,6% e, em 2026, feche em 3,5%, a mesma para 2027.

Em relação aos juros básicos da economia, o mercado projetou uma diminuição no ritmo de queda da taxa Selic. Os analistas acreditam que a referência para os juros no país deve ficar em 9,5% neste ano. Há uma semana a previsão era de 9,13% e há quatro semanas a previsão era de que a Selic fechasse o ano em 9%.

Nas duas últimas reuniões, o corte na Selic foi 0,5 ponto percentual. O Comitê de Política Monetária (Copom) do BC já indicou que poderá não repetir o mesmo ritmo de corte.

Quando o Copom aumenta a taxa básica de juros, a finalidade é conter a demanda aquecida, e isso causa reflexos nos preços porque os juros mais altos encarecem o crédito e estimulam a poupança.

Quando o Copom diminui a Selic, a tendência é que o crédito fique mais barato, com incentivo à produção e ao consumo, reduzindo o controle sobre a inflação e estimulando a atividade econômica.

Para o mercado financeiro, a Selic deve encerrar 2025, em 9%. A estimativa para 2026 é de que a taxa básica caia para 8,5% ao ano. A mesma previsão para 2027.

Câmbio

O boletim prevê aumento no valor do câmbio em dólar. Segundo o Focus, em 2024, a moeda fecha o ano em R$ 5,00. Há quatro semanas a previsão era de que a moeda norte-americana ficasse em R$ 4,95.

Para 2025, a projeção também é de aumento do dólar, que deverá ficar em R$ 5,05. Para 2026, a previsão é que o câmbio feche em R$ 5,10.

Infomoney - SP 24/04/2024

Os mercados financeiros do mundo encontraram uma força que eles não previram para 2024: o dólar se fortaleceu e parece que vai continuar assim. O ano começou com a previsão de que a moeda americana perderia força. Os investidores foram forçados a reavaliar essa posição devido a uma economia dos Estados Unidos em alta e uma inflação persistente que exige que o Federal Reserve (Fed) adie os cortes nas taxas de juros.

Com o Fundo Monetário Internacional (FMI) prevendo que o Produto Interno Bruto (PIB) nos Estados Unidos crescerá ao dobro do ritmo dos países do G7, as discussões sobre “excepcionalismo americano” estão em alta, impulsionando as ações e os rendimentos de títulos, o que aumenta o apelo do dólar.

E em uma época de crescente tensão geopolítica, a moeda ainda se mantém como um refúgio. Um índice do dólar da Bloomberg subiu mais de 4% este ano, refletindo avanços contra todas as principais moedas de mercados desenvolvidos e emergentes. Um indicador do sentimento dos traders apontava para uma queda no início do ano, mas desde então virou para se tornar o mais otimista desde 2019, segundo dados da Comissão de Negociação de Futuros de Commodities.

Entre aqueles que recalibraram as estratégias para o dólar está a segunda maior gestora de fundos do mundo, a Vanguard Group, que agora aposta em uma força sustentada da moeda. A UBS Asset Management diz que o dólar provavelmente tem mais espaço para subir, apesar de estar 20% mais caro do que geralmente é avaliado. Enquanto isso, o Wells Fargo Investment Institute recuou nas previsões de fraqueza até o final do ano e acredita que a moeda continuará a ter uma ascensão até 2025. “Se outros países não conseguirem igualar o crescimento e a inflação dos Estados Unidos, não há outra opção a não ser comprar dólares”, disse Ales Koutny, chefe de taxas internacionais da Vanguard.

“O que antes era uma negociação muito tática para nós tornou-se muito mais uma visão estrutural de longo prazo em relação ao dólar sustentado e à força econômica dos EUA.”

O ressurgimento do dólar veio em decorrência de uma série de sinais de que a economia dos EUA evitou a desaceleração que muitos esperavam. O mercado de trabalho permaneceu apertado e a atividade manufatureira continua a crescer.

A persistência resultante na inflação levou o presidente do Fed, Jerome Powell, e outros formuladores de políticas a esperar mais tempo do que o esperado para cortar as taxas de juros. O presidente do Fed de Nova York, John Williams, até mesmo sugeriu a possibilidade de retomar aumentos nas taxas de juros, se necessário. “No começo do ano, eu era mais pessimista em relação ao dólar, mas esse não é mais o caso”, disse Rajeev De Mello, gestor de portfólio macro global da Gama Asset Management. “Os comentários de Powell definitivamente mudaram as coisas.”

Naturalmente, o aumento da moeda de reserva do mundo impõe um preço às suas contrapartes e suas economias, o que também leva os investidores a correr para se ajustar. Índia e Nigéria estão entre os países que viram as taxas de câmbio atingirem mínimas históricas, enquanto ameaças de intervenção são ouvidas do Japão à Polônia.

Bancos centrais em mercados desenvolvidos, como Austrália, na Zona do Euro e no Reino Unido, podem se ver mais limitados para reduzir os juros se o câmbio estimular a inflação doméstica. Aqueles países com dívidas estrangeiras, incluindo Maldivas e Bolívia, bem como os que dependem fortemente de importações americanas, podem ser os mais prejudicados. Em um sinal de crescente ansiedade causada pela rápida ascensão do dólar, as nações do G7 reafirmaram seu posicionamento comum em relação ao potencial dano de movimentos desordenados da moeda.

Isso ocorreu após a secretária do Tesouro dos EUA, Janet Yellen, reconhecer as preocupações do Japão e da Coreia do Sul sobre as quedas acentuadas em suas moedas, o que pode oferecer mais espaço para Tóquio e Seul defenderem o iene e o won.

Na última segunda-feira (22), o índice do dólar da Bloomberg caminhava para o terceiro dia de ganhos em meio a um calendário leve de dados e comentários do Fed antes da reunião de política monetária da próxima semana.

Altos rendimentos

À medida que os mercados reduzem apostas no afrouxamento do Fed, os rendimentos dos títulos do Tesouro dispararam novamente nas últimas semanas, levando os rendimentos de referência para perto de 5%. O aumento tem sido um grande motivador para o apelo do dólar, que também se beneficiou de fluxos incessantes para ações americanas no frenesi pela inteligência artificial.

“O que é único agora é que o dólar oferece rendimentos tão altos”, disse Peter Vassallo, gestor de portfólio na BNP Paribas Asset Management. “Se você é um alocador global e está gerenciando seu portfólio, que bela oportunidade para melhorar seu retorno ajustado pelo risco: compre dívida americana de curto prazo, sem hedge.” Em contraste com expectativas reduzidas para o afrouxamento do Fed, a presidente do Banco Central Europeu, Christine Lagarde, indicou que os formuladores de políticas podem estar em posição de baixar as taxas em junho. Enquanto isso, o Japão está tão atrás dos EUA em termos de crescimento que até uma decisão histórica para acabar com as últimas taxas negativas do mundo não conseguiu evitar que o iene atingisse um mínimo de 34 anos.

“O ambiente de juros nos EUA é simplesmente muito mais atraente”, disse Ed Al-Hussainy, estrategista de taxas globais na Columbia Threadneedle Investments. “O dólar americano oferece um retorno muito alto.”

Busca por proteção

Outro fator que impulsiona o dólar é seu papel como um refúgio inigualável para investidores que buscam proteção em tempos de turbulência política ou financeira. A posição do dólar como refúgio ficou clara na sexta-feira, quando subiu após Israel lançar um ataque retaliatório contra o Irã, menos de uma semana depois do bombardeio com foguetes e drones de Teerã.

Ajudando a explicar o status de refúgio do dólar está a teoria do “sorriso do dólar”, amplamente seguida, cunhada por Stephen Jen, diretor-executivo da Eurizon SLJ Capital.

A tese de Jen é que o dólar sobe quando a economia dos EUA está em alta ou em uma forte recessão, com fraqueza em períodos de crescimento moderado. Riscos geopolíticos elevados trabalham junto com uma economia em ascensão para criar “um sorriso mais curvo, com caudas mais íngremes”, criando mais um formato em U, disse Jen em uma entrevista. “Para cada nível de superação dos EUA, o dólar deveria ser mais forte, por causa do prêmio de refúgio seguro vindo do risco geopolítico.” O crescimento dos EUA não desacelerou, então o dólar ficará do lado “certo” do sorriso por mais tempo, ele disse.

Na Morgan Stanley (MS), esse lado-chave do sorriso do dólar, a força da economia dos EUA, levou os estrategistas de moedas a apostar fortemente no dólar contra o euro e o yuan chinês. “O ciclo de crescimento nos EUA se deslocou para um patamar mais alto, dado o forte fluxo de imigração, produtividade e investimentos”, escreveram James Lord e sua equipe em uma nota recente. “A zona do euro não mostra uma tendência semelhante, enquanto o declínio nas perspectivas da China é claro.”

O que dizem os estrategistas da Bloomberg

A força subjacente do dólar persistirá enquanto o excepcionalismo dos EUA e a inflação teimosa continuarem. — Mary Nicola, estrategista do Markets Live.

“Enquanto a economia dos EUA for mais forte do que seus pares do G7, o dólar será forte em relação às outras moedas do G7, disse Barry Eichengreen, economista da Universidade da Califórnia em Berkeley. “Nem todos podem ficar satisfeitos com isso, mas há pouco que se possa fazer a respeito.” O autor de A Ascensão e Queda do Dólar e o Futuro do Sistema Monetário Internacional não espera que a força da moeda americana leve a confrontos, mas vê crescentes dificuldades no pagamento de dívidas para países em desenvolvimento com dívidas denominadas em dólares.

Mas, para alguns observadores, incluindo Marko Papic do Clocktower Group, a força da moeda americana pode oferecer “um lado positivo” para a Europa, China e Japão. “Isso ajudaria a fomentar uma recuperação global, dado que a maior parte do resto do mundo é orientada para exportações”, disse o estrategista-chefe do gestor de ativos alternativos.

Infomoney - SP 24/04/2024

O índice de gerentes de compras (PMI, na sigla em inglês) composto dos Estados Unidos recuou de 52,1 em março para 50,9 em abril, conforme divulgou nesta terça-feira (23) a S&P Global. Embora o dado tenha sido inferior ao do mês anterior, a atividade se mantém na zona de expansão (acima de 50,0) há 15 meses consecutivos.

O PMI de serviços caiu de 51,7 em março para 50,9 em abril e ficou abaixo da projeção de 52,0 do consenso LSEG de analistas.

Alguns prestadores de serviços sugeriram que as taxas de juros e os preços elevados restringiram a demanda durante o mês. Entretanto, os fabricantes associaram muitas vezes a redução das novas encomendas a pressões inflacionistas, à fraca demanda e à existência de stocks suficientes por parte dos clientes.

O PMI da indústria recuou de 51,9 em março para 49,9 em abril, encerrando um período de três meses de melhoria da atividade manufatureira. A estimativa era de um indicador de 52,0.

Infomoney - SP 24/04/2024

Os preços futuros do minério de ferro ampliaram as perdas pela segunda sessão consecutiva nesta terça-feira, atingindo o nível mais baixo em quase uma semana, com sinais de abrandamento no mercado siderúrgico devido à demanda fraca na China, principal consumidora de minério.

O contrato de setembro do minério de ferro mais negociado na Bolsa de Mercadorias de Dalian (DCE) da China encerrou as negociações do dia com queda de 1,91%, a 849 iuanes (117,17 dólares) a tonelada, uma mínima desde 17 de abril.

O minério de ferro de referência para maio na Bolsa de Cingapura caiu 2,88%, para 112,85 dólares a tonelada, também o menor valor desde 17 de abril.

O ímpeto do consumo de aço na segunda maior economia do mundo desde o início de abril diminuiu depois que algumas regiões do sul da China foram atingidas por chuvas antes do previsto.

“O consumo de aço foi limitado no curto prazo, já que o tempo chuvoso atingiu regiões do sul, o que também prejudicou as compras especulativas”, disseram analistas da Huatai Futures em nota.

Além disso, os altos estoques e a diminuição do interesse de compra à vista, depois que algumas usinas estocaram volumes durante o feriado de 1º de maio, pesaram sobre os preços do principal ingrediente da fabricação de aço, disseram os analistas.

“A oferta de minério de ferro atualmente ainda é maior do que as necessidades reais, com o contínuo aumento dos estoques nos portos”, disseram os analistas da Jinrui Futures em nota.

Enquanto isso, os investidores também aguardam uma reunião do politburo, que deve ocorrer no final de abril e pode dar pistas sobre a direção da política de Pequim.

Outros ingredientes siderúrgicos na bolsa de Dalian recuaram ainda mais, com o carvão metalúrgico e o coque caindo 3,13% e 1,76%, respectivamente.

Diário do Comércio - MG 24/04/2024

A produção da Anglo American no sistema Minas-Rio, em Conceição do Mato Dentro, no Médio Espinhaço, foi de 5,86 milhões de toneladas (Mt) de minério de ferro no primeiro trimestre de 2024.

O volume representa avanço de 4% em relação ao mesmo período de 2023, quando foram produzidas 5,65 milhões de toneladas. Mas, se comparado ao trimestre anterior, em que o total produzido foi de 6,57 Mt, houve uma queda de 11%.

Segundo a mineradora, o desempenho da operação em Minas Gerais compensou uma queda de 2% da produção em Kumba, na África do Sul, com resultado de 9,27 Mt no primeiro trimestre deste ano. Ao todo, foram 15,14 milhões de toneladas produzidas nos três primeiros meses de 2024, o que representa estabilidade frente ao mesmo período do ano anterior (15,07 Mt).

A expectativa da empresa é produzir entre 23 a 25 milhões de toneladas de minério de ferro no Complexo Minas-Rio até o final deste ano.

No relatório trimestral, a Anglo American afirmou que o desempenho refletiu os bons preparativos na mina no final de 2023, com altos níveis de estoque disponíveis para garantir a alimentação do insumo siderúrgico para a produção do primeiro trimestre, apesar das maiores chuvas dos últimos seis anos.

A empresa declarou ainda que a produção de minério no Complexo Minas-Rio também foi beneficiada por melhorias operacionais no circuito e na planta de britagem, que aumentaram a recuperação.

Já na operação de níquel da empresa, localizada em Goiás, a produção do trimestre foi de 9,5 mil toneladas, uma queda de 2% em relação ao mesmo período de 2023, quando foram produzidas 9,7 mil toneladas. O menor rendimento na planta Codemin, em Niquelândia, foi compensado por teores mais elevados do mineral.

Comparando com a produção do quarto trimestre do ano passado, de 11,1 mil toneladas, houve uma queda de 14%. Até o fim deste ano, a companhia espera atingir uma produção entre 36 e 38 mil toneladas em Goiás.

Vendas de minério do Minas-Rio

O relatório aponta que as vendas de minério, oriundas do Complexo Minas-Rio, diminuíram 9% em relação ao primeiro trimestre do ano passado.

Foram 4,61 milhões de toneladas nos três primeiros meses de 2024, abaixo da produção durante o período. A mineradora declara que a queda é devida principalmente ao momento das vendas. Em comparação ao trimestre anterior, o decréscimo foi ainda maior, de 35%.

Ao todo, a Anglo American relatou vendas de 12,99 milhões de toneladas de minério de ferro no primeiro trimestre deste ano. O resultado representa uma redução de 11% comparado com o mesmo período do ano passado e de 21% com o trimestre anterior.

Revista Manutenção e Tecnologia - SP 24/04/2024

A Komatsu, empresa japonesa, que fabrica e fornece equipamentos, tecnologias e serviços para os mercados de mineração, construção, industrial e florestal, participa nesta semana da M&T Expo 2024, uma das maiores feiras de equipamentos para construção e mineração da América Latina, que acontece, em São Paulo. No evento, que vai de 23 a 26 de abril, das 13h às 20h, a empresa irá destacar seus recentes lançamentos, além de apresentar suas soluções tecnológicas em Smart Construction.

Entre os destaques estão as novas escavadeiras hidráulicas PC200-10M0, desenvolvida para atender atividades de construção mais leves, como terraplenagem, construção de prédios e obras de infraestrutura urbana, trazendo robustez e maior produtividade em comparação a outras máquinas da mesma categoria; e PC360LC-8M2, projetada especialmente para a construção pesada e mineração de agregados, com melhorias em segurança, produtividade, manutenção e conforto do operador.

Além dos lançamentos, a Komatsu irá apresentar seu inovador Smart Construction Retrofit kit, um sistema de tecnologia embarcada utilizado em escavadeiras para tornar a operação mais precisa e rápida, trazendo mais eficiência. Intuitivo, o sistema guia o operador por meio de uma tela, mostrando, por exemplo, se a máquina está aterrando ou escavando no local correto ou se a escavação está de acordo com a inclinação determinada no projeto topográfico.

O sistema também conta com uma balança integrada, informando o peso do material sendo carregado na caçamba, podendo também manter a soma do total sendo carregado num caminhão, para melhor controle nas operações de carregamento. A tecnologia traz um ganho de eficiência de até 52% em operações de terraceamento e projetos de drenagem e de até 39% em operações de terraplanagem, quando comparados com métodos convencionais.

“O diferencial é que o sistema opera via satélite, sendo mais rápido e fácil de usar do que outras soluções do mercado”, de acordo com Paulo Torres, diretor de Vendas e Marketing da Divisão de Equipamentos de Construção.

Mineração – A Komatsu também irá apresentar modelos da Linha Amarela voltados para mineração. A escavadeira PC800LC-8E0 SE, da classe de 80 toneladas, foi desenvolvida especificamente para aplicações severas na mineração. Com o melhor custo por tonelada do mercado nesse segmento, a máquina se destaca pela sua eficiência, com opções de sapatas de 810 e 1010 mm e uma caçamba de 4,5m³, oferecendo estabilidade excepcional e tempos de ciclo rápidos.

Já a escavadeira PC500LC-10M0 SE se destaca por oferecer o melhor custo-benefício em operações de mineração e construção na categoria de 50 toneladas. Sua versatilidade, capacidade e tempos de ciclo extremamente rápidos são pontos fortes desse equipamento, que também se destaca pelo baixo consumo de combustível, robustez e sistema KOMTRAX de monitoramento remoto que permite acompanhar a localização, condições de operação e manutenção da máquina, possibilitando ao proprietário de equipamentos Komatsu tomar decisões rápidas com base em informações atualizadas – KOMTRAX é uma marca registrada de Komatsu Ltd.

O trator de esteiras D155AX-6, que também será exposto na M&T, é reconhecido no Brasil pela sua longa história de sucesso em aplicações de mineração e construção. Com a maior potência livre da categoria, maior peso operacional e menor pressão do solo, oferece desempenho superior.

Correio da Bahia - BA 24/04/2024

O setor de equipamentos e tecnologia para construção e mineração projeta a venda de 55 mil máquinas este ano no Brasil. Um dos grandes termômetros da economia, os fabricantes de máquinas dizem que o número ainda pode ser maior, caso projetos federais como o do novo PAC (Programa de Aceleração do Crescimento) e o Minha Casa Minha Vida ganhem ritmo ainda este ano. No ano passado, foram comercializados 31 mil unidades, que resultaram em um volume de R$ 31 bilhões, de acordo com dados da Associação Brasileira de Tecnologia para Construção e Mineração (Sobratema).

Se a expectativa se confirmar, o mercado de produtos indispensáveis em atividades como a construção, obras de infraestrutura, saneamento, agricultura e mineração, entre outros, deverá crescer 66% na comparação com o desempenho registrado em 2023. “Esta é uma previsão completamente realista que pode ser alcançada graças a investimentos privados e de estados e municípios. Se houver uma aceleração em programas federais, acredito que o número pode até ser superado”, avaliou Afonso Mamede, presidente da Sobratema, durante a abertura oficial da M&E Expo, em São Paulo, nesta terça-feira (23).

O percentual expressivo de crescimento se explica por conta de um efeito da pandemia de covid. Em 2022, o mercado, depois de dois anos praticamente parado, adquiriu um volume expressivo de equipamentos, o que levou a uma queda no ano seguinte, em 2023.

Mamede explicou que o mercado brasileiro está em ritmo de recuperação, depois da pandemia. O país, que alcançou o ápice na comercialização de máquinas e equipamentos em 2011, com 83 mil unidades vendidas, chegou ao fundo do poço em 2016, com apenas 13 mil, num reflexo direto das investigações de esquemas de corrupção. “O setor parou, o crédito desapareceu e o desemprego explodiu”, lembra. “Depois disto, tivemos grandes transformações no mercado de infraestrutura, com novos marcos legais e programas de concessões, que transformaram a realidade”, completa.

Eurimilson Daniel, vice-presidente da Sobratema, destacou a importância da mecanização para o desenvolvimento do país. “As principais atividades exportadoras do Brasil são o agronegócio e a mineração, que lideram o crescimento da economia e são duas atividades que dependem bastante da mecanização”, lembrou.

Se por um lado, o mercado ainda aguarda uma aceleração nos investimentos federais previstos, Daniel acredita que o ano eleitoral deve levar estados e municípios a investirem em obras de infraestrutura. “Se juntarmos o que está previsto para a iniciativa privada com investimentos de estados e municípios, vamos ter uma perspectiva muito positiva”, avalia.

Ele destacou que as perspectivas para empresas dos principais setores econômicos relacionados a máquinas são bastante positivas. “Hoje o que preocupa um pouco é o cenário econômico, com o risco de um estouro no orçamento, que pode gerar inflação e aumento da taxa de juros”, ponderou.

A mineração, por exemplo, tem perspectivas positivas para empresas de todos os portes. “A mineração urbana, que trabalha com muitas máquinas, está sempre muito forte. A produção de ferro demanda muito equipamento e tem também os projetos de mineração de médio e pequeno portes, que também são importantíssimos”, avaliou.

Outro setor que alimenta as expectativas positivas é o de energia renovável, graças à demanda de equipamentos para implantação de parques. “Tudo o que tem a ver com infraestrutura nos beneficia”, diz.

Rolf Piken, CEO da Messe Muenchen no Brasil, acredita que a M&T Expo deste ano deverá ter resultados muito positivos, ancorada nos investimentos previstos em infraestrutura pra o Brasil este ano. Ele citou como exemplo, a expectativa de investimentos federais na área, de R$ 199 bilhões, além de estudos que indicam um aumento de confiança dos empresários que atuam no setor. A Messe Muenchen, responsável pela organização do evento, espera receber 35 mil visitantes até a próxima quinta-feira, no São Paulo Expo. São esperados 500 expositores de 15 países, numa área de 82 mil metros quadrados.

IstoÉ Dinheiro - SP 24/04/2024

Fatores como corte dos subsídios para elétricos e aumento das importações fazem carros amargar longa estadia nos terminais marítimos até a compra. Entre as soluções propostas, veículos autônomos que se embarcam sozinhos.Automóveis são um tipo especial de mercadoria: por um lado, mais manuseáveis do que plataformas de petróleo, por exemplo, já que são expedidos individualmente e com “montagem completa”. Por outro, são tão grandes que não é possível simplesmente colocá-los na prateleira: cada unidade ocupa até dez metros quadrados, mesmo se não é utilizada.

Isso causa problemas aos portos em que são carregados e descarregados os navios que os transportam. Na Alemanha, os principais são os das cidades de Emden e Bremerhaven. O Autoterminal Bremerhaven, no norte, é um dos maiores portos automobilísticos do mundo. Segundo seus próprios dados, o grupo BLG Logistics embarca lá mais de 1,7 milhão de veículos por ano.

Julia Wagner, porta-voz dessa empresa, especifica que o porto, com lugar para cerca de 70 mil carros, é utilizado por todas as montadoras de renome e “cada ano mais de mil porta-automóveis chegam ao terminal”. Mas uma mudança nos trânsitos tem se registrado nos últimos anos: “Por muito tempo, tivemos 80% de exportações e 20% de importações. Agora essa proporção está em 50-50.”

O porto de Zeebrügge, na cidade medieval belga Bruges, recebe duas vezes mais carros do que Bremerhaven. Também lá, no momento, está estacionado um grande número de veículos que foram descarregados, mas cujo transporte ainda não prosseguiu.

Segundo Elke Verbeelen, do departamento de comunicação dos portos de Antuérpia/Bruges, “isso acontece em todos os portos europeus que transportam grande quantidade de automóveis”. Contudo, a estadia prolongada se deve menos ao enorme volume de carros importados, mas sim “por eles não serem levados embora rapidamente”.

Por enquanto, a capacidade dos grandes terminais ainda permite que os carros fiquem estacionados, não havendo “uma 'constipação' do terminal, como alegam alguns meios de comunicação”, assegura Julia Wagner, de Bremerhaven. O mesmo se aplica a Antuérpia/Bruges.

Redução de vendas contribui para encalhe nos portos

Na prática, o transporte marítimo de automóveis é um negócio pouco transparente, pois não há como determinar, à primeira vista, onde cada um foi fabricado, nem onde será vendido. Fabricantes ocidentais como a Tesla mandam produzir seus carros na China e aí os trazem para a Europa. Ao mesmo tempo, muitas montadoras abastecem mercados asiáticos, ou sucursais específicas nos Estados Unidos – entre outros motivos, a fim de evitar as taxas aduaneiras.

Outro aspecto é que “não temos a menor ideia de quantos carros são embarcados em contêineres”, admite Verbeelen. Essa forma de transporte costuma ser empregada por pessoas físicas ou por negociantes que só expedem poucos veículos. Pelo fato de ficarem “empacotados” por todo o caminho, entretanto, esses carros não ocupam vagas de estacionamento.

Diversos outros fatores contribuem para o acúmulo de automóveis nos portos europeus. Um deles é o modelo de venda direta ao cliente, adotado por algumas marcas: “Aí o carro fica no porto [até ser comprado], não chegando a ir para o showroom da concessionária”, explica a encarregada de comunicação de Antuérpia/Bruges.