Seja bem-vindo ao INDA!

Money Times - SP 20/02/2024

Em entrevista recente para a CNN, o CEO da Gerdau (GGBR4), Gustavo Werneck, trouxe algumas atualizações interessantes sobre o setor e a companhia.

O assunto principal, claro, foi a enorme importação do aço chinês e como isso tem desequilibrado o setor siderúrgico brasileiro.

Werneck fez questão de lembrar que o problema para a Gerdau não é a competição, já que durante seus mais de 100 anos de história, ela sempre esteve presente e inclusive ajudou a companhia a evoluir.

‘Dumping’ é o maior desafio para Gerdau

O problema é a competição desleal, já que os subsídios do governo chinês fazem com que o produto seja vendido muitas vezes até mesmo abaixo do preço de custo, prática conhecida como “dumping“.

Para Werneck, esse é um problema que pode se agravar num futuro não muito distante, já que o setor imobiliário e os investimentos em infraestrutura na China estão desacelerando, ao mesmo tempo que o país tem investido mais em setores menos intensivos em aço (economia verde e manufatura digital). Ou seja, cada vez mais deve sobrar aço por lá, e cada vez mais esse aço será exportado para outros países.

É por isso que a indústria siderúrgica local tem pressionado tanto o governo para aumentar as tarifas de importação, mas a pressão não surtiu tanto efeito assim.

Tarifas sobre importação de aço chinês

Quando Werneck concedeu a entrevista, as tarifas no Brasil estavam em 9,6%. A pressão até surtiu um pouco de efeito, já que na mesma semana o governo brasileiro aumentou a tarifa em até 1,6 p.p., pouco para mudar o cenário atual e ainda muito abaixo dos 25% da União Europeia e países como Estados Unidos e México.

Falando em México, Werneck disse que o país será um dos focos da companhia daqui para a frente – junto com Brasil, Estados Unidos e Canadá –, já que as usinas mexicanas têm se aproveitado do processo de nearshoring da indústria dos Estados Unidos e também do recente incremento das tarifas contra importação de aço chinês.

O Brasil teria bons motivos para se aproveitar desse fenômeno também, mas ele voltou a destacar a importância da taxação para que essa oportunidade não seja perdida.

Do lado positivo, Werneck disse que a Gerdau deve se aproveitar do programa Nova Indústria Brasil, que não é perfeito, mas proporcionará mais investimentos, inovações e pesquisa.

Apesar do momento desafiador, vale a pena lembrar que a ação GGBR4 segue bastante descontada, com endividamento baixo e boa geração de caixa, o que em nossa visão torna o cenário assimétrico para os papéis. Por isso, Gerdau segue como uma recomendação da Empiricus Research para buscar dividendos.

A companhia deve divulgar seus resultados do 4T23 no dia 20 de fevereiro.

Diário do Aço - MG 20/02/2024

A partir desta segunda-feira (19), a Usiminas dará início a uma nova rodada da Pesquisa Ambiental, com o objetivo de acompanhar a percepção da população sobre as ações realizadas pela empresa com foco na redução do material particulado (pó preto). Essa é a 9ª pesquisa semestral que integra o compromisso formal assumido pela Usiminas junto à comunidade e ao Ministério Público de Minas Gerais (MPMG), em 2019.

O levantamento, conduzido pela CP2, abrange visitas domiciliares e diálogos com moradores de 12 bairros próximos à Usina de Ipatinga: Bela Vista, Bom Retiro, Cariru, Castelo, Centro, Das Águas, Ferroviários, Horto, Iguaçu, Imbaúbas, Novo Cruzeiro e Vila Ipanema.

“Essa iniciativa reafirma o compromisso da Usiminas em ser uma boa vizinha. A partir da escuta ativa junto aos moradores, buscamos sempre melhorar nossos processos ambientais, com foco no bem-estar da população”, destacou Lucas Lima, gerente-geral de Meio Ambiente da Usiminas, em nota divulgada nesta segunda-feira.

Para garantir a segurança dos moradores participantes, a equipe de pesquisa estará uniformizada e devidamente credenciada.

Investimentos ambientais

Em 2023, a Usiminas concluiu o maior ciclo anual de investimentos de sua história. O principal foco foi o Alto-forno 3, que recebeu um investimento no valor de R$ 2,7 bilhões, com R$ 500 milhões voltados especificamente para melhorias no desempenho ambiental.

Money Times - SP 20/02/2024

A Gerdau (GGBR3;GGBR4) divulga nesta próxima terça-feira (20), após o fechamento do mercado, os números do quarto trimestre de 2023. O balanço, na avaliação da Genial Investimentos, será novamente marcado por dados fracos devido ao cenário ainda difícil para os preços realizados.

A corretora destaca que, no mercado interno, a Gerdau tem enfrentado uma concorrência maior com produtos importados, levando a uma “generalizada guerra de preços”.

Os analistas Igor Guedes e Lucas Bonventi, em relatório divulgado nesta segunda (19), comentam que veem as operações da Gerdau no Brasil em uma “situação complicada”.

O aço no mercado doméstico continua competindo com a penetração do aço importado, sobretudo o chinês. Com o aumento da competição, as siderúrgicas brasileiras se veem obrigadas a liberar descontos no preço do aço nacional a fim de bater de frente com o produto da China, explicam.

No caso das operações na América do Norte, que costumam se mostrar mais resilientes, os números do quarto trimestre devem vir mais machucados devido à sazonalidade mais fraca e a uma taxa de juros elevada, o que dificulta a demanda por aço.

“Acreditamos que a desaceleração da economia levará ao menor consumo por bens duráveis, bem como o corte no ritmo de ampliação de projetos de infraestrutura, ambos fortes consumidores de aço”, dizem Guedes e Bonventi.

Segundo os analistas, o quarto trimestre de 2023 mostrará a continuidade da desaceleração na América do Norte, “consolidando um mercado mais apertado no curto prazo para a Gerdau nos EUA”.

Lucro e Ebitda da Gerdau devem encolher bem

Os resultados da Gerdau também devem apontar para quedas substanciais no lucro e no Ebitda, na avaliação da Genial.

A instituição prevê um tombo sequencial de 39,9% para o Ebitda consolidado, a R$ 2 bilhões, com regresso perceptível em todas as unidades da Gerdau devido à baixa receita esperada. As margens também devem apontar queda em base sequencial.

Um Ebitda mais fraco deve pesar sobre o lucro líquido. Mesmo com um resultado financeiro melhor, analistas acreditam que a linha deve registrar um recuo de 42,2% no comparativo trimestral, a R$ 920 milhões.

“Espremida dos dois lados”

A Genial tem recomendação de “manter” para as ações da Gerdau, com preço-alvo em 12 meses de R$ 24,50.

Analistas atualizaram as estimativas para a companhia em 2024, considerando três principais fatores:

volume e spread metálico na unidade da América do Norte, dado o repasse promovido pela companhia para o primeiro trimestre de 2024, porém, com chances menores de novos reajustes no preço ao longo do ano; condições adversas de prêmio de paridade no aço doméstico, particularmente no aço plano, acarretando um declínio de volume maior do que o antecipado anteriormente na unidade Brasil; volumes reduzidos da divisão de Aços Especiais, em razão do maior pessimismo em relação ao desempenho das montadoras americanas em 2024.

Mesmo após o tombo de aproximadamente 20% nos últimos seis meses, a Gerdau, considerando múltiplo EV/Ebitda (Valor da Empresa/Ebitda) de 4,1 vezes para 2024, negocia em linha com a média histórica.

No entanto, a Genial acredita que todos os ajustes de premissas, mesmo os que refletem uma situação pior nas duas principais divisões (Brasil e América do Norte) já estão incorporadas no preço das ações atualmente.

“Isso quer dizer que as ações daqui para frente não devem cair muito mais do que já caíram. Entretanto, também não vemos catalizadores mais contundentes de alta no curto prazo”, afirmam Guedes e Bonventi.

Segundo a Genial, os resultados do quarto trimestre de 2023 devem sinalizar o humor para boa parte do ano de 2024.

“A Gerdau será espremida dos dois lados (Brasil e EUA)”, afirma a instituição.

Agência Brasil - DF 20/02/2024

A atividade econômica brasileira registrou alta em 2023, de acordo com informações divulgadas nesta segunda-feira (19) pelo Banco Central (BC). O Índice de Atividade Econômica do Banco Central (IBC-Br) subiu 2,45% no ano, resultado menor que em 2022, quando a alta foi de 2,77%.

No último trimestre do ano passado, houve aumento de 0,22% no IBC-Br, uma recuperação parcial em relação ao trimestre anterior (julho a setembro), quando houve queda de 0,64% de acordo com dados dessazonalizados (ajustados para o período). Em comparação ao trimestre de outubro a dezembro de 2022, a alta foi de 1,8% (sem ajuste para o período, já que a comparação é entre meses iguais).

Para o mês de dezembro, o resultado do IBC-Br foi um aumento de 0,82%, atingindo 147,63 pontos. Na comparação com o mesmo mês de 2022, houve crescimento de 1,36% (também sem ajuste para o período).

O IBC-Br é uma forma de avaliar a evolução da atividade econômica do país e ajuda o BC a tomar decisões sobre a taxa básica de juros, a Selic, definida atualmente em 11,25% ao ano. O índice incorpora informações sobre o nível de atividade de setores da economia – indústria, comércio e serviços e agropecuária –, além do volume de impostos.

A Selic é o principal instrumento do BC para alcançar a meta de inflação. Quando o Comitê de Política Monetária do BC aumenta a taxa básica de juros, a finalidade é conter a demanda aquecida, e isso causa reflexos nos preços porque os juros mais altos encarecem o crédito e estimulam a poupança. Desse modo, taxas mais altas ajudam a redução da inflação, mas também podem dificultar a expansão da economia.

Quando o Copom diminui a Selic, a tendência é que o crédito fique mais barato, com incentivo à produção e ao consumo, reduzindo o controle sobre a inflação e estimulando a atividade econômica.

O comportamento dos preços já fez o BC cortar os juros pela quinta vez consecutiva, em um ciclo que deve seguir com cortes de 0,5 ponto percentual nas próximas reuniões. Em comunicado, o Copom indicou que esse é o ritmo apropriado para manter a política monetária contracionista “necessária para o processo desinflacionário”. O órgão informou que a interrupção dos cortes dependerá do cenário econômico “de maior prazo”.

De março de 2021 a agosto de 2022, o Copom elevou a Selic por 12 vezes consecutivas, num ciclo de aperto monetário que começou em meio à alta dos preços de alimentos, de energia e de combustíveis. Por um ano, de agosto de 2022 a agosto de 2023, a taxa foi mantida em 13,75% ao ano, por sete vezes seguidas.

Antes do início do ciclo de alta, a Selic tinha sido reduzida para 2% ao ano, no nível mais baixo da série histórica iniciada em 1986. Por causa da contração econômica gerada pela pandemia de covid-19, o Banco Central tinha derrubado a taxa para estimular a produção e o consumo. A taxa ficou no menor patamar da história de agosto de 2020 a março de 2021.

Produto Interno Bruto

Divulgado mensalmente, o IBC-Br emprega uma metodologia diferente da utilizada para medir o Produto Interno Bruto (PIB), que é o indicador oficial da economia brasileira. Segundo o próprio BC, o índice “contribui para a elaboração de estratégia da política monetária” do país, mas “não é exatamente uma prévia do PIB.”

O PIB é a soma de todos os bens e serviços finais produzidos por um país. Com resultado trimestral, superando as projeções, no terceiro trimestre do ano a economia brasileira cresceu 0,1% na comparação com o segundo trimestre de 2023, de acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE). Entre janeiro e setembro, a alta acumulada foi de 3,2%.

Com o resultado, o PIB está novamente no maior patamar da série histórica, ficando 7,2% acima do nível de antes da pandemia, registrado nos três últimos meses de 2019. Os dados do quarto trimestre de 2023, com o consolidado do ano, serão divulgados pelo IBGE em 1º de março.

Em 2022, o PIB do Brasil cresceu 2,9%, totalizando R$ 9,9 trilhões.

IstoÉ Dinheiro - SP 20/02/2024

Metade dos bancos acredita que a taxa Selic deve chegar ao fim de 2024 acima de 9% ao ano, segundo pesquisa da Federação Brasileira de Bancos (Febraban). A mediana das projeções das instituições aponta para cortes de 0,50 ponto porcentual a cada reunião do Comitê de Política Monetária (Copom) do Banco Central até julho, levando a taxa a 9,25% ao ano, e estabilidade a partir de então.

A Febraban ouviu 18 bancos entre os dias 6 e 9 de fevereiro. Metade deles, espera que a Selic feche o ano acima de 9%; outros 38,9% projetam o juro exatamente em 9% ao ano, enquanto uma fatia minoritária, de 11,1%, espera que a taxa caia abaixo de 9%.

Segundo a entidade, a dinâmica do mercado de trabalho, que tem se mostrado resiliente, a pressão sobre a inflação de serviços e a percepção de que o Federal Reserve (Fed, o banco central americano) deve levar mais tempo para cortar os juros nos Estados Unidos levaram a um viés mais conservador para a Selic.

Os bancos esperam ainda que, até o fim do terceiro trimestre deste ano, a cotação do dólar fique estável abaixo dos R$ 5,00. Para a atividade econômica, as perspectivas melhoraram: 50% dos bancos esperam que o crescimento surpreenda este ano, contra 33,3% da pesquisa anterior, de dezembro. Outros 44,4% esperam que o PIB venha em linha com o consenso de mercado, de 1,6%. Em dezembro, eram 61,1%.

Cerca de 61% dos bancos esperam que a inflação medida pelo IPCA feche 2024 em 3,8% ou menos, sendo que 44,4% esperam que fique abaixo, e 16,7%, em torno de 3,8%. Os outros 38,9% acreditam que a inflação ficará acima de 3,8%, diante da alta dos preços dos alimentos causada pelo El Niño e pela dinâmica do mercado de trabalho.

Os bancos também foram consultados sobre o que esperam para as contas públicas neste ano. Para 55,6%, o déficit primário do País deve ficar em linha com a mediana das projeções do mercado, de 0,8% do PIB. Outros 38,9% esperam um déficit menor que 0,8%.

Na frente internacional, 50% dos bancos acreditam que o Fed deve fazer o primeiro corte de juros na reunião de junho, e outros 44,4% esperam que aconteça em maio. Uma parcela minoritária, de 5,6%, afirma que o primeiro corte deve acontecer na reunião de março.

O Estado de S.Paulo - SP 20/02/2024

A equipe do Ministério da Fazenda avalia que o Produto Interno Bruto (PIB) potencial do Brasil – a capacidade de o País crescer sem gerar desequilíbrios, como a inflação – oscila na faixa entre 2% e 2,5%.

O diagnóstico da Fazenda é, portanto, de um cenário com espaço para crescimento econômico e fortalecimento do mercado de trabalho, sem que isso possa representar uma trava no ciclo de afrouxamento monetário (corte de juros) conduzido pelo Banco Central. Desde agosto do ano passado, a taxa básica de juros (Selic) recuou de 13,75% ao ano para 11,25% ao ano.

“A gente já provou nos últimos anos que pode crescer acima de 2%, 2,5% sem gerar pressão inflacionária”, afirma Guilherme Mello, secretário de Política Econômica do Ministério da Fazenda. “Você ainda vê muita ociosidade seja no mercado de trabalho, seja na estrutura produtiva. Tem possibilidade de ocupar isso e crescer sem gerar pressão inflacionária.”

Esse caminho apontado pela Fazenda, porém, não é consenso. O grupo de analistas mais preocupado com números recentes da inflação avalia que a alta de preços do setor de serviços deve começar a refletir a situação de baixo desemprego – o que pode, no limite, colocar um freio no ciclo de corte de juros promovido pelo BC.

Em 2024, a Secretaria de Política Econômica (SPE), da Fazenda, projeta que o crescimento econômico do País será de 2,2%. O número é um pouco acima da mediana do mercado expressa no relatório Focus, do Banco Central, que é 1,6% – embora alguns economistas já elevem essa previsão para a casa de 2%.

“Do ponto de vista dos serviços, janeiro teve uma leitura (do IPCA) um pouco acima da expectativa”, diz Mello. “Mas tem a ver com reajuste de contratos, algumas outras inércias inflacionárias. Claro que a gente acompanha, assim como o Banco Central, mas tem de ter uma visão mais abrangente.”

Para a inflação, a previsão da SPE é de 3,55% em 2024, pouco abaixo do consenso de mercado no Focus (3,82%).

Com o crescimento econômico surpreendendo nos últimos anos, o debate sobre o tamanho do PIB potencial do Brasil passou a fazer parte entre os economistas do setor privado. Uma parte diz que o País conseguiu ampliar a sua capacidade de crescimento sem gerar desequilíbrios por causa das reformas que foram feitas nos últimos anos.

“Eu trabalho com a hipótese de que a taxa de crescimento do PIB potencial nunca foi tão baixa como o mercado achou que era, de 1% ou 1,5%”, afirma Mello, que ressalta ainda a mudança enfrentada pela estrutura do setor de serviços com a pandemia de covid-19. “É um setor que mudou muito. Há uma oferta diferente. São vários os fatores que podem explicar porquê o Brasil pode crescer mais sem gerar pressão inflacionária.”

Monitor Digital - RJ 20/02/2024

O superávit em conta corrente da China totalizou US$ 264,2 bilhões em 2023, informou neste domingo a autoridade cambial do país.

O superávit em conta corrente em relação ao Produto Interno Bruto (PIB) foi de 1,5% no ano passado, o que está dentro de uma faixa razoável e equilibrada, de acordo com a Administração Estatal de Divisas.

O superávit no comércio de bens atingiu US$ 608 bilhões no ano passado, o segundo nível mais alto na história, mostram dados divulgados pela administração.

O comércio exterior da China expandiu-se em termos trimestrais graças à tendência de recuperação econômica, sustentando um superávit da conta corrente relativamente grande, disse Wang Chunying, porta-voz da administração.

Os setores de turismo e transporte voltaram a registrar grandes déficits, com o déficit no setor de turismo chegando a US$ 180,6 bilhões, mostram os dados.

Em termos de capital, o investimento estrangeiro na China registrou entrada líquida em geral e o investimento estrangeiro no mercado doméstico de títulos melhorou, indicando a forte disposição dos investidores estrangeiros em fazer negócios na China e alocar ativos em RMB.

Para 2024, Wang disse que, com a melhora de seus ambientes interno e externo, a China tem a base e as condições para manter o equilíbrio básico no balanço de pagamentos. Fim

IstoÉ Online - SP 20/02/2024

A balança comercial brasileira teve superávit de US$ 1,558 bilhão na terceira semana de fevereiro. De acordo com dados da Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC) divulgados nesta segunda-feira, 19, o valor foi alcançado com exportações de US$ 4,969 bilhões e importações de US$ 3,411 bilhões.

No mês, o superávit acumulado é de US$ 3,366 bilhões e, no ano, de US$ 9,892 bilhões.

Até a terceira semana do mês, a média diária das exportações aumentou 17,8% na comparação com a média diária do período em 2023, com crescimento de US$ 38,53 milhões (15,9%) em agropecuária; alta de US$ 119,97 milhões (61,4%) em indústria extrativa; e avanço de US$ 45,16 milhões (6,7%) em produtos da indústria de transformação

As importações também tiveram crescimento no período, de 0,7%, também na comparação pela média diária, com alta de US$ 3,44 milhões (16,1%) em agropecuária; queda de US$ 9,35 milhões (-13,2%) em indústria extrativa; e alta de US$ 17,4 milhões (2,0%) em produtos da indústria de transformação.

IstoÉ Online - SP 20/02/2024

O banco central da China reduziu, nesta terça-feira (20), a taxa de referência para empréstimos hipotecários na esperança de impulsionar o crescimento econômico e contrabalançar os aumentos das taxas de juros em outros países.

A taxa de juros para empréstimos de cinco anos foi reduzida de 4,2% para 3,95%, anunciou o Banco Popular da China, enquanto a taxa de um ano permaneceu em 3,45%.

Ambas as taxas, seguidas de perto pelos mercados, estão em mínimos históricos após terem sido reduzidas no ano passado.

O objetivo dessas medidas é incentivar os bancos comerciais a conceder mais crédito e a juros mais favoráveis.

Essa ação contrasta com a maioria das grandes economias, que aumentaram as taxas de juros para conter a inflação.

No entanto, a segunda maior economia do mundo está enfrentando uma recuperação mais lenta do que o esperado após o levantamento, no final de 2022, das restrições sanitárias impostas durante a pandemia.

Em 2023, a China registrou seu pior crescimento anual desde 1990, e em janeiro de 2024 os preços ao consumidor registraram a maior queda em mais de 14 anos.

As autoridades têm tentado há meses revitalizar a economia, afetada por uma prolongada crise no setor imobiliário, pelo aumento do desemprego juvenil e pela incerteza econômica global que reduziu a demanda por produtos chineses.

O Estado de S.Paulo - SP 20/02/2024

O vice-presidente da República e ministro do Desenvolvimento, Indústria, Comércio e Serviços, Geraldo Alckmin, disse nesta segunda-feira, 19, a empresários da indústria paulista que não há “bala de prata” para resolver os problemas de competitividade do setor.

“O Brasil ficou caro antes de ficar rico. É um País caro, e é caro para exportar, tem dificuldade para exportar, a não ser produto primário. Tem que reduzir o custo Brasil, melhorar a produtividade e competitividade. Não tem bala de prata. É fazer a lição todo dia: reforma trabalhista, tributária, previdenciária, administrativa”, elencou Alckmin durante participação na reunião de conselhos da Federação das Indústrias do Estado de São Paulo (Fiesp).

Ao apontar a sustentabilidade das contas públicas como caminho para o Brasil derrubar os juros, o vice-presidente e ministro defendeu que soluções antigas, como taxas subsidiadas a algumas empresas do setor pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES), não podem mais ser adotadas.

“A questão do custo de capital é central, seu pai tinha razão”, disse Alckmin ao presidente da Fiesp, Josué Gomes da Silva, filho de José Alencar, vice dos dois primeiros mandatos do presidente Luiz Inácio Lula da Silva e que, no exercício do cargo, foi um grande crítico dos juros altos cobrados no Brasil.

Alckmin frisou que, com os juros altos, empresas endividadas podem quebrar, enquanto as demais, que precisam de crédito, enfrentam dificuldades e mostram maior cautela para assumir financiamentos. O vice-presidente não ignorou, no entanto, a importância de o País combater a inflação, que, pontuou, “não é neutra socialmente”. “Castiga os mais pobres”, disse Alckmin.

Crédito tributários

Alckmin defendeu durante a reunião na Fiesp a ampliação do programa Reintegra, que prevê a devolução de créditos tributários a empresas exportadoras.

Ele propôs um “Reintegra de transição”, ampliando a restituição de impostos pagos por empresas exportadoras até que elas comecem a ter os efeitos da reforma tributária, que acaba com o acúmulo de créditos tributários não compensados antes das exportações.

Reconhecendo as limitações orçamentárias do País, assim como a meta do governo de zerar o déficit das contas públicas primárias, Alckmin sugeriu que essa transição do Reintegra comece pelas empresas menores. “Como o dinheiro é curto, o Reintegra de transição pode começar pelos pequenos”, disse.

“Um tema que podemos avançar é tentar melhorar o Reintegra, que está em 0,1%, e, se conseguir um dinheirinho, fazer um Reintegra de transição até a chegada da reforma tributária.”

Na Fiesp, o ministro lembrou que o recorde nas exportações do Brasil foi muito baseado em commodities, sendo que existem indústrias, citando a Embraer, que não sobrevivem sem exportar. Assim, frisando a importância de o País desenvolver uma cultura exportadora, Alckmin citou medidas lançadas pelo governo para desburocratizar, simplificar e facilitar o comércio exterior. Nessa linha, pediu apoio dos empresários da indústria paulista à proposta de revisão da Tarifa Externa Comum (TEC), que hoje tem 34 alíquotas diferentes.

Ao defender a ampliação dos acordos comerciais pelo Mercosul, Alckmin disse haver um empenho em concretizar um acordo com a União Europeia. “Se não faz acordo, você anda para trás porque seu vizinho faz e ganha preferência.”

Mais uma vez, o ministro da Indústria avaliou que houve uma melhora nas condições de negócios e perspectivas, dado o câmbio em patamar considerado por ele como competitivo, a queda dos juros, embora que com taxas ainda elevadas, e a aprovação da reforma tributária.

Investing - SP 20/02/2024

Os preços futuros do minério de ferro caíram nesta segunda-feira, com os investidores adotando uma postura cautelosa após o aumento dos estoques e as margens fracas das siderúrgicas, que se opuseram às esperanças de recuperação da demanda na China, principal mercado consumidor do minério, após o feriado de uma semana do Ano Novo Lunar.

O contrato de maio do minério de ferro mais negociado na Bolsa de Mercadorias de Dalian reverteu a tendência do início da sessão e fechou com queda de 0,52%, a 951,5 iuanes (132,20 dólares) a tonelada.

O minério de ferro de referência para março na Bolsa de Cingapura caiu 2,91%, para 127,45 dólares a tonelada, em parte devido ao enfraquecimento das apostas de cortes antecipados nas taxas de juros dos EUA, em meio a preços mais fortes do que o esperado para o produtor norte-americano em janeiro.

O enfraquecimento do índice de referência de Cingapura ocorreu após uma alta de mais de 3% durante o feriado, quando as bolsas chinesas estavam fechadas.

"Uma queda tão acentuada dos preços está fora de minhas expectativas, já que pensávamos que os preços se consolidariam hoje; as quedas acentuadas no mercado de carvão podem ter afetado a confiança do mercado, arrastando para baixo os preços do minério também", disse Cheng Peng, da Sinosteel Futures.

O estoque de minério de ferro nos principais portos chineses pesquisados pela consultoria Mysteel aumentou 4% durante o feriado, chegando a 136,76 milhões de toneladas em 18 de fevereiro, enquanto a lucratividade entre as usinas pesquisadas caiu para 25,54%, a menor desde meados de novembro.

Os preços do minério de Dalian subiram no início do dia, impulsionados pela perspectiva de mais estímulos econômicos a serem lançados depois que o primeiro-ministro da China, Li Qiang, pediu no domingo que os departamentos do gabinete trabalhassem mais para aumentar a confiança e expectativas públicas, informou a mídia estatal.

Outros ingredientes siderúrgicos na Bolsa de Dalian também registraram perdas, uma vez que o sentimento foi azedado depois que algumas usinas siderúrgicas em Hebei, no norte da China, e Shandong, no leste da China, reduziram seus preços de aquisição de coque entre 100 e 110 iuanes por tonelada a partir de segunda-feira.

Valor - SP 20/02/2024

A BHP reportou encargos de desvalorização relacionados ao seu negócio de níquel e ao desastre de Samarco, totalizando US$ 5,64 bilhões

O Grupo BHP relatou uma queda de 86% no lucro líquido do primeiro semestre fiscal, à medida que desvalorizou o valor de suas operações de níquel e reservou mais dinheiro para cobrir custos relacionados ao desastre em Mariana (MG), em 2015.

A BHP informou que obteve um lucro líquido de US$ 927 milhões nos seis meses até dezembro, em comparação com um lucro líquido de US$ 6,46 bilhões no período do ano anterior. A receita aumentou 6%, totalizando US$ 27,23 bilhões.

O lucro subjacente, uma medida de rentabilidade que exclui algumas despesas únicas, permaneceu praticamente inalterado em relação ao ano anterior, em US$ 6,60 bilhões, apesar do impulso na receita proveniente dos preços mais altos do minério de ferro e cobre.

A BHP reportou encargos de desvalorização relacionados ao seu negócio de níquel e ao desastre de Samarco, totalizando US$ 5,64 bilhões. A empresa havia sinalizado esses encargos ao mercado na semana passada.

Valor - SP 20/02/2024

Escorada em um bom desempenho operacional, mineradora deve apresentar aumento nos principais indicadores no balanço do quarto trimestre do ano passado

Escorada em um bom desempenho operacional, a Vale deve apresentar aumento nos principais indicadores no balanço do quarto trimestre do ano passado, que será divulgado na quinta-feira (22). Estimativas compiladas pelo Valor junto a quatro bancos, corretoras e casas de análise apontam para projeção média de US$ 3,976 bilhões para o lucro líquido, o que, se confirmado, significará alta de 6,76% na comparação com o quarto trimestre de 2022.

As prévias obtidas pelo Valor mostram ainda que a receita líquida média esperada é de US$ 13,071 bilhões, alta de 9,46% ante o quarto trimestre de 2022. Já para o lucro antes de juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) médio o projetado é de US$ 6,311 bilhões, o que significaria avanço de 26,19% frente aos três últimos meses de 2022.

Foram compiladas as projeções de Itaú BBA, Citi, Santander e XP Investimentos. As projeções para a receita líquida variaram entre os US$ 12,223 bilhões do Santander e os US$ 13,670 bilhões da XP. O Ebitda variou entre os US$ 6,105 bilhões do Santander e os US$ 6,473 bilhões da XP. As projeções para o lucro líquido nos três últimos meses do ano passado ficaram entre os US$ 3,775 bilhões da XP e os US$ 4,158 bilhões do Citi.

O Itaú BBA ressalta, em relatório assinado pelos analistas Daniel Sasson, Edgard Pinto de Souza, Marcelo Furlan Palhares e Barbara Soares, que o volume de minério de ferro produzido pela empresa no ano passado - incluindo minério comprado de terceiros - superou “pela primeira vez em algum tempo” a meta indicada pela companhia. A meta era de uma extração em torno de 315 milhões de toneladas e o total produzido pela companhia em 2023 foi de 321,1 milhões de toneladas.

“A forte performance de volume sinaliza que a empresa está no caminho certo para recuperar a produtividade em algumas de suas operações e pode levar investidores mais céticos a começar a considerar a orientação da empresa de aumento da produção nos próximos anos”, dizem os analistas do Itaú BBA.

Estimativa média para o lucro é de US$ 3,976 bi no 4º tri. Crescimento de 6,76%

O banco também frisou que a Vale vendeu 80 milhões de toneladas de minério de ferro e 10,3 milhões de toneladas de pelotas no quarto trimestre - altas de 4% e de 17%, respectivamente, frente a igual período de 2022.

Mas os analistas do Itaú BBA ponderam que os preços realizados ficaram mais fracos no quarto trimestre que o esperado para o minério de ferro. Foram US$ 118,3 por tonelada, contra previsão do banco de US$ 121,7 por tonelada, dentro da estratégia da empresa de aumentar as vendas de minério de alta sílica devido a descontos menores do mercado. No relatório, o Itaú BBA destaca que esse preço mais baixo levou a uma redução da projeção para o Ebitda da mineradora no quarto trimestre, de US$ 6,5 bilhões para US$ 6,3 bilhões.

Os analistas frisam que, mesmo assim, caso esse valor se comprove, significará alta de 26% na comparação com o quarto trimestre de 2022 e crescimento de 41% frente ao terceiro trimestre do ano passado. “Os preços realizados tanto para o níquel quanto para o cobre da Vale foram melhores que o esperado, o que provavelmente resultará em uma ligeira melhora no Ebitda de metais básicos da empresa”, dizem os analistas.

O Estado de S.Paulo - SP 20/02/2024

Os preços dos carros elétricos estão encolhendo, na esteira de ganhos de escala e barateamento no custo das baterias, enquanto as normas mais rígidas de emissão têm pressionado para cima o custo dos veículos à combustão, disse o presidente da Associação Brasileira do Veículo Elétrico (ABVE), Ricardo Bastos.

“Já estão baixando o preço. Tem empresas entregando veículos elétricos a aproximadamente R$ 100 mil. Está caindo porque o custo da bateria já vem reduzindo, e a tendência é cair, enquanto o do veículo a combustão vem subindo até pelas normas de emissão”, afirmou ele durante evento na manhã desta segunda-feira, 19.

Bastos também comentou que, em breve, o Brasil terá um mercado mais forte de componentes para esses veículos e também para produção local de baterias. “É importante para trazer uma série de componentes eletrônicos.” Ele também mencionou que, para o avanço desse mercado, é importante verificar como se dará a regulação e a tributação sobre o setor.

O volume de vendas de automóveis leves eletrificados aumentou 91% em 2023, com 93.927 emplacamentos, superando as expectativas para o ano, segundo dados da ABVE divulgados no começo de janeiro.

Apenas em dezembro do ano passado, foram emplacados três vezes mais veículos da categoria do que no mesmo mês de 2022, superando todos os recordes mensais da série histórica da ABVE e chegando a 16.279 unidades, com alta de 191%.

Os automóveis plug-in (que têm recarga externa das baterias) representaram 56% das vendas de eletrificados leves no ano, com 52.359 unidades, ultrapassando os híbridos convencionais HEV a gasolina e HEV flex, que até 2022 ainda dominavam esse segmento e no último ano totalizaram 41.568 unidades.

Em dezembro, os plug-in atingiram 70% das vendas totais de eletrificados, com 11.371 veículos emplacados.

O Estado de S.Paulo - SP 20/02/2024

O Grupo Volkswagen discute o futuro de seus negócios na região de Xinjiang, no noroeste da China, e outro gigante industrial alemão, a Basf, já começou a vender suas participações na região, após um novo escrutínio internacional sobre o trabalho forçado usando grupos étnicos predominantemente muçulmanos.

A Volkswagen disse na semana passada que estava conversando com um de seus principais parceiros na China, a estatal Shanghai Automotive Industry Corporation, diante das alegações de violações de direitos humanos em sua joint venture em Xinjiang.

As empresas estão examinando “a direção futura das atividades comerciais da J.V. em Xinjiang”, disse a VW, acrescentando que “vários cenários estão sendo examinados intensamente”.

A Basf da Alemanha, a maior empresa química do mundo, divulgou em 9 de fevereiro que começou a agir no final do ano passado para alienar suas participações em duas joint ventures de fabricação em Xinjiang.

A Basf disse que, embora suas auditorias não tenham encontrado violações de direitos humanos em nenhuma das operações, “relatórios publicados recentemente relacionados ao parceiro da joint venture contêm alegações sérias que indicam atividades inconsistentes com os valores da Basf”.

O governo chinês tem se oposto fortemente a qualquer movimento de empresas multinacionais para se distanciar da atividade comercial em Xinjiang, uma região escassamente povoada, quatro vezes maior do que a Califórnia.

Em uma resposta por escrito a uma pergunta sobre a Volkswagen e a Basf, o Ministério das Relações Exteriores chamou as alegações sobre trabalho forçado em Xinjiang de “uma mentira do século inventada por forças anti-China para desacreditar” o país e isolar a economia chinesa dos mercados estrangeiros. O ministério acrescentou: “Esperamos que as empresas envolvidas respeitem os fatos, reconheçam o certo e o errado e valorizem a oportunidade de investir e se desenvolver em Xinjiang”.

A VW e a Basf, que há décadas realizam grandes investimentos e vendas na China, estão entre as empresas cada vez mais envolvidas no embate entre Pequim, de um lado, e os governos ocidentais, acionistas e grupos de direitos humanos, de outro. O escrutínio sobre as empresas alemãs é particularmente acentuado agora que os governos europeus lutam para se tornar menos dependentes da China.

A pressão sobre as multinacionais aumentou nos últimos meses, pois as autoridades alfandegárias americanas ganharam experiência em investigar se as importações da China violam a Lei de Prevenção do Trabalho Forçado Uyghur de 2021. A lei proíbe a importação de qualquer produto da China que tenha sido fabricado com trabalho forçado, especialmente produtos fabricados com trabalho forçado em Xinjiang. Os uigures, que são predominantemente muçulmanos, são o maior grupo étnico do país, representando 45% da população segundo o censo de 2020.

As empresas têm encontrado cada vez mais dificuldades para descobrir se seus fornecedores e parceiros de joint venture estão usando componentes ou materiais provenientes do noroeste da China que podem ter sido produzidos com trabalho forçado. A China não permite auditorias independentes da cadeia de suprimentos em Xinjiang e até deteve funcionários de empresas estrangeiras de due diligence que trabalham em locais muito menos sensíveis do ponto de vista político, como Pequim e Xangai.

A Volkswagen informou que sofreu atrasos na entrega de alguns veículos importados às concessionárias nos Estados Unidos devido a “um problema alfandegário” nos portos americanos. A empresa disse que precisou substituir um pequeno componente eletrônico, mas não informou quantos carros foram afetados.

A VW não disse que o componente era de Xinjiang, mas observou: “Quando recebemos informações sobre riscos aos direitos humanos ou possíveis violações, nós nos esforçamos para corrigi-los o mais rápido possível”.

Nathan Picarsic, cofundador da Horizon Advisory, uma empresa de análise geopolítica da cadeia de suprimentos em Washington, disse que centenas e possivelmente milhares de Audis e outros veículos do Grupo Volkswagen, a maioria equipada com motores de quatro cilindros, foram parados em cinco portos americanos nas últimas semanas porque contêm um componente de Xinjiang que não pode ser facilmente substituído. A VW tentará entregar os carros até o final de março e está notificando os clientes sobre os atrasos. O Financial Times relatou pela primeira vez que os carros haviam sido parados nos portos americanos.

As multinacionais também estão sob pressão dos acionistas. A Union Investment, uma grande empresa alemã de gestão de ativos, havia endossado os investimentos na Volkswagen em dezembro passado, após um relatório que não constatou trabalho forçado. Mas o fundo reverteu o curso na semana passada, dizendo que as últimas descobertas significavam que os investimentos na VW eram incompatíveis com suas metas de sustentabilidade corporativa.

Stephan Weil, governador do estado da Baixa Saxônia, na Alemanha, e membro do conselho da Volkswagen, chamou as últimas descobertas de “preocupantes”.

A China se envolveu em uma extensa repressão em Xinjiang na última década para combater o que descreve como extremismo entre as minorias étnicas, principalmente muçulmanas. A repressão ocorreu após uma série de ataques em 2014 por militantes, incluindo ataques a duas estações de trem e a um mercado matinal que deixaram um total de 71 mortos e mais de 300 feridos, de acordo com relatórios oficiais.

Sob o comando do líder da China, Xi Jinping, Xinjiang confinou centenas de milhares de uigures, cazaques e outros muçulmanos em vastos campos de reeducação, começando principalmente em 2017. Xinjiang também embarcou em uma iniciativa para alocar aldeões e trabalhadores uigures para empregos em fábricas.

As autoridades chinesas apresentaram esses projetos de transferência como um esforço para tirar os uigures da pobreza e absorvê-los na corrente econômica principal. Mas as transferências de mão de obra envolveram pressão coercitiva, disciplina quase militar e restrições de movimento, de acordo com investigações do The New York Times, de outros veículos de comunicação e de pesquisadores de direitos humanos.

Adrian Zenz, diretor de estudos sobre a China na Victims of Communism Memorial Foundation, um grupo anticomunista sem fins lucrativos de Washington, encontrou evidências nos últimos meses de trabalho forçado em uma empresa química em Xinjiang que também tem joint ventures com a Basf. Em seguida, ele encontrou evidências de trabalho forçado na joint venture da Volkswagen.

Ele compartilhou as evidências da Basf primeiro com a revista alemã Der Spiegel e com a emissora de televisão de serviço público ZDF. Ele compartilhou as informações sobre a VW primeiramente com o jornal alemão Handelsblatt.

As informações da VW incluíam uma foto de trabalhadores uigures em uniformes militares que haviam ajudado a construir uma pista no deserto em Xinjiang para testar carros em clima extremamente quente.

A Basf e a VW disseram que começaram a estabelecer joint ventures em Xinjiang em 2013. Isso foi quando o governo chinês estava incentivando investimentos em seu empobrecido extremo oeste, mas antes de iniciar sua repressão às minorias étnicas.

A VW disse que sua joint venture na capital de Xinjiang, Urumqi, tinha 650 funcionários antes da pandemia e agora é muito menor.

A Basf disse que uma de suas fábricas de joint venture, na qual detém uma participação majoritária, tem cerca de 40 funcionários e produz um ingrediente essencial para o spandex (fibra têxtil elastano). A outra fábrica, na qual a Basf detém uma participação minoritária, tem 80 funcionários que produzem um produto químico com usos mais amplos, de produtos farmacêuticos a plásticos.

A Basf informou que, no ano passado, decidiu se desfazer de suas participações em ambas as fábricas após concluir que elas não se enquadravam em suas metas para lidar com as mudanças climáticas. As fábricas, localizadas em Korla, outra grande cidade de Xinjiang, usam muito carvão. Mas a Basf disse que agora aceleraria o processo de retirada dos empreendimentos.

O ministro das Relações Exteriores da China, Wang Yi, afirmou que as políticas do governo em Xinjiang melhoraram a vida dos uigures ao proporcionar empregos. “O chamado trabalho forçado é apenas uma acusação infundada”, disse Wang durante uma sessão de perguntas e respostas na Conferência de Segurança de Munique.

Outro problema pode estar à frente da VW e de outros fabricantes de automóveis na China. A Human Rights Watch publicou um relatório em 1º de fevereiro afirmando o uso generalizado de trabalho forçado por empresas em Xinjiang que produzem mais de 15% do alumínio bruto da China. O grupo acusou os fabricantes de automóveis de não quererem saber onde seus fornecedores de muitas peças de alumínio realmente obtêm o metal.

Os Estados Unidos já proíbem a entrada de produtos fabricados com alumínio de Xinjiang devido à preocupação de que ele seja fabricado com trabalho forçado.

A VW disse que investiga qualquer má conduta dos fornecedores, acrescentando: “Violações graves, como trabalho forçado, podem levar à rescisão do contrato com o fornecedor se nenhuma medida corretiva for tomada.”

Este conteúdo foi traduzido com o auxílio de ferramentas de Inteligência Artificial e revisado por nossa equipe editorial. Saiba mais em nossa Política de IA.

Valor - SP 20/02/2024

Partido cogita ampliar de 5% para 30% a parcela do parque habitacional de moradias construídas pelo Estado para aluguéis baratos ou vendas a preço baixo

O enorme mercado imobiliário da China está desmoronando. Xi Jinping quer reviver ideias socialistas sobre habitação e colocar o Estado de volta no comando.

Os preços das moradias estão caindo em toda a China, incorporadoras imobiliárias faliram e pessoas duvidam da capacidade do setor imobiliário de voltar a ser um investimento viável. A crise tem prejudicado o crescimento e assustado investidores do mundo todo.

Sob a nova estratégia, o Partido Comunista assumirá uma parcela maior do mercado, que durante anos foi dominado pelo setor privado. Dois grandes programas dão suporte a isso, dizem assessores políticos envolvidos nos debates e anúncios recentes do governo.

Um deles envolve a compra pelo Estado de projetos privados em dificuldades, que o governo alugaria ou, em alguns casos, venderia. O outro prevê a construção pelo Estado de mais casas subsidiadas para famílias de renda baixa e média.

O objetivo, segundo assessores, é ampliar a parcela de moradias construídas pelo Estado para aluguéis baratos ou venda sob condições especiais para ao menos 30% do parque habitacional da China, número que hoje é de 5%.

Os planos se alinham ao esforço mais amplo de Xi nos últimos anos, de ampliar o controle do Partido sobre a economia e conter o setor privado. O esforço já incluiu medidas repressivas regulatórias contra empresas de tecnologia como a Ant Group, apoiada por Jack Ma, e mais investimentos em estatais em setores preferenciais como o de semicondutores.

Os mandarins econômicos de Pequim, liderados pelo principal assessor econômico de Xi, o vice-premiê He Lifeng, ainda estudam como executar a estratégia imobiliária. Economistas dizem que o plano pode levar anos para se concretizar - se é que é viável.

O custo seria enorme, podendo chegar a US$ 280 bilhões por ano nos próximos cinco anos, ou um total de cerca de US$ 1,4 trilhão, segundo alguns analistas.

A questão central é se a China está disposta a pagar essa conta - ou se poderá fazê-lo. Governos locais já estão sobrecarregados com dívidas colossais e não está claro se Pequim se dispõe a arcar com a maior parte dos financiamentos.

Pequim tem decepcionado repetidamente os analistas e investidores nos últimos dois anos, com medidas insuficientes ou mal executadas para estimular o crescimento e resolver a confusão imobiliária. Fontes que examinaram alguns dos planos do governo afirmam que a estratégia também está cheia de complexidades e objetivos contraditórios que poderão tornar difícil a implementação.

Uma conferência de dezembro presidida por Xi deixou claro que a prioridade para 2024 será acelerar o desenvolvimento do que as autoridades chamam de “um novo modelo” para o setor imobiliário. Esse modelo deverá centrar-se bastante na habitação a preços acessíveis fornecida pelo Estado, segundo relato oficial da reunião.

Os planos iniciais preveem a entrega de seis milhões de moradias a preços acessíveis nos próximos cinco anos, segundo mostram documentos do governo.

O Banco do Povo da China [o banco central chinês], separou 500 bilhões de yuans (US$ 70 bilhões), em financiamentos de baixos custos para os bancos ajudarem a implementar a estratégia. Vários projetos financiados com esse dinheiro já estão em andamento.

Xi está convencido de que o setor imobiliário, que durante anos impulsionou o crescimento da China e a certa altura respondeu por cerca de um quarto do PIB, não deveria mais assumir um papel tão desproporcional na economia, segundo informações de assessores políticos.

Custo do programa chegaria a US$ 280 bi por ano nos próximos cinco anos, ou cerca de US$ 1,4 trilhão

Na visão de Xi, crédito demais contribuiu para a especulação imobiliária, acrescentando riscos ao sistema financeiro, aumentando o fosso entre os que têm muito e os que têm pouco, e desviando recursos do que Xi considera ser a “economia real” - setores como o industrial e de tecnologia de ponta, que ele vê como cruciais para a China na competição com os EUA.

De certa forma, os planos de Xi levarão o mercado da habitação da China de volta às suas raízes. Décadas atrás, na era Mao Tsé-tung, o Partido controlava o mercado, com a maior parte da população chinesa vivendo em casas fornecidas pelas instâncias do Partido.

No final dos anos 90, quando os líderes começaram a liberalizar o mercado, eles inicialmente vislumbraram um sistema de dois níveis em que algumas pessoas comprariam propriedades construídas pela iniciativa privada, enquanto outras viveriam em moradias subsidiadas pelo Estado.

Nas décadas seguintes, porém, incorporadoras privadas como a China Evergrande cresceram rapidamente e passaram a dominar cada vez mais o mercado. Hoje, mais de 90% das famílias chinesas possuem casa própria, comparado a cerca de 66% nos EUA.

A mudança para a propriedade privada criou uma enorme riqueza na China. Mas o crescimento explosivo do mercado também provocou uma bolha alimentada por dívida, excluiu muitas famílias jovens do sonho da casa própria e consternou Xi e outros líderes importantes, que sentiram que o país estava se afastando demais de suas raízes socialistas.

Com o mercado passando por turbulências no ano passado, após anos de uma campanha do governo para conter o excesso de investimentos imobiliários, economistas de dentro e fora da China pediram a Pequim que adotasse medidas mais assertivas para reestruturar o setor. Há agora, milhões de unidades vazias em toda a China e muitos prédios necessitam de apoio financeiro.

Em discussões internas de políticas, o vice-premiê He, um dos assessores de maior confiança de Xi, afirmou que envolver mais o Estado seria uma maneira de o governo absorver o excesso de oferta de moradias, colocar um piso na queda dos preços e ajudar a proteger os bancos de perdas bilionárias com financiamentos imobiliários se o mercado continuar a piorar.

Outro aspecto importante, dizem assessores, é que converter mais propriedades privadas em moradias subsidiadas pelo Estado para locação ou venda, poderia ajudar no avanço do objetivo perseguido por Xi de “prosperidade comum” para tornar a sociedade chinesa mais igualitária.

A nova estratégia começou a ganhar mais destaque com uma diretiva do governo central emitida em outubro, chamada Documento 14. Ela prevê a construção de cerca de seis milhões de moradias acessíveis em 35 cidades com mais de 3 milhões de habitantes nos próximos cinco anos.

O documento revelou poucos detalhes sobre como o plano será implementado. Mas especificou que o governo imporá restrições sobre quem poderá comprar unidades colocadas à venda e proibirá essas unidades de serem comercializadas no mercado aberto.

No começo de janeiro, o banco central e o principal órgão regulador do mercado financeiro, a Administração Nacional de Regulamentação Financeira, prosseguiram com novas diretrizes, prometendo um apoio financeiro não especificado a aluguéis subsidiados pelo governo. As diretrizes afirmam que os financiamentos estatais ajudarão a “revitalizar o parque habitacional existente”.

Para o Fundo Monetário Internacional (FMI) e alguns outros economistas, a tarefa mais urgente de Pequim é apresentar um plano amplo para ajudar as incorporadoras com problemas financeiros com reestruturações de dívidas, e fazer com que os bancos e outras partes interessadas assumam perdas - medidas que, embora dolorosas, restabeleceriam a confiança do público no mercado.

No entanto, Pequim continua relutando em oferecer liquidez direta em apoio às incorporadoras, porque as autoridades temem reinflar a bolha imobiliária que Xi está empenhado em esvaziar, segundo afirmam assessores políticos envolvidos nas discussões.

Comprar propriedades e convertê-las em unidades para locação é algo que levanta muitas complexidades, incluindo se o governo deveria pagar os valores de mercado - na verdade resgatando incorporadoras ou proprietários individuais incapazes de pagar suas dívidas -, ou insistir em grandes descontos. Também não está claro o que deverá acontecer se os proprietários não quiserem vender.

A construção de novas moradias a preços acessíveis é mais simples, segundo economistas, e teria o benefício adicional de estimular o setor da construção chinês. Mas expandir as novas construções também aumentaria a oferta num momento em que a população está encolhendo. O FMI crê que a demanda básica por novas moradias cairá 50% na próxima década.

Michael Pettis, um professor de finanças da Universidade de Pequim, diz que se o governo melhorar significativamente a habitação a preços acessíveis, “isso representará o tipo de transferência para as famílias pobres de que a China necessita urgentemente”, liberando as pessoas para gastar mais com outras coisas. Mas ele diz que também é cedo demais para saber como o plano vai funcionar.

Ziwu Chen, professor de finanças da Universidade de Hong Kong, é mais cético. Ele compara a nova estratégia habitacional da China à maneira como Pequim usa sua chamada “equipe nacional” de fundos estatais para comprar ações e tentar dar sustentação ao mercado de ações em depressão.

Tais esforços muitas vezes não conseguiram dar sustentação ao mercado. Usar dinheiro do governo para comprar imóveis em dificuldades não seria diferente, afirma ele, dados os desafios demográficos e o excesso de oferta.

As intervenções governamentais também poderão levantar questões desconfortáveis sobre justiça social, continua ele. Comprar imóveis de proprietários ou incorporadoras existentes quando o mercado está fraco, equivaleria a usar recursos nacionais para subsidiar proprietários que têm flexibilidade para vender, enquanto outros não têm, diz. “Isso se transforma em um problema de distribuição de riqueza. Nem todo mundo no país tem vários apartamentos, nem estão prontos para vender.”

Esforços anteriores para apoiar ou reestruturar o mercado com apoio do governo tiveram resultados ambíguos. Nos últimos dois anos, algumas cidades, como Zhengzhou, na China central, e Suzhou, perto de Xangai, implementaram programas próprios de compra de alguns milhares de imóveis não vendidos pelas incorporadoras e convertê-los em moradias acessíveis para famílias pobres, incluindo agricultores desalojados pelo crescimento urbano.

Segundo analistas da China Real Estate Information Corp, as cidades tendiam a comprar de incorporadoras apoiadas pelo Estado ou daquelas controladas por governos locais, a preços abaixo dos de mercado. Esses programas ajudaram a absorver o excesso de oferta, mas prejudicaram ainda mais as finanças locais.

Outro esforço anterior notável de habitação social foi uma iniciativa de “remoção de favelas” lançada há quase uma década, quando o mercado imobiliário esteve em dificuldades pela última vez.

Sob aquele programa, o banco central forneceu recursos de baixos custos para os bancos estatais, que então concederam empréstimos às incorporadoras para a compra de terrenos de cidades e distritos, para depois elas construírem mais moradias. Esses governos locais, por sua vez, distribuíram subsídios em dinheiro às famílias deslocadas nos esforços de remoção de favelas, para que elas pudessem comprar novas moradias no mercado aberto.

A iniciativa ajudou a restabelecer a demanda por imóveis, mas levou a mais construções, agravando o excesso de oferta no país.

A crise imobiliária atual é muito mais grave do que a anterior, segundo economistas, o que deixa o governo diante de um desafio ainda maior para resolver a confusão.

Veja - SP 20/02/2024

A perspectiva de manutenção do atual ciclo de corte da taxa básica de juros – alguns bancos veem espaço para a volta da Selic para um dígito até dezembro – deve incrementar ainda mais o setor imobiliário, abrindo oportunidades tanto para quem procura um imóvel para morar quanto para o investidor que busca diversificar o seu portfólio.

A avaliação é de Ariel Frankes, CEO da Vitacon, empresa especializada no desenvolvimento e construção de empreendimentos residenciais. Em conversa com a coluna, Frankes afirma que a “tendência é o setor imobiliário se manter aquecido”. No caso da Vitacon, o plano só para este ano é superar o patamar R$ 1,5 bilhão em Valor Geral de Venda, uma das principais métricas do setor. Veja o que ele diz:

O que é pior para o setor de imóveis: juros altos ou inflação?

Os dois são prejudiciais ao setor imobiliário. A inflação aumenta os custos da obra e do financiamento e, consequentemente, o valor do imóvel. Ao mesmo tempo, o investidor ou consumidor final fica reticente em adquirir o imóvel. Já com a Selic em patamar elevado, os investimentos em renda fixa acabam se tornando ativos mais competitivos e atraentes para os investidores. Além disso, os juros em índices elevados aumentam o custo do crédito imobiliário e o preço final do imóvel.

Quais as perspectivas para estre ano?

As perspectivas para o ano são muito positivas e a tendência é o setor imobiliário se manter aquecido. A queda da Selic, somada a outros indicadores macroeconômicos, torna o mercado imobiliário uma opção muito atrativa para o consumidor e para quem tem recursos para investir, seja o pequeno investidor ou aqueles com carteira mais robusta. Já estamos olhando mais para frente, pensando no mercado em 2025, 2026 e anos seguintes. Temos um pipeline robusto para lançamentos em eixos estratégicos de São Paulo, como a região da avenida Paulista, Jardins e Itaim. A nossa meta para este ano é superar R$ 1,5 bilhão em Valor Geral de Venda (VGV).

Fundos imobiliários ainda são bons investimentos?

Sim, acredito que os fundos imobiliários são um bom investimento. Com os juros em curva descendente, os investimentos de renda fixa perdem rentabilidade e favorecem a aplicação tanto em imóveis quanto em fundos imobiliários. No entanto, o volume de rendimentos depende da política de investimento do fundo, como renda do aluguel dos imóveis pertencentes à carteira, incorporação, juros de títulos e valores mobiliários. É importante ressaltar que os investimentos em fundos imobiliários exigem maior conhecimento e entendimento da dinâmica do mercado.

Ainda vale a pena entrar em financiamento da casa própria?

Sem dúvida, principalmente neste momento em que a Selic está em curva descendente. A queda da Selic impacta o mercado de juros como um todo. Isso porque, quando a taxa básica de juros tem queda, caem também as taxas praticadas por bancos. No financiamento imobiliário, que tem prazo longo, toda redução na taxa de juros representa uma economia relevante e atrativa para o investidor ou para a pessoa que busca um imóvel para morar.

Os consórcios valem a pena para adquirir a casa própria?

O consórcio é uma alternativa interessante para a aquisição do imóvel, seja para morar ou mesmo como investimento. A diferença é que a compra do imóvel ocorre depois que sai a carta de crédito. Por isso, pode demorar mais tempo para a aquisição.

Valor - SP 20/02/2024

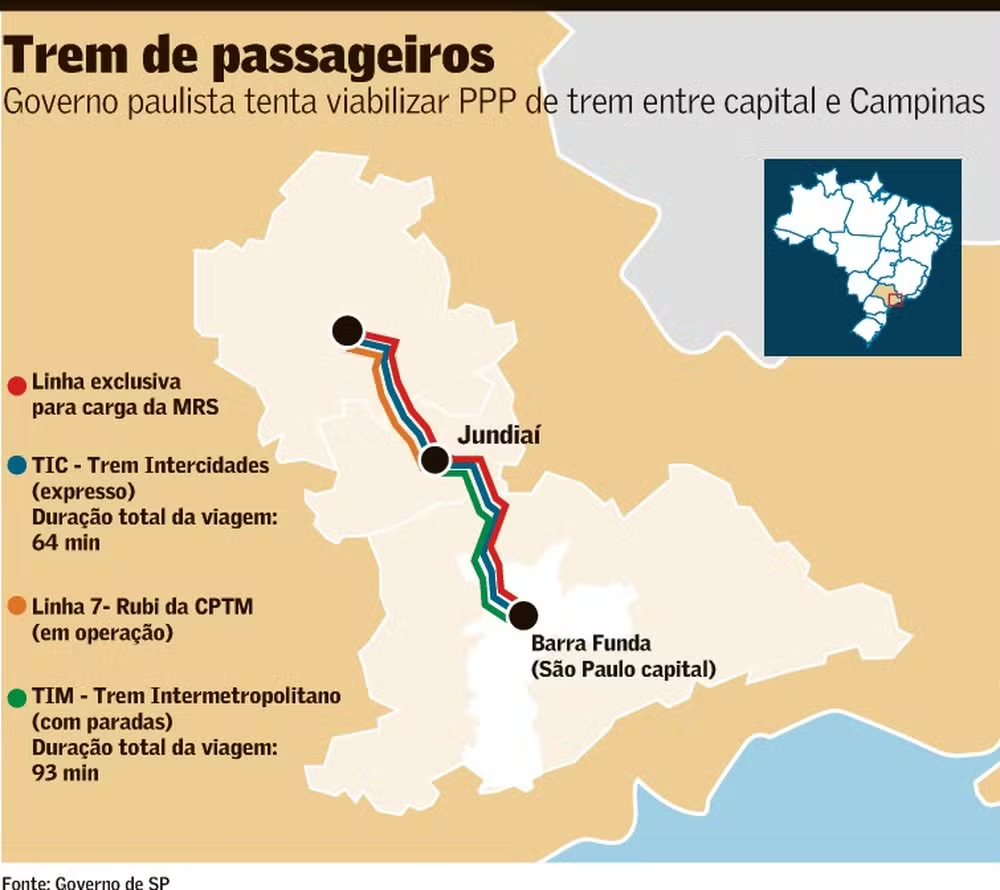

Projeto de R$ 13,5 bi de obras é considerado muito complexo, mas até o momento é estudado por dois consórcios, dizem fontes

O leilão da PPP do Trem Intercidades (TIC) de São Paulo a Campinas, marcado para o dia 29 de fevereiro, tem sido estudado por ao menos dois consórcios. Um dos grupos é liderado pela CCR e tem a Alstom entre os integrantes. O outro é composto pela chinesa CRRC e pela Comporte, da família Constantino, segundo fontes.

Ao todo, estão previstos investimentos de R$ 13,5 bilhões no contrato de 30 anos, que tem como objetivo construir um trem de passageiros entre a capital paulista e a cidade de Campinas, passando por Jundiaí.

Parte dos recursos da PPP virão do concessionário privado e outra parte, do Estado. O valor desembolsado pelo governo no projeto dependerá do nível de concorrência da licitação, já que, na disputa, vencerá quem oferecer o maior desconto.

Os interessados poderão propor deságios sobre dois valores que serão pagos pelo Estado: o primeiro são as contraprestações anuais (pagas ao concessionário ao longo do contrato), que serão de, no máximo, R$ 255 milhões por ano. Caso seja oferecido desconto de 100% sobre esse montante, o grupo poderá também propor um desconto adicional sobre o aporte inicial do Estado, de até R$ 8,5 bilhões, que deverá ser pago logo no início da concessão para financiar as obras.

A espanhola Acciona também estava analisando o projeto, mas desistiu da concorrência, segundo fontes. Outro grupo que recentemente enviou pedidos de esclarecimento e poderá estudar o leilão é a CS Infra, do grupo Simpar - embora analistas avaliem que, a essa altura, dificilmente seria viável estruturar uma oferta competitiva.

O tamanho do contrato fala por si, é um dos maiores em número de cláusulas”

— Rafael Vanzella

A CCR é apontada por analistas de mercado como forte candidata, dado que o grupo já opera diversos contratos de mobilidade urbana em São Paulo - a Linha 4; as linhas 5 e 17; e as linhas 8 e 9. Além disso, o grupo detém a concessão rodoviária do sistema Anhanguera-Bandeirantes, justamente no corredor entre São Paulo e Campinas.

O consórcio da chinesa CRRC é vista com mais desconfiança por analistas, porém, uma fonte que acompanha o tema afirma que a empresa tem uma negociação em curso para a instalação de uma fábrica de material rodante em São Paulo, o que sinaliza que o interesse do grupo é firme. A Comporte, parceira da CRRC, opera desde o ano passado o Metrô de Belo Horizonte.

Procurada, a CCR afirmou que “segue analisando a licitação do TIC e da Linha 7”. A Alstom e o grupo Comporte não comentaram. A reportagem não conseguiu contato com a CRRC.

O trem de passageiros, quando pronto, terá dois serviços. O primeiro (que deverá ficar pronto em 2029) prevê uma viagem com paradas, que deverá demorar cerca de 93 minutos. O corredor será formado pela linha 7-Rubi da CPTM, já em operação entre o centro da capital e Jundiaí, e uma extensão até Campinas, a ser construída.

Na segunda linha (que deve ficar pronto até 2031), será oferecida uma viagem expressa de São Paulo a Campinas, com parada apenas em Jundiaí, em um trajeto de cerca de 64 minutos.

Em paralelo, haverá uma linha exclusiva para carga, da concessionária federal MRS. Hoje, a empresa divide com a CPTM os trilhos entre São Paulo e Jundiaí. Em 2022, a companhia firmou com o governo federal a renovação antecipada de sua concessão em troca de investimentos, sendo o principal deles justamente a obra que vai viabilizar o TIC, que é basicamente a separação das linhas de carga e de passageiros. A ideia é que a MRS construa uma nova rota entre a capital e Jundiaí, liberando a outra linha para que seja exclusivamente de passageiros.

No mercado, a avaliação é que se trata de um projeto extremamente complexo, mas que traz uma série de mecanismos de redução dos riscos. Portanto, não há expectativa de concorrência acirrada, mas de atrair ao menos uma oferta pela PPP.

“É um projeto difícil. O tamanho do contrato fala por si, é um dos maiores em número de cláusulas. Isso traz uma complexidade grande. Por outro lado, os agentes públicos se esforçaram bastante e acredito que obtiveram êxito em mitigar riscos e preocupações”, avalia Rafael Vanzella, sócio do Machado Meyer.

Para Mariana Avelar, do Manesco Advogados, trata-se de um projeto com diversos tipos de desafio. “Tem desapropriação, obra de terceiros, interação entre entes federados, risco de demanda imponderável. Tudo o que pode ter de risco está lá”, diz. Ela destaca dois desafios relevantes. Um deles é a incerteza sobre o fluxo de passageiros nas viagens de trem, dado que hoje a linha não existe.

Outra questão é que parte das obras necessárias para o projeto se viabilizar terão que ser realizadas não pela concessionária do TIC, mas sim pela MRS - no caso, as obras da segregação das linhas de carga e de passageiros.

Porém, Avelar destaca que os desafios estão parcialmente mitigados no contrato. “É contrato cheio de saídas. O que poderia ser feito para reduzir a incerteza foi entregue, mas o contrato demanda apetite ao risco, porque é muito inovador”, destaca.

Questionado sobre o que acontecerá se a MRS atrasar sua parte das obras, Rafael Benini, secretário de Parcerias em Investimentos do Estado, explica que o contrato prevê um aporte adicional, para que o concessionário do TIC faça ele mesmo as intervenções. “O que não pode acontecer é a obra atrasar, isso que quisemos garantir”, afirmou.

Nesse caso, ele diz que o próprio Estado arcará com o custo da obra e depois irá cobrar a MRS, o que é possível porque, logo no início do projeto, foi firmado um convênio envolvendo todas as partes. Para o secretário, a expectativa para o leilão é positiva.

Revista Ferroviaria - RJ 20/02/2024

Deputados estaduais vão se reunir com a diretoria da Rumo – Logística e Transporte Ferroviário, no próximo dia 26, para discutir os impactos da alteração do traçado da ferrovia em Rondonópolis, que resultou na decisão da Assembleia em aprovar a suspensão da licença para continuar a obra, o governo do Estado acionou o judiciário que autorizou a continuidade das obras. Os parlamentares seguem esperando explicações da empresa sobre a mudança no traçado dos trilhos que vai impactar diretamente em bairros em Rondonópolis – Maria Amélia, Rosa Bororo e toda a região Salmén que poderá passar a 40 metros de residências, ocasionando impactos econômicos, sociais e ambientais.

A reunião foi convocada pelo presidente da Assembleia, deputado estadual Eduardo Botelho. “Na reunião do dia 26, vamos continuar a cobrar e trabalhar para encontrar uma solução para este problema, pois a ferrovia é uma obra importante para Rondonópolis e para Mato Grosso”. “Defendemos a necessidade de conciliação na decisão sobre o traçado apresentado pela empresa Rumo. Reconhecemos a importância do setor privado, sem o qual Mato Grosso não seria tão próspero. Contudo, defendemos a atuação transparente e ordeira das instituições privadas e públicas. Definir ou alterar o traçado de forma unilateral, sem ouvir as pessoas, o legislativo e sem um estudo efetivo de impactos gera consequências ruins para o município”, disse o deputado Claudio Oliveira.

A secretaria estadual de Meio Ambiente informou, anteriormente, que a empresa solicitou alteração do traçado ferrovia, diante das dificuldades que teria em executar parte da obra, como a construção de uma ponte de mais de 2,2 mil metros e que a empresa também terá que apresentar um novo estudo de impacto para que a obra possa dar andamento.

A ferrovia estadual Vicente Vuolo ligará Rondonópolis a Cuiabá, Nova Mutum e Lucas do Rio Verde (previsto para 2028) com investimentos que devem passar de R$ 12 bilhões com mais de 730 km de trilhos, viadutos, terminais de cargas e demais obras para escoamento da safra agrícola. As obras estão em andamento com viaduto ja construído em Rondonópolis e seguindo sentido a capital.

Portal IN - CE 20/02/2024

De acordo com os números do Painel Estatístico Aquaviário de 2023, os portos de Fortaleza e do Pecém movimentaram, juntos, o total de 21,5 milhões de toneladas de cargas em 2023, um crescimento de 1,36% em relação a 2022. Os números foram destacados durante visita do diretor-geral da Agência Nacional de Transportes Aquaviários (Antaq), Eduardo Nery, aos dois terminais portuários do Estado, ocorrida na última semana.

Durante a visita técnica, Nery esteve com o diretor-presidente da Companhia Docas do Ceará (CDC), Lúcio Gomes, quando conheceu os projetos para 2024, e com o diretor-presidente do Complexo Industrial e Portuário do Pecém, com quem dialogou sobre os projetos para o local, em especial, a implantação do hub de hidrogênio verde.

Além disso, o diretor da Agência esteve nas instalações do terminal de contêineres da CMA Terminals e no terminal de grãos da Tergran, no Porto de Fortaleza, e se reuniu com a diretoria da ArcelorMittal, siderúrgica instalada em Pecém.

“Nós, da agência reguladora, achamos importante ver de perto o funcionamento dos portos espalhados pelo Brasil. Nesta semana, pudemos conferir as operações dos portos de Fortaleza e do Pecém e entender o motivo do desempenho tão positivo nos últimos anos”, afirmou Nery.

O Porto de Fortaleza movimentou, em 2023, 4,4 milhões de toneladas, um crescimento de 3,85% em relação ao ano de 2022. As cargas que puxaram esse crescimento foram as conteinerizadas com aumento de 52,54%, os granéis líquidos com 1,28% na movimentação de granéis líquidos e de 0,76% para granéis sólidos.

Por sua vez, o Porto de Pecém apresentou movimentação de 17,1 milhões de toneladas (+0,74%), com destaque para as cargas conteinerizadas, que cresceram 10,32%, e para carga geral, que aumentou 14,02% no ano passado.

Valor - SP 20/02/2024

Com o adiamento, as propostas poderão ser entregues até o dia 14 de junho

A Petrobras adiou em quatro meses a data limite para recebimento de propostas relativas às licitações para contratações de dois navios-plataforma (FPSO, na sigla em inglês) para campos de gás no Nordeste do país, informou a estatal nesta segunda-feira (19) em comunicado.

Inicialmente, o prazo para entrega das propostas para contratação dos FPSOs, que atuarão no programa Sergipe Águas Profundas (Seap), encerraria hoje. Com o adiamento, as propostas poderão ser entregues até o dia 14 de junho.

O programa Seap, na Bacia Sergipe-Alagoas, a cerca de 100 quilômetros da costa, possui dois módulos, cada um com um FPSO, destacou a Petrobras. A primeira unidade terá capacidade de produzir 120 mil barris de petróleo por dia (barris/dia) e 10 milhões de metros cúbicos por dia (m³/dia) de gás natural.

A segunda unidade vai processar 120 mil barris/dia de petróleo e 12 milhões de m³ de gás. A unidade contará também com um gasoduto de escoamento com 134 quilômetros (km) de extensão, sendo 111 km no mar e 23 km em terra.

“O programa abre uma nova fronteira de produção na região Nordeste através do desenvolvimento de expressivas reservas ali descobertas, com potencial de disponibilizar até 18 milhões m³/d de gás para o mercado consumidor”, disse a Petrobras em comunicado.

A Petrobras havia iniciado a contratação dos dois FPSOs em abril de 2023. O adiamento da entrega de propostas é o segundo realizado pela petroleira: o primeiro prazo para entrega das propostas encerraria em 14 de outubro.

TN Petróleo - RJ 20/02/2024

De janeiro a dezembro de 2023, o Porto de Itaguaí, sob administração da PortosRio, movimentou 55,8 milhões de toneladas de cargas. O volume registrado corresponde ao terceiro melhor desempenho entre os portos públicos brasileiros no ano passado, ficando atrás somente dos Portos de Santos e de Paranaguá. Em comparação com o ano anterior, 2022, houve um aumento significativo de 5,2 milhões de toneladas, representando um crescimento de 10,2%. Os dados, divulgados este mês, são do Painel Estatístico Aquaviário 2023 da Agência Nacional de Transportes Aquaviários (ANTAQ).

O estudo da agência reguladora revela que o minério de ferro foi a carga mais movimentada pelo setor portuário nacional em 2023, correspondendo a 30% do total. O Porto de Itaguaí mantém-se em destaque como o principal porto público na movimentação de minério, representando 13,1% do total da movimentação desse tipo de carga em portos brasileiros.

O diretor-presidente da PortosRio, Francisco Martins, atribui o resultado positivo ao compromisso e esforço dedicados pela companhia e pelos parceiros da cadeia logística de comércio exterior: “O foco em melhorar a infraestrutura portuária e incrementar a movimentação de cargas tem sido uma prioridade e a estimativa é de que o ritmo de crescimento se mantenha ao longo deste ano”.

O Estatístico Aquaviário da Antaq é uma ferramenta online de utilidade pública para consulta de dados atualizados do setor aquaviário, com informações sobre movimentação portuária, navegações de longo curso e cabotagem, atracações de navios, tarifas e indicadores. O painel pode ser acessado pelo link: https://web3.antaq.gov.br/ea/sense/index.html#pt.

Valor - SP 20/02/2024

O petróleo se recuperou da forte queda vista no começo da sessão e fechou em alta marginal em dia de baixa liquidez nos mercados globais por conta do feriado do Dia do Presidente nos Estados Unidos

O petróleo se recuperou da forte queda vista no começo da sessão e fechou em alta marginal nesta segunda-feira (19), dia de baixa liquidez nos mercados globais por conta do feriado do Dia do Presidente nos Estados Unidos, que deixou o pregão de Nova York fechado.

O petróleo Brent, a referência global, com entrega prevista para abril fechou em alta de 0,11%, a US$ 83,56 por barril, em Londres.

No começo do dia, o petróleo apagava praticamente todo o ganho acumulado ao longo da semana passada, sob temores de que uma economia global mais fraca reduza a demanda pela commodity a níveis ainda mais baixos do que os previstos.

No entanto, a continuidade do conflito no Oriente Médio tem dado suporte ao petróleo, que se mantém firme ao redor dos US$ 80, apesar de alguma volatilidade recente principalmente após dados fortes de inflação nos Estados Unidos reduzirem as chances de cortes de juros pelo Federal Reserve (Fed, o banco central americano) neste ano.

Em relatório, os economistas Garbis Iradian e Ivan Burgara, do Instituto de Finanças Internacionais (IIF, na sigla em inglês), estimam cerca de 30% de chance de que o conflito escale para uma guerra de ampla escala que envolva o Hezbollah e, em parte, o Irã, o que prejudicaria severamente o fornecimento de petróleo do Oriente Médio ao resto do mundo. “Nesse cenário, os preços da energia aumentam, levando a pressões inflacionárias mais altas e a um crescimento global mais fraco”, alertam.

No entanto, Iradian e Burgara calculam maior probabilidade (de 70%) de um cenário de contenção do conflito, em que as contraofensivas do Ocidente diminuam significativamente as capacidades militares dos rebeldes houthis.

“Isso permitiria a retomada do comércio por meio do Mar Vermelho nos próximos meses. Também presumimos a continuação de confrontos limitados entre Israel e o Hezbollah. Por fim, os esforços contínuos da comunidade internacional, liderada pelos EUA, ajudarão a evitar uma nova escalada no conflito”, escrevem os economistas.

TN Petróleo - RJ 20/02/2024

A SCGÁS aprovou o seu mais recente Plano Plurianual de Negócios, que destaca os principais investimentos realizados para o avanço do gás até 2029. Nos próximos cinco anos, R$ 776,5 milhões serão destinados para a interligação de 49.119 novos consumidores, dentre indústrias, postos, residências e comércios.

Neste plano, a previsão é que 195 novas indústrias adotem o energético em seus processos fabris. Santa Catarina também irá receber 19 postos de abastecimento de Gás Natural Veicular (GNV), e cerca de 350 comércios devem aderir ao gás canalizado. O destaque se dá para o segmento residencial, que tem investido cada vez mais nessa opção energética eficiente e limpa. A projeção é que mais de 48 mil novas residências sejam interligadas à rede de distribuição.

A rede de distribuição de gás natural catarinense ultrapassa 1.500 km de extensão e, nos próximos cinco anos, mais de 428 km de rede de distribuição serão implantados – 91 km em 2024. A infraestrutura do gás chegará a mais nove cidades catarinenses, que serão somadas aos 72 municípios onde a SCGÁS já está presente.

Dentre os principais projetos que serão executados neste período, há a implementação da rede local de distribuição de Gás no Planalto Norte Catarinense, que consiste em levar Gás Natural Comprimido (GNC) ou Gás Natural Liquefeito (GNL) por meio de caminhões para antecipar a oferta ao mercado até a chegada da rede principal. O Projeto Serra Catarinense também receberá investimentos e será concluído em 2024, reforçando o compromisso da SCGÁS com a interiorização da infraestrutura.

Além disso, a Companhia pretende prosseguir com os Projetos Urbanos para a expansão do atendimento às cidades catarinenses. Investimentos também serão destinados para a interligação do novo Ponto de Entrega (PE) no Sul do estado, com o objetivo de aumentar a capacidade de fornecimento de Gás Natural na região, contribuindo para o bem-estar dos catarinenses por meio do desenvolvimento econômico e socioambiental.

Associe-se!

Junte-se a nós e faça parte dos executivos que ajudam a traçar os rumos da distribuição de aço no Brasil.

© 2019 INDA | Todos os direitos reservados. desenvolvido por agência the bag.