Seja bem-vindo ao INDA!

Exame - SP 19/12/2023

Depois de muitas especulações sobre seu destino, a U.S. Steel fechou um acordo de venda para a Nippon Steel por US$ 14 bilhões, formando a segunda maior siderúrgica do mundo.

A aquisição será feita totalmente em cash e representa um prêmio de 40% sobre o fechamento da ação na sexta-feira – o que está fazendo a maior siderúrgica americana subir quase 30% no pregão de hoje.

Símbolo da industrialização americana e fundada há mais de cem anos, a U.S. Steel recebeu diversas ofertas de aquisição nos últimos meses. O processo teve início em agosto, quando a Cleaveland Cliffs – uma siderúrgica que teve crescimento exponencial nos Estados Unidos na última década e é comandada pelo brasileiro Lourenço Gonçalves – fez uma oferta de US$ 35 por ação, ou cerca de US$ 7,5 bilhões que foi rechaçada.

A Arcelor Mittal e a Esmark também estavam entre as concorrentes.

A compra fortalece a tese de consolidação da siderurgia nos Estados Unidos, hoje dominado por três empresas, Cleveland-Cliffs, Nucor e Steel Dynamics, e é um voto de confiança no bom ciclo siderúrgico no país.

Enquanto o mercado global está numa situação “dramática”, com preços do aço deprimidos em meio à desaceleração da economia chinesa, a dinâmica americana vem na contramão.

Com tarifas contra o produto chinês – que vem inundando o mundo e pesando inclusive sobre o mercado brasileiro – e estímulos à economia com o Inflation Reduction Act, a demanda e as margens nos Estados Unidos estão em um bom momento, ainda que com alguma desaceleração nos últimos meses.

Com custos operacionais mais elevados e fábricas mais antigos, a U.S. Steel estava com dificuldade de fazer frente à concorrência, o que a tornou um alvo fácil para fusões e aquisições. A receita caiu 17% nos nove primeiros meses de 2023.

A expectativa é que a transação, que depende da aprovação da órgãos regulatórios, seja concluída apenas no terceiro trimestre de 2024.

A U.S. Steel deve manter sua marca e sua sede em Pittsburgh, na Pensilvânia. Em seu anúncio, a Nippon afirmou que irá honrar os contratos firmados entre a U.S. Steel e o United Steelworkers, sindicato local, que a princípio, estava inclinado a só aceitar ofertas da Cleveland Cliffs, cujos trabalhadores estão abrigados sob o mesmo guarda-chuva.

O sindicato ratificou um contrato de quatro anos com a U.S. Steel em dezembro de 2022, que estabelece que um comprador deve estabelecer um novo acordo de trabalho antes de concluir a compra.

De acordo com o presidente da U.S. Steel, David B. Burritt, a junção das duas companhias cria uma “verdadeira siderúrgica global, que combina inovação e capacidade de atender às demandas dos clientes”.

Com capacidade de produção de 66 milhões de toneladas de aço por ano, a Nippon Steel já foi controladora da brasileira Usiminas e hoje tem 22% das ações. A saída do controle veio em março deste ano, depois de um longo e intenso cabo de guerra com a ítalo-argentina Ternium, que ficou com 42% dos papéis da Usiminas.

Petro Notícias - SP 19/12/2023

Nessa verdadeira guerra pelo preço do aço, com as siderúrgicas brasileiras podem identificar agora cimo a pedra no sapato delas: o Estado de Santa Catarina, onde o mercado de importações de aço vem crescendo. Ao contrário do que ocorreu na época da pandemia de covid-19, quando a Rússia cresceu como fornecedora e a China perdeu espaço, a partir de 2021 a China voltou a liderar este mercado, com a quantidade importada de aço no mundo aumentando ano após ano. De 2022 a 2023, até o mês de setembro, o valor FOB de importação de ferro fundido, ferro e aço importados da China aumentou 15%, de US$1,53B para US$1,76B. Com relação ao peso líquido (Kg líquido) a variação foi de 60% no total importado. No Brasil, Santa Catarina é considerado o principal estado importador neste ano de 2023, até setembro, com 837M em valor FOB. Em seguida vem São Paulo, com 231M em valor FOB; Ceará, com 147M; Amazonas, com 115M; e Minas Gerais, com 95M.

De acordo com Helmuth Hofstatter, CEO e fundador da Logcomex, empresa que oferece tecnologia para o comércio exterior por meio de uma plataforma completa end-to-end, ajudando gestores a planejar, monitorar e automatizar o seu supply chain, houve queda de 8% no valor FOB importado em SC, mas um aumento de 24% no peso líquido de 2022 a 2023. “Com relação a São Paulo, segundo no ranking, os dados indicam que o valor FOB cresceu 69% e houve aumento de 206% no kg líquido”, explica. Segundo Hofstatter, os principais produtos de aço importados foram os laminados planos, de ferro ou aço não ligado, de largura igual ou superior a 600 mm, revestidos de ligas de alumínio-zinco, representando 21% do valor FOB importado do setor. “O valor total das importações dessa NCM é de 376M. O valor FOB das importações de 2022 para 2023 aumentou em 36% e o peso em KG líquido aumentou em 84%”, explica. A principal unidade de desembaraço aduaneiro no Brasil, neste ano até setembro, foi o Porto de São Francisco do Sul (SC), que representou 50% no valor FOB das importações. Em seguida estão o Porto de Santos (14%); Pecém (12%); Manaus (6%); Itajaí (5%); Vitória (5%) ; Paranaguá (3%); Fortaleza (2%); Recife (1%) e Rio grande (1%).

Enquanto isso segue a saga das grandes siderúrgicas brasileiras que estão batendo na porta do gabinete do Vice-Presidente e Ministro Geraldo Alckmin, pedindo que as alíquotas das importações do aço chinês. O principal comprador de ferro brasileiro e o principal vendedor de produtos siderúrgicos acabados. Do outro lado da pressão contra Alckmin estão as empresas consumidoras do aço. As siderúrgicas chegam com as armas de demissões, paralisações de unidades e até o desligamento do alto forno, como foi o caso da unidade de Ipatinga da Usiminas, que parou o alto forno nº 1. Alckmin repete Paulo Guedes, do governo Bolsonaro e diz que o mercado vai se ajustar sozinho. Quem vencerá esta batalha? Quem viver, verá.

Brasil Mineral - SP 19/12/2023

A produção nacional de aço bruto somou 29,35 milhões de toneladas no acumulado até novembro de 202

Segundo dados divulgados pelo Instituto Aço Brasil (IABr), a produção nacional de aço bruto somou 29,35 milhões de toneladas no acumulado até novembro de 2023, uma queda de 7,1% na comparação com o mesmo período do último ano. Na mesma base de comparação, as importações alcançaram 4,5 milhões de toneladas, 49,9% a mais, e as vendas internas caíram 5%, fechando em 18 milhões de toneladas até novembro.

Por força das importações, o consumo aparente (vendas internas mais importações por distribuidores e consumidores) alcançou 21,96 milhões de toneladas nos onze meses de 2023, um incremento de 0,5% sobre 2022, enquanto as exportações fecharam 0,9% inferiores ao que foi verificado nos onze primeiros meses de 2022, atingindo 10,9 milhões de toneladas. “A tendência de entrada de aço estrangeiro no País se mantém em alta, e, por esse motivo, a indústria do aço segue defendendo a elevação temporária e emergencial da tarifa de importação de 9,6% em vigor para a maioria dos produtos, para 25%, em 18 NCMs (Nomenclatura Comum do Mercosul), de um total de 273 NCMs, uma vez que outros mercados relevantes, como Estados Unidos, União Europeia, Reino Unido e México, seguem com suas defesas comerciais nesse patamar. Enquanto essa assimetria não for corrigida, o aço produzido em países que subsidiam suas indústrias para vender a preço de custo ou abaixo dele continuará inundando preferencialmente o mercado brasileiro”, diz Marco Polo de Mello Lopes, presidente executivo do Instituto Aço Brasil.

Entre janeiro e novembro, a China respondeu por 58% das importações, tendo atingido 71% em novembro. A capacidade instalada média da indústria do aço entre janeiro e novembro atingiu 62,7%, abaixo dos 67,6% verificados em igual período de 2022. Em novembro, na comparação com um ano antes, a produção de aço subiu 3,8%, para 2,7 milhões de toneladas; as vendas internas caíram 2,1%, para 1,6 milhão de toneladas; importações subiram 9,2%, para 402 mil toneladas; e as exportações cresceram 19,9%, para 971 mil toneladas. O consumo aparente, nessa comparação, fechou em 2 milhões de toneladas, 2,5% a mais que novembro de 2022. Pelo 14º mês consecutivo, o Índice de Confiança da Indústria do Aço (ICIA), calculado pelo Instituto Aço Brasil, fechou abaixo de 50 pontos, o que denota falta de confiança do setor. Em dezembro, o indicador aumentou 1,8 ponto, atingindo 37,7 pontos.

Valor - SP 19/12/2023

A União Europeia introduzirá um imposto semelhante um ano antes, em 2026

As matérias-primas importadas, como o aço e o cimento, estarão sujeitas a um novo imposto sobre o carbono a partir de 2027, como parte dos planos do Reino Unido concebidos para apoiar os produtores nacionais e reduzir as emissões de carbono, mas o governo enfrenta críticas por não agir com rapidez suficiente.

O Tesouro britânico disse que o imposto ajudaria a resolver o fenômeno da “fuga de carbono”, em que os preços dos fabricantes do Reino Unido são ultrapassados por rivais estrangeiros cujos governos não impõem taxas às empresas que emitem muito carbono e conseguem assim baixar os preços.

O resultado é que as emissões são simplesmente deslocadas para outros países, enquanto os produtores mais ecológicos do Reino Unido perdem porque têm de pagar taxas relacionadas com o carbono.

O chanceler do Tesouro, Jeremy Hunt, disse que a taxa garantirá que os produtos estrangeiros com utilização intensiva de carbono – como o aço e a cerâmica – sejam submetidos a um preço de carbono comparável aos produzidos no Reino Unido, "para que os nossos esforços de descarbonização se traduzam em reduções nas emissões globais".

“Isto deverá dar à indústria do Reino Unido a confiança necessária para investir na descarbonização à medida que o mundo transita para emissões líquidas zero.”

O Tesouro disse que os encargos do mecanismo de ajuste fronteiriço de carbono (CBAM, na sigla em inglês) dependeriam da quantidade de emissões na fabricação do produto importado, bem como da diferença entre o preço do carbono aplicado no país onde é produzido e o pago por fabricantes equivalentes do Reino Unido.

Grupos industriais acolheram favoravelmente o plano, mas alertaram que a data de início proposta de 2027 era tarde demais.

A entidade UK Steel apontou que um mecanismo semelhante será implementado pela União Europeia em 2026, o que significa que o aço com alto teor de carbono de países como a China poderá ser despejado no mercado do Reino Unido durante um ano, até que o CBAM entre em vigor .

“Com mais de 90% da produção global de aço sem custos de carbono, é justo que uma nova política de fronteira de carbono seja implementada para criar condições equitativas na precificação do carbono”, disse o diretor-geral da UK Steel, Gareth Stace. “No entanto, a implementação do esquema do Reino Unido um ano após o início do CBAM da UE é extremamente preocupante", completou.

IstoÉ Online - SP 19/12/2023

A expectativa para a inflação deste ano recuou mais uma vez no Boletim Focus divulgado nesta segunda-feira, 18. A projeção para 2023 passou de 4,51% para 4,49%. Um mês antes, a mediana era de 4,55%. Para 2024, foco da política monetária, a projeção se manteve em 3,93%. Há um mês, era de 3,91%.

Considerando as 59 estimativas atualizadas nos últimos cinco dias úteis, a mediana para 2023 passou de 4,51% para 4,48%. Para 2024, por sua vez, a projeção de alta passou de 3,92% para 3,93%, considerando 58 atualizações no período.

Para 2025, que também está no foco das decisões do Copom, a projeção continuou em 3,50% pela 21ª semana consecutiva – o que evidencia a reancoragem apenas parcial destacada pelo BC após a manutenção da meta de inflação em 3,0% para os próximos anos. No horizonte mais longo, de 2026, a estimativa também seguiu em 3,50%, pela 24ª semana seguida.

As estimativas do Boletim Focus continuam acima do centro das metas para a inflação. Para 2023, a mediana está abaixo do teto da meta (4,75%), evitando o estouro do objetivo a ser perseguido pelo BC pelo terceiro ano consecutivo, depois de 2021 e 2022. Nos outros anos, as expectativas estão dentro do intervalo e também superam o alvo central de 3,0%.

O Comitê de Política Monetária (Copom) divulgou na semana passada projeção de 3,5% para o IPCA de 2024, abaixo dos 3,6% da reunião anterior, de novembro. Para 2025, seguiu em 3,2% no modelo. Para 2023, a projeção foi atualizada de 4,7% para 4,6%. O colegiado reduziu a Selic pela quarta vez consecutiva em 0,50 pp, para 11,75% ao ano.

Projeção suavizada

Os economistas do mercado financeiro alteraram no Boletim Focus desta semana a expectativa para a inflação suavizada para os próximos 12 meses de 3,91% para 3,90%, de 3,93% há um mês.

No fim de junho, o ministro da Fazenda, Fernando Haddad, anunciou ao Conselho Monetário Nacional (CMN) que o presidente Luiz Inácio Lula da Silva irá editar decreto estabelecendo uma meta contínua de inflação a partir de 2025, em substituição à atual meta-calendário.

No dia 20 de outubro, Haddad confirmou que não há previsão para publicar o decreto que regulamenta a meta de inflação contínua. “Até aqui, não (há previsão de publicar o decreto). Consultas estão sendo feitas pela Secretaria de Política Econômica da Fazenda. Mas nós temos tempo, e provavelmente até o final do ano nós vamos ter notícias”, disse o ministro, em São Paulo.

O secretário de Política Econômica, Guilherme Mello, já disse ao Estadão/Broadcast que a SPE já terminou a pesquisa sobre as experiências internacionais, mas que ainda não houve apresentação para o restante da equipe econômica nem para o presidente Luiz Inácio Lula da Silva, responsável por editar o decreto.

Na avaliação do diretor de Política Econômica do BC, Diogo Guillen, uma maior autonomia requer maior prestação de contas, mas que a autoridade monetária não antecipa nenhuma mudança na política monetária em função da introdução da meta contínua.

Curto prazo

Os economistas revisaram as expectativas de inflação de curto prazo no Boletim Focus desta segunda. A mediana para dezembro passou de 0,45% para 0,43%. Há um mês, a expectativa era de 0,48%. Para o IPCA de janeiro de 2024, a estimativa passou de 0,40% para 0,39%, de 0,42% um mês antes. Já para fevereiro, a previsão para o indicador passou de 0,58% para 0,59%, ante 0,57% de quatro semanas atrás.

stoÉ Dinheiro - SP 19/12/2023

A divulgação do Índice de Preços ao Consumidor Semanal (IPC-S) da segunda quadrissemana de dezembro reforça o cenário de surpresas positivas com a inflação, avalia o economista da Fundação Getulio Vargas (FGV) André Braz. A expectativa agora é que o indicador encerre dezembro com alta em torno de 0,2%, projeta Braz, ante estimativa anterior de 0,4%.

O IPC-S arrefeceu de 0,33% para 0,25% na passagem da primeira para a segunda quadrissemana de dezembro, conforme divulgou a FGV. O resultado levou o indicador a uma alta de 3,51% no acumulado em 12 meses, nível semelhante ao que Braz projeta para a métrica ao final do ano.

Entre as surpresa positivas da divulgação, o economista destaca as variações comportadas do grupo Alimentação (0,57% para 0,49%) e do item passagem aérea (5,53% para 4,13%).

“São grupos e itens que geralmente tendem a pressionar a inflação no período, por uma demanda mais forte, mas não é o que estamos vendo. Há uma perda de tração, que contribui para a inflação subir menos”, resume Braz.

Ele cita ainda que a perspectiva para a inflação no curto prazo pode ficar ainda mais positiva em caso de novo corte da Petrobras no preço dos combustíveis. “Um corte agora ou a partir de janeiro seria muito bem vindo para a inflação. A depender da data, poderia ter impacto baixista ainda nos números de 2023”, observa.

Nessa leitura, a gasolina registrou novo recuo, de 1,20%, mas em menor intensidade do que na quadrissemana anterior, quando a queda foi de 1,84%.

CNN Brasil - SP 19/12/2023

A economia da China deve ter condições mais favoráveis e mais oportunidades do que desafios em 2024, disse a mídia estatal citando autoridades do gabinete de finanças e economia do Partido Comunista chinês.

As políticas macroeconômicas continuarão a dar apoio à recuperação econômica, disse a agência oficial Xinhua em uma leitura detalhada da Conferência de Trabalho Econômico Central anual realizada de 11 a 12 de dezembro, durante a qual os principais líderes definiram as metas econômicas para o ano seguinte.

“Os preços na China estão baixos, os níveis de dívida do governo central não estão altos e há condições para fortalecer a implementação de políticas monetárias e fiscais“, disse a Xinhua, citando na noite de domingo (17) o gabinete da Comissão Central de Assuntos Financeiros e Econômicos.

Ainda assim, persistem bloqueios no ciclo econômico doméstico, já que a demanda, o consumo e o investimento empresarial continuam fracos.

Em 2024, as autoridades do partido disseram que a China procurará mudar de uma recuperação pós-pandemia para um crescimento sustentado do consumo.

Em novembro, o Fundo Monetário Internacional revisou para cima sua previsão de crescimento da China a 5,4% este ano, atribuindo a revisão a uma “forte” recuperação pós-Covid. O governo estabeleceu uma meta de cerca de 5%.

A segunda maior economia do mundo também cultivará novas áreas de crescimento do consumo, como casas inteligentes, recreação, turismo e eventos esportivos.

Os efeitos da emissão de títulos deste ano, cortes nas taxas de juros, redução de impostos e taxas e outras políticas continuarão no próximo ano, segundo a Xinhua.

A China também continuará a monitorar seu mercado imobiliário e atenderá às necessidades razoáveis de financiamento das empresas imobiliárias.

“Com os esforços conjuntos de todas as partes, os objetivos da política de prevenção de riscos imobiliários e estabilização do mercado podem ser totalmente alcançados”, disse a Xinhua.

O Estado de S.Paulo - SP 19/12/2023

Causou apreensão em alguns analistas a virada forte da comunicação do Federal Reserve (Fed, BC dos EUA), que na esteira da reunião dessa semana do seu comitê de política monetária, o FOMC, e em boa parte pelas palavras do seu chairman, Jeremy Powell, assumiu uma posição bem mais "dovish" (menos preocupada com a inflação) do que até algum tempo atrás.

Esse movimento foi reforçado pelas projeções que os membros do FOMC fazem da trajetória da taxa básica de juros americana, os Fed Funds. A mediana entre eles de três cortes de 0,25 ponto porcentual (pp) em 2024 representou um salto de 0,5pp ante a sinalização anterior, que era de dois cortes de 0,25pp no ano que vem, mas depois de ainda mais uma alta (que não veio) do mesmo tamanho em 2023.

A preocupação de parte dos analistas é de que o Fed esteja jogando lenha na fogueira do que já seria um otimismo excessivo do mercado com prospectos róseos de pouso suave nos Estados Unidos. Em aproximadamente dois meses, a rentabilidade dos títulos do Tesouro americano de dez anos caiu de 5% para menos de 4%, liderando, entre os ativos, a forte e rápida melhora das condições financeiras.

Entre os comentários de Powell vistos como dovish na coletiva pós-FOMC, se incluem sinalizar que com muita probabilidade já se chegou ao pico do atual ciclo monetário, revelar que já se começou a discutir eventuais cortes dos Fed Funds, não mostrar qualquer desconforto com a queda drástica da rentabilidade dos treasuries de dez anos, indicar despreocupação com eventual crescimento acima do potencial e mencionar o retorno à centralidade do mandato dual (preocupar-se também com atividade e emprego).

Para Mariam Dayoub, economista sênior da gestora Julius Baer Family Office (JBFO), as palavras de Powell foram mais surpreendentes para o mercado do que a mudança nas projeções de cortes dos Fed Funds pelos membros do comitê, que veio na esteira de índices de inflação muito favoráveis. Segundo a economista, usando dados mais recentes na regra de Taylor e nos parâmetros do próprio Fed, os cálculos dela já chegavam a três cortes de 0,25pp em 2024.

Ela considera que, com a grande melhora recente das perspectivas inflacionárias, o foco do Fed passou, acertadamente, para garantir um pouso suave à economia americana, evitando uma recessão.

Nesse sentido, Dayoub pensa que a razão para que Powell não tenha jogado uma ducha fria no mercado é que ele está, na verdade, satisfeito com o fato de que a melhora das condições financeiras esteja ajudando o Fed na tarefa de obter o pouso suave. A economista acrescenta que, em 2021 e 2022, incluindo até período anterior ao início do atual aperto monetário, a piora antecipatória das condições financeiras também ajudou o Fed na direção oposta, de esfriar a economia.

Em resumo, o plano de voo para 2024 e adiante é fazer com que prossiga o processo de desinflação obtido mesmo com um mercado de trabalho robusto e a atividade econômica em boa forma. Dayoub não é adepta da visão de que a "última milha" da convergência da inflação americana para a meta - sair de algo em torno de 3% ou pouco mais para 2% - será duríssima (inclusive porque na margem, em algumas leituras, já está abaixo de 3%).

"As expectativas são muito importantes e a gente viu o sucesso de reancoragem de expectativas, que já estão compatíveis com a convergência para 2%", diz a economista.

Outro gestor ouvido pela coluna nem considerou os pronunciamentos de Powell tão surpreendentemente "dovish", e pensa que foi mesmo a mudança nas projeções de cortes dos Fed Funds pelos membros do FOMC que mexeu mais com o mercado.

Porém, no mais, sua análise é congruente com a de Dayoub. Para ele, a mudança básica que afetou as projeções e o discurso do Fed é justamente uma melhora forte do quadro inflacionário percebido à frente, ocorrida nos últimos três a seis meses. A visão de que o mercado de trabalho forte traria de volta a inflação para a faixa de 3-4% ao ano depois de uma queda temporária foi quase abandonada. Agora, se projeta que, se houver um repique, será bem menor, e não vai tirar a inflação muito da vizinhança da meta de 2%.

Na sua visão, o Fed, ao levar os Fed Funds para o nível atual de 5,25-5,5%, "comprou um seguro" para garantir um juro real razoável mesmo que a inflação voltasse para os 3-4%. Diante da hipótese agora provável de isso não ocorrer, a gordura ficou excessiva, e um corte total de 0,75pp (os três de 0,25pp) levaria a taxa básica para um nível mais adequado às atuais circunstâncias e expectativas. Os Fed Funds ficarão, inclusive, menos distantes de um nível estimulativo, ao qual o Fed gostaria de conduzi-los caso - o que não é o cenário enxergado hoje, mas nunca se sabe - o pouso suave ainda venha a avinagrar e a economia americana ameace uma freada mais traumática.

IstoÉ Dinheiro - SP 19/12/2023

O presidente do Federal Reserve (Fed, o banco central norte-americano) de Chicago, Austan Goolsbee, criticou a reação do mercado financeiro ao ampliar precificação de cortes de juros para 2024, após decisão do BC dos Estados Unidos de manter os juros inalterados na semana passada. “A nossa função é agir e a do mercado é reagir, não podemos nos guiar e decidir com base nele. Seguiremos dependentes de dados”, acrescentou, em entrevista à CNBC.

Goolsbee observou que há uma disparidade muito grande entre as expectativas de cortes do mercado para 2024 e as projeções de dirigentes do Comitê Federal de Mercado Aberto (FOMC, na sigla em inglês).

Segundo o gráfico de pontos divulgado pelo Fed, a maior parte dos dirigentes esperam que os juros fiquem entre 4,25% e 5% em 2024, enquanto o mercado prevê que as taxas chegarão ao fim do próximo ano entre 3,75% a 4%, conforme ferramenta de monitoramento do CME Group.

O presidente do Fed de Chicago, que votou nas decisões do FOMC neste ano, afirmou que também está confuso com a leitura do mercado de que os discursos do presidente do BC, Jerome Powell, e do presidente da distrital de Nova York, John Williams, tenham sido diferentes. Para ele, o BC americano tem reforçado a mesma mensagem, sinalizando manutenção dos juros em nível restritivo por tempo suficiente para baixar a inflação.

“Só poderemos cortar juros com sinais consistentes de queda consistente da inflação, para evitar erros do passado”, afirmou Goolsbee.

Ele lembra que, em anos anteriores, provocar uma recessão era necessário para controlar a inflação, mas que hoje parece ser possível alcançar um pouso suave, com redução dos preços junto a um crescimento econômico forte.

Nesse ambiente, o dirigente defende uma manutenção de juros cuidadosa, com espaço para “afinar” a política monetária de acordo com dados ou novos choques macroeconômicos. “Pousos suaves mais fáceis do que este já foram abalados por choques externos”, alerta.

Monitor Digital - RJ 19/12/2023

Passados quase 30 anos do lançamento do Plano Real, os brasileiros mantêm o apoio ao programa de estabilização de preços, de 1994, consideram que ele foi um sucesso, mas admitem que a inflação ainda é uma preocupação permanente da sociedade. A maioria da população (66%) acredita que os brasileiros “continuam muito preocupados” com a inflação e 79% opinam que a inflação “deve ser uma preocupação permanente da sociedade e do governo”. É o que revela a 15ª edição da pesquisa Observatório Febraban feita pelo Instituto de Pesquisas Sociais, Políticas e Econômicas (Ipespe) para a Federação Brasileira de Bancos.

Além disso, 71% dos brasileiros opinam que ele “continua importante, pois lançou as bases para uma economia mais sólida e estável”. Aqueles que avaliam que “com a economia brasileira estável a inflação deixou de ser uma preocupação prioritária” somam apenas 15%.

Realizada entre os dias 3 e 9 de dezembro, com 3 mil pessoas nas cinco regiões do país, a pesquisa aborda a perspectiva dos brasileiros sobre os 30 anos do Plano Real e a inflação. O levantamento inédito procura investigar o que pensam os brasileiros a respeito do plano e o que a geração que nasceu nos anos seguintes, e não viveu o Brasil da hiperinflação, sabe do Plano Real. A pesquisa também apura as opiniões específicas em cada uma das cinco regiões brasileiras.

Em uma sociedade que conviveu com níveis altíssimos de inflação – que fechou 1993 em 2.477% -, a escalada de preços ainda está na memória: 70% já ouviram falar em hiperinflação e 64% associam o termo ao passado, indicando que o Brasil já viveu, mas não vive mais, essa realidade.

A memória da hiperinflação, contudo, mostra-se difusa mesmo nas gerações contemporâneas ao Plano Real. Entre os que ouviram falar, 37% lembram o que é hiperinflação e 33% não lembram. Essa lembrança e o conhecimento sobre hiperinflação (“já ouviu falar e lembra o que é”) são maiores nas faixas a partir de 45 anos (45 a 59 anos: 45%; 60 anos ou mais: 46%), e menores entre os mais jovens (18 a 24 anos: 26%; 25 a 44 anos: 33%).

O levantamento mostra que, mesmo com a economia estabilizada, quase metade dos brasileiros (47%) avalia que o Brasil vive atualmente uma inflação alta ou muito alta. Perguntados sobre qual a taxa acumulada da inflação em 2023, um terço dos entrevistados (34%) acham que é maior do que efetivamente é. Um quarto (26%) indica um número entre “3% e 5%”, próximo à projeção do último Boletim Focus para o IPCA (4,51%), divulgada pelo Banco Central.

“O Plano Real e o Bolsa Família são vistos como as duas principais marcas da economia brasileira na Nova República. O que significa que a estabilidade da moeda juntamente com as políticas sociais são ambas valorizadas como as mais relevantes alavancas do nosso desenvolvimento”, avalia o sociólogo e cientista político Antonio Lavareda, presidente do Conselho Científico do Ipespe.

O Bolsa Família, que é originário do Bolsa Escola e Plano Real disputam o primeiro lugar como programas mais importantes para a economia brasileira nas últimas décadas, em uma lista de doze programas ou ações reconhecidas por especialistas como relevantes para o desenvolvimento econômico e social do país: Bolsa Família (26%), Plano Real (23%), abertura da economia para o comércio internacional (15%); auxílio emergencial (9%), entrada do Brasil no Brics (5%), Lei de Responsabilidade Fiscal (3%), descoberta do Pré-Sal (3%), reforma trabalhista (2%), reforma da Previdência (2%), reforma tributária (2%), Programa de Aceleração do Crescimento (2%), programa de privatização das telecomunicações, energia e siderurgia (1%), nenhum (1%) e não sabe/não respondeu (6%).

Enquanto o cruzeiro é a moeda mais lembrada em associação aos períodos de maiores taxas inflacionárias no país, o real aparece consolidado no imaginário da população como a moeda que marcou a estabilidade da economia.

Pouco mais de um terço (35%) citam acertadamente, em pergunta estimulada, o Cruzeiro como a moeda em vigor quando o país enfrentou as taxas mais altas de inflação. E 48% mencionam outras moedas, incluindo o próprio real (19%), o cruzado e o cruzado novo (ambos com 14%).

Em outra questão estimulada, sobre qual moeda está associada a menores taxas de inflação e à estabilidade da economia, 70% dos respondentes citam o real. Os demais 30% se distribuem em menções, com menos de dois dígitos, a outras moedas.

Sob estímulo, o conhecimento do Plano Real (“já tinham ouvido falar” é de 80%, enquanto 15% dos brasileiros nunca ouviram falar do Plano Real ou não souberam responder (5%).

A avaliação retrospectiva e atual do Plano Real é majoritariamente positiva. Cerca de oito em cada 10 entrevistados (77%) avaliam o Real como ótimo ou bom, após quase 30 anos de implementação. Outros 18% o consideram regular e apenas 2% expressam uma opinião negativa.

Numa lista de oito aspectos, pelo menos 70% dos brasileiros avaliam o Plano Real como muito importante ou importante: estabilização da moeda e da economia (89%), crescimento do país (88%), melhora do poder de compra (85%), vida pessoal e de sua família (83%), geração de emprego e renda (81%), confiança do país no exterior (80%), atração de investimentos (80%) e diminuição das desigualdades sociais (70%).

Ainda segundo o estudo, 66% dos entrevistados acreditam que os brasileiros “continuam muito preocupados” com a inflação e 79% opinam que a inflação “deve ser uma preocupação permanente da sociedade e do governo”. Um quinto dos respondentes (21%) acredita que atualmente a população está menos preocupada com a inflação e para somente 10% a inflação não é uma preocupação atual. Já aqueles que avaliam que “com a economia brasileira estável a inflação deixou de ser uma preocupação prioritária” somam 15%.

Quase metade dos brasileiros (47%) avalia que o Brasil vive atualmente uma inflação alta ou muito alta. Quase quatro em cada 10 entrevistados (38%) classificam como moderada a atual taxa de inflação, enquanto 13% a consideram baixa ou muito baixa. Para esse agregado de 51%, portanto, o país tem a inflação em níveis aceitáveis, dentro do teto estabelecido pela autoridade monetária.

Perguntados sobre qual a taxa acumulada da inflação em 2023, um terço dos entrevistados (34%) acha que é maior do que efetivamente é. Um quarto (26%) indica corretamente um número entre “3% e 5%”, próximo à projeção do último Boletim Focus para o IPCA (4,51%), divulgada pelo Banco Central. Outra parcela de quase um quarto (23%) não tem ideia; e pouco menos de um quinto (17%) responde um percentual menor do que é a inflação de fato.

Entre os entrevistados 70% já ouviram falar em hiperinflação e 64% associam o termo ao passado, indicando que o Brasil já viveu, mas não vive mais, essa realidade. A memória da hiperinflação, contudo, é difusa mesmo nas gerações contemporâneas ao Plano Real. Entre os que ouviram falar, 37% lembram o que é hiperinflação e 33% não lembram. Pouco mais de um quarto dos brasileiros (27%) nunca ouviu falar no termo.

Apesar da ampla associação entre a moeda brasileira atual e a conquista da estabilidade econômica, mais da metade da população (57%) não sabe precisar, de forma espontânea, qual o programa econômico que recuperou o controle dos preços e pôs fim à hiperinflação no Brasil. Apenas 38% cita espontaneamente o Plano Real.

Ainda de acordo com a pesquisa, 71% dos brasileiros opinam que ele “continua importante, pois lançou as bases para uma economia mais sólida e estável”. Parcela próxima a um quarto (23%), porém, considera que o Plano Real “perdeu importância, pois o Brasil mudou muito desde então e os desafios de hoje são outros”.

Atualmente, a confiança no real é considerada maior no próprio país do que fora dele, junto a outros países e investidores estrangeiros. O sentimento de confiança na moeda brasileira apresenta os seguintes números: 63% dos respondentes acreditam que os brasileiros confiam muito ou confiam no real; 60% creem que as instituições do setor econômico confiam muito ou confiam na moeda brasileira; 48% creditam confiança ao real por parte dos outros países e investidores estrangeiros.

E apesar da confiança dos brasileiros na moeda nacional, mais da metade dos deles (55%) avaliam que o real está muito desvalorizado ou desvalorizado em relação ao euro e ao dólar.

Pesquisa revela que 70% já ouviram falar em hiperinflação e 64% associam o termo ao passado, indicando que o Brasil já não vive mais essa realidade

Aos 30 anos Plano Real é aprovado pelos brasileiros, mas inflação segue preocupando

Passados quase 30 anos do lançamento do Plano Real, os brasileiros mantêm o apoio ao programa de estabilização de preços, de 1994, consideram que ele foi um sucesso, mas admitem que a inflação ainda é uma preocupação permanente da sociedade. A maioria da população (66%) acredita que os brasileiros “continuam muito preocupados” com a inflação e 79% opinam que a inflação “deve ser uma preocupação permanente da sociedade e do governo”. É o que revela a 15ª edição da pesquisa Observatório Febraban feita pelo Instituto de Pesquisas Sociais, Políticas e Econômicas (Ipespe) para a Federação Brasileira de Bancos.

Além disso, 71% dos brasileiros opinam que ele “continua importante, pois lançou as bases para uma economia mais sólida e estável”. Aqueles que avaliam que “com a economia brasileira estável a inflação deixou de ser uma preocupação prioritária” somam apenas 15%.

Realizada entre os dias 3 e 9 de dezembro, com 3 mil pessoas nas cinco regiões do país, a pesquisa aborda a perspectiva dos brasileiros sobre os 30 anos do Plano Real e a inflação. O levantamento inédito procura investigar o que pensam os brasileiros a respeito do plano e o que a geração que nasceu nos anos seguintes, e não viveu o Brasil da hiperinflação, sabe do Plano Real. A pesquisa também apura as opiniões específicas em cada uma das cinco regiões brasileiras.

Em uma sociedade que conviveu com níveis altíssimos de inflação – que fechou 1993 em 2.477% -, a escalada de preços ainda está na memória: 70% já ouviram falar em hiperinflação e 64% associam o termo ao passado, indicando que o Brasil já viveu, mas não vive mais, essa realidade.

A memória da hiperinflação, contudo, mostra-se difusa mesmo nas gerações contemporâneas ao Plano Real. Entre os que ouviram falar, 37% lembram o que é hiperinflação e 33% não lembram. Essa lembrança e o conhecimento sobre hiperinflação (“já ouviu falar e lembra o que é”) são maiores nas faixas a partir de 45 anos (45 a 59 anos: 45%; 60 anos ou mais: 46%), e menores entre os mais jovens (18 a 24 anos: 26%; 25 a 44 anos: 33%).

O levantamento mostra que, mesmo com a economia estabilizada, quase metade dos brasileiros (47%) avalia que o Brasil vive atualmente uma inflação alta ou muito alta. Perguntados sobre qual a taxa acumulada da inflação em 2023, um terço dos entrevistados (34%) acham que é maior do que efetivamente é. Um quarto (26%) indica um número entre “3% e 5%”, próximo à projeção do último Boletim Focus para o IPCA (4,51%), divulgada pelo Banco Central.

“O Plano Real e o Bolsa Família são vistos como as duas principais marcas da economia brasileira na Nova República. O que significa que a estabilidade da moeda juntamente com as políticas sociais são ambas valorizadas como as mais relevantes alavancas do nosso desenvolvimento”, avalia o sociólogo e cientista político Antonio Lavareda, presidente do Conselho Científico do Ipespe.

O Bolsa Família, que é originário do Bolsa Escola e Plano Real disputam o primeiro lugar como programas mais importantes para a economia brasileira nas últimas décadas, em uma lista de doze programas ou ações reconhecidas por especialistas como relevantes para o desenvolvimento econômico e social do país: Bolsa Família (26%), Plano Real (23%), abertura da economia para o comércio internacional (15%); auxílio emergencial (9%), entrada do Brasil no Brics (5%), Lei de Responsabilidade Fiscal (3%), descoberta do Pré-Sal (3%), reforma trabalhista (2%), reforma da Previdência (2%), reforma tributária (2%), Programa de Aceleração do Crescimento (2%), programa de privatização das telecomunicações, energia e siderurgia (1%), nenhum (1%) e não sabe/não respondeu (6%).

Enquanto o cruzeiro é a moeda mais lembrada em associação aos períodos de maiores taxas inflacionárias no país, o real aparece consolidado no imaginário da população como a moeda que marcou a estabilidade da economia.

Pouco mais de um terço (35%) citam acertadamente, em pergunta estimulada, o Cruzeiro como a moeda em vigor quando o país enfrentou as taxas mais altas de inflação. E 48% mencionam outras moedas, incluindo o próprio real (19%), o cruzado e o cruzado novo (ambos com 14%).

Em outra questão estimulada, sobre qual moeda está associada a menores taxas de inflação e à estabilidade da economia, 70% dos respondentes citam o real. Os demais 30% se distribuem em menções, com menos de dois dígitos, a outras moedas.

Sob estímulo, o conhecimento do Plano Real (“já tinham ouvido falar” é de 80%, enquanto 15% dos brasileiros nunca ouviram falar do Plano Real ou não souberam responder (5%).

A avaliação retrospectiva e atual do Plano Real é majoritariamente positiva. Cerca de oito em cada 10 entrevistados (77%) avaliam o Real como ótimo ou bom, após quase 30 anos de implementação. Outros 18% o consideram regular e apenas 2% expressam uma opinião negativa.

Numa lista de oito aspectos, pelo menos 70% dos brasileiros avaliam o Plano Real como muito importante ou importante: estabilização da moeda e da economia (89%), crescimento do país (88%), melhora do poder de compra (85%), vida pessoal e de sua família (83%), geração de emprego e renda (81%), confiança do país no exterior (80%), atração de investimentos (80%) e diminuição das desigualdades sociais (70%).

Ainda segundo o estudo, 66% dos entrevistados acreditam que os brasileiros “continuam muito preocupados” com a inflação e 79% opinam que a inflação “deve ser uma preocupação permanente da sociedade e do governo”. Um quinto dos respondentes (21%) acredita que atualmente a população está menos preocupada com a inflação e para somente 10% a inflação não é uma preocupação atual. Já aqueles que avaliam que “com a economia brasileira estável a inflação deixou de ser uma preocupação prioritária” somam 15%.

Quase metade dos brasileiros (47%) avalia que o Brasil vive atualmente uma inflação alta ou muito alta. Quase quatro em cada 10 entrevistados (38%) classificam como moderada a atual taxa de inflação, enquanto 13% a consideram baixa ou muito baixa. Para esse agregado de 51%, portanto, o país tem a inflação em níveis aceitáveis, dentro do teto estabelecido pela autoridade monetária.

Perguntados sobre qual a taxa acumulada da inflação em 2023, um terço dos entrevistados (34%) acha que é maior do que efetivamente é. Um quarto (26%) indica corretamente um número entre “3% e 5%”, próximo à projeção do último Boletim Focus para o IPCA (4,51%), divulgada pelo Banco Central. Outra parcela de quase um quarto (23%) não tem ideia; e pouco menos de um quinto (17%) responde um percentual menor do que é a inflação de fato.

Entre os entrevistados 70% já ouviram falar em hiperinflação e 64% associam o termo ao passado, indicando que o Brasil já viveu, mas não vive mais, essa realidade. A memória da hiperinflação, contudo, é difusa mesmo nas gerações contemporâneas ao Plano Real. Entre os que ouviram falar, 37% lembram o que é hiperinflação e 33% não lembram. Pouco mais de um quarto dos brasileiros (27%) nunca ouviu falar no termo.

Apesar da ampla associação entre a moeda brasileira atual e a conquista da estabilidade econômica, mais da metade da população (57%) não sabe precisar, de forma espontânea, qual o programa econômico que recuperou o controle dos preços e pôs fim à hiperinflação no Brasil. Apenas 38% cita espontaneamente o Plano Real.

Ainda de acordo com a pesquisa, 71% dos brasileiros opinam que ele “continua importante, pois lançou as bases para uma economia mais sólida e estável”. Parcela próxima a um quarto (23%), porém, considera que o Plano Real “perdeu importância, pois o Brasil mudou muito desde então e os desafios de hoje são outros”.

Atualmente, a confiança no real é considerada maior no próprio país do que fora dele, junto a outros países e investidores estrangeiros. O sentimento de confiança na moeda brasileira apresenta os seguintes números: 63% dos respondentes acreditam que os brasileiros confiam muito ou confiam no real; 60% creem que as instituições do setor econômico confiam muito ou confiam na moeda brasileira; 48% creditam confiança ao real por parte dos outros países e investidores estrangeiros.

E apesar da confiança dos brasileiros na moeda nacional, mais da metade dos deles (55%) avaliam que o real está muito desvalorizado ou desvalorizado em relação ao euro e ao dólar.

Money Times - SP 19/12/2023

Os contratos futuros do minério de ferro ampliaram as perdas nesta segunda-feira (18), com alguns investidores desfazendo posições compradas em meio à persistência de dados fracos e ao enfraquecimento das esperanças de mais estímulos na China, principal mercado consumidor do minério.

O minério de ferro para maio mais negociado na Dalian Commodity Exchange (DCE) da China recuperou parte das perdas anteriores antes de encerrar o dia em queda de 1,59%, a 928 iuanes (130,15 dólares) a tonelada, o nível mais baixo desde 7 de dezembro. No início do dia, o contrato atingiu o menor patamar desde 8 de novembro, em 915 iuanes.

O minério de ferro de referência para janeiro na Bolsa de Cingapura caiu 0,81%, para 132,8 dólares a tonelada, o valor mais baixo desde 13 de dezembro.

Os preços das casas novas na China caíram pelo quinto mês consecutivo em novembro, mostraram dados oficiais na sexta-feira, enquanto o investimento imobiliário de janeiro a novembro retraiu 9,4% em relação ao ano anterior, após uma queda de 9,3% em janeiro-outubro.

“Ambas as reuniões de tomada de decisão não incentivaram um estímulo econômico em larga escala ou quaisquer políticas no mercado imobiliário que superassem as expectativas, de modo que o mercado de ferrosos voltou aos fundamentos”, disseram os analistas da Sinosteel Futures em uma nota.

Alguns analistas, no entanto, viram espaço limitado para uma queda maior dos preços, citando os baixos estoques e a necessidade de reposição de matérias-primas entre as usinas para sustentar a produção durante o feriado do Ano Novo Lunar em fevereiro.

“Os estoques de minério entre as usinas ainda estão em um nível relativamente baixo (apesar de algum aumento), e isso significa que as siderúrgicas terão que estocar cargas nas próximas semanas, o que, de alguma forma, sustentará os preços”, disseram analistas da Huatai Future em uma nota.

Outros ingredientes de fabricação de aço também registraram perdas, com o carvão de coque e o coque em Dalian caindo 1,69% e 1,54%, respectivamente.

Os índices de referência do aço na Bolsa de Futuros de Xangai tiveram negociações mistas, depois que ondas de frio desaceleraram as atividades de construção, pesando sobre a demanda.

Infomoney - SP 19/12/2023

O ano de 2023 não foi memorável para a Vale (VALE3). As ações da mineradora caíram 17,5% até a primeira metade de dezembro e o lucro operacional despencou 58% somando os três primeiros trimestres em comparação com o mesmo período de 2022. Mas os dividendos não deixaram tanto a desejar.

A Vale pagou R$ 28,9 bilhões em proventos aos seus acionistas em 2023, segundo levantamento da plataforma Meu Dividendo. Um volume 13% menor do que no ano anterior, mas em linha com o esperado pelo mercado, considerando a queda no lucro.

Para 2024, Wendell Finotti, CEO da Meu Dividendo, acredita que o volume de pagamentos da mineradora será o mesmo.

“As projeções de produção de minério de ferro apresentadas no início de dezembro não apontaram elevação em relação ao ano corrente. Os resultados de 2024 dependerão do desempenho dos mercados internacionais, mas deve ser similar a 2023”, diz o CEO.

Em seu “Investor Day”, a Vale destacou seu compromisso com retorno aos acionistas. Segundo analistas do BTG Pactual, desde 2020, o payout da mineradora está na faixa de 46% e os analistas acreditam que permanecerá assim no futuro.

A projeção do BTG é que a Vale feche este ano com um dividend yield (retorno de ação apenas com proventos) de 9,5% e aumente para 12% a 13% em 2024, considerando as recompras de ações.

Ação de crescimento

As projeções de yield indicam que Vale seguirá um dos papéis mais recomendados para estratégia de proventos, mas o cenário para a empresa aponta um viés que pode ser também positivo para alocação na parte da carteira focada em ações de crescimento.

“A Vale continua sendo um dos nossos nomes preferidos para exposição à reaceleração da economia chinesa, à medida que o governo se esforça para atingir sua meta de crescimento de aproximadamente 5% ao ano por meio de estímulos”, diz relatório do BTG.

Max Bohm, estrategista de ações da Nomos, afirma que, embora tenha se falado sobre desaceleração da China neste ano, as exportações da Vale para o país continuaram fortes e não impactaram os números da mineradora neste ano.

A questão mais importante é o preço do minério de ferro. Atualmente, a commodity é negociada por volta de US$ 130, a tonelada, e para o curto e médio prazo a projeção do mercado é de manutenção dos valores acima da faixa de US$ 100.

“É uma boa empresa para se investir em 2024. O papel está descontado em relação aos seus principais pares internacionais, como BHP e Rio Tinto, com 15% a 20% de desconto”, diz Bohm.

Acredito que em algum momento do próximo ano a ação terá um fluxo bastante positivo, ainda mais considerando o volume de dividendos.”

Bruno Benassi, especialista em ações da Monte Bravo Corretora, acredita que o desempenho da empresa será melhor em 2024, considerando a pressão nos preços do minério de ferro que estão subindo desde outubro e as melhorias em relação aos custos de produção e geração de caixa.

Segundo Benassi, outras áreas da empresa, como Metais Básicos com níquel, devem se desenvolver, considerando o aumento da demanda relacionada à produção de veículos elétricos.

Agência Camara - DF 19/12/2023

A comissão externa criada pela Câmara dos Deputados para fiscalizar os rompimentos de barragens e a repactuação dos danos entrega, nesta segunda-feira (18), ao Tribunal Regional Federal (TRF) da 6ª Região o relatório sobre a repactuação do acordo de Mariana. Esse TRF é quem conduz as negociações.

A reunião está marcada para as 14 horas, na sede do TRF-6.

Mariana

No fim de novembro, a comissão aprovou o relatório do deputado Helder Salomão (PT-ES) com recomendações de ajustes nos acordos de reparação do crime socioambiental de Mariana e a bacia do Rio Doce. Entre esses ajustes estão a ativa participação dos atingidos na repactuação e a aplicação dos recursos exclusivamente nos municípios atingidos.

A seguir, os trabalhos do colegiado focarão no crime socioambiental de Brumadinho, nas outras barragens que estão em risco de rompimento no País, na proteção a povos e comunidades tradicionais e no aprimoramento da legislação.

Entenda o caso

A comissão acompanha os desdobramentos dos crimes socioambientais ocorridos nas cidades mineiras de Mariana (2015) e Brumadinho (2019), após o rompimento de barragens de rejeitos de minério de ferro. Os desastres deixaram quase 300 mortos e causaram sérios danos socioeconômicos em Minas Gerais e no Espírito Santo.

O rompimento da barragem de Fundão, da Samarco Mineração, em Mariana, deixou 19 mortos e provocou imenso impacto econômico, social e ambiental no vale do rio Doce, nos estados de Minas Gerais e Espírito Santo.

Já o rompimento da Barragem do Córrego do Feijão, da Vale, em Brumadinho, deixou mais de 270 mortos e afetou a bacia do rio Paraopeba, afluente do São Francisco.

A repactuação dos acordos é mediada pelo Conselho Nacional de Justiça (CNJ) desde 2021, diante do fracasso de reparações conduzidas pela Fundação Renova, representante das mineradoras Samarco e Vale.

Diário do Comércio - MG 19/12/2023

O Iveco Group suspendeu o contrato de trabalho de parte dos colaboradores da fábrica de Sete Lagoas, na região Central do Estado. O layoff começou no dia 30 de outubro e, embora a montadora não dê detalhes sobre sua duração, informações extraoficiais dão conta de que deve se estender por quase 90 dias, com o retorno dos funcionários programado para a segunda quinzena de janeiro.

Em nota, a empresa disse que adotou a medida com o objetivo de ajustar estoques e que a decisão visa preservar empregos em um cenário desafiador para a indústria de caminhões em 2023. Dados da Federação Nacional da Distribuição de Veículos Automotores (Fenabrave) mostram que, no acumulado até novembro, em relação ao mesmo período do exercício passado, as vendas desse tipo de veículo caíram 31% em Minas Gerais e 16% no País, comprovando a situação adversa.

Procurado, o presidente do Sindicato dos Trabalhadores nas Indústrias Metalúrgicas, Mecânicas e de Material Elétrico de Sete Lagoas, Ernane Geraldo Dias, revelou que cerca de 830 empregados da planta estão com contratos suspensos. No local, a Iveco tem em torno de 2 mil colaboradores. Conforme ele, os funcionários seguem recebendo igualmente os direitos trabalhistas no layoff.

“Os trabalhadores que saíram de layoff não estão tendo nenhuma perda salarial. A empresa está complementando os salários e o 13º salário também será pago em sua totalidade. Inclusive, a participação de lucros, que o resultado fecha no dia 31 de dezembro e apura-se em janeiro, será pago no dia 31 do próximo mês”, destacou Dias, ressaltando ainda que os funcionários estão passando por cursos de qualificação on-line e têm ajuda de custo de R$ 80 para a internet.

Ganho de licitação traz boas perspectivas para o 2024 da Iveco em Sete Lagoas

Apesar de 2023 não ter sido tão favorável para as montadoras, o presidente do sindicato dos metalúrgicos de Sete Lagoas está otimista para o 2024 da Iveco no município. Ele recorda que a empresa ganhou uma licitação do governo federal para fornecer ônibus escolares e, motivada por isso, contratará aproximadamente 230 funcionários na cidade já a partir do final de janeiro.

Como citado por Dias, a Iveco ganhou recentemente uma concorrência do Fundo Nacional de Desenvolvimento Escolar (FNDE) e será, assim, um dos principais fornecedores de ônibus para o programa Caminho da Escola. A companhia será responsável pela entrega de 7,1 mil unidades, sendo 3,5 mil com capacidade para 59 estudantes e 3,6 mil para 44 estudantes. Os veículos serão produzidos na planta de Sete Lagoas e serão entregues no decorrer do próximo exercício.

Férias coletivas da Mercedes-Benz em Juiz de Fora e da Fiat em Betim

Outra montadora que aplicou layoff neste ano foi a Mercedes-Benz. Na planta de Juiz de Fora, na Zona da Mata, responsável pela produção de cabinas dos caminhões da marca, a empresa chegou a suspender o contrato de cerca de 300 empregados para gerenciar uma queda na demanda. A ação, entretanto, parece não ter afetado o cronograma anual e, segundo a empresa, as tradicionais férias coletivas no local tiveram início nessa segunda-feira (18) e vão até o dia 8 de janeiro.

Conforme o diretor do Sindicato dos Metalúrgicos de Juiz de Fora e Região (Stim-JF), Fernando Rocha, a produção da montadora está normalizada na unidade e a companhia deve fechar o ano estável ou com uma leve queda devido à adversidade do meio do ano. Ele aposta que 2024 será melhor do que 2023, mas lembra que o setor automotivo é bastante instável e é preciso aguardar.

Já as férias coletivas da Fiat no complexo industrial de Betim, na Região Metropolitana de Belo Horizonte (RMBH), terão início no dia 2 de janeiro e terminarão no dia 11, segundo a montadora.

Fabricantes de autopeças devem fechar o ano estáveis

Os fabricantes de autopeças de Minas Gerais devem fechar este ano estáveis em comparação ao ano passado. O diretor regional do Sindicato Nacional da Indústria de Componentes para Veículos Automotores (Sindipeças) no Estado, Fábio Sacioto, explica que o setor está diretamente ligado às montadoras e que a previsão é que as vendas de veículos também encerrem 2023 com quase nenhuma variação. Por outro lado, para 2024, as perspectivas são positivas.

Conforme Sacioto, que também é vice-presidente da Federação das Indústrias do Estado de Minas Gerais (Fiemg), a média diária de licenciamentos vem subindo nos últimos dias em função da injeção de capital na economia, como o 13º salário e a redução dos juros. “Temos sentido uma alta nas vendas dos veículos e por consequência na produção de autopeças”, disse. Segundo ele, a maioria dos fabricantes planeja conceder férias coletivas nas duas primeiras semanas de janeiro.

Construção Latino-americana - SP 19/12/2023

A General Motors e a Komatsu desenvolverão em conjunto um módulo de energia de célula de combustível de hidrogênio para o caminhão elétrico de transporte 930E da Komatsu. A GM, com sua tecnologia de célula de combustível de hidrogênio, e a Komatsu, fabricante global de equipamentos de mineração e construção, projetarão e validarão a tecnologia em conjunto.

“Encontrar novas maneiras de alimentar os equipamentos que nossos clientes precisam para realizar trabalhos vitais de mineração e construção é uma parte fundamental de nosso compromisso de apoiar um futuro mais sustentável”, disse Dan Funcannon, vice-presidente de engenharia e desenvolvimento da Komatsu na América do Norte. “Esse é um trabalho essencial que requer colaboração entre setores, e estamos entusiasmados em trabalhar com a GM nessa importante solução para uma oferta de transporte com zero emissão de escapamento.”

Leves e rápidas de reabastecer, a Komatsu disse que as células de combustível de hidrogênio são ideais para aplicações de eletrificação tradicionalmente alimentadas por motores a diesel. O hidrogênio fornece um método eficiente de acondicionar grandes quantidades de energia a bordo do veículo, sem comprometer a capacidade de carga útil. Além disso, as células de combustível oferecem uma solução de emissão zero de escapamento para veículos com requisitos extremos de transporte, como o caminhão de mineração Komatsu 930E, com uma carga útil nominal de 320 toneladas. Esses veículos normalmente operam em uma única mina durante toda a sua vida útil, simplificando os desafios de dimensionar e implementar uma infraestrutura eficiente de reabastecimento de hidrogênio para atender à frota de veículos.

“Na GM, acreditamos que as células de combustível podem desempenhar um papel fundamental em um futuro livre de emissões, ajudando a eletrificar aplicações mais pesadas além dos veículos de passeio”, disse Charlie Freese, diretor executivo do negócio global Hydrotec da GM. “Os caminhões de mineração estão entre os maiores e mais capazes veículos usados em qualquer setor, e acreditamos que as células de combustível de hidrogênio são as mais adequadas para fornecer propulsão de emissão zero para essas aplicações exigentes.”

Espera-se que os caminhões de mineração movidos a células de combustível da Komatsu forneçam um caminho adicional para a descarbonização além das soluções de carregamento de carrinho ou bateria estática, sem a necessidade de infraestrutura de carregamento adicional dentro das minas.

A Komatsu estabeleceu uma meta de reduzir suas emissões globais em 50% até 2030 e uma meta desafiadora de alcançar a neutralidade de carbono até 2050. A empresa disse que seus planos para atingir essas metas incluem a redução e a eliminação de emissões dentro da oferta de produtos da empresa, bem como nas instalações da empresa e na produção de seus produtos. A Komatsu também trabalha em estreita colaboração com seus clientes para reduzir e eliminar as emissões durante o uso do produto por meio de programas de otimização apoiados pelas soluções de tecnologia e serviços da Komatsu.

O objetivo da GM é ser totalmente neutra em carbono em seus produtos e operações até 2040.

A GM e a Komatsu pretendem testar o primeiro protótipo de veículo de mineração em meados da década de 2020 nas instalações de pesquisa e desenvolvimento da Komatsu no Arizona Proving Grounds. Esse veículo será alimentado por mais de 2 megawatts de cubos de energia Hydrotec.

A GM vem pesquisando e desenvolvendo produtos de célula de combustível há mais de 50 anos e oferece plataformas de tecnologia locais para baterias de íon-lítio e células de combustível de hidrogênio. A GM e a Komatsu acreditam que essas tecnologias complementares podem ajudar a estimular a adoção de soluções de mobilidade de baixa emissão e ajudar outros setores, além dos veículos de passeio, a atingir suas metas de sustentabilidade.

O Estado de S.Paulo - SP 19/12/2023

O mercado imobiliário deve ficar estável ou ter um crescimento pequeno em 2024 na comparação com 2023, de acordo com estimativa de representantes do setor. A medida vale tanto para a cidade de São Paulo - onde se concentram os lançamentos e vendas - como para o mercado nacional.

A visão é a de que o ambiente econômico é saudável no País, com juros em queda, inflação controlada, desemprego baixo e crescimento do Produto Interno Bruto (PIB) — fatores que favorecem as vendas de moradias. Além disso, as novas regras do Minha Casa, Minha Vida (MCMV) têm reaquecido o segmento popular, que deve liderar os lançamentos no próximo ano.

“Devemos ter um 2024 muito parecido com 2023, talvez um pouco melhor”, declarou o economista-chefe do Sindicato da Habitação (Secovi-SP), Celso Petrucci. Segundo ele, não há nada no momento que indique alguma piora nas atividades. “Diferentemente dos anos anteriores, estamos entrando em um novo ano com perspectiva melhor.”

Apesar das turbulências da economia brasileira, o desempenho do mercado imobiliário em 2023 pode ser considerado resiliente, comentou o presidente do Secovi-SP, Ely Werthein. “O ano está terminando de maneira muito superior ao que nós imaginamos que iria acontecer”, disse.

No acumulado dos últimos 12 meses até outubro, as vendas de imóveis residenciais novos na cidade de São Paulo tiveram alta de 8,7%, chegando a 75,8 mil unidades, enquanto os lançamentos sofreram queda de 10,3%, para 73,3 mil unidades, segundo pesquisa do Secovi-SP.

Com mais vendas do que lançamentos, o estoque diminuiu 6,1% em um ano, para 61,4 mil unidades em outubro. Desse total, 35% são unidades na planta, 64% em obras e apenas 1% são moradias recém-construídas. Ou seja: faltam apartamentos novos prontos para morar na capital paulista. Esse fato estimula a subida dos preços, apontou Werthein.

No começo de 2023, o clima era de incerteza sobre os rumos do País devido à troca do governo federal. Já ao longo do ano ficou claro que a economia brasileira iria crescer mais que o projetado, o que ajudou o mercado imobiliário. “Aquele ciclo negativo começou a se esvair”, frisou Wertheim.

Cenário nacional

O presidente da Câmara Brasileira da Indústria da Construção (CBIC), Renato Correa, também disse recentemente, em entrevista à imprensa, que espera avanços do mercado imobiliário no próximo ano. “A menos que haja algum fato novo, a expectativa é que o ano que vem seja melhor para mercado”, afirmou.

Ele também concordou que as vendas foram resilientes em 2023 no País, embora o clima de incertezas do começo do ano tenha feito as incorporadoras reduzirem os lançamentos. No acumulado dos nove primeiros meses de 2023 em comparação com o mesmo intervalo de 2022, os lançamentos diminuíram 16%, para 193,9 mil unidades, enquanto as vendas tiveram baixa de 3%, para 234,9 mil unidades, de acordo com levantamento da CBIC, que abrange 219 cidades.

Nos últimos meses, entretanto, já foi percebido um aumento na confiança dos empresários, com retomada de projetos devido aos incentivos do Minha Casa, Minha Vida. As novas regras que entraram em vigor em julho ampliaram os subsídios, reduziram os juros dos financiamentos e ampliaram o limite de preços no programa.

As medidas foram importantes para viabilizar a retoma dos lançamentos, segundo Petrucci. “A participação do Minha Casa, Minha Vida nas vendas totais tende a crescer significativamente a partir do quarto trimestre de 2023 e do primeiro trimestre de 2024", afirmou.

O presidente local da Federação Internacional Imobiliária (Fiabci), Flávio Amary, acredita que o segmento popular terá um peso importante para o setor no próximo ano. “O governo federal está preocupado em retomar o Minha Casa, Minha Vida, e as empresas estão preparadas para isso”, afirmou Amary. Ele lembrou ainda que vários alguns Estados, como São Paulo, colocaram de pé programas próprios para subsidiar a aquisição de moradias do MCMV pelas pessoas de baixa renda, representando um estímulo adicional para o setor.

Médio e alto padrão

Por sua vez, o mercado imobiliário de médio e alto padrão tende a caminhar mais lentamente devido aos juros altos dos financiamentos. Pela frente, o setor deve se beneficiar do ciclo de redução da Selic, o que deverá se refletir em queda nos juros do crédito habitacional no ano que vem — embora isso deva acontecer só da metade do ano em diante.

“É preciso ter taxas mais baixas para viabilizar a atividade do setor. O lado bom é que temos, hoje, um cenário de queda da Selic”, disse Amary. Ele observou que boa parte das pessoas interessadas na compra de um imóvel ainda deve aguardar a concretização da baixa dos juros na ponta, isto é, no financiamento bancário.

Segundo Petrucci, o financiamento via recursos da poupança é um ponto de atenção para 2024, mas não de preocupação excessiva. Apesar dos saques de recursos da caderneta, ainda há um saldo disponível em níveis considerados saudáveis, na sua avaliação.

Infomoney - SP 19/12/2023

O índice de confiança das construtoras dos Estados Unidos subiu de 34,0 em novembro para 37,0 em dezembro, informou a Associação Nacional das Construtoras (NAHB, na sigla em inglês). A expectativa de analistas da FactSet era de alta menor, para 36,0. Leituras abaixo de 50 indicam que mais construtoras veem as condições como ruins, ao invés de boas.

“A queda das taxas hipotecárias ajudou a pôr fim a um declínio de quatro meses na confiança das construtoras, e dados econômicos recentes sinalizam para uma melhoria das condições de habitação em 2024”, afirma a NAHB, na nota de divulgação do dado.

Valor - SP 19/12/2023

Se houver um estouro da bolha imobiliária chinesa e isso desencadear uma crise financeira, o crescimento econômico do país ficará estagnado em cerca de 1%, comprometendo seu objetivo de duplicar o produto interno bruto (PIB) até 2035, afirma o Centro Japonês de Pesquisa Econômica (JCER) num novo relatório.

O relatório projeta o crescimento do PIB para 18 países e regiões da Ásia-Pacífico até 2035, com atualizações anuais feitas para refletir as mais recentes políticas e condições econômicas. O JCER divulgou um resumo do relatório deste ano na segunda-feira.

A economia da China tem sido prejudicada pelos problemas do mercado imobiliário há mais de dois anos. Os planos do governo para reforçar o apoio financeiro às empresas imobiliárias poderão constituir um fardo excessivo para o sistema financeiro.

O manejo incorreto da resposta pode causar estragos. A lentidão nas vendas de condomínios e a queda dos preços poderão aumentar significativamente os descumprimentos nos empréstimos bancários, resultando em problemas financeiros generalizados nos bancos de pequeno e médio porte.

O JCER utilizou o estouro da bolha imobiliária como um de seus possíveis cenários de risco. Aqui, a crise surgiria em 2027 – o ano em que termina o terceiro mandato do presidente Xi Jinping.

As infraestruturas e outros investimentos provavelmente abrandariam acentuadamente à medida que o governo priorizasse o reembolso da dívida. As saídas de capital acelerariam e o yuan enfraqueceria da sua taxa atual de 7,1 em relação ao dólar para a faixa de 9.

A taxa de crescimento real da China seria zero em 2027 neste cenário, em oposição a 3,2% no cenário de base do relatório. Após 2029, o crescimento ficaria abaixo de 1,5%.

Uma desaceleração da China também prejudicaria o crescimento de outras economias através da estagnação do comércio. As taxas de crescimento real em 2027 para os 17 países e regiões fora da China seriam 0,7 a 0,9 pontos percentuais inferiores às do cenário de base.

A liderança de Xi pretende, até 2035, duplicar o PIB nominal da China e aumentar o seu PIB nominal per capita para o nível dos países moderadamente desenvolvidos, estimado entre US$ 20 mil e US$ 30 mil.

O relatório estima que, no caso de uma grande crise financeira, o PIB nominal da China em termos de yuan em 2035 seria apenas 1,9 vezes o de 2020. O PIB nominal per capita em termos de dólares seria ligeiramente superior a US$ 15 mil.

Prevê-se que tanto o PIB como o PIB per capita cumpram as metas do governo no cenário de base. A eliminação dos riscos financeiros decorrentes de problemas no setor imobiliário e nas finanças locais é fundamental para alcançar os objetivos de Xi.

Mesmo no cenário de base - em que não ocorra nenhuma crise econômica importante na China - a sua taxa de crescimento real continuará a desacelerar, caindo para menos de 3% em 2029 e para menos de 2% em 2035.

Um país que provavelmente aumentará a sua presença econômica é a Índia. Prevê-se que mantenha uma taxa de crescimento real de cerca de 6% ao ano e ultrapasse o Japão em PIB nominal em 2028. Nessa altura, o país se tornará a terceira maior economia do mundo, de acordo com as perspectivas econômicas do Fundo Monetário Internacional (FMI).

O JCER também calculou um cenário em que a China promova reformas para reverter a desaceleração do crescimento econômico.

Neste cenário, os riscos financeiros seriam reduzidos dando prioridade à alienação de empréstimos inadimplentes.

Na frente empresarial, o governo corrigiria sistemas criticados como pouco transparentes, tais como a sua lei de segurança nacional ampliada.

No comércio, as tensões com os Estados Unidos seriam aliviadas. O relatório assume que estes esforços aceleram a transformação digital e mantêm o crescimento da produtividade.

Neste cenário, a China poderia desfrutar de um crescimento real de 2,5% em 2035. Mas o PIB nominal desse ano seria apenas 80% ou mais do que o PIB dos Estados Unidos, mesmo que fizesse progressos nas reformas, tornando impossível para a China ultrapassar a economia americana.

Revista Ferroviaria - RJ 19/12/2023

Durante a cerimônia de inauguração da Rodovia do Contorno Mestre Álvaro, um novo trecho da BR-101 na Serra, na Grande Vitória, o presidente Luiz Inácio Lula da Silva (PT) disse que vai resolver os problemas das rodovias e de ferrovias no estado, e ressaltou os investimentos em educação.

Lula pousou às 14h40 no Aeroporto de Vitória e iniciou o evento de inauguração da rodovia na Serra por volta das 15h30. Durante o discurso, o presidente falou sobre a importância que a pasta de transportes tem para o governo federal.

Em quatro anos, o governo anterior investiu R$ 21 bilhões em transporte. Nós, em apenas um ano de governo, já colocamos R$ 23 bilhões nessa importante pasta, incluindo a obra do Contorno do Mestre Álvaro, no Espírito Santo” disse o presidente Lula.

O ministro de Transportes, Renan Filho, também reforçou que o estado está na rota de mais investimentos do governo federal.

“Só sabe o que significa uma rodovia como essa quem passou duas horas parado no trânsito da Serra. Povo capixaba, se prepare, porque o presidente Lula incluiu no PAC a duplicação da BR-262”, afirmou o ministro.

Foi lembrando dessa fala do ministro que Lula reforçou o comentário sobre as rodovias, mas não mencionou nenhum prazo para início ou conclusão das obras.

“Casagrande, eu tenho mais três anos de mandato, você tem três anos de mandato. E você pode ficar certo que a gente vai resolver o problema das ferrovias que o Renan falou, que a gente vai resolver o problema das rodovias que o Renan falou”, contou o presidente.

O governador Renato Casagrande (PSB) discursou antes do presidente e comentou sobre algumas obras cruciais para o estado, incluindo as de infraestrutura como transportes.

“Retomar as obras da BR-101 é fundamental. A gente fazer a ferrovia litorânea sul até Anchieta e depois até o Rio de Janeiro é fundamental. Duplicar a BR-262 é fundamental. A gente avançar na 259 lá de João Neiva, até Colatina, até Baixo Guandu, é fundamental para nós”, disse o governador.

Casagrande fazia referência às obras de construção da ferrovia EF-118. A Vale deve construir o trecho entre Santa Leopoldina e Anchieta, até o Porto de Ubu. O governo federal ainda estuda projetos para continuar a obra até o Rio de Janeiro.

A última vez em que o presidente Lula esteve no estado foi em dezembro de 2017, quando estava participando de caravanas para divulgar a sua pré-candidatura.

Em vários momentos, Lula ressaltou a educação como prioridade e prometeu investimentos na área para os próximos três anos do mandato. Após várias referências a Jair Bolsonaro (PL), mas sem mencionar o nome do ex-presidente, Lula questionou:

“Quantas faculdades, quantas escolas técnicas ele inaugurou?” Na sequência, falou sobre investimentos que têm sido feitos por sua administração em várias áreas e, segundo Lula, com valores mais vultuosos apenas em 2023 do que teriam sido aplicados nos quatro anos da gestão bolsonarista.

Outros investimentos

O governador Casagrande também anunciou, durante o discurso, a construção de 10 mil residências por meio do programa “Nossa Casa”, em parceria com o Minha Casa, Minha Vida, do governo federal.

As residências serão voltadas para faixa de um a três salários mínimos.

Porto Gente - SP 19/12/2023

O controle e a operação da dragagem definem os resultados.

Dragagem é um serviço essencial para manter a profundidade do porto e, por sua especificidade e custo elevado, a sua contratação como solução não é uma decisão trivial. Envolve conhecimentos técnicos especializados nas definições a serem adotadas na superação efetiva aos impasses à navegação, com foco nas reais necessidades do porto. Portanto, a prorrogação do atual contrato da Van Oord, no Porto de Santos, sem licitação, convém ser melhor debatido.

Contrato de longo prazo para a manutenção das cotas do Porto de Santos é uma opção ampla e longamente analisada nos fóruns técnicos, com consenso competente, embasado em conhecimentos e experiências. Tanto na garantia das melhores condições para a navegação, quanto de custos de execução pelo melhor prazo dos investimentos. Tendo a sobredragagem, como uma equação ganha-ganha, do porto e do empreiteiro, na promoção de produtividade.

Portanto, e pelo amplo consenso técnico robusto sobre esse tema no Porto de Santos, não há mais porque delongar, para definir uma solução compatível com o papel do porto do novo tempo. Ou seja, possibilitar a introdução de novas tecnologias a serem discutidas, por exemplo, caixas de sedimentação e uso benéfico de material. Afora a aplicação de equipamentos especiais negociados com a vantagem do prazo maior. Trata-se das melhores práticas para um porto corresponder aos desafios inovadores e sustentáveis.

Essas questões conceituais e práticas operacionais, são determinantes da qualidade dos resultados. Por isso, deve ser apurada, com muita luz e prestados os esclarecimentos devidos, sobre a denúncia da DTA Engenharia à Autoridade Portuária,” de que a empresa Van Oord não possui o parque de dragas contratado”. Problema que também expõe a fragilidade dos portos do Brasil, País que tem uma extensão de costa de 7.600 km e não possui dragas com bandeira nacional.

A lama da dragagem do Porto de Santos exige uma gestão que assegure os seus limites ao âmbito da engenharia, através da mecânica dos solos, levando em conta as características estuarinas, do lagamar e das contribuições fluviais; tipos de dragas empregadas e as épocas mais oportunas. Consideração que visam a produtividade. Fator, este, que se caracteriza pela influência da qualidade do ambiente de negócios.

A concessão do canal de navegação do Porto de Santos por parceria público-privado (PPP), por longo prazo, é há muito proposta como incremento da competitividade do produto nacional no mercado internacional. Englobar na PPP o aprofundamento do canal (investimento) com a manutenção (custeio), a exemplo de Paranaguá, abrevia tempo, reduz custos e promove resultados competitivos. Será o início de um novo ciclo do principal porto do Brasil.

Globo Online - RJ 19/12/2023

O preço do petróleo subiu nesta segunda-feira depois que a britânica BP decidiu interromper o tráfego de seus petroleiros no Mar Vermelho, devido ao aumento dos ataques a navios por milícia houthi no Iêmen. É o sinal mais claro de que os ataques a embarcações na região podem afetar o comércio de petróleo desde o início da guerra entre Hamas e Israel. A Equinor ASA, da Noruega, fez um anúncio semelhante horas depois.

O barril do tipo Brent, a referência global, subia 1,5%, para US$ 78,06 por volta das 10h20. Já o barril do WTI, referência nos Estados Unidos, avançava 1,4%, para US$ 72,83 por barril.

A petrolífera britânica acrescentou que manterá interrupção sob revisão contínua, mas que o bem-estar da tripulação é a prioridade da empresa.

"À luz da deterioração da situação de segurança para o transporte marítimo no Mar Vermelho, a BP decidiu pausar temporariamente todos os trânsitos através do Mar Vermelho", disse a empresa em um comunicado.

"Manteremos essa pausa preventiva sob revisão contínua, sujeita às circunstâncias à medida que elas evoluem na região", completou a companhia.

Nesta segunda-feira, houve dois novos ataques contra navios comerciais perto do estreito de Bab al-Mandab, que liga o Mar Vermelho ao Golfo de Adem. Uma embarcação norueguesa carregada de óleo vegetal que ia para as ilhas Reunião foi atingida por um míssil houthi.

Modelos integram campanha da empresa com influenciadores nas redes sociais

Os ataques agora estão ocorrendo quase diariamente. Um comitê de seguros que avalia o risco marítimo ampliou a área do Mar Vermelho que, segundo ele, é a mais perigosa.

Os Huthis lançaram várias rajadas de mísseis e ‘drones’ contra o sul de Israel nos últimos dois meses, bem como contra navios com bandeira israelita ou propriedade de empresas de Israel no Mar Vermelho e no Estreito de Bab al Mandeb.

Custo do frete e efeito sobre cadeia de suprimentos

Segundo a CNN, a notícia acabou perturbando todo o mercado de energia: os preços futuros do contrato de referência de gás natural da Europa saltaram 5,5% nesta manhã, sendo negociados a € 35 (US$ 38,20) por megawatt-hora.

Esse valor ainda está bem abaixo do recorde histórico de € 320 (US$ 349,24) por megawatt-hora registrado em agosto de 2022, no auge da crise energética do continente, mas é um sinal claro da interrupção do fornecimento de energia após os ataques.

As maiores empresas de transporte de contêineres do mundo também interromperam o trânsito por uma das vias comerciais mais vitais do mundo, em uma medida que, segundo especialistas, pode atrapalhar as cadeias de suprimentos e aumentar os custos de frete.

MSC, Maersk, CMA-CGM e Hapag-Lloyd disseram nos últimos dias que evitariam o Canal de Suez, que conecta o Mar Mediterrâneo ao Mar Vermelho, por questões de segurança.

Petróleo ainda abaixo da cotação de 2022

Já uma empresa que fornece milhares de tripulantes para embarcações também estava pedindo aos armadores que considerassem rotas alternativas.

- A escalada tem ido além do que já vimos em qualquer outro momento - disse Lars Barstad, diretor executivo do braço de gestão da Frontline Plc, um dos maiores proprietários de navios-tanque do mundo, em uma entrevista à Bloomberg TV.

Ele acrescentou:

- Tememos que seja apenas uma questão de tempo até vermos um navio que não tenha nenhuma relação com Israel ou com qualquer parte do conflito ser atacado .

Apesar dos riscos geopolíticos, o petróleo caiu mais de 20% em relação à alta do fim de setembro e está 10% abaixo no ano em meio ao aumento da oferta de xisto nos Estados Unidos e ao ceticismo em relação aos cortes de produção prometidos pela Opep+, grupo que reúne os maiores exportadores de petróleo e aliados.

Uma mudança na perspectiva da política de taxas do Federal Reserve (Fed), o banco central americano, também fez com que os preços oscilassem nos últimos dias, com as autoridades recentemente se afastando das apostas de cortes agressivos no próximo ano.

Seguro reavaliado

Na segunda-feira, o Comitê Conjunto de Guerra expandiu a parte do Mar Vermelho que considera ser parte das águas mais arriscadas do mundo. Essa expansão significará que o período de tempo em que os navios precisam de cobertura contra riscos de guerra aumentará. O custo dessa cobertura aumentou quase dez vezes desde o início dos ataques.

Três navios porta-contêineres foram atacados no espaço de cerca de um dia no fim da semana passada, levando, além da MSC, Maersk, CMA-CGM e Hapag-Lloy, outras empresas a anunciar planos para se manterem afastados.

Nesta segunda-feira, a transportadora de contêineres alemã Hapag-Lloyd AG, que na sexta-feira interrompeu as viagens pelo Mar Vermelho, disse que também estava enviando vários navios pelo sul da África em vez de passar por Suez. Isso continuará até que o canal e o Mar Vermelho estejam seguros novamente, disse um porta-voz.

Há 46 navios porta-contêineres que foram desviados para o extremo sul da África em vez de usar o Mar Vermelho e outros 78 aguardando instruções, disse Ryan Petersen, fundador da empresa de logística Flexport, na rede social X, ex-Twitter.

Valor - SP 19/12/2023

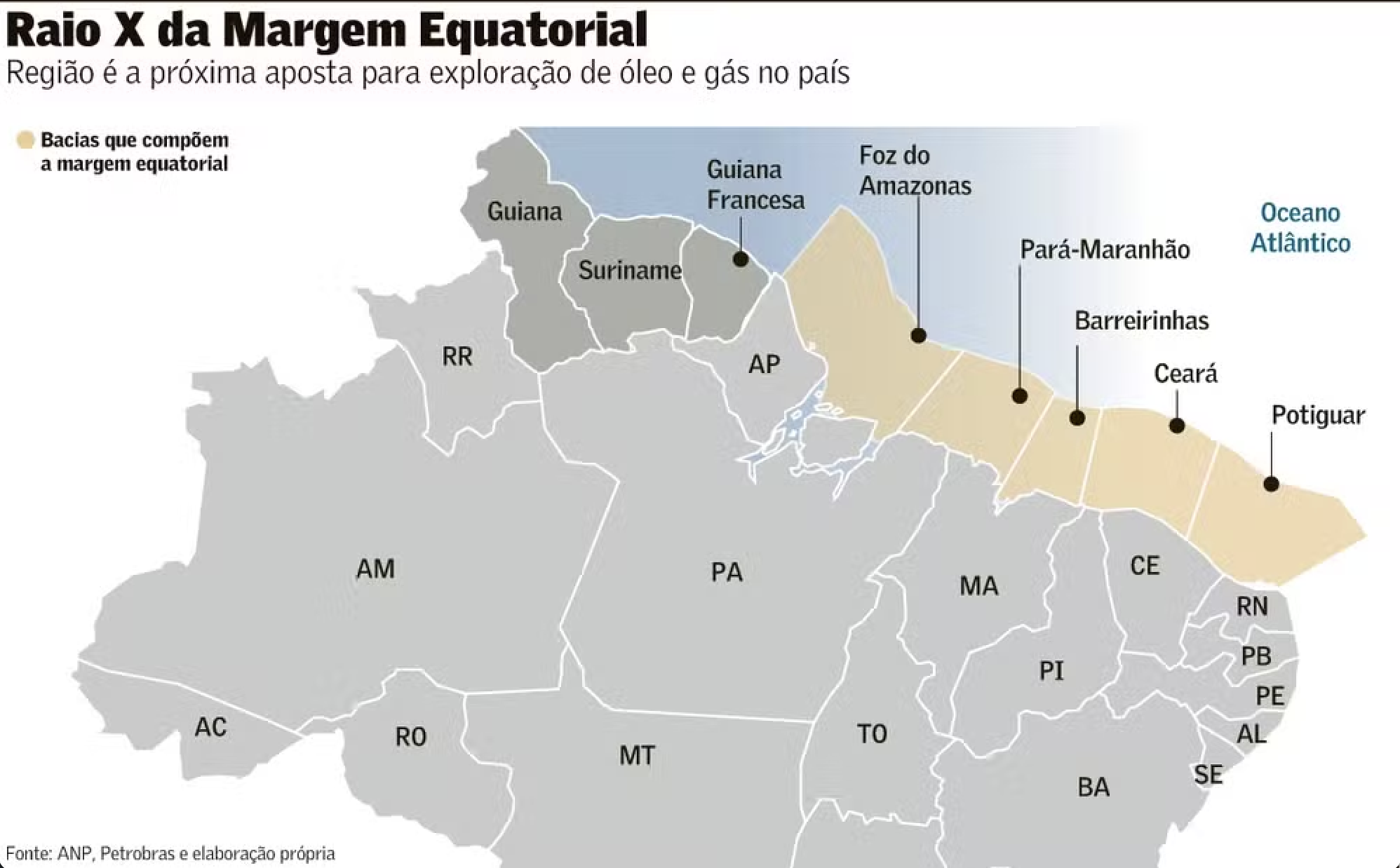

Exploração de petróleo na foz do Amazonas, que pode ampliar capacidade produtiva da Petrobras, divide o governo