Seja bem-vindo ao INDA!

Investing - SP 15/01/2024

O banco Itaú BBA decidiu elevar a recomendação da CSN (BVMF:CSNA3) para market perform, conforme apontado em relatório divulgado aos clientes e ao mercado em que ajusta as projeções para a companhia e para CSN Mineração (BVMF:CMIN3), que possui a mesma indicação, equivalente à neutra.

Os analistas elevaram as estimativas de Ebitda para as companhias, em meio à melhor expectativa para preços do minério de ferro. Enquanto a CSN Mineração é considerada com múltiplos não tão atrativos, com preço-alvo de R$7,4, haveria riscos de execução para ampliação do pipeline, na opinião do banco.

Enquanto isso, CSN, com preço-alvo de R$20, foi elevada diante da melhor expectativa operacional e valuation justo, na opinião do banco. A geração de caixa fraca é um dos motivos para que a visão não seja tão construtiva, pondera o Itaú BBA.

Às 14h32 (de Brasília), as ações da CSN caíam 0,73%, a R$17,74, enquanto as da CSN Mineração perdiam 0,42%, a R$7,18.

Valor - SP 15/01/2024

Recursos financiarão novos fornos elétricos para siderurgia e uma planta de redução direta

A ArcelorMittal e o Estado francês investirão 1,8 bilhão de euros (US$ 2 bilhões) para reduzir o carbono gerado pela fábrica siderúrgica da empresa em Dunquerque, reduzindo as emissões industriais do país em 6%.

O dinheiro financiará dois fornos elétricos e uma planta de redução direta no local, disse o ministro das Finanças, Bruno Le Maire, em entrevista coletiva no domingo com jornalistas. A contribuição do Estado francês poderá crescer a 850 milhões de euros.

A Arcelor assinará uma carta de intenções com a Electricite de France para um contrato de fornecimento de energia nuclear de longo prazo, disse Le Maire.

A França e a ArcelorMittal já haviam anunciado as linhas gerais do esforço. Le Maire viajará na segunda-feira à central nuclear da EDF em Gravelines, no norte de França, e à fábrica siderúrgica vizinha de Dunquerque para promover o investimento. Ele foi renomeado para o cargo na semana passada em uma mudança de gabinete pelo presidente Emmanuel Macron, com uma pasta que foi expandida para incluir energia.

O Estado de S.Paulo - SP 15/01/2024

Espera-se que o governo reconheça a contribuição do BC para a economia e que faça sua parte

Pela primeira vez desde 2020, a inflação voltou a ficar dentro da meta traçada pelo Conselho Monetário Nacional (CMN). O Índice Nacional de Preços ao Consumidor (IPCA) encerrou o ano em 4,62%, acima do centro da meta de 3,25%, mas dentro do limite superior, de 4,75%. O resultado, sem dúvida alguma positivo, mostra o sucesso do trabalho do Banco Central (BC). Mesmo sob intensas críticas do governo e do presidente Lula da Silva, a instituição soube conduzir a política monetária de forma a cumprir seu objetivo principal.

A inflação do mês de dezembro mostrou, no entanto, que o desafio de domar os preços é um esforço permanente. É verdade que o resultado foi bem melhor do que se esperava no início de 2023, quando poucos acreditavam que a meta seria cumprida. Certamente o recuo nos preços dos alimentos e das cotações de petróleo, o comportamento dos bens industriais e a valorização do câmbio contribuíram de maneira fundamental para facilitar a tarefa do BC ao longo do ano, mas a autonomia formal da instituição garantiu que o trabalho fosse realizado a despeito das pressões, que vieram, inclusive, de parte do mercado financeiro.

O IPCA de dezembro avançou 0,56%, na menor variação para o mês desde 2018. O resultado, porém, veio acima do teto das estimativas dos analistas ouvidos pelo Projeções Broadcast, que previam um aumento de 0,38% a 0,55%. O motivo foi o comportamento do grupo Alimentos e Bebidas, que subiu 1,11%, bem mais que o esperado para o mês, mas nenhum grupo registrou deflação no período.

A prévia da inflação, medida pelo IPCA-15, já havia assustado os analistas. Divulgado no fim de dezembro, o índice surpreendeu ao subir 0,40%, também acima das projeções do mercado. À época, o ministro da Fazenda, Fernando Haddad, mencionou que a única fonte de preocupação era o preço das passagens aéreas.

Agora, ficou claro que há mais itens a terem o comportamento monitorado com cuidado. Os serviços, que pressionaram a inflação durante o ano todo, subiram 0,60% em dezembro e, no ano, acumularam alta de 6,22%, e embora tenham recuado nos últimos meses, permanecem em nível elevado. Os núcleos da inflação de dezembro, que excluem os itens mais voláteis, ficaram em uma média de 0,45% a 0,50%, o que significa uma variação entre 4,5% e 5% em termos anuais – muito acima da meta de 3% definida para 2024.

Há dúvidas sobre se o resultado do mês passado é pontual e típico de fim de ano ou se expressa uma tendência de aceleração mais preocupante. Porém, nada indica que o BC deverá afrouxar a taxa básica de juros mais rapidamente, e o mercado continua a esperar cortes de 0,50 ponto porcentual nas reuniões do Comitê de Política Monetária (Copom) a serem realizadas em janeiro e março.

Com o retorno da inflação à meta, espera-se que o governo saiba reconhecer a contribuição do BC para a economia. A inflação elevada funciona como um imposto que corrói o poder de compra dos mais pobres. Cabe ao governo, por meio de uma política fiscal mais responsável, também fazer a sua parte.

Globo Online - RJ 15/01/2024

A China registrou a mais longa sequência de queda de preços ao consumidor desde 2009. Em dezembro, a deflação foi de 0,9%, informou o órgão oficial de estatística do país. Foi o terceiro mês seguido de queda no índice de preços.

Mas por que a deflação preocupa? Que riscos esse cenário impõe para a economia chinesa e para o mundo?

Sinais de fraqueza na economia

A deflação na China veio acompanhada de outros indicadores que sinalizam uma maior fraqueza na economia. O risco é que a queda de preços dificulte ainda mais o crescimento econômico, o que teria efeitos no resto do mundo, já que a China é a segunda maior economia do planeta.

As exportações chinesas recuaram 4,6% em 2023, no primeiro declínio anual em sete anos, embora os dados de dezembro mostrem algum alívio, com alta de 2,3% em relação ao mesmo mês do ano anterior.

- A China precisa agir com ousadia para quebrar o ciclo deflacionário. Caso contrário, cairá numa espiral negativa - disse Raymond Yeung, economista-chefe para China no Australia & New Zealand Banking Group, acrescentando que as empresas têm reduzido seus preços de venda e trabalhadores migrantes têm aceito salários mais baixos.

Ações do banco central

Ele está entre os economistas que esperam cortes de juros para impulsionar a demanda interna e a confiança do consumidor, que permaneceu fraca durante o ano passado. A maioria dos analistas consultados pela Bloomberg prevê que na próxima segunda-feira o Banco Popular da China irá reduzir os juros de referência de um ano pela primeira vez desde agosto, além de injetar mais dinheiro no sistema financeiro.

Atrações do local bateram sete recordes mundiais

A deflação persistente também reduz o valor das exportações chinesas e as torna mais baratas para os consumidores estrangeiros. Em outubro, o índice de preços de exportação atingiu o nível mais baixo já registrado em uma série de dados iniciada em 2006.

Os preços dos alimentos caíram 3,7%, menos do que a queda de 4,2% registada em novembro. O núcleo da inflação — que exclui alimentos e energia — foi de 0,6% em dezembro, inalterado em relação a novembro.

- Os dados não aliviam realmente as preocupações deflacionárias na China - afirmou Michelle Lam, economista para China do Société Générale, referindo-se aos preços ao consumidor e ao produtor.

Ela destacou que o valor dos imóveis também tem caído, o que pode reduzir os gastos das famílias e gerar mais pressão de queda de preços.

Monitor Digital - RJ 15/01/2024

O índice de preços ao consumidor (IPC) da China, principal indicador da inflação, caiu 0,3% na comparação anual em dezembro de 2023, mostram os dados oficiais nesta sexta-feira.

A queda diminuiu em relação ao declínio anual de 0,5% registada em novembro do ano passado, de acordo com o Departamento Nacional de Estatísticas (DNE).

O estatístico do DNE, Dong Lijuan, atribuiu a diminuição cada vez maior à onda de frio e à maior demanda dos consumidores antes do feriado de Ano Novo.

Os preços dos alimentos caíram 3,7% na comparação anual em dezembro. O preço da carne suína, um alimento básico na China, caiu 26,1% em relação ao ano anterior e arrastou o IPC para baixo em 0,43 ponto percentual.

Os preços dos produtos não alimentares subiram 0,5% em termos anuais, elevando o IPC em 0,38 pontos percentuais.

O núcleo do IPC, que exclui os preços dos alimentos e da energia, subiu 0,6% em termos anuais no mês passado, mantendo um aumento moderado.

Numa base mensal, o IPC subiu 0,1% em dezembro ante o mês anterior, revertendo uma descida de 0,5% registada em novembro do ano passado.

Em 2023, o IPC do país subiu 0,2%, segundo o DNE.

Os dados desta sexta-feira também revelaram que o índice de preços ao produtor (IPP) da China, que mede os custos dos produtos na porta da fábrica, caiu 2,7% em termos anuais em dezembro.

Numa base anual, o IPP em 2023 caiu 3% em comparação com 2022. Fim

Globo Online - RJ 15/01/2024

Nove entre os 15 estados analisados pela Pesquisa Industrial Mensal (PIM) Regional registraram taxa positivas em novembro. Na média a alta em relação a outubro foi de 0,5%. O Paraná registrou a maior alta 5,4%, sendo a segunda maior influência para um resultado positivo em novembro. Maior economia do país, São Paulo teve a maior influência do resultado mensal, com um crescimento de 1,9% da produção industrial, ficando acima de seu patamar pré-pandemia. O desempenho da indústria paulista foi puxado pelo setor farmacêutico, que teve destaque no cenário nacional.

Já a produção industrial do estado do Rio de Janeiro avançou 3,7% em comparação ao mês anterior, o terceiro maior entre os 15 locais pesquisados pelo IBGE. Com o resultado, a indústria fluminense renova a máxima histórica da série iniciada em 2002, mantendo-se 13% acima do nível pré-pandemia, destaca a análise da Federação das Indústrias do Rio de Janeiro (Firjan).

Novembro foi o quarto mês consecutivo de resultados positivos na produção industrial paranaense, que acumula ganho de 14,5%. O estado se encontra 9,6% acima do patamar pré-pandemia. Segundo a analise do IBGE, no entanto, assim como em São Paulo, é necessário aguardar para ver se essa melhora vai ser tornar um crescimento sustentado.

O setor que tem mais influenciado essa indústria nos últimos meses é o de derivados do petróleo, o que é claro, por exemplo ao olhar o desempenho da indústria fluminense. Enquanto a indústria nacional se mantém estagnada, a fluminense cresceu 4,4% em 12 meses. Esse avanço, destaca a Firjan, é atribuído tanto ao desempenho positivo da indústria extrativa, que aumentou 7,5% em 12 meses, quanto ao segmento de transformação que cresceu apenas 1%.

Na avaliação de Bernardo Almeida, analista da pesquisa do IBGE, " é possível fazer uma relação com o avanço de 0,5% em relação à queda da taxa de juros, um efeito de uma política monetária mais expansionista. A queda da taxa de juros causa impacto direto na renda disponível das famílias, de maneira que o crédito está menos encarecido".

Almeida destaca, no entanto, que os juros ainda estão em patamares elevados, mas já há uma expectativa de "melhora na renda disponível das famílias, o que aumenta o consumo e impacta diretamente na cadeia produtiva industrial” .

O Estado de S.Paulo - SP 15/01/2024

Duas são as características atuais do mercado de trabalho no Brasil, e ambas são uma consequência da política fiscal expansionista. A primeira é que, mesmo com a política monetária no território restritivo, há mais de um ano a taxa de desemprego vem se mantendo em torno de 8%, que, no caso brasileiro, é próxima do pleno emprego. A segunda é que, mesmo após a recuperação em relação ao choque da pandemia, a taxa de participação média a partir de 2022 vem se mantendo um ponto porcentual abaixo do período de 2012 a 2019.

Ao elevar a demanda agregada, a política fiscal expansionista aumenta a taxa neutra de juros e reduz a potência da política monetária. Com isso, cresce o consumo das famílias estimulado pelo nível de emprego mais alto e pelas transferências de renda, mas devido à taxa real de juros mais alta cai a formação bruta de capital fixo, o que reduz o crescimento do PIB potencial.

Além do efeito direto sobre o consumo, ao reduzir a taxa de participação as transferências de renda reduzem a oferta de trabalho, o que eleva a massa real de salários, sustentando a demanda por bens e serviços e pressionando a inflação de serviços.

O que acabei de descrever é uma faceta importante do conflito entre uma política fiscal expansionista e uma política monetária restritiva. Para que o PIB potencial cresça é necessário aumentar os investimentos em capital fixo, o que exige taxas de juro reais baixas. Para isso teríamos de gerar superávits primários que reduzissem a dívida pública e a taxa real neutra de juros, como ocorreu entre 2002 e 2010. Como o atual governo tem uma visão diferente, de que o crescimento não depende dos juros reais baixos, e sim dos gastos, recusa-se a adotar a disciplina fiscal necessária, colhendo uma taxa real de juros mais alta e um crescimento mais baixo do PIB potencial.

Cabe ao governo encontrar a solução para este problema. Redes de proteção social mais amplas impõem o inevitável aumento de impostos, que devem incidir sobre os mais ricos, e o controle dos gastos, com a avaliação dos retornos sociais obtidos, e o que assistimos é uma tímida tentativa de elevar os impostos dos mais ricos sem nenhuma tentativa de controlar os gastos ou de avaliar seus efeitos. A partir da pandemia tornou-se necessário ampliar a rede de proteção social, com reflexos no aumento de gastos, mas ficou também claro que o objetivo deste governo é muito parecido com o do governo anterior durante a campanha eleitoral, qual seja, aumentar os gastos, quaisquer que eles sejam, de forma a sustentar a sua popularidade. Mas, a eleição para presidente ocorrerá apenas em 2026, como chegaremos até lá?

IstoÉ Online - SP 15/01/2024

As exportações da China registraram seu primeiro recuo em sete anos em 2023, conforme dados oficiais publicados nesta sexta-feira (12), números que colocam luz sobre a tensão com os Estados Unidos e o impacto da fraca recuperação da economia global.

As exportações caíram 4,6% em 2023, a primeira contração anual desde 2016.

Nos últimos meses do ano, as exportações registraram uma alta, mas esses números interanuais são comparados ao fraco desempenho de 2022, um período marcado pelas políticas contra a covid-19.

As vendas para o exterior são um componente-chave do crescimento da economia chinesa nas últimas quatro décadas, e esses números coincidem com a publicação dos dados dos preços ao consumidor que mostraram que o país está em deflação pelo terceiro mês consecutivo.

A tendência também reflete a mudança geopolítica, já que o comércio anual com os Estados Unidos caiu pela primeira vez em quatro anos. As trocas comerciais com a Rússia bateram recorde, no entanto, apesar da pressão internacional para isolar Moscou depois da ofensiva na Ucrânia.

“A complexidade, a gravidade e a incerteza do entorno externo aumentam, e temos de superar essas diferenças e fazer um esforço maior para continuar impulsionando o crescimento do comércio exterior”, afirmou o vice-ministro do Escritório Geral de Alfandêgas, Wang Lingjun.

Os dados de 2023 também mostraram que as importações caíram 5,5%.

– A ameaça da deflação –

A diminuição da demanda por bens importados se reflete nos dados do Índice de Preços ao Consumidor (IPC), que contraiu 0,3% em dezembro, em termos interanuais, prolongando a deflação pelo terceiro mês consecutivo.

A inflação na China em 2023 foi de 0,2%, segundo dados do Escritório Nacional de Estatística, um grande contraste com outras grandes economias que registram um aumento dos preços que complica o trabalho dos bancos centrais e prejudica os consumidores.

Em julho, pela primeira vez desde 2021, a China caiu em deflação e, depois de um breve aumento em agosto e setembro, os preços voltaram a se contrair a partir de outubro.

A deflação faz os bens se tornarem mais acessíveis. Representa, porém, um desincentivo econômico, já que muitos consumidores adiam suas compras com a expectativa de uma queda dos preços ainda maior.

Isso desacelera a demanda e pode levar as empresas a cortar a produção, congelar contratações, ou reduzir suas plantas.

– Recorde do comércio com a Rússia –

Os dados do comércio mostraram que o volume das trocas entre China e Rússia aumentaram 26,3% e chegaram a um recorde de 240 bilhões de dólares (1,1 trilhão de reais).

Pequim e Moscou se aproximaram politicamente e estreitaram seus vínculos econômicos desde que a Rússia lançou sua ofensiva na Ucrânia em fevereiro de 2022.

A China argumenta que é neutra, mas se nega a condenar a invasão lançada por Moscou, uma postura criticada pelas potências ocidentais.

No mesmo período, o volume do comércio entre China e Estados Unidos diminuiu 11,6%, a 664 bilhões de dólares (3,2 trilhões de reais), sua primeira queda desde 2019.

IstoÉ Dinheiro - SP 15/01/2024

Num dia de otimismo no mercado internacional, o dólar caiu pela segunda vez seguida e atingiu o menor valor do ano. A bolsa de valores interrompeu uma sequência de três quedas e fechou em leve alta. O dólar comercial encerrou esta sexta-feira (12) vendido a R$ 4,857, com queda de R$ 0,034 (-0,37%). A cotação chegou a abrir em alta, mas inverteu o movimento e passou a cair após a abertura dos mercados norte-americanos. Na mínima do dia, por volta das 11h45, a moeda chegou a ser vendida a R$ 4,83.

Com o desempenho desta sexta, a moeda norte-americana atingiu o menor nível desde 28 de dezembro. Em janeiro, porém, a divisa acumula pequena valorização de 0,08%.

No mercado de ações, a sessão teve ganhos. O índice Ibovespa, da B3, fechou aos 130.988 pontos, com avanço de 0,26%, impulsionado por ações de petroleiras e mineradoras. Apesar da alta desta sexta, o indicador fechou a semana com perda de 0,72%.

A divulgação de dados econômicos contraditórios nos Estados Unidos trouxe turbulências ao mercado global nesta semana. Na quinta-feira (11), a inflação ao consumidor na economia norte-americana ficou acima do esperado, mas, nesta sexta, a inflação ao produtor veio abaixo das expectativas.

Os números da inflação ao consumidor tinham feito os investidores globais apostarem que o Federal Reserve (Fed, Banco Central norte-americano) só começará a cortar os juros da maior economia do planeta em maio. No entanto, os dados da inflação ao produtor aumentaram a chance de que as reduções comecem em março. Taxas mais baixas em economias avançadas atraem capitais para países emergentes, como o Brasil, empurrando o dólar para baixo e a bolsa para cima.

Infomoney - SP 15/01/2024

Os contratos futuros de minério de ferro caíram nesta sexta-feira e também seguiam para uma queda semanal, apesar da recuperação registrada na véspera devido a esperanças de estímulos, uma vez que os dados econômicos persistentemente fracos da China, principal mercado consumidor, prejudicaram as perspectivas de demanda e o sentimento dos investidores.

O contrato de maio de minério de ferro mais negociado na Bolsa de Mercadorias de Dalian (DCE) da China encerrou as negociações do dia com queda de 1,76%, a 948,5 iuanes (132,36 dólares) a tonelada, o menor valor desde 21 de dezembro de 2023, encerrando a semana com queda de 5,5%.

O minério de ferro de referência para fevereiro na Bolsa de Cingapura caiu 3,28%, atingindo o nível mais baixo desde 6 de dezembro, a 129,9 dólares a tonelada, caindo 6,3% na semana até o momento.

Os preços ao consumidor da China acentuaram o declínio pelo terceiro mês em dezembro, enquanto os preços de fábrica também caíram, mostraram dados oficiais, destacando as persistentes pressões deflacionárias em uma economia que luta para construir uma recuperação sólida.

A queda na demanda devido às margens reduzidas entre as siderúrgicas chinesas também prejudicou os preços do minério de ferro nesta semana.

“A onda de reabastecimento de matérias-primas das usinas antes do feriado pode acabar sendo mais fraca do que o esperado em meio ao contínuo sofrimento com as perdas”, disseram analistas da Huatai Futures em uma nota.

As importações de minério de ferro da China em 2023 atingiram recorde, com um aumento de 6,6% em relação ao ano anterior, mostraram dados alfandegários na sexta-feira, graças à demanda mais forte em meio à ausência de limites para produção de aço exigidos pelo governo e exportações de aço acima do esperado.

Já a Ferrexpo relatou uma queda de 33% na produção anual de pelotas de minério de ferro, já que a mineradora com foco na Ucrânia enfrentou mais um ano de interrupções causadas pela invasão russa.

Investing - SP 15/01/2024

As importações de minério de ferro pela China em 2023 atingiram um recorde, com um aumento de 6,6% em relação ao ano anterior, mostraram dados alfandegários na sexta-feira, graças a uma demanda mais forte em meio à falta de limites para a produção de aço exigidos pelo governo.

Exportações de aço da China acima do esperado também impulsionaram a importação de minério de ferro.

O maior consumidor de minério de ferro do mundo importou um total de cerca de 1,18 bilhão de toneladas métricas no ano passado, segundo dados da Administração Geral de Alfândega do país.

O total de 2023 também marcou o primeiro aumento desde 2020, uma vez que Pequim introduziu um limite em sua produção anual de aço em 2021 e 2022 para ajudar a conter as emissões de carbono, reduzindo a demanda pelo principal ingrediente de fabricação de aço nesses anos.

As importações de minério de ferro da China em 2021 e 2022 caíram 3,9% e 1,5% em relação ao ano anterior, respectivamente.

No entanto, não houve limites para a produção de aço em 2023, já que a segunda maior economia do mundo está lutando para se recuperar da era da Covid-19, em parte devido aos persistentes problemas imobiliários.

A produção de aço bruto nos primeiros 11 meses de 2023 aumentou 1,5% em relação ao ano anterior, chegando a 952,14 milhões de toneladas, segundo dados oficiais, o que aumentou a demanda por matérias-primas.

Um fator que possivelmente sustenta a maior demanda de minério é que as usinas preferiram usar cargas mais baratas e de menor qualidade enquanto lutavam para gerar lucros no ano passado, disseram analistas, traders e usinas.

É preciso mais minério de ferro de grau inferior para produzir uma tonelada de aço do que com minério de grau superior.

Em 2023, as exportações totais de minério de ferro do Brasil, importante fornecedor da China, alcançaram 378,5 milhões de toneladas, alta anual de 10% e o maior patamar desde as 389,8 milhões de toneladas registradas em 2018, antes do desastre com uma barragem da Vale (BVMF:VALE3) em Brumadinho (MG), em 2019, o que impactou a produção da mineradora.

É provável que as importações de minério pela China em 2024 continuem aumentando, embora em um ritmo mais lento, com uma previsão de crescimento moderado no consumo de aço, disse Zhuo Guiqiu, analista da Jinrui Futures, com sede em Shenzhen.

Em dezembro, a China importou 100,86 milhões de toneladas de minério de ferro, uma queda de 1,83% em relação aos 102,74 milhões de toneladas de novembro, uma vez que mais usinas iniciaram a manutenção dos altos-fornos devido à contração das margens do aço.

O volume de dezembro se compara a 90,86 milhões de toneladas no mesmo mês de 2022.

COMÉRCIO DE AÇO

As exportações chinesas de produtos siderúrgicos em dezembro de 2023 aumentaram 43,2% no ano, para 7,73 milhões de toneladas, levando o total anual de embarques a uma máxima de sete anos de 90,26 milhões de toneladas, um aumento de 36,2%, mostraram os dados alfandegários, superando as expectativas do mercado.

"O aumento das exportações se deve ao enfraquecimento da demanda doméstica. O principal aumento foi impulsionado por produtos longos, que foram duramente atingidos pelo setor imobiliário chinês em dificuldades", disse Tomas Gutierrez, chefe de dados da consultoria Kallanish Commodities, sediada no Reino Unido.

"As exportações líquidas de aço da China cairão em 2024, mas provavelmente permanecerão acima da média de cinco anos", acrescentou Gutierrez.

O maior produtor de aço do mundo também importou 665.000 toneladas de produtos siderúrgicos no mês passado, elevando o total de 2023 para 7,65 milhões de toneladas, uma queda de 27,6% em relação a 2022.

Money Times - SP 15/01/2024

O ano não começou muito bem para investidores da Vale (VALE3). Em nove pregões, o papel subiu somente uma vez. E mesmo assim, uma elevação tímida, de 0,53%, em 11 de janeiro.

No período, a ação acumula queda de 7%. Tudo isso, claro, está relacionado com a fraqueza do minério de ferro. Nos últimos cinco dias, os contratos de futuros da commodity, negociados na bolsa de Dailan, na China, tombaram 5%. O temor recai, novamente, na fraqueza da economia chinesa.

E se depender dos gráficos, mais quedas deverão vir na próxima semana. Segundo o analista da XP, Gilberto Coelho, VALE3 está em tendência de baixa no curto prazo e abaixo de R$ 71,85 projetaria de R$ 69,88 a R$ 67,92. Tem resistências em R$ 72,91 e R$ 76,83.

Na sexta, o papel fechou a R$ 71,69. Veja abaixo

Vale ainda é uma ação para comprar?

O Itaú BBA atualizou a tese da Vale, cortando por US$ 1 o preço-alvo do ADR (American Depositary Receipt, certificado de ação emitido nos Estados Unidos e com lastro em valores mobiliários de emissão de uma companhia estrangeira), a US$ 18.

O BBA explica que o corte se deve principalmente à incorporação da revisão do guidance de capex da Vale e ao aumento das estimativas de custo de capital, “o que mais do que mitiga a melhora nos resultados operacionais pelo aumento da curva de preços do minério de ferro”.

A recomendação, no entanto, foi mantida em “outperform” (desempenho esperado acima da média do mercado, equivalente a “compra”). A Vale segue como a top pick do banco no setor de mineração e siderurgia da América Latina.

Vale segue soberana em carteiras reccomendas

Está à procura de uma ação blue chip que também paga bons dividendos? Para analistas, a empresa tem exatamente esse perfil. A mineradora é a principal recomendação das carteiras recomendadas de ações divulgadas para janeiro. Nos portfólios de dividendos, também lidera o ranking, de acordo com levantamento realizado pelo Money Times.

Vale (VALE3) ainda é a ‘rainha dos dividendos’ para analistas? De ações a renda fixa, confira as principais apostas de 93 carteiras

Para o BTG Pactual e o Santander, a Vale está bem posicionada para se beneficiar do mercado de minério de ferro em 2024. O BTG destaca ainda a expectativa pelos resultados do quarto trimestre de 2023, com a companhia provavelmente sendo o destaque dentro da cobertura do setor de mineração e siderurgia.

De acordo com o banco, os resultados podem acelerar mais de 50% em base sequencial, o que deve oferecer suporte às ações no curto prazo.

Valor - SP 15/01/2024

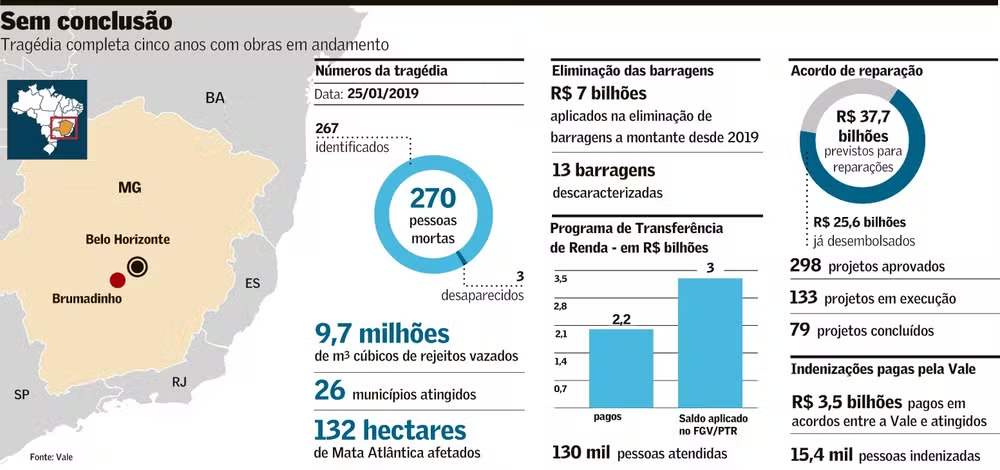

Rompimento da barragem matou 270 pessoas e despejou 12 milhões de m3 de rejeitos

O letreiro na entrada de Brumadinho (MG), com 270 rosas brancas, representando as vítimas fatais do rompimento da barragem da mina Córrego do Feijão, da Vale, em 25 de janeiro de 2019, indicam que a memória da tragédia continua viva nas mentes dos moradores. Em outdoors na MG-040 e no município, a Associação dos Familiares das Vítimas e Atingidos da Tragédia do Rompimento da Barragem Mina Córrego do Feijão (Avabrum) lembra que a justiça ainda não foi feita.

Prestes a completar cinco anos da tragédia, a Vale apresentou avanços feitos no último ano em termos de reparação e pagamento de indenizações. Do lado das vítimas, há críticas principalmente em relação à demora da justiça para julgar e punir os responsáveis pelo rompimento da barragem e sobre a demora na execução de parte dos projetos de reparação.

A Vale informou que já desembolsou R$ 25,6 bilhões dos R$ 37,7 bilhões do acordo de reparação selado em 2021 com o governo de Minas Gerais, governo federal e órgãos de Justiça e que deve ser finalizado em 2030. O valor representa 68% do total do acordo, ante 58% gastos até janeiro de 2023. Dos 298 projetos de reparação aprovados em diferentes áreas, 79 estão concluídos. Em indenizações, foram pagos R$ 3,5 bilhões a 15,4 mil pessoas que fizeram acordos judiciais. Além desse valor, a Vale desembolsou R$ 2,4 bilhões para assistência integral às vítimas, antes do acordo. Também foram gastos R$ 2,2 bilhões de um total de R$ 4,4 bilhões do Programa de Transferência de Renda (PTR), administrado desde o fim de 2021 pela Fundação Getúlio Vargas (FGV).

“Erramos sim, mas objetivo é tentar acertar para evitar novas tragédias. Dentro da reparação, tudo vem sendo construído com as comunidades”, afirmou Gleusa Jesué, diretora de reparação da Vale. Das obrigações a pagar da Vale, de R$ 19,9 bilhões, 86% já foram cumpridos. Das obrigações a fazer, de R$ 11,4 bilhões, 23% foram realizadas. Outros R$ 6,3 bilhões foram executados antes do acordo.

O governo de Minas Gerais informou que, de R$ 4 bilhões do acordo, destinados ao fortalecimento do serviço público na Bacia do Paraopeba, R$ 761 milhões foram investidos em 39 projetos nas áreas de saúde e desenvolvimento social. “No geral, o acordo vem sendo cumprido conforme as previsões, com acompanhamento próximo e rigoroso pelos compromitentes e apoio das auditorias externas e assessorias técnicas”, informou o governo em nota.

Erramos sim, mas objetivo é tentar acertar para evitar novas tragédias”

— Gleusa Jesué

Gleusa Josué disse que o processo de reparação também prevê reduzir a dependência da mineração em Brumadinho. Uma das ações nesse sentido foi a criação do catálogo Céu de Montanhas, que apresenta 39 experiências de turismo para quem visita a região.

Flávia Soares, gerente de fomento econômico da reparação da Vale, citou uma série de projetos no distrito Córrego do Feijão, visando fortalecer a economia local. Em 2023, a Vale entregou a praça 25 de Janeiro, o Mercado Central Ipê Amarelo, o Centro de Cultura e Artesanato Laudelina Marcondes e duas cozinhas comunitárias. Tudo é administrado por moradores. “De janeiro a novembro de 2023, quase R$ 500 mil foram gerados pelas 51 pessoas envolvidas no empreendimento”, afirmou Soares.

Para familiares das vítimas, a falta de punição dos culpados pela Justiça é uma chaga aberta. Por três anos, um processo penal movido contra 16 pessoas por homicídio doloso qualificado e crimes ambientais pelo rompimento da barragem tramitou na Justiça de Minas Gerais. Em janeiro de 2023, o caso foi transferido para a Justiça Federal, a pedido da defesa de dois réus. Recentemente, um dos réus, o ex-presidente da Vale Fabio Schvartsman entrou com pedido de habeas corpus na 2ª Turma do Tribunal Regional Federal da 6ª Região (TRF-6) para trancar a ação penal. Em dezembro de 2023, o juiz federal Flávio Boson Gambogi, do TRF-6, votou a favor do pedido. O segundo juiz a votar, Pedro Felipe, pediu vistas do processo. A votação será retomada após o recesso judiciário, em fevereiro.

“Se ele é inocente de todos os apontamentos relatados na denúncia do Ministério Público, relatórios da Polícia Civil, que ele prove. Quem não deve, não teme”, afirma Josiane Melo, integrante da diretoria da Associação dos Familiares das Vítimas e Atingidos da Tragédia do Rompimento da Barragem Mina Córrego do Feijão (Avabrum). Melo diz que a vida dos familiares das vítimas que morreram segue devastada. “Acreditamos que a impunidade torna o crime recorrente”, acrescentou.

A Avabrum luta na Justiça para que o pedido de Schvastman seja negado. Em outra frente, ela pediu ao Tribunal de Contas da União (TCU) revisão da multa aplicada à Tüv Süd, consultoria que emitiu laudo liberando a operação na barragem da mina Córrego do Feijão semanas antes do rompimento. O valor inicial da multa definida pela área técnica da Controladoria Geral da União (CGU) era de R$ 22,7 milhões, mas a área jurídica da CGU revisou o valor para pouco mais de R$ 18 mil considerando a receita da Tüv Süd no país.

A Tüv Süd Brasil afirmou em nota que “discorda dessa decisão, tendo em vista que a companhia emitiu as declarações de estabilidade em conformidade com a legislação aplicável. A Tüv Süd Brasil apresentará um pedido de reconsideração da decisão”. A empresa é alvo de ação na Justiça alemã pelos laudos emitidos para a Vale.

Melo disse que há muita obra de reparação a ser feita, e familiares de vítimas aguardando entrar no Programa de Transferência de Renda (PTR). A FGV gerencia o recurso, que fica em um fundo com rendimento equivalente à 99% da taxa básica de juros (Selic). Nos últimos dois anos, foram incluídos 30 mil beneficiários, passando para 130 mil. André Andrade, gerente executivo do Programa de Transferência de Renda da FGV, estima que o número final de beneficiários deve ficar entre 140 mil e 150 mil. O programa, de R$ 4,4 bilhões, já pagou R$ 2,2 bilhões. “O saldo a pagar é de R$ 3 bilhões, graças ao rendimento do fundo”, disse.

O PTR traz para a região aumento de 50% na renda familiar. O PIB do município foi de R$ 2,32 bilhões em 2020. “Com certeza as indenizações e os programas de auxílio têm impacto relevante no PIB do município”, disse o secretário de Planejamento e Coordenação de Brumadinho, Norberto Ribeiro.

O secretário afirmou que Brumadinho tem 38.640 habitantes, mas há uma população flutuante, presente na cidade em função dos auxílios dados pela Vale ou do aumento da oferta de emprego nas obras de reparação, que elevam o contingente para 50 mil pessoas. “Isso gera impactos nos serviços de saúde, segurança, trânsito, no aumento da carestia e piora da qualidade de vida”, disse Ribeiro.

A jornalista viajou a convite da Vale

Ipesi - SP 15/01/2024

Diferentemente do ano passado, a perspectiva para o setor de máquinas para construção em 2024 é positiva, na esteira de um possível revigoramento do consumo após uma estimativa de queda de 13% nas vendas em 2023.

De acordo com o Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, publicado pela Associação Brasileira de Tecnologia para Construção e Mineração (Sobratema), a expectativa é de que a demanda por máquinas de construção alcance neste ano 52,4 mil unidades comercializadas, uma expansão de 6% diante do ano passado.

Especificamente para a linha amarela, destinada à movimentação de terra, a previsão é de um aumento de 7% em 2024, contrastando com a retração estimada de 21% em 2023 na comparação com 2022, quando foramcomercializadas 31 mil unidades.

O estudo mostra, inclusive, que o otimismo voltou em grande estilo ao mercado de máquinas para construção, com 76% dos empresários entrevistados acreditando firmemente em crescimento no correr deste ano.

A Sobratema também confia no crescimento mercado de locação, devido à crescente tendência por parte dos usuários de máquinas, sobretudo as construtoras, de intercalarem o uso de sua frota com a locação. Devido a esta estratégia, o percentual de frota parada caiu no ano passado para 19%, quando era de 57% em 2017.

RECUPERAÇÃO – O otimismo do setor é compartilhado pelas empresas de construção civil, que esperam ao menos uma pequena recuperação no mercado de obras. De fato, ouvidos no mesmo estudo, 54% dos entrevistados declararam ter boas expectativas quanto ao desempenho da indústria de construção em 2024.

Há razões para isto. A perspectiva de um resultado mais positivo é ancorada no impulso provocado pela queda contínua das taxas de juros e no novo ciclo imobiliário liderado pelo programa Minha Casa Minha Vida. Investimentos adicionais em infraestrutura também são esperados.

Outro fator positivo é de que, apesar da diminuição no número de lançamentos, os preços atrativos dos imóveis em estoque estão criando um momento favorável para a aquisição.

Esses preços podem se tornar ainda mais acessíveis com a redução dos juros básicos e, consequentemente, das taxas do financiamento imobiliário.

De acordo com o Sindicato da Indústria da Construção Civil do Estado de São Paulo (SindusCon-SP), o setor prevê, com tudo isso, um crescimento de 2,9% em 2024, diante da pequena expansão de 1,2% em 2023.

O fraco desempenho em 2023 foi uma verdadeira ducha de água fria nos empresários do setor, já que a construção civil brasileira tinha registrado um crescimento de 12,62% em 2021 e 6,85% em 2022.

A queda de 2023 foi provocada principalmente pela retração no mercado de autoconstrução e pequenas obras, parcialmente compensada pelo desempenho do mercado formal, liderado por construtoras e incorporadoras.

A expectativa dessas empresas é agora, também, de um expressivo aumento do emprego formal, refletindo a demanda aquecida.

Mas é esperada ao mesmo tempo mais escassez de mão de obra qualificada no setor, problema que vem se agravando ano a ano no Brasil. (Alberto Mawakdiye)

Globo Online - RJ 15/01/2024

Enquanto o setor imobiliário da China se retrai, o novo modelo econômico traçado pelo presidente Xi Jinping para impulsionar o crescimento na próxima década aposta na indústria de alta tecnologia, com destaque para o que as autoridades chinesas chamam de os “novos três” motores do crescimento: veículos elétricos, baterias e energia renovável. A estratégia vem com o risco de iniciar uma nova onda de tensões comerciais mundo afora.

As atividades relacionadas ao setor imobiliário já responderam por um quinto da expansão econômica da China, mas se tornaram um freio ao crescimento em 2022. Até aqui, a estratégia de Xi está contribuindo para que a China evite recessões que se seguiram a colapsos do mercado imobiliário em outros países, como ocorreu no Japão nos anos 1990 e nos EUA em 2008. A segunda maior economia do mundo está crescendo num ritmo de 5% ao ano.

Só que a estratégia também alimenta desequilíbrios que poderão levar a novas tensões comerciais tanto com países desenvolvidos quanto com emergentes. Os EUA e a União Europeia (UE) fizeram alertas recentes sobre o excesso de capacidade da China. A Europa deu início a uma série de investigações comerciais, inclusive sobre subsídios para a produção de veículos elétricos, enquanto o presidente americano, Joe Biden, apertou medidas para dificultar a venda de produtos e serviços de tecnologia avançada para a China.

Para países emergentes, por um lado, a estratégia chinesa pode diminuir o custo de bens de capital. Por outro, os esforços da China em manter no país atividades indústrias no início das cadeias de produção estreita o espaço para países como o Vietnã e a Indonésia avançarem na industrialização, ocupando papéis que poderiam ser deixados de lado pelas indústrias chinesas. Outros países em busca de atrair indústrias mais sofisticadas, como Turquia e Índia, estão aumentando o protecionismo em relação à China.

Objetivos econômicos, de segurança e estabilidade social

O foco da estratégia de Xi é puxado por uma mistura de objetivos econômicos, de segurança e de estabilidade social. Conselheiros e economistas ligados ao governo dizem que, em parte, isso inclui um desejo de evitar problemas como o aumento da desigualdade de renda ou o crescimento do populismo que emergiu nos EUA depois que o mercado americano perdeu empregos industriais para a China.

As restrições americanas para vendas de chips de alta tecnologia para a China também impulsionaram o governo chinês a dobrar seus esforços para atingir autossuficiência em tecnologia de ponta como uma urgente prioridade de segurança nacional.

— A China quer ser a Amazon dos países. A Amazon é a loja que vende de tudo, a China quer ser o país que “faz tudo” — disse Damien Ma, do think tank americano Macropolo, que se encontrou com autoridades em Pequim no ano passado. — A ideia é levar cadeias de suprimentos completas para a China.

Superávit de 2% do PIB global

A balança comercial de bens manufaturados da China tem um superávit equivalente a 2% do PPIB global, um nível nunca visto, provavelmente, desde o registrado pelos EUA após a II Guerra Mundial, segundo a Bloomberg Intelligence. A estimativa é de que 45% da produção da indústria manufatureira da China sejam exportados. A demanda da população local de 1,4 bilhão de chineses não dá conta do aumento da oferta.

Nos anos 1990 e 2000, economistas em geral tenderam a enfatizar os benefícios para os consumidores dos importados baratos da China, mas políticos como Donald Trump vêm desde então canalizar a raiva dos americanos com os cortes de empregos nos cinturões industriais espalhados pelo mundo desenvolvido. A China tem sido culpada por tudo, do crescimento do populismo à desaceleração do aumento da produtividade.

Num passo além, o foco da nova estratégia chinesa de avanço industrial significa entrar em setores hoje dominados pelos países ricos. Isso está levando a quedas nas importações da China de países como Alemanha, Coreia do Sul e Japão, que, tradicionalmente, registraram superávits comerciais com os chineses porque eles forneciam componentes de alta tecnologia suas fábricas.

Evidências da nova estratégia industrial da China estão por toda parte, do salto nos empréstimos bancários para o setor industrial aos investimentos crescentes em parques industrial e ao aumento de exportações de tudo, de carros e escavadeiras a lava-roupas. Para a surpresa de alguns, isso também está impulsionando os preços globais de matérias-primas, a despeito da retração no setor imobiliário.

O sucesso mais claro tem vindo dos “três novos” produtos. As exportações de carros elétricos, baterias e painéis solares cresceram 42%, em valor, nos três primeiros trimestres de 2023, na comparação com um ano antes.

As vendas domésticas desses produtos são ainda maiores do que as exportações, impulsionadas por subsídios para a instalação de painéis solares e para a compra de veículos elétricos. Os consumidores chineses compraram perto de 6 milhões de carros elétricos de passageiros nos dez primeiros meses do ano passado, comparado com a exportação de 1,6 milhão.

Paralelo com o Japão

Há paralelos com a trajetória econômica do Japão — mas não a comparação familiar com as décadas perdidas de baixo crescimento econômico após o colapso do mercado imobiliário.

Assim como o Japão nos anos 1980, o avanço da China em atividades mais sofisticadas da indústria está a levando a competir cabeça a cabeça com as nações desenvolvidas, segundo André Sapir, pesquisador sênior do think tank especializado em economia Bruegel e conselheiro do ex-presidente da Comissão Europeia e ex-primeiro-ministro da Itália Romano Prodi. A principal diferença é que o Japão era um aliado dos EUA.

— O Japão era tudo que a China é hoje — disse Sapir. — Era gerenciável porque não havia diferenças de uma perspectiva política. Eles eram um país amigável do ponto de vista geopolítico.

Agora é diferente. Pequim tentou aliviar tensões com Washington e demais países pontuando que companhias estrangeiras são bem-vindas: o objetivo é produzir na China, não necessariamente produzir por empresas chinesas. A fabricante de carros elétricos Tesla, do bilionário Elon Musk, por exemplo, é bem-vinda para tanto produzir na China quanto exportar de lá.

Por outro lado, outras empresas vêm reclamando que o mercado chinês está se tornando menos aberto a produtos fabricados por empresas estrangeiras, mesmo que fabricados localmente. Alguns setores ainda estão fechados para investidores estrangeiros e os governos têm tentando implementar uma política “compre da China” para produtos como equipamentos médicos.

Sem concessões na estratégia

Em sua viagem a São Francisco, nos EUA, o presidente Xi disse a um quarto cheio de executivos que a China está pronta para ser um parceiro e uma amiga dos EUA, mas não haverá concessões na estratégia.

Num discurso de 2020, Xi chamou a indústria de “fundação” do país. A fatia da indústria no PIB da China atingiu um pico em 2011. Em 2015, o setor de serviços começou a responder por mais de metade da economia, o que é normal à medida que os países se tornam ricos, mas a China resolveu desafiar a gravidade econômica: o atual plano quinquenal chinês proclamou que a participação da indústria não poderia cair de 2020 em diante.

Tem um racional econômico por trás do plano de Xi. O crescimento econômico tende a diminuir quando a economia dos países passa a ser dominada pelos serviços. A indústria também tem mais impactos positivos sobre outros setores. Para países de renda média como a China, “a industrialização segue como o motor mais forte do desenvolvimento econômico”, disse Jostein Hauge, professor da Universidade de Cambridge.

Também tem um dividendo verde de deixar de lado o setor imobiliário, já que a construção demanda aço e cimento.

— O modelo de crescimento econômico da China está mudando de puxado por “investimentos+mercado imobiliário+exportações” para puxado por “demanda doméstica+indústria+baixo carbono” — disse o ex-vice-presidente do banco central chinês, o Banco do Povo da China, Zhu Min.

Obstáculos para a mudança

A transição não será fácil. O rápido crescimento das “três novas” indústrias não compensarão o declínio do setor imobiliário nem a queda na produção de carros a combustão, segundo um relatório do banco Goldman Sachs.

Isso significa que o crescimento industrial da China precisará ser amplo. O gigante asiático tem feito progresso em setores como materiais avançados, robótica e biotecnologia, mas não está claro se conseguirá fazer progresso rápido em todas as frentes.

Um segundo obstáculo é que o aprofundamento de tensões comerciais significa que a China terá que vender uma porção maior de sua produção industrial no mercado doméstico. Pequim reconheceu que precisa aumentar a demanda doméstica, mas tem deixado isso em segundo lugar nas prioridades.

Autoridades chinesas têm resistido a medidas como transferência de renda, preferindo a abordagem de que o avanço na oferta puxará a demanda, já que produtividade maior levará a salários maiores. O risco é haver menos salários para serem aumentados, à medida que a indústria se torna mais automatizada.

— O lado positivo é que haverá algumas histórias de sucesso tecnológico. Isso é bom — disse Arthur Kroeber, da consultoria Gavekal Dragonomics. — O problema com isso é que há dúvidas sobre o quanto o resto do mundo aguentará com superávits comerciais chineses. Estamos começando a ver algum protecionismo.

O Estado de S.Paulo - SP 15/01/2024

O governo prepara regras para que as empresas que invistam na produção de carros híbridos e elétricos no Brasil possam usufruir de créditos financeiros que minimizem os efeitos do aumento do imposto de importação anunciado em dezembro. A tributação incomodou empresas com planos de instalar fábricas de elétricos no Brasil, como BYD, GWM e GM, e mobilizou políticos em Brasília contra a iniciativa.

A importação de carros híbridos e elétricos, isenta desde 2015, passou a ser taxada de maneira crescente até 2026, quando chegará à alíquota cheia de 35%. Parte desses recursos será usada neste ano para cobrir os gastos do governo com o programa Mover, de incentivo à indústria automotiva já instalada no País.

O programa custará, neste ano, R$ 3,5 bilhões, dos quais R$ 600 milhões serão bancados com o aumento do imposto de importação sobre veículos híbridos, elétricos e painéis solares. A previsão do Ministério do Desenvolvimento, Indústria e Comércio (MDIC) é que cerca de R$ 500 milhões sejam empregados para compensar as empresas que, embora sejam importadoras e serão taxadas, pretendem investir na abertura de unidades fabris no Brasil.

Políticos da Bahia, onde a BYD vai instalar uma unidade com capacidade de fabricar 150 mil automóveis híbridos e elétricos por ano, começaram a se mobilizar para pressionar o vice-presidente e ministro, Geraldo Alckmin. O movimento é capitaneado pelo governador Jerônimo Rodrigues (PT-BA) e, segundo os envolvidos, planeja mobilizar outros políticos do Nordeste.

Enquanto não começar a entregar os carros elétricos brasileiros, a BYD espera importar veículos para ampliar o conhecimento da marca no País, e a tributação dos importados prejudica a estratégia. O governo até ofereceu uma cota, que livra parte da importação da tributação, mas ela é considerada insuficiente para o tamanho que a BYD espera ter no Brasil.

A regulamentação preparada pelo governo, para que as empresas usufruam do benefício do crédito financeiro, tem que ficar pronta até abril. Para o secretário de Desenvolvimento Industrial e Inovação do MDIC, Uallace Moreira, ela atenderá às empresas à medida que elas concretizarem os investimentos tanto em unidades fabris quanto em pesquisa e tecnologia.

“Temos que ter clareza do investimento que está sendo realizado. Não podemos dizer ‘está investindo, toma aqui o benefício’. E amanhã não investe? Estamos falando de dinheiro público e de responsabilidade com os interesses da sociedade”, disse Moreira.

Segundo ele, o governo Lula defende a política de tributação de importados para internalizar a cadeia produtiva de automóveis híbridos e elétricos, tanto que o assunto foi deliberado no colegiado da Camex (Câmara de Comércio Exterior) que envolve dez ministérios. “Foi uma decisão de governo”, disse.

Para Moreira, as críticas de que há, indiretamente, incentivo para as montadoras de veículos a combustão, uma vez que são elas as que já estão instaladas no Brasil, não se sustenta.

“Estamos estimulando a produção desses carros no Brasil, não desestimulando o carro elétrico”, disse. “Estamos estimulando a fabricação no Brasil de carros elétricos.”

Moreira afirmou ainda que, embora haja o retorno dos subsídios públicos ao setor, o que não ocorria desde 2018, o Mover, que substitui o Rota 2030, tem avanços porque fixa metas em pelo menos cinco itens: eficiência energética, investimento em pesquisa e desenvolvimento, inserção nas cadeias globais de valor, diversificação de mercados e reciclabilidade do automóvel fabricado.

Em caso de descumprimento das metas, há também sanções. Não há exigência de conteúdo local. O governo dará R$ 19,3 bilhões em incentivos às montadoras até 2028, para “descarbonizar” a cadeia produtiva de automóveis no Brasil, com a fabricação de veículos cujo processo e o produto emitam menos gases de efeito estufa.

“Temos uma nova fronteira tecnológica de descarbonização, o mundo inteiro está passando por ela, e o Brasil não pode ficar para trás”, disse. “Temos que trabalhar com o dado concreto. A política industrial voltou no mundo inteiro, o que os países fazem? Crédito subsidiado, incentivos. O que o Brasil está fazendo de diferente que o mundo não faz hoje?”

Para Moreira, o importante é garantir que o benefício público concedido gere resultados, como a geração de crescimento econômico, empregos e renda.

A regulamentação preparada pelo MDIC vai disciplinar ainda dois pontos de destaque do Mover. A medida provisória que criou o programa, publicada em 30 de dezembro, prevê a criação do Fundo Nacional de Desenvolvimento Industrial e Tecnológico, que será gerido pelo BNDES, e terá como objetivo receber os recursos que são obrigatoriamente reservados para pesquisa e desenvolvimento pelas montadoras.

Esses recursos já são recolhidos pelas empresas e, no fim do ano passado, somavam R$ 270 milhões sob gestão do Senai e da Embrapii (Empresa Brasileira de Pesquisa e Inovação Industrial). No Rota 2030, programa anterior ao Mover, o percentual variava de 0,3% a 0,6% do faturamento das empresas. O novo valor ainda não foi definido e será regulamentado, mas o texto da MP já prevê um mínimo de 0,5% do faturamento em investimentos em P&D.

“A gente percebia que muitos dos projetos foram importantes, houve avanços, mas chegou a um limite. O governo não participava ativamente no direcionamento desses projetos. Então, vamos centralizar isso em um fundo voltado ao desenvolvimento industrial tecnológico que o MDIC possa direcionar os projetos vinculados ao projeto de neoindustrialização da economia”, disse Moreira.

O direcionamento para o fundo não será mandatório, mas o governo espera que receba a maior parte dos recursos das montadoras. Os recursos poderão ser direcionados a projetos de mobilidade e para estimular a indústria de microchips, por meio do Padis (Programa de Desenvolvimento Tecnológico da Indústria de Semicondutores).

Na terceira frente, a regulamentação preparada pelo MDIC também vai tratar do chamado “IPI verde”, que vai tributar de maneira diferenciada veículos de acordo com seus índices de eficiência energética e reciclabilidade. Moreira afirma que um carro 1.000 e um carro 1.000 turbo são taxados da mesma forma atualmente, mas são veículos diferentes e poderão ter tratamento diferenciado.

Valor - SP 15/01/2024

Elon Musk — Foto: Bloomberg

As ações da Tesla tiveram um péssimo início de 2024. Não é sem precedentes, mas é ruim o suficiente para que os investidores se perguntem o que está acontecendo. As ações da empresa caíram 12% no início do ano, enquanto os índices S&P 500 e o Nasdaq permaneceram estáveis.

Há alguns motivos não relacionados à Tesla e que levam os investidores a vender as ações. O rendimento dos títulos do Tesouro dos Estados Unidos de dez anos subiu para pouco mais de 3,94%, após ir de um patamar um pouco abaixo disso. É uma pequena mudança, mas reflete uma leitura da inflação ao consumidor mais quente do que o esperado, o que abalou a confiança de alguns investidores de que a Federal Reserve (Fed) irá cortar as taxas de juro.

Taxas de juros mais baixas podem ajudar no ‘valuation’ das ações. Os juros mais baixos também podem tornar o financiamento de carros mais baixo, ajudando a Tesla e outros a vender mais veículos.

Além disso, há os impostos. As ações da Tesla dobraram em 2023. Às vezes, os investidores evitam vender até o ano novo para adiar o pagamento de impostos até a declaração de impostos do ano seguinte. É o efeito oposto da venda com prejuízo fiscal em dezembro.

Esse fator, assim como a mudança no rendimento dos títulos de dez anos, provavelmente também é apenas um detalhe. As ações da Tesla subiram 11 dos 13 anos completos em que foi negociada como empresa pública. Desse total de 11 vezes de alta, as ações caíram seis vezes no início do ano seguinte. Isso é mais de 50%, mas não é uma tendência.

Este não é o pior começo de ano, no entanto. É apenas o quarto pior início de temporada. As ações da Tesla caíram mais de 20% nos primeiros nove pregões de 2012, depois de subirem 7% em 2011.

Mais significativos do que os padrões de negociação e as taxas são os cortes de preços chineses da Tesla, implementados no final desta semana. Preços mais baixos para carros significam margens de lucro mais baixas e estimativas de lucros mais baixas por parte dos analistas. Além do mais, os preços mais baixos na China alimentarão especulações de que os preços dos novos veículos Tesla cairão em todo o mundo.

Houve também o anúncio no início desta semana de que a Hertz está vendendo um terço de sua frota de veículos elétricos (VE). Isso alimentou temores de que os americanos não estejam prontos para tais carros. Provavelmente é mais correto dizer que os locatários de automóveis americanos não estão prontos para veículos elétricos. É difícil alugar um VE alugado em uma viagem se o motorista tiver pouca experiência com um veículo elétrico. O analista da Wedbush, Dan Ives, classificou a situação como um olho roxo para a Hertz, não para a Tesla.

Em relação à quando a venda das ações poderá terminar, os investidores podem consultar os gráficos. A Tesla retirou “sua média móvel de 200 dias, o que aumenta o risco para o próximo movimento e um suporte mais importante perto de US$ 208”, disse a cofundadora e técnica de mercado da Fairlead Strategies, Katie Stockton. Analistas técnicos como Stockton avaliam gráficos e padrões de ações para ter uma noção do sentimento do investidor e da evolução das ações no curto e médio prazo.

A média móvel de 200 dias das ações da Tesla é de cerca de US$ 231 por ação. Fechou abaixo desse nível na quinta-feira pela primeira vez desde novembro. Às vezes, as ações têm dificuldade em cair abaixo ou subir acima de médias móveis significativas. Essa é uma observação de análise técnica que pode refletir quando os investidores sentem que uma ação ficou muito barata ou muito cara. Quando um nível é ultrapassado, pode sinalizar uma mudança no pensamento do investidor. Os investidores, neste caso, parecem mais preocupados com os preços dos VE, a concorrência e a direção das taxas de juro.

Valor - SP 15/01/2024

No ano foram emplacadas 1,582 milhão de unidades, aumento de 16,2% em relação ao ano anterior, e as montadoras exportaram 32.921 motos, queda de 40,5% na comparação com 2022

A produção de motos no Brasil fechou 2023 com 1,573 milhão unidades, crescimento de 11,3% sobre 2022, segundo números divulgados na manhã desta sexta-feira (12) pela Abraciclo, entidade que representa 10 montadoras instaladas no Polo Industrial de Manaus e que correspondem a cerca de 97% do mercado total.

O desempenho final superou a expectativa da entidade, que projetava 1,56 milhão ao fim de 2023. “Todas as fabricantes mantiveram o ritmo de produção, apesar das dificuldades surgidas no decorrer do ano”, destacou Marcos Bento, presidente da Abraciclo, em nota. No segundo semestre, algumas montadoras suspenderam a produção por problemas de abastecimento de peças e insumos causados pela seca severa na região Norte que afetou a logística local.

A boa produção em 2023 refletiu um mercado aquecido para a motocicleta. No ano foram emplacadas 1,582 milhão de unidades, aumento de 16,2% em relação ao ano anterior. Em números absolutos, os modelos de baixa cilindrada (até 160 cc) lideraram o ranking de emplacamentos, com 1,298 milhão de motos e 82% do mercado.

As exportações foram o ponto fraco do setor no ano passado. As montadoras fecharam 2023 com 32.921 motos embarcadas, queda de 40,5% na comparação com 2022.

Projeções

O setor continua otimista para 2024. A estimativa da Abraciclo é de produção de 1,69 milhão de motos, alta de 7,4% sobre o ano passado. “A projeção se baseia nos cenários macroeconômicos do Brasil, considerando fatores como as expectativas de crescimento do Produto Interno Bruto (PIB), inflação, variações nas taxas de juros, confiança do consumidor etc. Nossa meta é seguir crescendo de forma sustentável e retornar ao patamar de produção de dois milhões de unidades nos próximos anos”, afirmou Bento, em nota.

A projeção de vendas acompanha a produção. A estimativa da associação é de 1,7 milhão de emplacamentos neste ano, volume 7,5% superior em relação a 2023.

Depois de um ano muito ruim no mercado externo, o setor espera alguma recuperação nas exportações. A expectativa é alcançar 35 mil unidades, aumento de 6,3% sobre o volume registrado no ano passado.

O Estado de S.Paulo - SP 15/01/2024

A China está prestes a lançar outra onda de desindustrialização sobre o mundo rico? Cerca de 1 milhão de trabalhadores americanos do setor de manufatura perderam seus empregos para a competição chinesa de 1997 a 2011 conforme o país começou a exportar mercadorias baratas. Esse “choque chinês” tem desde então sido culpado por todo tipo de coisa, do índice de morte em crescimento dos americanos de classe trabalhadora à eleição de Donald Trump. A rejeição de atitudes liberais no comércio também explica por que governantes adotam atualmente políticas industriais. Agora os fabricantes de carros chineses estão experimentando um crescimento estonteante — o que atiça temores a respeito de outro choque arrasador. Mas na verdade os sucessos dos carros chineses devem ser celebrados, não temidos.

Há apenas cinco anos, a China exportava somente um quarto da quantidade de carros exportada pelo Japão, na época o maior exportador do mundo. Nesta semana, a indústria chinesa afirmou ter exportado mais de 5 milhões de carros em 2023, excedendo o montante japonês. O maior fabricante de carros da China, BYD, vendeu 500 mil veículos elétricos (VEs) no quarto trimestre, fazendo a Tesla comer poeira. Os VEs chineses são tão estilosos, avançados e — mais importante — baratos que a restrição sobre suas exportações hoje se deve à falta de barcos para exportá-los. Conforme o mundo se descarbonizar, essa demanda aumentará ainda mais. Até 2030, a China poderia dobrar sua fatia do mercado global, para um terço, pondo fim ao domínio dos campeões nacionais do Ocidente, especialmente na Europa.

Desta vez será ainda mais fácil para os políticos culparem o jogo sujo chinês por qualquer perda de emprego no Ocidente. Um clima geopolítico glacial alimentará o sentimento de que produção subsidiada sucateia injustamente os trabalhadores ocidentais. E certamente tem havido subsídios. Desde o lançamento de sua agenda “Made in China”, em 2014, a China desrespeitou descaradamente as regras do comércio global, despejando recursos sobre seus fabricantes de carros. É difícil precisar o valor dos empréstimos a juros baixos, das injeções de capital financeiro, dos subsídios para compras e dos contratos do governo dos quais as empresas chinesas desfrutam. Mas segundo uma estimativa, o gasto público total se situou em torno de um terço das vendas de VEs no fim da década de 2010. Além desses subsídios, houve uma pilhagem de tecnologia de empreendimentos conjuntos com fabricantes de carros ocidentais e fabricantes de baterias ocidentais e sul-coreanos.

A tentação dos formuladores de políticas do mundo rico será portanto proteger seus fabricantes de carros da investida da competição com patrocínio estatal. Em outubro, a Comissão Europeia abriu uma investigação a respeito dos carros chineses. Afirma-se que o presidente Joe Biden considera aumentar as tarifas sobre eles, apesar de os fabricantes de carros americanos, protegidos por uma taxa de 27,5% e ajudas da Lei de Redução da Inflação, enfrentarem atualmente pouca competição da China. Mas fechar as portas para os carros chineses poderia ser um erro. Os ganhos potenciais para o Ocidente advindos de um fornecimento disponível de veículos verdes e baratos são simplesmente enormes — e ofuscam os custos da perturbação e os perigos engendrados.

Uma razão é que o mercado de carros será revirado independentemente do comércio com a China. Em 2022, 16% a 18% dos carros novos vendidos no mundo eram elétricos; em 2035, a União Europeia banirá as vendas de carros novos movidos a motor de combustão interna. Apesar das empresas estarem mantendo o emprego de seus trabalhadores conforme se voltam para a fabricação de VEs, esse processo é menos intensivo em trabalho. De forma muito parecida com o choque chinês ter sido responsável por menos de um quinto das demissões no setor da manufatura — muitas atribuídas a avanços tecnológicos bem-vindos — também existe um perigo de confundir uma perturbação provocada pela mudança para os VEs com a causada por sua produção na China.

Considerem a seguir os ganhos de permitir o fluxo do comércio. Veículos estão entre as maiores compras feitas pelos cidadãos, representando cerca de 7% do consumo nos Estados Unidos. Carros mais baratos fazem com que sobre mais dinheiro para gastar em outras coisas num momento em que os salários reais têm sido pressionados pela inflação. E os carros chineses não são apenas baratos; são de melhor qualidade, principalmente em relação a recursos inteligentes nos VEs possibilitados pela conectividade à internet. E a existência de uma indústria automotiva não determina o crescimento econômico de um país. A Dinamarca tem um dos padrões de vida mais elevados no mundo e não se ouve falar de fabricantes de veículos dinamarqueses. Mesmo conforme as linhas de montagem na China expelem seus VEs, a economia do país titubeia — em parte porque tem sido tão distorcida por subsídios e controle estatal.

Finalmente, considerem os benefícios para o meio ambiente. Políticos de todo o mundo estão percebendo quão importante é pedir aos consumidores que abracem o verde conforme aumentam reações contrárias a políticas custosas de redução de emissões. Os VEs também são, atualmente, mais caros que os carros movidos a combustão (ainda que seu custo de manutenção seja menor). Permitir carros chineses com preços mais baixos poderia, portanto, facilitar a transição para a emissão-zero. O VE mais barato vendido na China pela BYD custa cerca de US$ 12 mil; o Tesla mais barato custa US$ 39 mil nos EUA.

O que dizer dos riscos? A ameaça das importações baratas à indústria é normalmente exagerada. A lição da ascensão dos fabricantes japoneses e sul-coreanos nos anos 80 é que a competição estimula empresas locais a acelerar, enquanto os forasteiros eventualmente aproximam a produção dos consumidores. A BYD já está inaugurando uma fábrica na Hungria, e muitos fabricantes de carros chineses buscam terrenos nos EUA. Enquanto isso, empresas como Ford e Volkswagen apressam-se para alcançar os chineses. No ano passado, a Toyota anunciou que um avanço em sua tecnologia de “estado sólido” permitiria à empresa cortar o peso e o custo de suas baterias.

Outra preocupação é segurança nacional. Depender inteiramente da China por baterias, cuja importância para as economias eletrificadas superará enormemente o setor automotivo, seria arriscado. Também é possível que VEs, repletos de chips, sensores e câmeras, sejam usados para vigilância. (A China baniu até Teslas fabricados localmente de certas instalações do governo.) Mas enquanto presidentes e espiões puderem trafegar em veículos fabricados no Ocidente ou por seus aliados, há pouca razão para temer o consumo dos possantes chineses; os clientes poderão julgar por si mesmos preocupações sobre privacidade, e os carros fabricados localmente serão mais fáceis de inspecionar.

Os formuladores de políticas deveriam, portanto, refrear seus instintos protecionistas e se preocupar apenas com a improvável possibilidade da indústria automotiva ocidental implodir como um todo. Não se deve temer, contudo, uma robusta fatia de mercado aos fabricantes chineses que revigore uma competição maior. Se a China quer gastar o dinheiro dos contribuintes subsidiando consumidores globalmente e gastando em transição energética, a melhor resposta é dar-lhe as boas-vindas. / TRADUÇÃO DE GUILHERME RUSSO

O Estado de S.Paulo - SP 15/01/2024

Quem procura apartamentos compactos para comprar, de até 30 metros quadrados (m²), encontra maior número de opções em bairros como Pinheiros e Bela Vista, na capital paulista. Já quem busca imóveis maiores, com 125 m² ou mais, terá mais oferta na região de Perdizes, Moema e Santana (ver gráfico).

A República, na área central da cidade, transita nesses dois mundos. O bairro está entre os líderes na oferta tanto de apartamentos pequenos como grandes, segundo análise feita pela empresa de tecnologia imobiliária Loft, com base em mais de 2 milhões de anúncios nas principais plataformas digitais.

De acordo com os dados, enquanto a República tinha 5.891 anúncios de apartamentos de pequeno porte, Pinheiros tinha 3.686 e Bela Vista, 3.309. A oferta de apartamentos compactos acelerou nesses bairros após a inauguração da Linha 4 Amarela do Metrô, que iniciou operações em 2011.

Com isso, as regiões entraram na mira das construtoras por se encaixarem na lei de zoneamento da capital paulista, que incentiva a construção de imóveis residenciais em regiões próximas aos eixos de transporte público, tanto de metrô quanto de ônibus.

De acordo com especialistas ouvidos pelo Estadão, o boom de apartamentos compactos no entorno das estações da Linha 4 Amarela do Metrô se deu pela proximidade com bairros conhecidos como polos de escritórios, como a Avenida Brigadeiro Faria Lima, Pinheiros e Avenida Paulista.

Na República, apesar de ter uma das estações da Linha Amarela, a oferta elevada tem outra explicação. O bairro lida com questões de segurança pública que levam os proprietários a colocar seus imóveis à venda. Na visão do gerente de dados da Loft, Fábio Takahashi, o grande número de anúncios de venda de imóveis no bairro central se dá por uma somatória de fatores.

”A República é um bairro de verticalização antiga. Recentemente, também foi beneficiada pela infraestrutura de transporte público, incentivada pelo Plano Diretor, o que ajudou a aumentar a oferta de apartamentos compactos na região”, diz Takarashi.

A diretora de marketing da administradora de condomínios Lello, Angélica Arbex, lembra que a região central da cidade passa por uma nova tentativa de recuperação, em esforços conjuntos da iniciativa privada com o poder público, como a reforma do edifício Basílio 177, antigo prédio da Telefônica.

“O centro tem o metro quadrado mais barato do que em bairros como Perdizes, o que pode ser um chamariz para quem poderia comprar um apartamento menor em outro bairro. Fora a questão da mobilidade urbana e serviços que a região central da cidade oferece, que também são atrativos”, diz Angélica.

Outras regiões da capital paulista que passaram a integrar o eixo de transporte, como a Vila Prudente, não tiveram o mesmo grau de interesse das incorporadoras e consumidores para a criação de apartamentos compactos voltados à moradia ou à locação.

Para a professora de planejamento urbano do Mackenzie, Viviane Rubio, apesar dos esforços do poder público para fomentar o mercado imobiliário na região, como a oferta de eixos de transporte com linhas de ônibus, metrô, trem e monotrilho, os resultados só começam a aparecer agora, dez anos depois do plano diretor de 2014.

“A aposta era de que a infraestrutura de transportes e de shopping centers traria um boom e isso não aconteceu (lá atrás)”, diz ela. Para Viviane, a região ainda precisa de mais desenvolvimento econômico, com ofertas de comércios e escolas.

Angélica, da Lello, lembra que o público procura apartamentos pequenos e bem localizados normalmente por razões ligadas a estudo e trabalho. “Nos estúdios, há dois públicos certeiros: os estudantes, que ficam perto de universidades, com perfil de locação longa, e os nômades, uma tendência que se acentuou depois da pandemia, que buscam acesso fácil ao transporte público”, afirma.

Em geral, os apartamentos de menor porte são vendidos pelas incorporadoras por meio do programa Minha Casa Minha Vida, que favorece o financiamento para população de baixa renda, especialmente em áreas próximas a estações de metrô e linhas de ônibus. Em muitos casos, não há vaga de garagem para todas as unidades.

Grande porte

Enquanto o Plano Diretor incentiva a criação de um grande número de apartamentos compactos ou de pequeno porte, os lançamentos maiores, sem estímulo, acabam sendo oferecidos apenas ao segmento de médio e alto padrão. Entre as incorporadoras que apostam nesse público estão Cyrela, Idea!Zarvos, Helbor, Gafisa e Trisul.

Como esse público tende a ficar em regiões como Perdizes, Pinheiros e Moema, são esses os bairros que recebem lançamentos com 125 m² ou mais. Ainda assim, a escassez de oferta nos últimos anos levou ao surgimento de empresas que faziam reformas em imóveis antigos para revendê-los, como já fez a Loft.

Regiões como a República, segunda colocada em oferta de apartamentos grandes, e Santana têm histórico de verticalização longo, o que leva a um maior número de anúncios de apartamentos grandes feitos no passado.

O diretor de vendas da construtora de alto padrão Helbor, Marcelo Bonanata, lembra que as apostas do setor imobiliário em apartamentos maiores tendem a ficar nas áreas nobres da cidade não só pela questão da preferência do público, mas também pelo maior potencial de retorno financeiro das construções.

“Construir um apartamento no Itaim Bibi ou na Zona Leste tem o mesmo custo. O que muda é o valor do terreno e o valor de venda do m² do imóvel, que pode ir de R$ 40 mil em áreas nobres a, no máximo, R$ 20 mil m² na Zona Leste”, diz Bonanata.

A menor oferta de apartamentos grandes na capital paulista também tem relação com a ocupação das residências, que vem caindo ao longo dos anos no País, dizem os especialistas. Segundo dados do Censo do IBGE divulgados no ano passado, o número menor de nascimentos se reflete em uma queda na média de moradores por domicílio no País, que foi de 3,31, em 2010, para 2,79, em 2022.

Morar ou alugar

Com o grande volume de lançamentos de imóveis com tamanhos a partir de 19 m², como fazem incorporadoras como a Vitacon, as próprias construtoras separam seus esforços de vendas entre consumidores que procuram apartamentos para moradia e aqueles que desejam obter lucro financeiro com a aquisição.

Segundo dados da DataZap, entre os compradores de imóveis no País em 2023, 35% tinham como objetivo obter ganho financeiro com a aquisição, o restante usaria a propriedade como moradia.

Entre os investidores, a principal finalidade era a locação, segundo 64% dos entrevistados para a pesquisa Raio-X do terceiro trimestre de 2023, ante 36% que desejavam lucrar com a venda do imóvel após um período de valorização.

De acordo com dados do ranking imobiliário do Quinto Andar com a Imóvelweb, o preço médio de locação de um imóvel em São Paulo no ano de 2023 foi de R$ 59,82, ante R$ 54,64 em 2022, um salto de 9,47% em um período em que a inflação foi de 4,62%, a menor desde 2020.

Grandes Construções - SP 15/01/2024

O PIB do setor de construção deve registrar crescimento entre 1% e 1,5% em 2023, de acordo com o Sindicato do Comércio Varejista de Material de Construção, Maquinismos, Ferragens, Tintas, Louças e Vidros da Grande São Paulo (Sincomavi).

Mas, já de olho em 2024, quando retorna com uma edição ampliada, a Feicon consultou o economista da entidade, Jaime Vasconcellos, para entender que fatores devem impactar a indústria em 2024.

Segundo o especialista, a taxa Selic e o fortalecimento dos programas habitacionais estão entre os principais.

Com a projeção da instituição, a construção civil fechará o terceiro ano consecutivo em avanço, mesmo que moderado. Em 2022, o aumento foi de 6,9% e, em 2021, 9,7%. E o mercado tende a seguir em expansão.

“A perspectiva do setor, da indústria ao varejo, para uma retomada de maior dinâmica de resultados se baseia, principalmente, nos impactos esperados de uma redução contínua da Selic em 2024, na redução já sentida dos níveis de endividamento familiar, além da expectativa de pressões inflacionárias menos substanciais para os próximos anos”, ressalta Jaime.

A indústria do setor, segundo o estudo “Investimento em Infraestrutura e Habitação: Impacto na cadeia produtiva da Construção”, publicado em setembro de 2023, pela Federação das Indústrias do Estado do Rio de Janeiro (Firjan), em parceria com o Sindicato da Indústria da Construção Civil no Estado do Rio de Janeiro (Sinduscon-Rio), a Câmara Brasileira da Indústria da Construção (CBIC) e o Sindicato Nacional da Indústria da Construção Pesada-Infraestrutura (SINICON), movimentará aproximadamente R$ 796,4 bilhões no país até 2026, abrangendo habitação, infraestrutura e demanda por insumos da cadeia produtiva.

Em meio às projeções, os programas habitacionais têm papel fundamental para impulsionar os resultados da construção civil a partir do próximo ano, explica o economista.

“O mercado se mostrou apreensivo em 2023 com a demora da vigência das novas regras do programa ‘Minha Casa, Minha Vida’, que só começaram a valer na segunda metade do ano. Considerando a meta do próprio Governo Federal de contratar 2 milhões de novas moradias até 2026, a expectativa é um ritmo melhor do programa ao longo de 2024, podendo, se concretizado, ser um relevante indutor de novos negócios”, acrescenta Vasconcelos.

Sobre o tema, no dia 6 de dezembro, a Comissão Mista de Orçamento (CMO) realizou a aprovação da projeção do Regime Especial de Tributação (RET) em 1% para residências da Faixa 1 do programa federal de habitação, segundo informações da Agência CBIC.

A Faixa 1 contempla a construção de unidades habitacionais subsidiadas para famílias com rendimento mensal bruto de até R$2.640,00, em caso de moradia urbana, e as que possuem renda anual de até R$ 31.680,00 em área rural.

A proposta, que prevê a inclusão no Projeto de Lei Orçamentária Anual do próximo ano (PLOA) e será encaminhada para votação no Congresso Nacional, está na Lei 14.620 e precisa ser regulamentada pela Receita Federal. Caso aprovada, ela pode impulsionar o setor da construção civil com novos projetos e geração de empregos, conforme destaca a publicação.

Todo esse panorama de perspectivas e análises do cenário econômico pautaram debates entre especialistas e economistas ao longo do ano passado, incluindo a revisão de projeções.

A Tribuna - SP 15/01/2024

A APM Terminals Suape concluiu o processo de compra de área localizada no Complexo Industrial Portuário de Suape, localizado na Região Metropolitana do Recife, para instalação do terminal de contêineres.O espaço, de cerca de 50 hectares, pertencia ao Estaleiro Atlântico Sul (EAS). As obras devem ser iniciadas até fevereiro deste ano e a previsão é de que o terminal entre em operação no segundo trimestre de 2026.O empreendimento será o primeiro terminal 100% eletrificado da América Latina.

Com a conclusão da primeira etapa, o terminal de contêineres poderá movimentar até 400 mil TEU por ano e aumentará a capacidade do complexo portuário em 55%, gerando centenas de empregos diretos e indiretos.

Com tecnologia e processos de ponta, o novo terminal contará com um sistema completo de gestão ambiental e de resíduos; tratamento de águas residuais e modelagem de fluxo de águas subterrâneas para controle de poluição.

Também terá rede 5G própria, que possibilitará transmitir informações em tempo real para os clientes, 24 horas por dia, sete dias por semana. Outro diferencial será o uso de RTGs (guindastes móveis sobre pneus) por controle remoto, que ampliará a agilidade das operações remotamente, impactando positivamente a produtividade e garantindo mais segurança às atividades.

Rotas de longo curso

O presidente da APM Terminals Suape, Aristides Russi, disse que a ambição é resgatar as escalas internacionais de Suape, aumentando em 27% as rotas de longo curso do porto. Hoje, diz o executivo, as cargas de rotas mais longas fazem transbordo em portos como o de Santos , antes de seguirem por cabotagem para Pernambuco.