Seja bem-vindo ao INDA!

Investing - SP 13/05/2024

O presidente-executivo da CSN (BVMF:CSNA3) afirmou nesta sexta-feira que a companhia está comprometida com a redução de dívida e alavancagem e que apenas poderá fazer movimentos de aquisição que representam um alto nível de sinergia com suas atuais operações.

"Estamos comprometidos com desalavancagem e vamos obtê-la de forma rápida custe o que custar", disse Benjamin Steinbruch, em conferência com analistas.

Na noite da véspera, a CSN divulgou que encerrou o primeiro trimestre com nível de alavancagem de 3,13 vezes ante 2,45 vezes no final do primeiro trimestre de 2023, em meio a uma queda de 39% do resultado operacional medido pelo Ebitda. A meta da companhia vinha sendo a de reduzir a alavancagem para 2 vezes até o final deste ano.

A CSN atualmente negocia de maneira exclusiva a aquisição dos ativos da produtora de cimento Intercement, que tem posição dominante na Argentina.

MERCADO DE AÇO

O diretor comercial da CSN, Luis Fernando Martinez, afirmou que espera que o mercado brasileiro de aço apresente crescimento este ano e estimou que os preços da liga no mercado interno devem subir no segundo semestre.

"Inevitável no segundo semestre pensar em recomposição de preços", afirmou o executivo, citando que espera margem "bem positiva" em siderurgia na segunda metade do ano, em meio a uma esperada queda nos custos.

Segundo ele, o "prêmio" -- o quão mais alto o preço do aço é no Brasil ante os valores internacionais -- está da ordem de 12%.

Martinez afirmou que a CSN segue atenta a oportunidades de investimento nos Estados Unidos que sejam de custo relativamente baixo, mas que possam trazer alto retorno, como serviços. "Em vez de vendermos bobina, podemos vender material cortado", disse o executivo.

Anúncio de terceiros. Não é uma oferta ou recomendação do Investing.com. Leia as nossas diretrizes aqui ou remova os anúncios .

Sobre os EUA, Steinbruch acrescentou que a CSN quer aproveitar os recursos do plano de incentivos do governo norte-americano para levar de volta ao país produção deslocada para outros países ao longo dos anos.

"Estamos querendo obter essas linhas de financiamento a fundo perdido e juros mais baratos. Estamos imensamente interessados em investimentos principalmente nos Estados Unidos", disse o executivo, sem dar detalhes sobre planos da CSN no país.

Money Times - SP 13/05/2024

A CSN (CSNA3) e a CSN Mineração (CMIN3) divulgaram seus resultados do primeiro trimestre de 2024 (1T24) na quinta-fera (9), após o fechamento do mercado.

Na avaliação dos analistas da Genial Investimentos, o resultado foi “capenga, manco, anêmico, frágil e inconsistente”. No entanto, reiteram recomendação de compra para CMIN3 e de manter para CSNA3.

Os analistas Igor Guedes, Lucas Bonventi e Rafael Chamadoira, que assinam o relatório, destacam que os números referentes ao trimestre foram fracos, com a holding enfrentando duros impactos nas principais unidades.

Fora a alavancagem alta, os analistas não atribuem o desempeno a componentes micro, mas sim a situações macroeconômicas, tendo em vista a significativa desaceleração no trimestre da curva do minério de ferro, que levou a CSN Mineração a uma perda de preço realizado, devido à marcação em torno de 50% de peso no sistema forward.

“Além disso, a constante penetração de aço, advindo da China, no mercado doméstico brasileiro continua gerando um Ebtida muito comprimido para a siderurgia”, avaliam.

Já sobre CSN holding, destacam que o principal foco de escoamento chinês está ligado a aços planos, produto ao qual a companhia é majoritariamente exposta. “Essa dinâmica, que vem atrapalhando as siderúrgicas brasileiras há algum tempo, ainda não foi alterada”, ponderam.

Por que investir em CSN Mineração e manter CSN?

Os analistas destacam que CMIN representou 56,7% do Ebtida da companhia no 1T24, e vinha sendo o destaque nos trimestres anteriores, até o resultado de ontem.

“Acreditamos que o ótimo nível de produção deve perdurar no ano, batendo, inclusive, o guidance de 42-43,5Mt, e que dias melhores virão para a dinâmica de preço”, pondera.

Ainda, destacam que a indicação é contra-consenso, no entanto, acreditam que a redução da penetração de compra de terceiros e aumento da produção própria dentro do mix irá destravar valor, além do ramp-up contínuo na base anual.

“Consequentemente, negociando em um EV/Ebtida24E de 4,0x, mantivemos o nosso preço alvo de R$6,00, permanecendo com uma recomendação de compra, em decorrência do upside de +18,11%”, defendem.

Sobre CSN Holding, destacam alta na alavancagem e investidores deverão penalizar a ação. Os analistas valiam o endividamento como maior ponto negativo, de um resultado que já foi operacionalmente muito fraco.

“A CSN sempre promete reduzir a alavancagem ‘em breve'”, mas vemos dificuldades no cumprimento desse discurso, e sabemos como os investidores que temos contato penalizam a companhia em razão do que poderia ser visto como baixa responsabilidade com alocação de capital”, explicam.

A Genial não vê gatilhos de melhoria para a companhia, por isso, mantém o preço-alvo de R$15,50, permanecendo com a recomendação de manter, visto o upside de +11,67%.

Valor - SP 13/05/2024

Segundo o presidente do grupo, a siderurgia é onde está o maior problema da companhia, após problemas com conversores, coqueria e sinterização, e a resolução tem levado mais tempo que o esperado

A queda de aproximadamente 20% no preço do minério foi responsável pela redução do Ebitda no primeiro trimestre de 2024, afirma Benjamin Steinbruch, acionista e presidente do grupo CSN, em teleconferência com analistas na manhã desta sexta-feira (10).

Apesar disso, o executivo afirma que há uma recuperção em curso no preço da commodity, o que deve impactar positivamente o resultado no próximo trimestre.

A siderurgia é onde está o maior problema, diz Steinbruch. “Tivemos problemas sérios com conversores, coqueria e sinterização, que são conhecidos”, diz. Segundo ele, a resolução tem levado mais tempo que o esperado, e tem prejudicado a operação. Um caminho adotado pela companhia para diminuir a falta é a compra de terceiros.

Além disso, o presidente reforça o impacto dos importados. “É uma pena que o governo brasileiro continue lento na reação aos importados.” Segundo ele, ninguém tem condições de competir com a China, e é preciso adotar medidas eficientes para proteger a indústria como um todo.

Em cimentos, o presidente avalia que a operação segue bem, capturando sinergias entre as novas aquisições, com produtividade e rendimento fortes. A expectativa é que as margens ultrapassem 25%, afirma.

Com relação a alavancagem, medida pelo razão entre o Ebitda/dívida líquida, Steinbruch reforça que a companhia segue comprometida em manter o indicador entre 2,5 vezes e 3 vezes. Segundo o executivo, houve uma “escorregada” neste trimestre, que deve se regularizar nos próximos.

Benjamin Steinbruch, acionista e presidente do grupo CSN — Foto: Rogerio Vieira/Valor

Intercement

Questionados sobre a aquisição da Intercement, os executivos da CSN reforçaram que é um negócio de interesse para a companhia e que seguem em conversas com o vendedor, considerando que o contrato de exclusividade vai até 12 de julho.

A CSN vem avançando no mercado de cimentos desde a aquisição da LafargeHolcim, que segundo a companhia trouxe mais força no varejo, com um portfólio à granel e ensacado bastante favorável.

Na avaliação dos executivos, a construção civil será um grande impulsionador do crescimento em 2024, e esperam um desempenho geral do mercado superior ao do ano passado.

Money Times - SP 13/05/2024

A CSN (CSNA3) e a sua controlada CSN Mineração (CMIN3) anunciaram na quinta-feira (9) o pagamento de uma bolada de R$ 1,9 bilhão em dividendos.

A CSN vai distribuir R$ 950 milhões em proventos, correspondentes à R$ 0,716389666 por ação.

Os valores serão pagos até o dia 29 de maio deste ano e serão calculados e creditados com base nas posições dos acionistas no dia 14 do mesmo mês.

Já a CSN Mineração anunciou o pagamento de R$ 1,05 bilhão em dividendos, equivalentes a R$ 0,186869166032 por ação.

Os proventos serão distribuídos aos acionistas com posição também em 14 de maio, mas serão disponibilizados até o dia 28 deste mês.

A controlada informou também que pagará mais R$ 87,7 milhões em juros sobre capital próprio (JCP) até a última terça-feira de maio. Os proventos, correspondentes a R$ 0,0793471935161 por ação, foram anunciados em dezembro do ano passado.

Petro Notícias - SP 13/05/2024

O município de Araquari, localizado no litoral Norte de Santa Catarina, sediará o novo investimento de R$ 100 milhões da Perfilor, uma joint venture formada entre a ArcelorMittal e a Tekno, para a construção da nova fábrica, que produzirá telhas e painéis termoisolantes. As obras começam ainda este mês e a previsão é que o início da operação ocorra no 1º trimestre de 2025. A empresa já possui uma fábrica em Lorena, no interior de São Paulo, como explica Eduardo Zanotti, Vice-Presidente Comercial da ArcelorMittal Aços Planos para América Latina: “A implementação da nova unidade é estratégica para a empresa e se trata da expansão geográfica com uma operação na região Sul, para atender segmentos da construção com coberturas termoisolantes para obras industriais e comerciais, como também câmaras frias e salas limpas para o agronegócio e indústria farmacêutica.”

De acordo com o executivo, há mais de uma década, o mercado de telhas e painéis termoisolantes cresce entre 5% e 7% ao ano. “Apostamos no crescimento deste mercado no Brasil e queremos continuar crescendo com esta nova unidade aproveitando a experiência que temos neste segmento na Europa“, completa Zanotti. A fábrica vai abastecer principalmente o Sul do País. As soluções são voltadas para o setor da construção civil. Cerca de 100 empregos temporários vão ser gerados durante as obras na unidade. Após a conclusão e a entrada de operação, a perspectiva é chegar a 80 colaboradores. A unidade será abastecida por bobinas galvanizadas provenientes da unidade Vega da ArcelorMittal, localizada em São Francisco do Sul, SC e pré-pintada na Tekno. A nova unidade está localizada às margens da BR-101 e possui 40 mil m² e a área construída será de aproximadamente 7 mil m².

Infomoney - SP 13/05/2024

As autoridades monetárias dos Estados Unidos continuam a considerar que está difícil precisar o momento em que será seguro iniciar a flexibilização da política, com o Fed praticando uma esperada queda dos juros. Essa posição foi explicitada nesta sexta-feira (10) tanto presidente do Federal Reserve de Atlanta, Raphael Bostic – que tem direito a voto nas reuniões do Fomc – como pela chefe do Fed de Dallas, Lorie Logan.

Segundo disse Bostic, em entrevista à Reuters, é provável que o BC dos EUA continue no caminho certo para reduzir as taxas de juros este ano, mesmo que o momento e a extensão da flexibilização da política monetária sejam incertos e que novas quedas na inflação ocorram apenas lentamente.

Ele disse “ainda” acreditar que as taxas de juros podem ser reduzidas este ano, apesar de um primeiro trimestre em que o ritmo de aumento dos preços pareceu ficar bem acima da meta de 2% do Fed.

Conversas com empresas em seu distrito sudeste do Fed indicam que o crescimento dos salários e dos empregos provavelmente desacelerará, disse Bostic, e que a maioria das empresas sente que seu poder de precificação está em declínio após os rápidos aumentos de preços que levaram a inflação a máximas de 40 anos em 2022.

“Há uma expectativa para a maioria dos empregadores com quem converso de que eles voltarão ao crescimento salarial pré-pandêmico”, disse Bostic. “E, com a possível exceção das empresas de tecnologia, “estamos ouvindo de praticamente todos que seu poder de fixação de preços está praticamente no limite”, completou.

Para ele, isso deve preparar o cenário para um maior progresso da inflação ao longo do ano, assim como para que o Fed eventualmente comece a flexibilizar a política monetária.

Mas isso pode demorar um pouco. Bostic observou, por exemplo, que embora o crescimento do emprego nos EUA em abril tenha sido mais fraco do que o esperado, a abertura de 175 mil postos de trabalho ainda foi um número forte, que precisa diminuir ainda mais para que ele sinta que é consistente com a meta de inflação do Fed.

“Acho que não saberemos disso por pelo menos alguns meses”, disse ele. “Tenho esperança de que continuaremos a ver essa desaceleração, porque minha perspectiva realmente diz que será preciso ver alguma desaceleração para que a inflação volte à nossa meta de 2% Ainda estamos observando um crescimento robusto do emprego.”

“Teremos de ser pacientes e esperar até que a inflação nos dê sinais de que está se encaminhando de forma mais robusta para 2%. Isso levará algum tempo. Para mim, a questão, ao contrário de quantos este ano, é quando ocorrerá o primeiro.”

Já presidente do Fed de Dallas, Lorie Logan, disse nesta sexta-feira que há “incertezas” sobre se a política monetária está suficientemente restritiva para reduzir a inflação para a meta de 2% do banco central dos Estados Unidos, e que é “muito cedo” para cortar as taxas de juros.

O Estado de S.Paulo - SP 13/05/2024

Fazia tempo que uma reunião do Comitê de Política Monetária (Copom) do Banco Central (BC) não causava tanto ruído no mercado. Não pela decisão em si, que já era esperada, mas pela forma como ela se deu.

Como se viu, o Copom reduziu a taxa básica de juros em 0,25 ponto porcentual (p.p), de 10,75% para 10,50% ao ano. Esse era o palpite majoritário do mercado, que estava relativamente dividido sobre a magnitude do corte.

Pesquisa realizada pelo Projeções Broadcast revelou que 25 analistas esperavam uma redução de 0,25 p.p., enquanto 20 apostavam em uma diminuição de 0,50 p.p. Um corte maior, portanto, não seria mal recebido pelo mercado.

O problema tampouco foi o placar da decisão. Colegiados promovem discussões e favorecem o dissenso. É natural que as decisões não gerem unanimidade e, para evitar empates, o número de integrantes é ímpar. O Copom tem nove membros, entre eles o presidente do BC, mas seu voto tem o mesmo peso que o dos demais diretores na decisão final.

A questão é que a divisão entre os integrantes do Copom abriu margem para dúvidas sobre o caráter técnico da decisão, o que é muito ruim para um órgão como o Banco Central. Os cinco membros que votaram pela redução de 0,25 p.p. foram todos indicados pelo ex-presidente Jair Bolsonaro, enquanto os quatro nomeados pelo presidente Lula da Silva se uniram em torno de um corte de 0,50 p.p.

Como informou o comunicado divulgado após a reunião, há fatores sobre os quais todos os diretores concordam. O cenário externo está mais adverso em razão das incertezas sobre quando o Federal Reserve começará a reduzir os juros nos Estados Unidos, enquanto o ambiente doméstico requer cautela em um momento de economia resiliente e expectativas de inflação desancoradas.

A ata do Copom, a ser divulgada na próxima semana, certamente trará argumentos favoráveis a cada um dos lados – tanto para quem defendia uma redução de 0,25 p.p. quanto para quem preferia uma queda de 0,50 p.p.

O ponto não é esse, mas sim o fato de que uma nuvem de suspeição se instalou sobre o colegiado, e quem contribuiu muito para criar esse clima foi o verborrágico presidente Lula da Silva, que não perde a oportunidade de criticar o presidente do BC, Roberto Campos Neto.

Se para alguns a decisão da maioria do Copom soa como provocação a Lula da Silva, para outros a dissidência manifestada pelos novos diretores sugere que eles estão dispostos a obedecer aos comandos demagógicos do petista. Desfazer essa confusão será bastante desafiador.

Já se sabia que o BC não mais indicaria a trajetória a ser trilhada tão claramente desde a reunião de março, mas o órgão deixou o mercado no escuro em um momento que já era suficientemente delicado em razão do cenário externo.

Afinal, entre a reunião do Copom de março e a desta semana, o governo alterou as metas fiscais de 2025 e 2026. Tal decisão elevou sobremaneira a desconfiança sobre o compromisso com o reequilíbrio das contas públicas. Aparentemente, isso não preocupa quatro dos nove membros do Copom.

Sobre esse tema, o sucinto comunicado informou que o Copom acompanha com atenção os “desenvolvimentos recentes” da política fiscal e seus impactos sobre a política monetária. Para não dizer que esse risco foi menosprezado, o BC reforçou, “com especial ênfase”, que a extensão e a adequação de ajustes futuros na taxa de juros serão ditadas pelo firme compromisso de convergência da inflação à meta – o que envolve, de maneira indireta, a política fiscal.

A todas as incertezas que já existiam, soma-se agora o receio de que haja um viés político nas decisões. Para piorar, tudo isso ocorre no fim do mandato de Campos Neto, que votou pelo corte menor, enquanto o mais cotado para substituí-lo no cargo, Gabriel Galípolo, votou por uma redução maior. E em 2025, os indicados pelo petista serão maioria no colegiado.

O BC terá muito trabalho para explicar a decisão desta semana de maneira convincente. E o problema é que não bastarão argumentos técnicos, pois terá de vencer uma batalha que entrou no campo da política. Uma eventual derrota pode custar a credibilidade da própria instituição.

O Estado de S.Paulo - SP 13/05/2024

Nesta semana, como esperado, o Comitê de Política Monetária (Copom) reduziu a taxa básica de juros, a Selic, em 0,25 ponto porcentual, ritmo menor do que nas últimas cinco reuniões. O motivo da maior cautela foi a piora do cenário, tanto externo quanto doméstico.

No caso do primeiro, a resistência da inflação americana à queda levou ao adiamento do esperado ciclo de redução de juros por lá, valorizando o dólar em comparação às demais moedas, inclusive o real. O dólar mais claro implica preços mais altos para produtos importados e exportados, com repercussões sobre a inflação nacional.

Já no que se refere ao cenário doméstico, há novas pressões sobre a inflação, em parte vindas de uma economia que ameaça se aquecer demais, mas também por força do descaso com as contas públicas, recentemente reforçado pela redução das metas fiscais para os próximos anos, sinalizando aumento do endividamento do governo. O resultado é a elevação das expectativas inflacionárias, a pior notícia que um BC ainda na briga com a inflação acima da meta gostaria de receber.

Lendo o comunicado do BC a respeito, fica claro que todos os membros do Copom partilham do mesmo diagnóstico, pior do que o enfrentado em sua última reunião. Apesar disto, quatro dos nove membros do comitê votaram para manter o ritmo de redução da Selic, o que causou considerável mal-estar nos mercados, marcado pela elevação dos juros futuros e do dólar, além de provável nova rodada de aumento da inflação esperada. Se têm a mesma visão dos demais sobre o cenário, por que defenderiam uma decisão distinta da maioria?

Chamou a atenção o fato de estes terem sido indicados pelo atual governo, levantando a suspeita da formação de uma maioria no Copom a partir do fim deste ano menos preocupada com a inflação e mais dócil com relação aos anseios do Executivo, recriando a relação de subserviência observada quando Alexandre Tombini ocupou a presidência da instituição.

Se for este o caso, juros de curto prazo podem até ser menores, mas o aumento da inflação esperada contamina as taxas para períodos mais longos e pressiona o dólar, desta vez não por forças internacionais, mas domésticas.

Espera-se, portanto, que a motivação da minoria seja muito bem explicada. Sem seu esclarecimento prevalecerá a visão descrita e, com ela, as consequências negativas para as taxas de juros e o dólar.

Torço para que haja esta lucidez entre os votantes minoritários. Sem ela, a quebra de unanimidade do comitê acabará custando bem mais caro do que parecem ter se dado conta.

Agência Brasil - DF 13/05/2024

Uma das preocupações manifestadas pelo Banco Central (BC) para manter a inflação sob controle tem relação com o nível de emprego e salários no Brasil. Em comunicado publicado nesta semana, o Comitê de Política Monetária (Copom) do BC citou as “pressões nos mercados de trabalho” mundiais como um fator considerado para diminuir a velocidade da redução dos juros básicos da economia. O comitê acrescentou que, no Brasil, o mercado de trabalho está apresentando “maior dinamismo que o esperado”.

Para entender a relação entre pleno emprego, inflação e juros do Banco Central, a Agência Brasil entrevistou quatro professores de economia de diferentes escolas de pensamento, desde aqueles vinculados a uma corrente mais liberal, até os mais heterodoxos. Isso porque a relação entre empregos, salários e inflação vem influenciando o debate sobre a taxa de juros no Brasil. O presidente do BC, Roberto Campos Neto, afirmou que, apesar de o pleno emprego ser desejado, existe a preocupação de a elevação dos salários gerar inflação.

“A preocupação vem quando as empresas não conseguem contratar, e você tem que começar a subir o salário. Se você sobe o salário para o mesmo nível de produção, isso significa que você está iniciando um processo inflacionário. Então, a preocupação vem daí”, destacou em entrevista exclusiva à CNN Brasil. A manifestação gerou críticas de políticos e analistas.

Nesta semana, o Banco Central BC reduziu a velocidade do corte da taxa básica de juros. Após seis cortes consecutivos de 0,5 ponto percentual, os diretores votaram, por 5 votos a 4, para reduzir a taxa Selic em 0,25 ponto, para 10,5% ao ano. A decisão, apesar de esperada pelo mercado financeiro, gerou críticas de políticos ligados ao governo e de setores do comércio e da indústria, que avaliaram que a queda podia ser maior. O Brasil tem hoje a segunda maior taxa real de juros do mundo, atrás apenas da Rússia, de acordo com o site MoneYou.

A taxa básica de juros, definida pelo BC, influencia as demais taxas de juros, como a dos bancos, impactando também o nível de atividade econômica do país. Quanto maiores os juros, menor o incentivo para se investir na produção, que gera emprego e renda.

César Bergo, professor de mercado financeiro da Universidade de Brasília (UnB) - Joédson Alves/Agência Brasil

Curva de Phillips

O professor de mercado financeiro da Universidade de Brasília (UnB) César Bergo afirmou que a relação entre pleno emprego e inflação vem da teoria econômica da curva de Phillips, criada há mais de 60 anos, que diz que, quando o desemprego diminui, a inflação cresce, e vice-versa.

Segundo Bergo, quando o desemprego chega a níveis historicamente baixos, “você acaba tendo algumas pressões inflacionárias em função, primeiro, da melhoria de toda a renda e também acaba havendo um aumento de salário porque a oferta de emprego está praticamente esgotada e não tem mais pessoas para assumir postos de trabalho e aí você aumenta o salário”.

O professor da UnB acrescentou que essa teoria monetária afirma que o consumo pode gerar inflação porque aumenta a procura, e a oferta fica constante, levando ao aumento de preços. “É por isso que tem essa relação entre pleno emprego e inflação. A preocupação do BC é olhar se esse pleno emprego é sozinho capaz de explicar o aumento de preços”, disse.

Bergo destacou ainda que há outras variáveis que são levadas em conta pelo BC para antecipar pressões inflacionárias, como o valor do dólar em relação ao real, o preço das matérias-primas no mercado global e os juros do Banco Central dos Estados Unidos.

Visão dominante

Para professora de economia da UnB Maria Lourdes Mollo, o Brasil não está nem perto do pleno emprego e essa visão expressa pelo BC e por Campos Neto é conservadora e equivocada. “Ainda que seja uma visão dominante, não é a única visão”, disse.

Segundo ela, essa visão supõe que, ao injetar dinheiro na economia, por meio de salários ou crédito, não haverá aumento da capacidade de produção. Porém, a economista destaca que o aumento da produção compensa as pressões inflacionárias causadas pelo crescimento da demanda.

“Em um primeiro momento, você aumenta a demanda devido ao aumento dos salários. E, num segundo momento, você vai afetando também a capacidade produtiva que vai aumentando. Então, a médio prazo, o impacto disso é aumentar a produção e reter o crescimento dos preços”, argumentou.

Maria Lourdes Mollo acrescentou que essa visão conservadora permite manter a taxa de juros alta para evitar o crescimento da economia. “Como se todo crescimento fosse crescimento inflacionário, o que é discutível”, completou.

Mercado mundial

Visão semelhante tem a professora de economia política da Universidade Federal do Rio de Janeiro (UFRJ) Maria Mello de Malta. Para ela, o menor desemprego e maiores salários não geram necessariamente mais inflação. “Esse tipo de inflação, que é a inflação de demanda, no capitalismo, ele não dura muito tempo porque o capitalista quer ganhar dinheiro. Mesmo que houvesse esse plano de emprego, que não há, o que capitalista ia fazer? Ele ia produzir mais para atender à demanda, ele quer ganhar esse dinheiro.”

Professora de economia política da UFRJ Maria Mello de Malta - Maria Mello de Malta/Arquivo Pessoal

Maria Mello de Malta acrescentou ainda que o Brasil não é uma economia fechada, estando ligada ao mercado mundial. Com isso, ainda que a produção interna não pudesse compensar a pressão inflacionária de um aumento do emprego e salários, a produção mundial poderia.

“O país que tem a maior produção mundial, que é a China, está com a capacidade ociosa alta, e a China está louca para atender à demanda mundial. A relação entre inflação e desemprego, ela só é do jeito que está querendo a cabeça do presidente do Banco Central se todo mundo estiver empregado, todo capital estiver empregado e todas as terras estiverem empregadas produzindo coisas. Nesse caso, sim, quando você tem o aumento do emprego, você poderia ter um resultado por um período de aumento de preços”, argumentou.

Taxa estrutural de desemprego

O professor de economia da Universidade Federal de Minas Gerais (UFMG) Mauro Sayar explicou que a preocupação com o aquecimento do mercado de trabalho existe em todos os bancos centrais do mundo. Segundo o especialista, o problema ocorre quando o salário cresce acima da produtividade do trabalho.

A produtividade é a relação entre os bens produzidos e os meios usados (trabalho, matérias primas, etc.) para produzir determinado bem. Ou seja, a produtividade aumenta quando uma empresa, ou uma economia, consegue expandir a produção com a mesma quantidade de mão de obra, por exemplo.

“Quando o salário cresce na mesma velocidade da produtividade, ou seja, da capacidade de gerar produtos, aquele crescimento de salário é sustentável, ele não gera pressão inflacionária”, destacou.

Professor de economia da UFMG Mauro Sayar - Mauro Sayar/Arquivo pessoal

Sayar explicou que as economias têm taxas estruturais de desemprego que, quando diminui abaixo desse nível estrutural, há risco de pressões inflacionárias. O especialista sustenta que essa taxa estrutural – que tem relação com o nível de escolaridade da população e com a legislação trabalhista, entre outros fatores – não é exata no Brasil devido à descontinuidade da série histórica da taxa de desemprego.

Porém, Sayar diz que a maioria dos economistas avalia que a taxa estrutural do desemprego gira em torno dos 8% no Brasil. “Quando ela está abaixo de 8%, isso acende uma luz amarela”, comentou. A taxa de desemprego no Brasil fechou o primeiro trimestre do ano em 7,9%, tendo chegado a 7,4% no final de 2023.

O economista da UFMG defendeu que a atuação do BC tem sido prudente porque o risco de a inflação sair do controle existe e pode prejudicar toda a economia de forma estrutural. “E, se o Banco Central vacilar, acontece aquilo que a gente já passou. A inflação sobe e perde controle. Depois o custo é muito mais elevado. E aquele ganho de salário não vai ficar com a sociedade. Ele vai subir preços de forma geral e preços que nunca mais caem”, completou.

Agência Brasil - DF 13/05/2024

O Índice Nacional de Preços ao Consumidor Amplo (IPCA), que mede a inflação oficial no país, registrou taxa de 0,38% em abril deste ano. O indicador ficou acima do observado no mês anterior (0,16%), mas abaixo do apurado em abril do ano passado (0,61%).

Segundo dados divulgados nesta sexta-feira (10) pelo Instituto Brasileiro de Geografia e Estatística (IBGE), o IPCA acumula taxa de inflação de 1,8% no ano. Em 12 meses, a taxa acumulada é de 3,69%, abaixo dos 3,93% acumulados até março e dentro do limite de meta definido pelo Conselho Monetário Nacional (CMN) para este ano: entre 1,5% e 4,5%.

Os principais responsáveis pela inflação de abril foram os alimentos e os gastos com saúde e cuidados pessoais. O grupo de despesas alimentação e bebidas registrou alta de preços de 0,7% no mês, puxada por itens como mamão (22,76%), cebola (15,63%), tomate (14,09%) e café moído (3,08%).

Saúde e cuidados pessoais, grupo que teve elevação de preços de 1,16%, os itens com maior destaque foram os produtos farmacêuticos (com alta de 2,84%), impactados pela autorização de reajuste de até 4,5% nos preços dos medicamentos a partir de 31 de março.

Entre os medicamentos com maiores altas de preço estão os antidiabéticos (4,19%), os anti-infecciosos e antibióticos (3,49%) e os hipotensores e hipocolesterolêmicos (3,34%).

Por outro lado, os artigos de residência e habitação tiveram deflação (queda de preços) no mês, de 0,26% e 0,01%, respectivamente.

Os demais grupos de despesas apresentaram as seguintes taxas de inflação: vestuário (0,55%), comunicação (0,48%), transportes (0,14%), despesas pessoais (0,10%) e educação (0,05%).

Infomoney - SP 13/05/2024

Os preços futuros do minério de ferro caíram nesta sexta-feira para seu nível mais baixo em mais de duas semanas, pressionados por um acúmulo de estoques nos portos chineses e pela cautela quanto às perspectivas de demanda, embora as medidas de apoio ao setor imobiliário na China tenham dado algum suporte.

O minério de ferro mais negociado em setembro na Bolsa de Mercadorias de Dalian (DCE) da China chegou a cair até 1,6% no início da sessão, para 857 iuanes (118,62 dólares) a tonelada, o menor valor desde 24 de abril. No entanto, se recuperou e fechou com alta de 0,3%, a 873,5 iuanes.

Em base semanal, o declínio foi de 0,7%.

As restrições sazonais dos principais fornecedores de minério de ferro diminuíram e o nível acumulado de estoques nos portos de minério de ferro da China superou os anos anteriores, disseram os analistas da Huatai Futures em um relatório.

“Afetados pelo recente choque e declínio dos futuros do minério de ferro, as usinas siderúrgicas têm baixa aceitação de recursos com altos preços e mantêm rígida a demanda de compras”, acrescentaram.

Baixe uma lista de 11 ações de Small Caps que, na opinião dos especialistas, possuem potencial de crescimento para os próximos meses e anos

O minério de ferro na bolsa de Dalian caiu 20% no primeiro trimestre deste ano, a maior baixa desde o terceiro trimestre de 2021. Mas os preços se recuperaram 16% até o momento no segundo trimestre.

Os analistas do Citi esperam que a desaceleração do setor imobiliário na China continue sendo um grande obstáculo para a demanda de minério de ferro.

“Acreditamos que as medidas de apoio se concentrarão na prevenção de riscos, em vez de uma reviravolta no setor”, disseram eles em uma nota.

Enquanto isso, os preços foram amortecidos pelo fato de as principais cidades chinesas, Hangzhou e Xian, terem suspendido na quinta-feira todas as restrições às compra de casas, a fim de apoiar os mercados imobiliários locais em dificuldades.

Analistas e participantes do mercado entrevistados pela Reuters nesta semana disseram esperar que as importações de minério de ferro da China subissem para um recorde histórico neste ano, ajudadas pela demanda doméstica resiliente e pelos embarques da Índia e da Ucrânia.

O contrato de referência do minério de ferro para junho, na Bolsa de Cingapura subiu 0,3%, para 116 dólares a tonelada.

Globo Online - RJ 13/05/2024

O governo americano está prestes a divulgar uma nova leva de tarifas de importação à China já na próxima semana, uma decisão que deve atingir setores estratégicos. Ao mesmo tempo que critica os discursos protecionistas de seu potencial rival na corrida eleitoral Donald Trump, a administração Biden deve impor sobretaxas a vários produtos chineses, disseram fontes a par do assunto.

O anúncio será feito quando estiver concluída a revisão da chamada "Seção 301", conjunto de regras criadas pelo governo Trump em 2018.

As sobretaxas devem se concentrar no setor industrial, incluindo veículos elétricos, baterias e células fotovoltaicas, com as tarifas existentes em grande parte sendo mantidas. Um anúncio está agendado para terça-feira, 14.

É mais um passo na recente guinada protecionista de Biden. No mês passado, os EUA elevaram as tarifas sobre o aço e o alumínio originado do país asiático, e abriram uma investigação sobre possíveis práticas de dumping (cobrar preço abaixo do valor de custo) pela indústria naval da China.

Com a notícia, o yuan sofreu desvalorização, enquanto o índice CSI 300, que reúne ações chinesas, caiu até 0,6% nas negociações iniciais antes de se recuperar.

— Definitivamente, isso fará com que os investidores pensem duas vezes sobre ações que estão potencialmente expostas. Todos sabem que é um risco — disse Xin-Yao Ng, diretor de investimentos da gestora britânica Abrdn, acrescentando que muitas marcas de tecnologia verde, como a gigante de baterias Contemporary Amperex, já têm exposição limitada aos Estados Unidos.

O Ministério das Relações Exteriores da China disse que as tarifas impostas pela administração anterior dos EUA "interromperam seriamente" as trocas econômicas e comerciais entre os dois países. A pasta pediu a Washington que cancelasse as restrições e acrescentou que o país tomará medidas para defender seus direitos e interesses.

— Em vez de corrigir suas práticas erradas, os Estados Unidos continuaram a politizar questões econômicas e comerciais. Aumentar ainda mais as tarifas é como acrescentar insulto à injúria — disse Lin Jian, porta-voz do ministério nesta sexta, 10.

A estratégia do presidente Xi Jinping de aumentar a fabricação para conter uma desaceleração econômica interna tem gerado alarme no exterior. Líderes dos EUA e da União Europeia repreenderam Pequim pelo apoio estatal, dizendo que isso alimentou uma enxurrada de exportações baratas que ameaçam empregos em seus mercados.

A União Europeia iniciou uma investigação sobre subsídios para veículos elétricos em outubro que pode resultar em tarifas adicionais até julho.

— Os EUA estão se opondo às práticas econômicas injustas e à capacidade industrial excessiva da China. Não estou buscando uma briga com a China. Estou buscando competição, mas uma competição justa — disse Biden no mês passado.

Mais Sobre China

O melancólico epílogo do ‘canal chinês’ na Nicarágua

Dia das Mães: serviços de beleza e restaurantes sobem mais que inflação, mas flores estão mais baratas

As tarifas provavelmente teriam pouco impacto imediato nas empresas chinesas, já que as fabricantes de veículos elétricos do país evitaram o mercado dos EUA justamente por conta das tarifas.

As fabricantes de placas de energia solar da China, em sua maioria, exportam para os EUA através de outros países para evitar restrições. Mas empresas americanas também encontram tarifas mais altas nesse comércio também.

Biden e Trump estão lutando para serem vistos como exigentes com a China, enquanto se dirigem para uma revanche eleitoral em novembro.

Biden sancionou uma lei no mês passado que iniciou uma contagem regressiva para a plataforma de compartilhamento de vídeos TikTok se desvincular de sua controladora chinesa ByteDance, ou sair do mercado americano.

Já o republicano Donald Trump prometeu aumentar as tarifas sobre a China em todos os setores, caso reeleito, prometendo um imposto de 60% sobre todas as importações chinesas. Muitos democratas têm rejeitado essa abordagem mais agressiva, porque ela aumentaria os preços para os consumidores dos EUA, impactando a inflação.

Durante o último governo de Trump, Washington e Pequim se envolveram em uma guerra comercial. A China retaliou as decisões americanas com medidas que visavam causar impacto no setor agrícola americano, ao mirar em exportações do setor.

O senador republicano de Iowa Chuck Grassley espera que Pequim responda novamente:

— Sabemos como a China reagiu quando Trump impôs tarifas. Eles atingiram a agricultura com isso. Não posso ter certeza de que a China atingiria a agricultura da mesma forma que fez com as tarifas de Trump, mas eles vão reagir.

Tarifas estratégicas

O anúncio de Biden deve ser formalmente promulgado pelo gabinete da Representante de Comércio dos EUA, Katherine Tai, que no mês passado disse que esperava uma conclusão de uma revisão iniciada em 2022. O governo vinha buscando maneiras de tornar as tarifas mais estratégicas e eficazes, disse à época.

A medida vem após Biden ter proposto no mês passado novas tarifas de 25% sobre o aço e o alumínio chineses, como parte de uma série de medidas para fortalecer o setor siderúrgico americano e conquistar os trabalhadores do país em ano eleitoral. A promessa foi vista como simbólica, já que a China exporta pouco de ambos os metais para os EUA.

Pequim respondeu à restrição impondo tarifas sobre o ácido propiônico feito pelos EUA. O material é utilizado como conservante em alimentos e como ingrediente para realização de plásticos, drogas, perfumes e solventes. O mercado de exportação do produto gerou um valor de US$ 7 milhões para os EUA no ano passado, segundo dados alfandegários.

Ainda assim, aumentar as tarifas em um espectro mais amplo de indústrias poderia provocar uma resposta mais forte das autoridades chinesas.

A gama completa de tarifas existentes abrange desde importações de insumos industriais, como microchips e produtos químicos, até produtos de consumo, incluindo vestuário e móveis. Trump impôs as primeiras tarifas em 2018, citando a seção 301 da Lei de Comércio de 1974.

Por anos, divisões internas impediram a equipe de Biden de chegar a um consenso sobre o que fazer em relação às tarifas. Alguns membros, incluindo a secretária do Tesouro, Janet Yellen, argumentaram que a redução das restrições sobre itens domésticos poderia ajudar a aliviar a inflação nos EUA.

Embora a administração Biden tenha considerado as implicações políticas de mudanças nas tarifas, a Representante de Comércio dos EUA, em 2022, iniciou uma revisão formal legalmente exigida de seu impacto. Na ausência de tal avaliação, as restrições teriam começado a expirar automaticamente em meados de 2022.

Sob Trump, Washington e Pequim alcançaram o chamado acordo de fase um no início de 2020. Isso reduziu algumas tarifas em troca da China se comprometer a abordar o roubo de propriedade intelectual e aumentar suas compras de energia, produtos agrícolas e manufaturados, juntamente com serviços, em US$ 200 bilhões nos dois anos até o final de 2021. Só que a China não cumpriu mais de um terço das promessas.

A medida tarifária de Biden ocorre depois que o relacionamento tumultuado dos EUA com a China se estabilizou nos últimos meses, em meio a uma série de engajamentos diplomáticos. Após o presidente dos EUA se encontrar com seu homólogo chinês na Califórnia em novembro passado, Biden disse que alcançaram "progresso real".

Valor - SP 13/05/2024

Em termos gerais, a Tesla é conhecida por construir pontos de recarga mais baratos e rápidos do que os concorrentes

A Tesla planeja gastar mais de US$ 500 milhões para expandir sua rede de carregamento de veículos elétricos este ano, disse o diretor-presidente Elon Musk, dias depois de a montadora sinalizar planos para desacelerar a construção de sua rede Supercharger, demitindo grande parte da equipe responsável pelo trabalho.

Em uma postagem em sua plataforma de mídia social X nesta sexta-feira (10), Musk escreveu, “só para reiterar”, a Tesla gastará “bem mais” de meio bilhão de dólares para expandir sua rede Supercharger, incluindo a criação de milhares de novos carregadores este ano. “Isso é apenas em novos locais e expansão, sem contar os custos operacionais, que são muito mais elevados”, acrescentou Musk.

As ações da Tesla têm estado sob pressão este ano: a empresa disse em abril que planeja despedir 10% da sua força de trabalho global e viu uma queda nas vendas de veículos devido à menor demanda por veículos elétricos e ao aumento da concorrência. A Tesla reportou no primeiro trimestre o lucro mais baixo desde 2021, mas prometeu uma aceleração no lançamento de novos modelos mais acessíveis. As ações caíram quase 31% no acumulado do ano.

A montadora mais valiosa do mundo demitiu na semana passada grande parte de sua equipe de Supercharger, surpreendendo o setor em geral, embora Musk tenha dito que a Tesla ainda planejava aumentar sua rede de carregamento, mas em um ritmo mais lento, para novos locais e que estaria se concentrando na expansão dos locais existentes.

Musk afirmou também na época que estava trabalhando para expandir sua rede de carregamento, além de investir em direção autônoma, outros usos de inteligência artificial, novas tecnologias de células de bateria e novos produtos, entre outros. Ele estimou investimentos este ano em cerca de US$ 10 bilhões, e num intervalo de US$ 8 bilhões a US$ 10 bilhões por ano nos dois anos seguintes.

A empresa começou a construir sua rede de carregamento há mais de uma década. A Tesla tem aberto sua rede a outros tipos de automóveis e têm obtido financiamento público para carregadores, o que é positivo para os planos da administração do presidente dos Estados Unidos, Joe Biden, de construir uma infraestrutura nacional de carregamento.

Depois que a Tesla abriu seu carregamento para outros carros, as principais montadoras passaram a anunciar mudanças para o conector de carregamento projetado pela Tesla e a assinar acordos para permitir que seus clientes acessem a rede Supercharger.

Em termos gerais, a Tesla é conhecida por construir pontos de recarga mais baratos e rápidos do que os concorrentes. Suas instalações aumentaram cerca de 19% este ano até março, para 1.526 pontos, segundo a empresa EVAdoption. Isso é mais de quatro vezes mais equipamentos que o fornecedor de carregamento mais próximo da lista.

— Foto: Bloomberg

Valor - SP 13/05/2024

A principal preocupação dos dirigentes da indústria está relacionada às perdas que a catástrofe provocará no agronegócio, setor que alimenta a venda de picapes, caminhões e máquinas no país

A tragédia provocada pelas enchentes no Rio Grande do Sul terá impacto nas montadoras e indústria de autopeças. Primeiro pela perda de produção e de vendas de veículos e autopeças na região. Além disso, o transporte desses itens nas rodovias que ligam o Sul ao resto do país e aos vizinhos do Mercosul foi prejudicado.

Mas a principal preocupação dos dirigentes dessa indústria está relacionada às perdas que a catástrofe provocará no agronegócio, um setor que alimenta, em grande parte, a venda de picapes, caminhões e máquinas no país.

Segundo o Sindicato Nacional da Indústria de Componentes (Sindipeças), o Rio Grande do Sul representou 12% do faturamento da indústria de autopeças em 2023, que totalizou R$ 12,8 bilhões. O Estado também responde por 11% das exportações de peças.

Primeiro quadrimestre positivo

As inundações arrefeceram o clima de comemoração que tomou conta do setor pelos resultados do primeiro quadrimestre. Abril fechou com níveis elevados de vendas e produção, o que comprova que o ritmo de recuperação do mercado brasileiro manteve-se firme.

A produção de 222,1 mil veículos foi a melhor desde agosto do ano passado, período em que as vendas estavam elevadas em função do programa de descontos oferecido pelo governo federal.

Com o salto em abril, a produção acumulada no quadrimestre somou 760,1 mil unidades, 6,3% acima do mesmo período do ano anterior, segundo o balanço divulgado pela Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea). Na comparação com março, a produção subiu 13,5%. Já em relação a abril de 2023, a elevação foi de 24,2%.

O acumulado de vendas no ano, de 735 mil unidades, ficou 16,3% superior ao dos quatro primeiros meses de 2023. No ano passado, o patamar de 220 mil unidades só foi superado em julho, com estímulo do programa do governo, e dezembro, tradicionalmente o mês mais aquecido de cada ano.

Mercado externo

O setor continua, por outro lado, sem motivos para comemorar no mercado externo. As 27,3 mil unidades exportadas representaram queda de 16,4% em relação a março. No acumulado do ano, o volume de 109,6 mil veículos ficou 26% inferior ao do primeiro quadrimestre de 2023.

A força da chinesas

No mercado doméstico, o destaque ficou para as três marcas chinesas que mais vendem no país, BYD, CAOA Chery e GWM, que fecharam o quadrimestre com 6,96% das vendas. Os carros chineses estão cada vez mais presentes nas ruas, principalmente nas grandes cidades brasileiras.

Com 21,9 mil veículos vendidos no acumulado do ano, a BYD foi a líder entre as três, com fatia de 3,18% de todos os emplacamentos de carros e comerciais leves. A CAOA Chery ficou com 2,62% e a Great Wall Motor (GWM), com 1,16%. BYD e CAOA Chery venderam mais do que Ford e Citroën, por exemplo, e a GWM passou à frente de Peugeot e Mitsubishi.

Em recente entrevista ao Valor, o presidente da Anfavea, Márcio de Lima Leite, apontou a decisão do governo de voltar a cobrar Imposto de Importação de carros elétricos como principal motivo que levou as montadoras a investir mais no Brasil. A tributação foi retomada em janeiro e subirá, de forma escalonada, até julho de 2026. Mas, por enquanto, a volta do imposto não parece ter freado tanto a entrada das marcas chinesas, especializadas em veículos híbridos e elétricos.

A onda de anúncios de novos investimentos no setor chamou a atenção nos primeiros meses do ano. Só nas montadoras de automóveis, os investimentos passam dos R$ 115 bilhões nesta década. Com os ciclos de caminhões, que terminam no meio da década, o total chega a R$ 121,8 bilhões.

Valor - SP 13/05/2024

Do total, 51 são fabricantes de autopeças, 10 são fabricantes de veículos leves e seis são fabricantes de veículos pesados

O governo federal já autorizou que 69 empresas participem do Mobilidade Verde e Inovação (Mover), programa de incentivo e descarbonização do setor automotivo. O número faz parte de balanço divulgado nesta sexta-feira (10) pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços (Mdic), responsável pelo programa.

Das 69 empresas autorizadas, 51 são fabricantes de autopeças, 10 são fabricantes de veículos leves e seis são fabricantes de veículos pesados. Há também um projeto de “relocalização” e outro de serviço de pesquisa e desenvolvimento (P&D). O projeto de relocalização é uma planta de motores que a Fiat Chrysler está trazendo do exterior, “com investimento previsto de R$ 454 milhões e geração de 600 empregos diretos”, segundo a pasta.

Entre as outras companhias que receberam a habilitação, estão Toyota, Renault, Peugeot-Citroen, Volks, General Motors, Mercedes-Benz, Nissan, Honda, Weg, Bosch e Ford.

Na divisão por Estados, São Paulo é o ente com o maior número de empresas (26) que conseguiram autorização. Na sequência, vêm: Rio Grande do Sul (17), Minas Gerais (7), Paraná (7), Santa Catarina (6), Rio de Janeiro (2), Pernambuco (2), Bahia (1) e Amazonas (1).

Conforme as regras do programa, as 69 empresas têm direito a “créditos financeiros” para investir “em pesquisas, desenvolvimento e produção tecnológica que contribuam para a descarbonização da frota de carros, ônibus e caminhões”.

Os créditos variam de R$ 0,50 a R$ 3,20 por cada R$ 1 investido “acima de um patamar mínimo”.

Esse patamar mínimo, por sua vez, é calculado com base no tipo de produto e no ano em que o programa estiver em vigor. O programa prevê a concessão de R$ 19,3 bilhões em créditos entre 2024 e 2028 e “a criação do Fundo Nacional para Desenvolvimento Industrial e Tecnológico (Fndit), cujos recursos devem ser aplicados em programas prioritários para o setor de autopeças e demais elos da cadeia automotiva”.

“Quanto maior o conteúdo nacional de inovação presente nas etapas produtivas, maior o crédito. A busca por mercados externos também resulta em incentivos adicionais”, diz o Mdic. “Caso não realize os investimentos previstos, a empresa é desabilitada e tem de devolver os recursos recebidos.”

Valor - SP 13/05/2024

Foram vendidas 22.686 no acumulado dos primeiros três meses deste ano, uma alta de 40% na comparação com mesmo período de 2023

As vendas e lançamentos de imóveis na cidade de São Paulo dispararam no primeiro trimestre deste ano, registrando melhor resultado para o período desde 2014, quando começou a ser calculada a pesquisa Secovi-SP do Mercado Imobiliário.

Foram vendidas 22.686 no acumulado dos primeiros três meses deste ano, uma alta de 40% na comparação com mesmo período de 2023. Os lançamentos tiveram aumento ainda mais significativo, de 49%, com 15.636 novas unidades na capital paulista.

Somente em março, as vendas cresceram 47,2%, na comparação com o mesmo mês de 2023, com total de 10.482 unidades vendidas. Já no acumulado dos últimos 12 meses a alta foi de 16%.

Os negócios gerados pelo programa MCMV (Minha Casa Minha Vida) representaram 53% das vendas realizadas no período e 59% de todos os lançamentos, no primeiro trimestre.

Ely Wertheim, presidente-executivo do Secovi-SP (Sindicato das Empresas do Mercado Imobiliário de São Paulo), diz que o fator que mais influenciou as vendas e lançamentos do setor foi a reformulação do programa MCMV. Porém, ele diz que o bom desempenho também está atrelado ao ambiente econômico mais propício, com redução da Selic e queda no desemprego.

“O primeiro trimestre de 2023 e 2024 representam momentos econômicos bastante diferentes. Em março do ano passado nós tínhamos uma taxa de juros bem mais alta, de 13,75% ao ano, e um novo governo ainda começando. Em 2024, temos cenário de taxa de juros em queda, um governo federal já estabelecido e o novo Minha Casa, Minha Vida já remodelado”, diz Wertheim.

Os aportes para o programa somaram R$ 117 bilhões, retomando níveis de 2019, antes da pandemia de Covid-19. Somado a isso, em março deste ano a Selic estava em 10,75%. Na última quarta-feira (8), o Copom (Comitê de Política Monetária) anunciou novo corte e atualmente a taxa é de 10,25% ao ano.

Em junho de 2023, o novo MCMV destinou mais recursos do Orçamento Geral da União para novos contratos da Faixa 1, direcionada para famílias com renda bruta até R$ 2.640. A alteração que mais mexeu com o mercado imobiliário foi a elevação do valor máximo do imóvel da Faixa 3, de R$ 264 mil para R$ 350 mil.

Os imóveis mais vendidos no primeiro trimestre são os apartamentos de um e dois dormitórios em todas as faixas, e também para aqueles que custam de R$ 700 mil até R$ 800 mil.

Metade dos lançamentos da Incorporadora e Construtora Mbgucci, que atua na Região Metropolitana de São Paulo, entre janeiro e março foram de imóveis da classe econômica, com valor de até R$ 350 mil. Eles representaram 50% das vendas da empresa em março deste ano, enquanto, no mesmo mês do ano passado, somaram 36,7%.

Para a incorporadora, o aumento no limite dos imóveis ampliou o leque de oferta das incorporadoras. Com o novo valor, agora é possível, por exemplo, vender imóveis pequenos em áreas mais centralizadas da cidade de SP. Mais pessoas estão conseguindo acessar o programa e isso diversifica o público.

Ana Maria Castelo, coordenadora dos projetos da Construção da FGV (Fundação Getúlio Vargas) afirma que desde o fim do ano passado a reformulação do Minha Casa, Minha Vida está influenciando as vendas e lançamentos do setor imobiliário. Segundo ela, com as mudanças mais pessoas da classe média estão acessando o programa.

O diretor técnico da construtora, Milton Bigucci Junior, diz que a taxa do financiamento bancário ainda não acompanhou o ritmo de redução da Selic, apesar do bom momento. Para ele, as taxas continuam elevadas e as restrições para concessão de crédito ainda são muitas.

“Se o nível de redução de juros fosse o mesmo da Selic e houvesse menos restrições ao crédito, as vendas seriam maiores", diz o diretor.

A expectativa é que o mercado siga aquecido em 2024, mas com ritmo mais lento nos próximos meses. O ano deve fechar com alta entre 5% e 10%, segundo o Secovi-SP. Apesar da perspectiva positiva, a entidade afirma que é preciso considerar imprevistos e alguns já estão em curso, como as enchentes no Rio Grande de Sul, que podem pressionar a inflação e mudar o cenário.

“A situação no Sul é muito preocupante e é uma notícia muito ruim para a economia brasileira neste momento”, diz o presidente da instituição.

Wertheim também aponta que as vendas estão melhores, mas o setor não está conseguindo fazer lançamentos na mesma velocidade das vendas, provocando uma queda nos estoques. O ideal para Secovi-SP é que haja um equilíbrio entre vendas e lançamentos. Há dificuldade de licenciamentos, compra de terrenos e aprovação de projetos pelos órgãos públicos, além da baixa oferta de mão de obra.

Para professora da FGV, a percepção é que há mais empresas interessadas em trabalhar com o MCMV desde a reformulação. Segundo ela, a tendência é que principalmente o programa continue influenciando o mercado ao longo do ano. “A queda nos juros deve influenciar mais quando realmente atingir o crédito do mercado. Com isso, as vendas para média e alta renda podem subir ainda mais”, diz a Ana Maria.

Agência Brasil - DF 13/05/2024

A reconstrução da infraestrutura de cidades e obras públicas no Rio Grande do Sul devastadas pelas enchentes deverá levar em conta o “novo normal” do clima no planeta, inclusive recalculando a capacidade de suporte a eventos extremos. A avaliação é da ministra do Meio Ambiente e Mudança do Clima, Marina Silva, em entrevista exclusiva concedida ao telejornal Repórter Brasil Noite (RBN), da TV Brasil, na noite desta sexta-feira (10).

"Com certeza, teremos que nos adaptar. Algumas coisas poderão ser reconstruídas [como eram], mas outras podem não ser possível mais essa reconstrução, pelo menos naquele mesmo lugar ou da mesma maneira", afirmou a ministra. Segundo ela, equipamentos públicos, como pontes, e mesmo locais de moradia deverão ter suas obras reavaliadas.

"As pontes levadas pelas correntezas não poderão ser reconstruídas no mesmo lugar e não terão a mesma altura, e talvez não terão a mesma espessura, aí vai depender de uma avaliação técnica. Alguns bairros e comunidades talvez tenham que ser removidos para outras áreas, e tudo isso é muito doloroso", disse Marina Silva.

"Não podemos ficar repetindo os mesmos problemas", prosseguiu Marina, lembrando que o Rio Grande do Sul já havia vivido uma tragédia no ano passado, com as enchentes que destruíram localidades inteiras no Vale do Taquari, algo que voltou a se repetir na tragédia de agora. "O clima mudou, a realidade mudou, vamos conviver cada vez mais com esses extremos", alertou a ministra.

O que fazer

Marina Silva lembrou do número de mortos e desaparecidos no desastre, como prejuízo irreparável, mas ressaltou que outros prejuízos materiais poderão ser mitigados no futuro com ações de adaptação, que incluem necessidade de reduzir desmatamento e a emissão de carbono (CO2) na atmosfera - que contribui para o aquecimento do planeta. É preciso, diz a ministra, sair da lógica de gerenciar apenas o desastre para gerenciar a urgência climática.

O volume de chuva da última semana no Rio Grande do Sul, que superou os 500 milímetros (mm), foi de uma magnitude tão grande que não havia capacidade de resiliência nas cidades.

"Não ter rios assoreados, respeitar a mata ciliar, não ter edificações às margens de rios e córregos, isso ajuda muito. Ter sistemas de drenagem, sistemas de encostas, desobstrução de rios e galerias. Todas essas intervenções, combinadas, são muito importantes. O problema é que o volume de chuva ultrapassou os limites de suporte das cotas de cheias conhecidas", analisou.

Plano Clima

Essa superação de qualquer paradigma anterior sobre eventos naturais, argumentou Marina Silva, é justamente o exemplo de como a mudança do clima demanda ações urgentes e estruturais de curto, médio e longo prazos. Um dos focos do governo federal, no momento, é apresentar o Plano Clima, que vai tratar de prever ações de adaptação e mitigação para todos os setores da sociedade, com ênfase em um planejamento urbano para os 1.942 municípios brasileiros que são suscetíveis a eventos climáticos extremos.

De acordo com a ministra, é preciso que se constituam sistemas de alerta eficientes, criação de rotas de fuga, para que as pessoas saibam para onde ir, estocagem prévia de alimentos, de água potável e medicamentos, além de previsão de equipamentos públicos que possam acolher as pessoas rapidamente, em caso de desastre.

CNN Brasil - SP 13/05/2024

O governo vai publicar nas próximas semanas uma portaria que, entre outras coisas, visa facilitar a devolução de trechos ferroviários Brasil afora. A gestão federal acredita que a medida vai viabilizar shortlines de transporte de carga e passageiros, mas também a utilização dos espaços para outras obras de infraestrutura.

A medida para facilitar a devolução dos trilhos vai constar em portaria que estabelece política pública de prorrogação de concessões ferroviárias. A norma deveria ter sido publicada na última semana, mas a tragédia humanitária no Rio Grande do Sul adiou o anúncio.

Segundo relatos ouvidos pela CNN, a avaliação do governo é de que o elevado nível de ociosidade da malha ferroviária se deve também às dificuldades para devoluções. Muitas vezes trechos sem viabilidade econômica se tornam passivos para as concessionárias, sendo que estes espaços teriam potencial para compor outros projetos.

Segundo a auditoria do Tribunal de Contas da União, em 2020 a malha ferroviária federal contava com 29,8 mil km de trilhos. Cerca de 7 mil km de ferrovias concedidas (24% da malha) não apresentam qualquer fluxo de transporte, e 18,5 mil km (64%) se encontravam ociosos — ou seja, são utilizados menos de 30% da capacidade instalada.

Um dos principais problemas enfrentados hoje é de que a concessionária deve devolver o trecho ferroviário 100% preservado. Como normalmente as estruturas estão desgastadas, é necessário o pagamento de uma indenização, o que inviabiliza a doação. O governo trabalha em um mecanismo para flexibilizar a regra em casos de interesse público.

A ideia é de que, além de possibilitar o desenvolvimento de trechos ferroviários mais curtos que apresentem viabilidade econômica, os espaços ociosos podem se tornar projetos de habitação, parques públicos e outras obras urbanas — como ocorreu recentemente em Araraquara (SP).

O Ministério dos Transportes promoveu junto ao município do interior de São Paulo uma espécie de “teste” em devoluções, cedendo à Prefeitura uma área ferroviária ociosa. O trecho pertencia à concessionária Rumo, que formalizou pedido de devolução, e será utilizado em projeto para prevenção de enchentes na cidade.

Essa foi a primeira devolução de trechos realizada com base na Lei de Ferrovias, aprovada em 2021 pelo Congresso Nacional. A norma estabeleceu nova diretriz institucional para devolução de trechos ociosos e abandonados.

Valor - SP 13/05/2024

Após dura disputa, acordo com a Vale está perto de ser fechado em cerca de R$ 15 bilhões, mas menos de R$ 10 bilhões devem ajudar as contas públicas

Fábio Serrano: BTG Pactual não conta com receitas das repactuações para formar seu cenário fiscal de Brasil em 2024 — Foto: Rogerio Vieira/Valor

O Ministério da Fazenda cortou pela metade as receitas previstas para 2024 com a repactuação de concessões ferroviárias, diante das incertezas a respeito dos acordos fechados ou em negociação com as empresas responsáveis, mas o valor apresentado não convenceu economistas. A percepção é que o governo entendeu a situação apenas como uma postergação dos pagamentos e os valores esperados serão divididos entre 2024 e 2025, mas continuam acima do montante que deve entrar em caixa principalmente considerando que o acordo final com a Vale caminha para ficar bem abaixo do que chegou a ser previsto.

Desde 2023, o Ministério dos Transportes discute com as operadoras ferroviárias a renegociação dos aditivos firmados no governo passado, por entender que a gestão anterior fechou acordos excessivamente vantajosos às empresas. Ao todo, três companhias firmaram a renovação antecipada de suas concessões por mais 30 anos, em troca de novos investimentos: a Rumo (de sua concessão da Malha Paulista); a Vale (da Estrada de Ferro Carajás e da Estrada de Ferro Vitória-Minas); e a MRS.

Quando as conversas tiveram início, já havia a percepção de que os valores inicialmente previstos pela atual pasta de Transportes estavam inflacionados, o que tem se confirmado.

A Rumo, primeira a assinar o acordo, deverá desembolsar R$ 1,2 bilhão a mais do que o originalmente previsto. Porém, desse montante, apenas R$ 670 milhões de fato vão para o caixa do governo, em pagamento reconhecido como “adicional de vantajosidade”. Os demais R$ 500 milhões serão aplicados em novos investimentos na própria malha.

A negociação com a Vale tem sido a mais difícil. O acordo final deverá ficar em torno de R$ 15 bilhões no total, segundo duas pessoas a par do tema, que falaram sob condição de anonimato. A previsão inicial no orçamento era de R$ 25 bilhões.

Além disso, uma das fontes diz que, tal como no caso da Rumo, nem tudo necessariamente vai para o caixa do governo, porque parte do montante pode se referir, por exemplo, a investimentos adicionais em obras ou reequilíbrios econômico-financeiros do contrato que a Vale deixará de pleitear. A fonte estima que o pagamento em si deve ficar por volta de R$ 9,5 bilhões. Apesar dos embates duros travados entre governo e empresa desde o ano passado, o acordo está perto de ser anunciado, dizem fontes.

No caso da MRS, o acordo divulgado em fevereiro prevê adicional de R$ 2,6 bilhões. O aditivo, porém, ainda será formalizado e não há detalhes sobre quanto desse total virá em forma de pagamento.

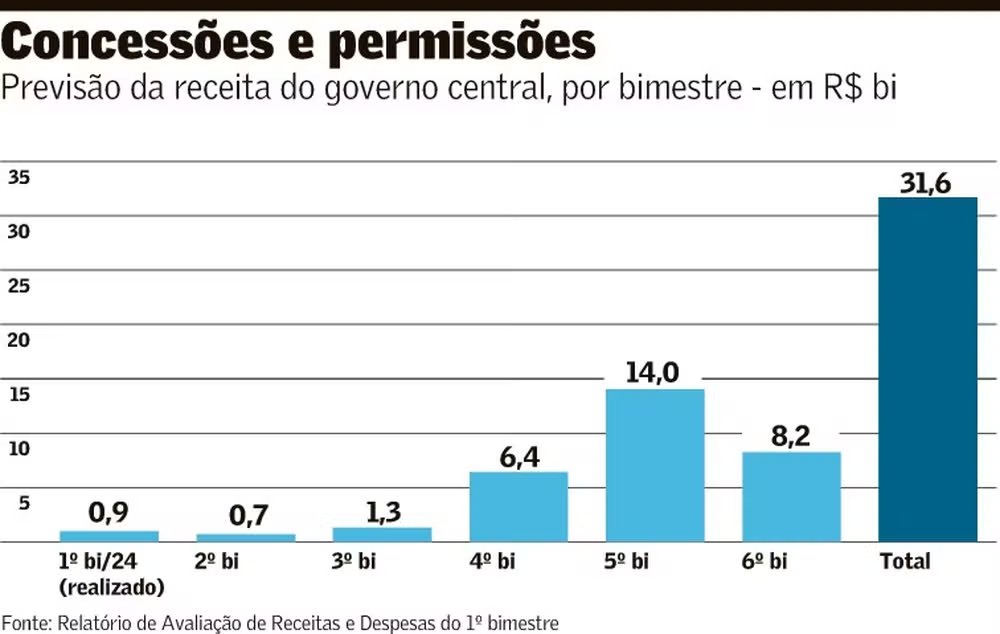

Antes da primeira revisão bimestral das receitas e despesas, em março, o governo esperava receber R$ 34,5 bilhões só com a repactuação das ferrovias em 2024 - R$ 44,4 bilhões com concessões e permissões no total. Reportagem do Valor mostrou que houve divergência entre os ministérios da Fazenda e dos Transportes em torno da estimativa para a conta das ferrovias.

Na época, o Tesouro pediu ao Ministério dos Transportes uma atualização dos valores, mas a pasta manteve a cifra, alegando impossibilidade de refazer o cálculo. A Fazenda optou, então, por cortar o valor pela metade, reduzindo em R$ 17,2 bilhões a projeção anteriormente informada. As concessões e permissões totais passaram para R$ 31,6 bilhões.

Em despacho, o secretário do Tesouro Nacional, Rogério Ceron, escreveu que a medida foi tomada por prudência, “até que tenhamos informações mais assertivas sobre tais acordos e cronograma de pagamento”.

“Quando eles foram questionados se estavam esperando que fosse entrar menos recursos, eles responderam que estavam deslocando no tempo. Então, os cerca de R$ 34 bilhões viraram mais ou menos R$ 17 bilhões e a sugestão é que a outra metade vai entrar no ano que vem”, diz Fábio Serrano, economista do BTG Pactual.

Ele observa que ainda não é possível enxergar isso no Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2025, entregue pelo governo em abril, porque o documento não é tão detalhado quanto o Projeto de Lei Orçamentária Anual (PLOA), que só será conhecido em agosto. Mas Tiago Sbardelotto, economista da XP, tem a mesma interpretação. Os números, segundo ele, continuam superestimados.

“Houve um ajuste para reduzir o valor que entraria neste ano, tendo como justificativa um diferimento do pagamento, já que as empresas e o governo estão negociando, mas a gente sabe que, na verdade, a arrecadação potencial tende a ser muito menor do que o governo está colocando na conta”, afirma.

Sbardelotto estima que o governo receba de R$ 6 bilhões a R$ 8 bilhões pelas repactuações neste ano. Do acordo de R$ 2,6 bilhões com a MRS, por exemplo, ele prevê que metade pode entrar nos cofres do governo e, ainda assim, em um prazo de quatro anos. “Não seria nada muito significativo em 2024, talvez algo próximo de R$ 600 milhões, R$ 700 milhões”, diz.

A gente sabe que, na verdade, a arrecadação potencial tende a ser muito menor”

— Tiago Sbardelotto

No caso da Vale, se o governo conseguir algo entre R$ 6 bilhões e R$ 7 bilhões do acordo contabilizado como resultado primário, nas contas da XP, já será bastante.

Na reportagem do Valor de abril, o secretário-executivo do Ministério dos Transportes, George Santoro, disse que a pasta apresentaria à Fazenda estimativas atualizadas das receitas no próximo relatório de avaliação bimestral, que será divulgado neste mês.

Ainda que os cerca de R$ 17 bilhões com repactuações em 2024 não parecem factíveis, por enquanto, o governo deve manter o cálculo porque depende dessas receitas para fechar o Orçamento do ano, afirma Sbardelotto. “Mas, à medida que esse processo for avançando, se tiver acordo assinado, é provável que o governo tenha de rever esse número para baixo.”

Embora o governo não tenha trazido isso tão explicitamente no ano passado ao abordar as medidas para aumentar a arrecadação de 2024, a repactuação era uma das principais ações que ajudariam a fechar o orçamento e chegar à meta de primário zerado proposta, diz o economista da XP.

Para ter uma ideia do que representam esses recursos, segundo Sbardelotto, sem os R$ 17 bilhões na próxima revisão bimestral, teria de haver contingenciamento de despesas e não seria possível abrir os cerca de R$ 15 bilhões em créditos adicionais, cuja antecipação foi aprovada no Congresso e que poderiam ter uma parcela direcionada à tragédia no Rio Grande do Sul.

O governo tenta, a cada revisão bimestral, fechar as projeções de 2024 sem precisar contingenciar, observa Serrano. “Ele conseguiu fazer isso na primeira revisão e parece que tem uma chance razoável de conseguir fazer na segunda de novo, mas ele precisa contar com os R$ 17 bilhões que sobraram de ferrovias, para manter suas projeções em pé e, enquanto isso, ir buscando novas fontes de recurso.”

Em um momento em que “não há uma grande bala de prata”, afirma Serrano, “todos os projetos são importantes”, mas, para ele, “é bem baixa” a probabilidade de os recursos com ferrovias caírem na conta do governo Neste ano. “E, dentro da linha de concessões, não me parece ter nenhum ‘plano B’ para substituí-los. A agenda de concessões deste ano é bem tímida, muito do que está previsto [em receitas] vem de projetos aprovados no ano passado”, afirma.

Para Sbardelotto, a divisão dos ganhos com as repactuações entre 2024 e 2025 seria um “meio do caminho” encontrado pelo governo “para não abrir mão dessa projeção, mas também reduzir a dependência dela no ano”.

Além da percepção dos valores superestimados, há dúvidas sobre o quanto os recursos ajudarão no resultado primário. A pasta de Transportes anunciou em abril que o valor arrecadado das repactuações vai financiar um plano nacional de ferrovias, com previsão de R$ 20 bilhões de novos investimentos. Uma ideia é usar os recursos como aporte público em novas concessões patrocinadas, como a da Fico (Ferrovia de Integração Centro-Oeste) e da Fiol (Ferrovia de Integração Oeste-Leste).

Serrano lembra que, no caso recente da Eletrobras, parte dos recursos adquiridos com a privatização não passou pelo Orçamento e entrou em alguns fundos “por fora”, para financiar, por exemplo, a revitalização da bacia do São Francisco. “Mesmo no caso da Rumo, existe uma dúvida se isso será contabilizado no resultado primário, que é a vontade da Fazenda, ou se vai ser fora do Orçamento”, afirma.

Além das renegociações dos aditivos firmados na gestão passada, o ministério também discute a renovação antecipada da Ferrovia Centro Atlântica (FCA), da VLI, em troca de novos investimentos. As discussões têm sofrido altos e baixos, mas atores próximos ao tema acreditam que o acordo sairá. Segundo uma fonte, a dificuldade de acordo com a Vale, uma das acionistas da VLI, vinha sendo um entrave adicional, então o avanço das conversas com a mineradora também facilitam um acordo para a FCA.

Porém, o ministério já afirmou que eventuais outorgas obtidas a partir dessa renovação também seriam convertidas em novos investimentos no setor.

Procurado, o Ministério dos Transportes não se manifestou. A Vale diz que “está em discussões avançadas com o Ministério dos Transportes” sobre o tema e que os contratos “são regularmente executados” pelo grupo.

Valor - SP 13/05/2024

Portos de Recife, Rio de Janeiro e Rio Grande devem somar, juntos, investimentos de R$ 89,7 milhões.

O governo federal planeja fazer o leilão de mais seis terminais portuários no dia 23 de maio. Deverão ser licitados terminais nos portos de Recife, Rio de Janeiro e Rio Grande, que juntos somam investimentos de R$ 89,7 milhões.

São projetos de menor porte, que estão sendo licitados em um modelo simplificado, em que o prazo máximo do contrato é de dez anos, sem possibilidade de prorrogação.

O porto de Recife é o principal contemplado pelo leilão, com quatro terminais. O primeiro é o chamado REC04, destinado à movimentação de granéis sólidos e carga geral e previsão de investimentos de R$ 3,6 milhões. Trata-se de um terminal já operacional, que opera principalmente barrilha (usado pela indústria de vidros) e fertilizantes.

O segundo é o REC08, um novo terminal que terá que ser desenvolvido, em uma área hoje desocupada. A ideia é que o projeto seja voltado a granéis sólidos vegetais, com potencial de demanda principalmente para malte, trigo e milho. A projeção de investimentos de R$ 50,9 milhões.

O terminal REC09, que já é operacional, tem foco específico na movimentação de arroz. A previsão de investimento é de R$ 2,2 milhões. Por fim, o REC10, também voltado a granéis sólidos e cargas gerais, deverá receber investimentos de R$ 3 milhões. Hoje o terminal já movimenta principalmente barrilha.

O leilão também deverá ofertar o terminal RDJ06, no porto do Rio de Janeiro, para a movimentação de carga geral líquida. Hoje o terminal de Lubrificantes é explorado pela empresa Iconic Lubrificantes. O novo contrato prevê R$ 22,2 milhões em novos investimentos.

Por fim, está prevista também a licitação de um terminal no porto de Rio Grande (RS), o RIG10, de carga geral. Hoje a área é parcialmente ocupada pela empresa Sagres Operações Portuárias, por meio de contrato de transição, e outra zona do terminal é de uso público. A expectativa dos estudos é que a principal carga movimentada no local seja de máquinas e equipamentos, como já é feito atualmente, mas o novo arrendatário poderá escolher a destinação do terminal para qualquer tipo de carga geral. A expectativa é de investimentos do novo contrato é de R$ 7,8 milhões.

O leilão deste mês dá sequência a uma série de licitações de novos arrendamentos portuários. A expectativa do Ministério de Portos e Aeroportos é chegar a 2026 com um total de 35 arrendamentos novos e R$ 14,5 bilhões de investimentos contratados.

No ano passado, foram feitas três rodadas de leilões portuários: em feveiro, foi licitado um terminal de granéis líquidos em Paranaguá (PR); em agosto outros três terminais de granéis líquidos foram leiloados em Maceió; e em dezembro outros cinco ativos foram licitados, entre eles um grande terminal de grãos em Paranaguá.

Portos e Navios - SP 13/05/2024

Os navios porta-contêineres da classe 366m vão poder operar com carga total no Tecon Salvador a partir da adoção, pela Companhia das Docas do Estado da Bahia (Codeba), de calado dinâmico. O sistema permitirá ligações diretas em navegação de longo curso para os mercados asiáticos.

Esse tipo de operação é possível a partir da utilização de ferramenta que permite o cruzamento de dados sobre as características das embarcações, ventos, correntes, ondas e marés para otimização da utilização dos canais de acesso, em situações de restrição de quilha, o sistema ReDRAFT.

Autorizado pela Marinha do Brasil, representada pela Capitania dos Portos da Bahia, e referendado pela autoridade portuária no dia 8 de maio, o sistema ReDRAFT terá sua operação, manutenção e atualização a cargo da Codeba, em caráter experimental por 180 dias.

“Aliado às excelentes condições de navegabilidade que temos na Baía de Todos o Santos, estamos dando um salto qualitativo em tecnologia, permitindo que esses grandes navios de cargas aportem em Salvador, visando assim a criação e consolidação de uma rota transoceânica com destino a capital baiana. A próxima meta será a adequação dos canais de acesso através do Plano Integrado de Dragagem do Complexo Portuário da Baía de Todos os Santos, para receber, em um futuro próximo, também os navios da classe 400m, ainda maiores e que dominarão o cenário do transporte de cargas conteinerizadas de longo curso, ao longo das próximas duas décadas.”, disse Antonio Gobbo, presidente da Codeba.

Valor - SP 13/05/2024

Distribuidoras terão redução adicional de até 10% nos preços da molécula de gás, ampliando a queda já acumulada de 25% no preço médio da molécula desde o início 2023, com potencial de atingir uma redução de até 35%

A Petrobras aprovou nesta sexta-feira (10) novas modalidades comerciais nas vendas de gás natural para distribuidoras estaduais e para os consumidores livres. Para as distribuidoras, a Petrobras ofertará mecanismo de redução de preço nos contratos de venda de gás natural atualmente vigentes, de acordo com sua performance. Conforme a estatal, com este novo mecanismo, a depender dos contratos e volumes movimentados, as distribuidoras terão uma redução adicional de até 10% nos preços da molécula de gás, ampliando a queda já acumulada da ordem de 25% no preço médio da molécula desde o início 2023, com potencial de atingir uma redução de até 35%.

Já para os consumidores livres, a Petrobras ofertará uma nova carteira de produtos de venda em condições que a empresa considera mais customizadas e competitivas. “Desta forma, a Petrobras intensifica sua atuação no processo de abertura de mercado, contribuindo para expansão e fortalecimento de um mercado livre mais líquido, competitivo e diversificado”, informa a petroleira em nota.

Em 1º de maio, os preços do gás natural já haviam sido ajustados, com redução de, em média, 1,5% em reais por metro cúbico (R$/m³) da molécula vendida às distribuidoras, em relação ao início do trimestre fevereiro-março-abril de 2024. Segundo a empresa, a queda de preços também refletiu a redução da cotação do petróleo Brent e a apreciação do dólar, conforme indicadores de referência previstos nos contratos. Desde o início de 2023, o preço médio da molécula vendido às distribuidoras acumula uma redução da ordem de 25%.

A estatal ressalta que o preço final do gás natural ao consumidor não é determinado apenas pelo preço de venda da molécula pela Petrobras, mas também pelo custo do transporte até a distribuidora, pelo portfólio de suprimento de cada distribuidora, assim como por suas margens e pelos tributos federais e estaduais. No caso do gás natural veicular (GNV), a margem dos postos de revenda também compõe o preço final. Além disso, as tarifas ao consumidor são aprovadas pelas agências reguladoras estaduais, conforme legislação e regulação específicas.

A Petrobras ressalta ainda que essa atualização de preço não se refere ao preço do GLP (gás de cozinha), envasado em botijões ou vendido a granel.

Money Times - SP 13/05/2024

Empresas chinesas venceram no sábado (11) licitações para explorar cinco campos de petróleo e gás iraquianos, numa ronda de licenciamento para a exploração de hidrocarbonetos que visava principalmente aumentar a produção de gás para uso doméstico.

Uma empresa curda iraquiana também aceitou dois dos 29 projetos em disputa na ronda de licenciamento de três dias no centro, sul e oeste do Iraque, que pela primeira vez inclui um bloco de exploração offshore nas águas do Golfo Árabe do país.

O Iraque pretende atrair bilhões de dólares em investimentos para desenvolver seu setor de petróleo e gás, à medida que procura aumentar a produção petroquímica local e acabar com as importações de gás do vizinho Irã, que são essenciais para a produção de energia.

Mais de 20 empresas se pré-qualificaram para a ronda de licenciamento, incluindo grupos europeus, chineses, árabes e iraquianos.

Não houve nenhuma grande empresa petrolífera dos Estados Unidos envolvida, mesmo depois de o primeiro-ministro iraquiano, Mohammed Shia, ter se reunido com representantes de empresas petrolíferas norte-americanas durante uma visita oficial ao país no mês passado.

Cinco licitações foram vencidas no sábado por empresas chinesas.

O Grupo Zhongman de Petróleo e Gás Natural (ZPEC) ocupou a extensão norte do campo de Bagdá Oriental, em Bagdá, e o campo do Médio Eufrates que abrange as províncias de Najaf e Karbala, no sul, disse o ministério do petróleo.

O United Energy Group Ltd, da China, ganhou licitação para desenvolver o campo de Al-Faw no sul de Basra; a ZhenHua ganhou licitação para desenvolver o campo de Qurnain do Iraque na região da fronteira entre o Iraque e a Arábia Saudita; e a Geo-Jade ganhou licitação para desenvolver o campo de Zurbatiya do Iraque no Wasit.

Dados do ministério informam que dois campos de petróleo e gás foram ocupados pelo Grupo KAR do Iraque: Dimah, na província oriental de Maysan, e os Sasan & Alan, na província noroeste de Nínive, no noroeste do Iraque.

Cerca de 20 projetos serão abertos para licitação no domingo e na segunda-feira. Gigantes petrolíferos ocidentais como a Exxon Mobil Corp e a Royal Dutch Shell Plc abandonaram uma série de projetos no Iraque, enquanto empresas chinesas expandiram sua presença no país.

Valor - SP 13/05/2024

O contrato futuro do Brent para julho caiu 1,30%, a US$ 82,79 o barril, e o do WTI para junho caiu 1,26% a US$ 78,26 por barril