Seja bem-vindo ao INDA!

Diário do Comércio - MG 08/04/2024

O excesso da demanda global e o enfraquecido mercado imobiliário chinês – em crise desde meados de 2021 – têm impactado os preços internacionais do aço, que enfrentam uma tendência de queda nos últimos tempos. Esse cenário coloca as siderúrgicas do Brasil em uma situação difícil, pois a pressão externa pode resultar em uma redução dos preços no mercado doméstico.

Recentemente, o presidente do Instituto Nacional dos Distribuidores de Aço (Inda), Carlos Loureiro, disse que as usinas brasileiras reajustaram, em fevereiro, os preços do aço em cerca de 5% a 5,5%. Se antecipando a mudança, os distribuidores compraram mais em janeiro e as aquisições cresceram 25,9% frente a dezembro, percentual acima dos 20% que eram esperados.

Os players nacionais, contudo, podem não conseguir sustentar esse reajuste caso o governo não crie uma barreira para diminuir o volume de importação de aço, sobretudo da China, que segue “assombrando” a siderurgia no Brasil. Conforme o próprio Inda, as importações no País subiram para 192,7 mil toneladas no segundo mês de 2024, uma alta de 25% na comparação anual.

O economista e professor da Faculdade do Comércio (FAC), Denis Medina, enfatiza que devido à facilidade atual de transporte e comunicação, vários distribuidores brasileiros acabam comprando do exterior para distribuir o material no País e, com isso, pressionam os preços do mercado interno. Mas ele ressalta que isso pode mudar se o Executivo federal sobretaxar o aço – desde o ano passado as siderúrgicas pedem ao governo que aumente a alíquota de importação para 25%.

“O governo pode criar uma barreira internacional, por meio de uma sobretaxa chamada de antidumping nas importações de aço. No passado, tínhamos sobretaxa para tubos sem costura, que é um material bem específico, e é fabricado por uma única empresa no Brasil, que através de lobby, conseguiu sobretaxar para beneficiar a indústria nacional. Com a sobretaxa fica mais caro importar, com isso vão buscar a distribuição através das empresas nacionais”, reiterou.

Discrepância de preços entre o mercado doméstico e internacional

Para o economista da Valor Investimentos, Keone Kojin, a discrepância que se vê atualmente entre os preços do aço no mercado internacional e o doméstico tem a ver, justamente, com a pressão das siderúrgicas com relação a sobretaxação, algo que o governo não cedeu ainda. Para ele, as siderúrgicas voltaram a aumentar os preços como resposta a negativa do Executivo.

“E como que fazem isso? Diminuem a produção, o que diminui a oferta e acaba aumentando os preços. Quem se vê mais prejudicado nisso é a própria indústria brasileira, que depende bastante do aço para diversas vertentes que vão de acordo com o crescimento do País”, ponderou.

Para o especialista, os valores internacionais do aço estão em queda em razão do desenvolvimento dos países que geralmente mais demandam o material, como a própria China. Os chineses, segundo ele, inclusive, melhoraram recentemente a demanda, porém, os impulsos do governo na tentativa de impulsionar a economia do país ainda não surtiram os efeitos aguardados.

Neste contexto, Kojin avalia que o movimento de baixa global, pode afetar os preços nacionais, considerando que grande parte da exportação brasileira depende da demanda internacional. Sendo assim, se o preço interno estiver maior, os clientes buscarão lugares com preços mais baixos.

As expectativas definem os preços

O sócio-diretor da Belo Investment Research, Paulino Oliveira, avalia o cenário futuro dos preços do aço pontuando alguns fatores. Ele destaca, por exemplo, que o material siderúrgico tem um comportamento cíclico, ou seja, quando a economia cresce, a demanda sobe. Outro fator, são os conflitos geopolíticos em que os Estados Unidos está envolvido e, por isso, se movimenta na direção de proteger sua indústria e o Brasil pode se beneficiar aumentando a exportação ao país.

Oliveira avalia que, por enquanto, a queda do aço no contexto internacional é puxada pelo mercado imobiliário chinês e a expectativa de que o governo da China fosse mais ativo no auxílio ao setor da construção não aconteceu como era esperado. Ele reitera que as expectativas definem os preços do aço e a tendência no mercado global é seguir o caminho atual.

Valor - SP 08/04/2024

Grandes siderúrgicas no Brasil têm reclamado, acusando os chineses de praticarem dumping

A China é o maior produtor de aço bruto do mundo, tendo respondido por 53,9% do mercado global no ano passado, segundo dados informados pelo Instituto Aço Brasil. E a presença do aço chinês no mundo tende a aumentar, pois o mercado imobiliário na China continua fraco - a alternativa, então, é exportar.

Grandes siderúrgicas no Brasil têm reclamado, acusando os chineses de praticarem dumping. A fatia do aço chinês no mercado brasileiro chegou a 25%, em dezembro, com média de 18% no ano de 2023.

As siderúrgicas vêm pressionando o governo para que aumente alíquotas de importação ou imponha cotas, para que o aço nacional não continue perdendo espaço. Mas o governo também é pressionado pelos compradores do aço, como a indústria automobilística e a de máquinas e equipamentos, que não querem pagar mais pelo aço que consomem.

O Ministério do Desenvolvimento, Indústria, Comércio e Serviços acumula mais de 60 pedidos de investigação de dumping. Decidiu abrir investigação referente a uma acusação feita pela Companhia Siderúrgica Nacional (CSN), no fim de fevereiro. Mas esses processos costumam levar mais de um ano para serem concluídos e, se for comprovado dano à indústria local, não há garantia de que o imposto de importação vá aumentar - foi isso o que ocorreu com o aço laminado a quente. O governo considerou que se subisse a alíquota do imposto, a indústria que consome o aço seria prejudicada.

No panorama mundial, o Brasil é o nono maior produtor de aço, com 1,7% do mercado, segundo o site do Instituto Aço Brasil.

Valor - SP 08/04/2024

Gerdau e ArcelorMittal estão anunciando em festivais de música, TV, rádio e em esportes

A Gerdau, que investiu no Rock in Rio de 2022 ao usar seu aço para construir o Palco Mundo (foto), neste ano volta a apostar no mesmo festival: perto dos jovens — Foto: Divulgação/Gerdau

Grandes siderúrgicas como Gerdau e ArcelorMittal, que não vendem seus produtos para o consumidor final, estão com campanhas de marketing de grande porte direcionadas justamente a esse público. A estratégia abrange anúncios em TV aberta e fechada, patrocínio de shows de música, de esportes e influenciadores em redes sociais. Por quê?

No caso da Gerdau, maior fabricante brasileira de aço, com 123 anos de operação, a decisão de ficar mais perto do consumidor começou a ser desenhada há sete anos, quando o comando passou às mãos de Gustavo Werneck, que não é da família Gerdau, controladora do negócio. A imagem que se planejava transmitir era de uma empresa mais moderna, menos hierárquica, mais leve. O orçamento do marketing, então, cresceu - o de 2023, cujo valor não é informado, dobrou em relação a 2016.

“Queríamos nos tornar uma empresa querida, onde os jovens quisessem trabalhar”, diz Pedro Torres, diretor de comunicação e relações institucionais da Gerdau. Os jovens já não queriam trabalhar em siderúrgicas, consideradas empresas da “velha economia”. Preferiam ir para startups.

Os desastres ambientais de Mariana, em 2020, e Brumadinho, em 2019, provocados por atividade de mineração da Samarco e da Vale, respectivamente, impactaram a imagem do setor siderúrgico. O minério de ferro é o principal insumo na produção do aço.

“A sociedade ficou cética com essa indústria e estamos nesse ecossistema”, disse Torres. Ele explica que 70% do aço produzido pela empresa vem da sucata, 30% do minério de ferro. “Mas fomos contaminados pelas tragédias.” O impacto negativo não se limitou à imagem do setor. “Passamos a ter dificuldade em ter novas licenças ambientais para operar”.

Nos festivais de música Rock in Rio, em 2022, e The Town, em São Paulo, ano passado, a Gerdau construiu palcos com aço 100% reciclável. “Ficamos mais conhecidos pelos jovens. Até então, achavam que na empresa não teriam liberdade para serem criativos”, disse Torres.

A Gerdau também aposta em rede social. “Em 2022 entramos no TikTok. Agora estamos em várias redes sociais e temos 2,5 milhões de seguidores”, diz Torres. A mensagem, com foco no público jovem, é que a Gerdau é uma empresa que investe em inovação e que respeita o meio ambiente. “A indústria siderúrgica tem imagem de poluidora. E precisávamos adotar uma linguagem mais leve”, diz. A avaliação na Gerdau é que a estratégia deu certo. Em 2023 o programa de trainees para preencher 200 vagas atraiu 45 mil pessoas.

A ArcelorMittal, que em 2023 apostou no programa de culinária Masterchef, neste ano está, desde fevereiro, com uma grande campanha nacional em TV aberta e fechada, em rádio e nos cinemas, além das ruas de Belo Horizonte, sua sede no Brasil. Desenvolvida pela N Ideias e pela DM9, a campanha inclui ainda patrocínio da Olimpíada de Paris.

Há cerca de 10 anos, a ArcelorMittal chegou a anunciar na TV aberta, mas de forma tímida. Agora, usando a melodia “Alô, alô, WBrasil”, da música de Jorge Ben Jor, a empresa está ensinando o consumidor a pronunciar seu nome: “Alô, Alô, ArcelorMittal”.

O plano é a campanha durar até dezembro. A empresa, que pertence ao grupo de mesmo nome sediado em Luxemburgo, prevê investir no Brasil R$ 25 bilhões em cinco anos. E seu comando avalia que é importante contar o que a companhia está fazendo, para mostrar seu tamanho e tornar-se mais conhecida dos brasileiros.

Para Jaime Troiano, da consultoria Troiano Branding, a estratégia das duas siderúrgicas faz muito sentido. A divisão entre empresas que vendem a outras empresas (B2B) e as que vendem ao consumidor final (B2C) é cada vez “mais tênue”. As B2B “sempre se encastelaram nessa posição”, de não precisar falar para a sociedade. Mas essa visão está mudando.

A cultura ESG (governança ambiental, social e corporativa) ajuda a fazer com que as empresas se exponham mais. E o consumidor vem ganhando mais poder. Pode ir às redes sociais e dar sua opinião sobre produtos e empresas.

O Estado de S.Paulo - SP 08/04/2024

Com saldo comercial em 12 meses na faixa de US$ 80-100 bilhões, a depender do critério (balanço de pagamentos ou Secex), o Brasil nunca esteve tão pujante nas transações comerciais com o resto do mundo. Por que, então, em vez de ir para perto de R$4-4,5, como alguns analistas previam, o câmbio veio para mais de R$ 5?

As respostas a essa pergunta parecem se dividir em duas dimensões, que podem ser relacionadas. A primeira é a dos fundamentos econômicos, com a sempre presente fragilidade fiscal brasileira sendo apontada por alguns como responsável por um câmbio mais desvalorizado do que poderia ser (e também por mais prêmio na curva de juros longa).

A segunda dimensão aparece quando se faz uma análise mais detalhada dos fluxos. Como nota o economista Tony Volpon, ex-diretor do Banco Central (BC), os investimentos brasileiros no exterior, tanto de empresas como de pessoas, aumentaram muito nos últimos anos. E esses novos fluxos de recursos para fora podem estar neutralizando em parte o avanço do fluxo comercial para dentro (Volpon lembra inclusive de outra tendência histórica que perdeu efetividade nos últimos anos, que é a do real se valorizar quando as commodities sobem - e elas têm subido recentemente).

Gráficos elaborados pela gestora JGP mostram que o investimento de empresas brasileira no exterior, que eram muitos baixos até 2005, passaram a ter volumes expressivos, com grandes oscilações, a partir daquela data. No dado mais recente, acumulam quase US$ 10 bilhões em 12 meses.

Já os investimentos em carteira de brasileiros no exterior também eram pouco expressivos até 2005. A partir dessa data, passaram por uma fase inicial de valores negativos (resgate) expressivos até o início da década passada. Em seguida, se tornaram predominantemente positivos, com várias oscilações e montantes expressivos. No último dado, o fluxo em 12 meses acumulava pouco menos de US$ 6 bilhões.

Fernando Rocha, economista-chefe da JGP, que compartilhou com a coluna esses gráficos, tem visão parecida com a de Volpon, e pensa que essas mudanças pró-internacionalização de empresas e pessoas físicas brasileiras devem ser levadas em consideração quando se pensa no comportamento do câmbio.

Já Samuel Pessoa, pesquisador associado do IBRE-FGV e economista chefe do Julius Baer Family Office, apresenta na coluna Ponto de Vista de abril/2024, a ser publicada em breve pela revista Conjuntura Econômica, um cálculo de câmbio de equilíbrio de longo prazo para o Brasil que apontaria uma taxa hoje de R$ 4,2. O exercício leva em conta o câmbio real, termos de troca e produtividade do trabalho.

Para Pessoa, essa desvalorização do câmbio real efetivo em relação ao cálculo da taxa de equilíbrio de longo prazo reflete o fato de que o governo, incluindo todos os Poderes, e a sociedade no Brasil não conseguem resolver o problema político-econômico da fragilidade fiscal e da estabilização da dívida pública. Essa insegurança se reflete em prêmios de risco, tanto no câmbio quanto na curva longa de juros, que está pagando juro real de quase 6% ao ano.

Evidentemente, Pessoa não nega a influência das questões de fluxo mencionadas pelos outros especialistas ouvidos pela coluna, nem a questão conjuntural da trajetória do juro americano - as perspectivas sobre o aguardado ciclo de afrouxamento monetário nos EUA vêm se tornando menos animadoras desde a virada do ano (hoje, dados surpreendentemente fortes do mercado de trabalho reforçaram essa sensação).

De qualquer forma, o elo entre as explicações mais fundamentalistas e as mais conjunturais para o comportamento do câmbio no Brasil é justamente a entrada de fluxos de capitais no Brasil. Como explica Rocha, as remessas de lucros e dividendos, por volta de US$ 75 bilhões por ano, são um item pesado e tradicional de saída de dólares, ligado ao histórico de investimentos realizado no País pelas multinacionais estrangeiras.

Mas é justamente esse fluxo, o investimento direto estrangeiro, que não é contabilizado na conta corrente, mas sim na conta de capitais, que, junto com a balança comercial, tradicionalmente ajuda a melhorar o balanço de pagamentos. Não há nenhum desastre nesse quesito, mas Rocha nota que o acumulado em 12 meses do FDI (excluindo lucros reinvestidos), tem uma tendência de queda, com oscilações, desde um pico no início da década passada, em que superou US$ 60 bilhões. Na leitura mais recente do acumulado em 12 meses, tem-se US$ 33,7 bilhões.

No acumulado do balanço de pagamentos, segundo Rocha, não tem muita sobra nem falta de dólares, com o País nos últimos anos perto do equilíbrio. Ano passado, houve alguma sobra, mas em 2024, com a perspectiva de menor safra (refletindo-se no saldo comercial), ele considera que pode ficar mais justo.

Em termos de diferencial de juros reais (em relação aos Estados Unidos), o analista diz que o nível atual de aproximadamente 4% (2% nos EUA, 6% no Brasil) é aproximadamente um piso quando se analisa a tendência histórica desse indicador.

De forma que restariam mesmo as entradas de capital produtivo ou atraído pelas ações das empresas brasileiras para promover uma maior apreciação do real.

Mas estas entradas dependem de uma boa "história", e o Brasil não está hoje no clube de nações onde se desenrolam os avanços quentes do momento, como inteligência artificial (IA), chips ou veículos elétricos. Some-se a incerteza fiscal e a mão pesada do governo querendo intervir nas principais empresas brasileiras, como Petrobrás e Vale, e não se configura exatamente um ambiente convidativo para os capitais internacionais (que, na realidade, estão sendo atraídos para os próprios Estados Unidos, pela força da atividade e pelo excitamento com áreas de tecnologia superavançada, como IA).

Fernando Dantas é colunista do Broadcast e escreve às terças, quartas e sextas-feiras (fojdantas@gmail.com)

Esta coluna foi publicada pelo Broadcast em 5/4/2024, sexta-feira.

Opinião por Fernando Dantas

O Estado de S.Paulo - SP 08/04/2024

Não faz muito tempo, o mundo rico se preparava para uma dispendiosa batalha contra a inflação. Hoje, pode parecer que a guerra foi vencida sem derramamento de sangue. Na maioria dos países ricos, o núcleo anual da inflação, que exclui os preços voláteis dos alimentos e da energia, caiu de picos de 5% a 8% para um valor mais tolerável, de 3% a 5%.

Desafiando os economistas pessimistas, não houve queda econômica. O crescimento varia de um boom (Estados Unidos) a um crescimento respeitável (Austrália, Canadá, Japão) ou um crescimento morno (Grã-Bretanha, zona do euro), mas em nenhum lugar houve colapso. Em contraste com a desinflação da década de 1980, o desemprego permaneceu baixo. A economia mundial foi salva sem sacrifício? Infelizmente, a resposta é não; a inflação alta deixou cicatrizes.

Antes da pandemia de covid-19, o mundo rico desfrutou de décadas sem nenhum problema sério de inflação. Depois de um aperto monetário implacável na década de 1980, seguido por um movimento em direção a bancos centrais independentes que visavam ao controle da inflação, os aumentos de preços pareciam tão ultrapassados quanto as ombreiras. Como as empresas e os trabalhadores passaram a presumir que a inflação permaneceria baixa, eles mantiveram os preços e os salários sob controle. Assim, suas expectativas se mostraram autorrealizáveis.

Infelizmente, a ideia de que a inflação estava morta também se alojou na mente dos banqueiros centrais. Quando os preços começaram a subir em 2021, eles foram terrivelmente lentos para reagir. Por fim, elevaram as taxas de juros muito mais do que inicialmente consideravam necessário. Hoje, a desinflação mais rápida do que o esperado lhes deu um suspiro de alívio.

No mês passado, Jerome Powell, presidente do Federal Reserve (Fed, o banco central americano), disse que os cortes nas taxas de juros não estavam longe - embora ele tenha parecido mais cauteloso em um discurso em 3 de abril. Andrew Bailey, governador (presidente) do Banco da Inglaterra, comemorou uma “história cada vez mais positiva”.

Mas os problemas dos bancos centrais ainda não acabaram. A inflação continua acima de suas metas. Na Europa, é provável que ela caia ainda mais, mas apenas porque a economia está fraca. Nos Estados Unidos, a redução da inflação para a meta de 2% do Fed provavelmente não poderá ser alcançada com a atual taxa de crescimento econômico, que é alimentada em parte por um déficit governamental insustentável.

O mais importante é que o público está mais atento ao perigo da inflação do que antes da pandemia. Algumas pesquisas mostram um aumento nas expectativas de inflação no longo prazo. Os mercados financeiros nos Estados Unidos e na Grã-Bretanha estão cobrando um pouco mais pela proteção contra a inflação de longo prazo do que antes.

As previsões para a inflação futura se tornaram mais dispersas, o que significa que mais pessoas duvidam que as metas de inflação serão atingidas. Em outras palavras, agora que a inflação alta não é mais uma lembrança distante, a credibilidade dos bancos centrais parece frágil.

Ela pode ser abalada se ocorrer outro choque como a pandemia. O aumento definitivo das expectativas de inflação faria com que a inflação persistisse até que os bancos centrais provocassem uma desaceleração dolorosa. Dessa vez, isso foi evitado por pouco, mas é provável que ocorram novos episódios de teste.

As tensões geopolíticas, as guerras comerciais, as mudanças climáticas e o gosto dos governos pelo estímulo fiscal tornarão a inflação mais volátil do que era nas décadas sonolentas após os anos 1980. O risco é duplo: a Europa, especialmente, ainda enfrenta o perigo de a inflação cair abaixo da meta de 2%, por causa de uma economia fraca.

A combinação de inflação volátil e credibilidade reduzida significa que os formuladores de políticas do mundo rico devem ser ágeis. Eles precisarão ajustar as taxas de juros mais rapidamente e em maior grau quando a inflação flutuar - e tolerar a volatilidade econômica resultante. Ao fazer isso, eles se parecerão um pouco com seus colegas dos mercados emergentes.

Sem um histórico tão longo de inflação baixa, os bancos centrais do Brasil, do Chile e da Polônia aumentaram as taxas de juros de forma acentuada em 2021 e, desde então, todos as reduziram com a queda da inflação. Agir rápido e com força: esse é o livro de regras que os senhores Powell e Bailey terão de seguir.

Este conteúdo foi traduzido com o auxílio de ferramentas de Inteligência Artificial e revisado por nossa equipe editorial. Saiba mais em nossa Política de IA.

O Estado de S.Paulo - SP 08/04/2024

Este é o mais severo teste econômico para a China desde que as reformas mais abrangentes de Deng Xiaoping começaram, na década de 90. No ano passado, o país alcançou um crescimento de 5%, mas os pilares de seu milagre de décadas têm oscilado. Sua famosamente industriosa força de trabalho está encolhendo, o mais furioso boom imobiliário da história se encerrou e o sistema global de livre-comércio que a China usou para enriquecer está se desintegrando.

Conforme explica nossa reportagem, a resposta do presidente Xi Jinping é dobrar a aposta em um audacioso plano para reformular a economia chinesa. Uma combinação entre tecno-utopismo, planejamento central e uma obsessão com segurança estabelece os parâmetros da ambição chinesa de dominar as indústrias do amanhã. Mas suas contradições significam que isso decepcionará o povo chinês e enfurecerá o restante do mundo.

Comparado com 12 meses atrás – quem dirá com os anos de oba-oba –, o humor na China é austero. Apesar da produção industrial ter se animado em março, os consumidores estão deprimidos, a deflação espreita e muitos empreendedores estão desiludidos. Por trás da angústia, temores mais profundos a respeito das vulnerabilidades da China se assomam.

A previsão é que o país perca 20% de sua força de trabalho até 2050. Uma crise no setor imobiliário, responsável por um quinto do PIB, levará anos para ser reparada. Isso prejudicará governos locais apertados de dinheiro que dependeram de vendas de terras para obter receita e de um florescente mercado imobiliário para crescer.

As relações com os Estados Unidos estão mais estáveis, conforme atestou na semana passada um telefonema entre Xi e o presidente Joe Biden. Mas continuam frágeis. As autoridades chinesas estão convencidas de que os EUA restringirão mais importações da China e punirão mais empresas chinesas, independentemente de quem vencer a disputa para a Casa Branca em novembro.

A resposta da China é uma estratégia construída em torno do que autoridades chamam de “novas forças produtivas” – evitando o caminho convencional de um grande estímulo ao consumo para reaquecer a economia (o típico ardil do qual o decadente Ocidente se valeria).

Em vez disso, Xi quer poder estatal para acelerar indústrias de manufatura avançada, o que por sua vez criará empregos de alta produtividade, tornará a China autossuficiente e garantirá sua segurança em relação a uma eventual agressão americana. A China saltará com seu aço e seus arranha-céus para uma era dourada de produção em massa de carros elétricos, baterias, biomanufatura e uma “economia de baixa altitude” em torno de drones.

O escopo desse plano é de tirar o fôlego. Nós estimamos que o investimento anual em “novas forças produtivas” alcançou US$ 1,6 trilhão – um quinto de todo o investimento chinês e o dobro do que era cinco anos atrás em termos nominais. Isso equivale a 43% de todo investimento empresarial nos EUA em 2023.

A capacidade de produção em algumas indústrias poderia aumentar mais de 75% até 2030. Uma parte será alcançada por empresas de classe mundial dispostas a criar valor, mas muito decorrerá de subsídios e direção estatal implícita ou explícita.

Empresas estrangeiras são bem-vindas, mesmo que muitas tenham se queimado na China antes. O objetivo final de Xi é inverter o equilíbrio de poder na economia global. A China não apenas escapará da dependência em relação à tecnologia do Ocidente, mas também controlará grande parte de importantes propriedades intelectuais em novas indústrias e cobrará por seu uso. Multinacionais virão à China para aprender, não ensinar.

Mas o plano de Xi é fundamentalmente equivocado. Uma falha é ele negligenciar os consumidores. Apesar de diminuírem o mercado imobiliário e as novas forças produtivas, seus gastos correspondem a apenas 37% do PIB, muito abaixo do praticado globalmente. Restaurar a confiança em meio ao tombo do setor imobiliário e dessa forma impulsionar o gasto em consumo requer estímulo.

Induzir os consumidores a poupar menos requer melhor seguridade social e assistência médica e reformas que incluam todos os migrantes urbanos nos serviços públicos. A relutância de Xi em aceitar esse fato reflete a austeridade de sua ideologia. Xi detesta a ideia de resgatar imobiliárias especuladoras ou dar benefícios aos cidadãos. Os jovens deveriam ser menos mimados e mais dispostos a “engolir a amargura”, afirmou ele no ano passado.

Outro equívoco é que uma demanda doméstica fraca significa que uma parte maior da produção terá de ser exportada. Lamentavelmente, o mundo deixou para trás o livre-comércio dos anos 2000 – em parte por causa do próprio mercantilismo chinês. Os EUA certamente bloquearão importações de produtos avançados da China. A Europa está em pânico em relação à possibilidade de as frotas de veículos chineses aniquilarem seus fabricantes de carros.

Autoridades chinesas afirmam que são capazes de redirecionar exportações para o Sul Global. Mas, se o desenvolvimento econômico de países emergentes for minado por um novo “choque chinês”, eles também ficarão apreensivos. A China é responsável por 31% da manufatura global. Em uma era protecionista, quanto essa cifra poderá crescer?

O último equívoco é a visão irrealista de Xi a respeito dos empreendedores, os dínamos nos 30 anos mais recentes. O investimento em indústrias favorecidas politicamente está nas alturas, mas o mecanismo subjacente de assumir riscos no capitalismo foi danificado. Muitos diretores executivos reclamam da imprevisibilidade de Xi na formulação de regulações e temem expurgos ou até ser presos.

As avaliações relativas das bolsas de valores chinesas estão no menor nível em 25 anos; as empresas estrangeiras estão apreensivas; há sinais de fuga de capital e magnatas emigrando. Se os empreendedores não forem desacorrentados, a inovação sofrerá e recursos serão desperdiçados.

A China poderia acabar como o Japão dos anos 90, amarrada por deflação e um estouro de bolha imobiliária. Pior: seu modelo de crescimento desequilibrado poderia arrebentar o comércio internacional. Se assim suceder, isso poderia intensificar ainda mais as tensões geopolíticas. Os EUA e seus aliados não deveriam celebrar esse cenário. Estagnada e descontente, a China poderá se mostrar ainda mais beligerante do que foi quando prosperou.

Antigas forças reducionistas

Se esses equívocos são óbvios, por que a China não muda o curso? Uma razão é Xi não estar ouvindo ninguém. Ao longo de grande parte dos 30 anos recentes, a China esteve aberta a visões exteriores sobre reforma econômica.

Seus tecnocratas estudaram boas práticas globais e participaram de vigorosos debates técnicos. Mas, sob o centralizador regime de Xi, especialistas têm sido marginalizados, e o feedback que os líderes chineses costumavam receber se transformou em adulação.

A outra razão para Xi seguir no ataque é a segurança nacional ter se tornado mais importante que a prosperidade. A China tem de estar preparada para o conflito futuro com os EUA, mesmo que haja um preço a pagar. Trata-se de uma mudança profunda em relação aos anos 90, e seus efeitos negativos serão sentidos na China e em todo o planeta. / Tradução de Augusto Calil

IstoÉ Dinheiro - SP 08/04/2024

Diretora do Federal Reserve (Fed, o banco central norte-americano), Michelle Bowman afirmou nesta sexta-feira, 5, que ainda vê risco de que a autoridade monetária dos Estados Unidos tenha que voltar a subir juros à frente caso os progressos recentes contra inflação parem ou sejam revertidos. Em conferência do Manhattan Institute, em Nova York, a dirigente defendeu uma postura “cautelosa” na definição dos próximos passos para a taxa básica.

“Dados os riscos e incertezas relativos às minhas perspectivas econômicas, continuarei a observar atentamente os dados enquanto avalio a trajetória adequada da política monetária”, disse Michelle.

Uma das vozes mais “hawkish” dentro do Comitê Federal de Mercado Aberto (Fomc, na sigla em inglês), a diretora alertou que um corte de juros prematuro poderia resultar em uma nova aceleração inflacionária, o que potencialmente justificaria mais aperto monetário depois, para garantir o retorno da inflação à meta de 2%.

Money Times - SP 08/04/2024

O BB Investimentos cortou o preço-alvo de CSN Mineração (CMIN3) de R$ 5,50 para R$ 5,40 — reduzindo a alta potencial para 5,6% com base no fechamento desta semana. A casa manteve a recomendação para as ações em neutro, mostra relatório divulgado na quinta-feira (4).

O novo valuation da mineradora incorpora os resultados do quarto trimestre de 2023 (4T23), as estimativas para os próximos anos e o novo cronograma e valores do projeto de expansão. Além disso, inclui as premissas macroeconômicas e setoriais atualizadas, englobando os preços do minério de ferro.

A analista Mary Silva, que assina o relatório, avalia que a recuperação da rentabilidade operacional e a entrega de resultados consistentes podem retomar a confiança dos investidores com relação à execução e refletir no desempenho das ações.

No entanto, no curto prazo, os principais drivers do segmento — preço do minério e demanda da China — seguem sob o risco e devem se manter enfraquecidos até uma retomada mais consistente da atividade imobiliária chinesa, principalmente.

A analista do BB destaca que, embora ainda não tenha formalizado uma política de dividendos, a CSN Mineração segue reiterando sua intenção de distribuir entre 80% e 100% do lucro. Em 2023, foram distribuídos quase R$ 4 bilhões em proventos e, desde a abertura de capital (IPO), foram R$ 12 bilhões.

Os riscos para CSN Mineração

De acordo com o BB Investimentos, entre os principais riscos para a tese de investimentos da CSN Mineração estão a atividade industrial global em ritmo mais lento que o esperado e a expectativa de retomada na China não se concretizando.

A queda da demanda de minério de ferro e o aumento na oferta pelos principais produtores mundiais, que desequilibra a balança, levam a uma queda significativa nos preços da commodity — outros três riscos pontuados pela analista.

Além disso, Silva cita os atrasos relevantes e/ou novas postergações do cronograma de expansão da CSN Mineração ou falha em implementar os projetos.

Por fim, quaisquer mudanças estruturais na dinâmica da indústria siderúrgica global, que ameacem o mercado mundial de minério de ferro também preocupam.

Valor - SP 08/04/2024

Em 15 de março, a Vale detectou uma anomalia em um dreno da estrutura da barragem Forquilha III

O Ministério Público de Minas Gerais enviou recomendação à Vale para adotar as providências necessárias para manter a Agência Nacional de Mineração (ANM), a Fundação Estadual de Meio Ambiente (Feam) e os órgãos de Defesa Civil de Minas Gerais e municipais devidamente informados sobre as condições de segurança da barragem Forquilha III e das demais estruturas da Mina de Fábrica, em Ouro Preto, na região central de Minas Gerais.

A instituição também recomendou que a Vale informe a população sobre os riscos, de forma clara e objetiva.

Em 15 de março, a Vale detectou uma anomalia em um dreno da estrutura da barragem Forquilha III. A Feam informou que recebeu um ofício da Vale apenas no dia 21 de março, informando que constatou no dia 15 a saída de material pelo dreno interno DP2, localizado em um alteamento a montante da barragem.

De acordo com o Ministério Público, a própria Vale classificou a anomalia com pontuação 10, a mais grave possível. A barragem está em nível 3 de emergência, o mais alto de uma escala de um a três, desde 2019.

O governo de Minas Gerais informou que a Feam realizou uma fiscalização na barragem Forquilha III no dia 21 de março, quando constatou a saída de “material com características ferruginosas junto ao fluxo normal de água do dreno”. Foi feita uma filmagem interna do dreno, com a constatação de alguns furos na tubulação.

A Feam informou que realiza estudos mais detalhados e vai cobrar para que a Vale tome as devidas providências para corrigir o problema.

A Defesa Civil Estadual fiscalizou a região por meio de um sobrevoo, no dia 25 de março e enviou relatório à Vale cobrando o esclarecimento de alguns pontos e pedindo a correção de inconsistências identificadas no Plano de Ação de Emergência de Barragens de Mineração (PAEBM).

Plano de contingência

A Vale informou à Defesa Civil que a zona de autossalvamento está totalmente evacuada e que elaborou um plano de contingência para minimizar qualquer possível deslocamento de material e aguarda autorização do Ministério Público do Trabalho para sua implementação.

A ANM fez duas inspeções na mina de Fábrica, onde fica a barragem, nos dias 19 e 22 de março. Foi verificado um volume pequeno de sedimento saindo pelo dreno e a porção líquida apresentava turbidez insignificante, segundo a agência, que afastou a hipótese de agravamento da situação da barragem.

O Comitê da Bahia Hidrográfica do Rio das Velhas (CBH Rio das Velhas) afirmou em nota ter “profunda preocupação com a estabilidade da barragem Forquilha III”. O comitê solicitou à Vale e à Feam esclarecimentos sobre o fato ocorrido e a situação da barragem, em caráter de urgência.

De acordo com o comitê, o incidente causa preocupação não só quanto aos possíveis impactos na sub-bacia do Rio Itabirito, importante afluente do Rio das Velhas, como no restante do curso d’água e sua bacia hidrográfica, em especial em relação à captação da Companhia de Saneamento de Minas Gerais (Copasa) na Estação Bela Fama, em Nova Lima — em caso de algum eventual rompimento de barragem. “Lembramos que esta captação no Rio das Velhas ocorre a fio d’água, sem reservação e que, portanto, qualquer incidente seria devastador e com impactos catastróficos à segurança hídrica de toda a região metropolitana de Belo Horizonte”, afirmou em nota.

Procurada, a Vale afirmou em nota que a barragem Forquilha III, está em nível de emergência 3 desde 2019, com sua Zona de Autossalvamento (ZAS) evacuada. E desde 2021, a mineradora concluiu uma “Estrutura de Contenção a Jusante (ECJ), que tem Declaração de Condição de Estabilidade (DCE) positiva vigente e é capaz de reter os rejeitos”.

De acordo com a companhia, a barragem está em processo de descaracterização e, durante inspeção regular realizada em março, “foi identificada uma anomalia em 1 dos seus 131 dispositivos de drenagem. A Vale, prontamente, comunicou aos órgãos competentes e à empresa de auditoria técnica independente, que acompanha as ações na estrutura, e desenvolveu um plano de ação já em implantação para correção da ocorrência”.

Ainda de acordo com a Vale, os instrumentos instalados para monitorar a barragem não acusaram alteração nas suas condições e a estrutura segue monitorada 24 horas por dia, 7 dias por semana, pelo Centro de Monitoramento Geotécnico da empresa. “A Vale reforça que empreende todos os esforços visando a redução do nível de emergência da estrutura”, concluiu a empresa em nota.

Monitor Digital - RJ 08/04/2024

A Vale disse que detectou anomalia em dreno da barragem Forquilha III, em Ouro Preto (MG), mas afirmou que não houve alteração nas condições da estrutura. Em nota nesta sexta-feira, a mineradora diz que em atenção a notícias de imprensa que abordam as condições de segurança da barragem Forquilha III, em especial, ao artigo intitulado “Vale detecta anomalia em dreno de barragem de Ouro Preto; entenda”, publicado pelo Portal G1 Minas, a empresa esclarece que a identificação, análise e correção de anomalias em uma barragem é uma rotina operacional normal dentro do sistema de gestão de barragens e rejeitos da Vale e está alinhado ao padrão global da indústria (GISTM).

O Ministério Público de Minas Gerais (MPMG) enviou recomendação ao Diretor-Presidente e ao Conselho de Administração da Vale S/A para que, de imediato, adote todas as providências necessárias para manter o órgão fiscalizador (ANM), o órgão do SISNAMA (Feam) e os órgãos de Defesa Civil Estadual e Municipais devidamente informados sobre as condições de segurança da Barragem Forquilha III e das demais estruturas da Mina de Fábrica, localizadas em Ouro Preto.

O documento, encaminhado no dia 26 de março, ainda recomenda que a Vale cumpra o seu dever de informação à população, sempre de forma verídica, tempestiva e completa e em linguagem acessível, sobre os riscos e condições de segurança da barragem.

Segundo a mineradora, o acúmulo de material sedimentado na saída do dispositivo de drenagem foi detectado em 15 de março de 2024. “A Vale, prontamente, comunicou a situação aos órgãos competentes e, em conjunto com a Agência Nacional de Mineração (ANM) e com a empresa de auditoria técnica independente que acompanha a estrutura e as obras de descaracterização, desenvolveu um plano de ação e vem acompanhando a situação minuciosamente. Todos os instrumentos instalados para monitoramento da estrutura não acusaram alteração nas suas condições”, destacou a nota.

A barragem Forquilha III é parte do Programa de Descaracaterização de Barragens a Montante da Vale e que o protocolo de emergência em nível 3 para a barragem Forquilha III foi ativado em 2019, quando ocorreu a evacuação da Zona de Autossalvamento (“ZAS”), que segue sem a presença de pessoas e animais de criação.

“A Vale prioriza a segurança de suas barragens, operações, empregados e comunidades, com uma atuação transparente. A companhia continuará acompanhando de forma diligente o desempenho de segurança da barragem Forquilha III e seguirá com ações para estabelecer níveis satisfatórios de segurança e estabilidade à estrutura até que sua descaracterização seja finalizada”, cita a nota assinada por Gustavo Duarte Pimenta vice-presidente Executivo de Finanças e Relações com Investidores da empresa.

Valor - SP 08/04/2024

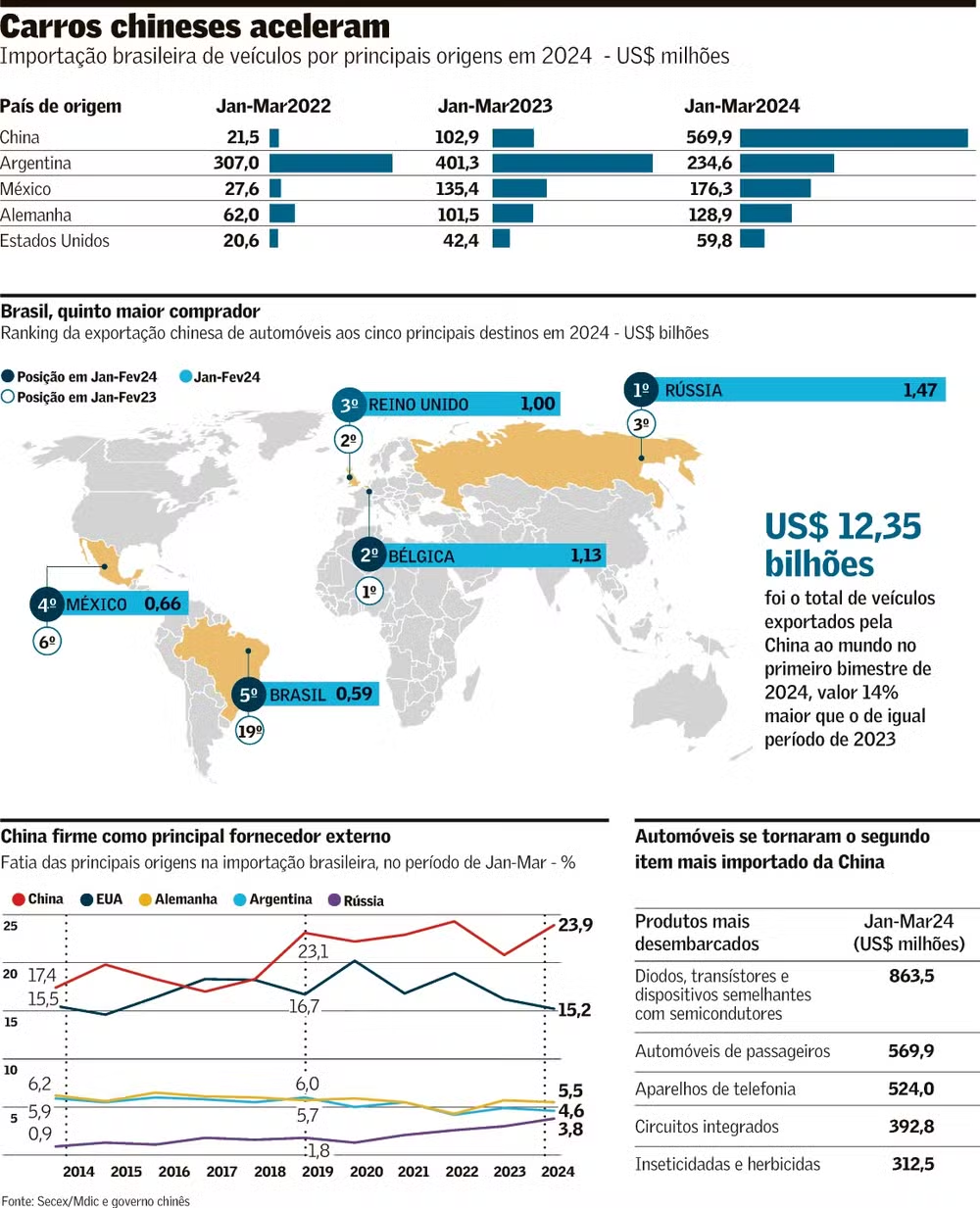

Aceleração começou no 2º semestre de 2023; país se torna cliente importante para chineses

Gabriela Faria: China aumentou a produção sem ter demanda doméstica — Foto: Gabriel Reis/Valor

No primeiro trimestre do ano a China acelerou a exportação de automóveis e liderou com folga o fornecimento externo de carros aos brasileiros. O país asiático, que hoje é o maior produtor global de automóveis, foi a origem de 39% do total de veículos para passageiros importados pelo Brasil de janeiro a março de 2024. Em igual período do ano passado a fatia foi de 10,3%. A Argentina, historicamente o maior fornecedor externo de automóveis ao Brasil, teve 16% de participação este ano contra 40,2% em 2023. Em terceiro lugar vieram os mexicanos, com fatia de 12,1% em 2024, participação ligeiramente menor que os 13,6% de 2023, sempre considerando o primeiro trimestre.

No ano todo de 2023 os argentinos ficaram na primeira posição de vendas de carros ao Brasil, com total de US$ 2,24 bilhões, crescimento de 9,8% contra o ano anterior. Os chineses aceleram a venda de veículos ao Brasil principalmente no decorrer do segundo semestre e terminaram 2023 em segundo lugar, com total de US$ 1,09 bilhão, com crescimento significativo frente aos US$ 186,7 milhões de 2022.

De janeiro a março de 2024, do US$ 1,46 bilhão em compras externas brasileiras de automóveis, US$ 569,9 milhões vieram da China. O valor é mais de cinco vezes os US$ 102,9 milhões de igual período de 2023 e mais da metade do que o Brasil comprou em automóveis dos chineses em todo o ano passado. O ritmo acelerado dos chineses também impulsionou a importação total de automóveis para passageiros pelo Brasil, que cresceu 46,4% de janeiro a março contra iguais meses de 2023.

Da Argentina, foram desembarcados US$ 234,6 milhões no primeiro trimestre, 42% a menos que os US$ 401,3 milhões de iguais meses de 2023. Do México vieram US$ 176,3 milhões em automóveis de janeiro a março deste ano.

Os números oficiais de exportação do governo chinês também mostram que o Brasil ganhou importância no mapa de exportação de automóveis do país asiático. O Brasil, que era o décimo nono maior destino dos veículos para passageiros embarcados pela China no primeiro bimestre de 2023, ficou em quinto lugar no mesmo período deste ano, atrás da Rússia, Bélgica, Reino Unido e México.

Para José Augusto de Castro, presidente da Associação de Comércio Exterior do Brasil (AEB), a importação de carros chineses impressiona porque vem em ritmo muito mais acelerado que o do mercado doméstico. Segundo dados da Secretaria de Comércio Exterior (Secex/Mdic), mais de 60% dos carros importados da China no primeiro trimestre do ano são com motor exclusivamente elétrico. “Os dados mostram uma estratégia para um novo cenário, com a antecipação da China para ocupar espaço nesse mercado”, diz.

Os dados mostram uma estratégia para um novo cenário”

— José Augusto de Castro

Davi Gonçalves, analista responsável pelo setor automotivo da Tendências, lembra que já no ano passado, principalmente no último trimestre, houve crescimento de importações de veículos elétricos e híbridos de origem chinesa.

“Os dados seguiram aquecidos, apesar do início da taxação pelo imposto de importação em janeiro, e devem continuar elevados no curto prazo. Entre os fatores conjunturais que favorecem o quadro está o aumento de interesse dos consumidores brasileiros por carros tecnológicos e movidos a energias renováveis, em contexto mais favorável ao consumo de alta renda”, afirma.

Além disso, aponta Gonçalves, os preços competitivos das montadoras chinesas e a baixa produção doméstica brasileira desses veículos também devem ajudar.

Com o desempenho de janeiro a março, os veículos passaram a ser o segundo item mais importado da China pelo Brasil e ajudaram a impulsionar o total das compras externas vindas do país asiático. Enquanto o valor da importação total brasileira caiu 1,8% de janeiro a março contra iguais meses de 2023, os desembarques de produtos made in China cresceram 14% em valor, segundo a Secex. O aumento foi puxado por alta de 40,2% no volume. Houve queda de 17,6% nos preços médios de importação.

Gabriela Faria, economista da Tendências, lembra que a redução de preços nos importados chineses alia um cenário mais geral, de redução de preços após os choques que pressionaram a inflação global, a uma situação específica da China, que tem experimentado uma “deflação”. “A China passou por período de expansão da capacidade produtiva, mas não houve demanda local para absorver a oferta, o que leva à queda de preços que também se reflete nos produtos que o país exporta”, diz.

No caso dos veículos, a crescente participação chinesa nas importações é um fenômeno observado em vários países, observa Gonçalves. “De toda forma, apesar dos níveis permanecerem em níveis historicamente elevados no decorrer do ano, haverá entraves que limitam o ritmo de expansão”, diz. Gonçalves cita, além do aumento do imposto de importação, o esperado aumento da produção nacional, o que considera o início das operações de montadoras chinesas no Brasil entre o fim deste ano e início do próximo. Pelo cronograma estabelecido pelo governo, os carros elétricos passaram a pagar 10% de Imposto de Importação desde janeiro de 2024. A alíquota deve subir gradativamente e chegar a 35% em julho de 2026.

A China elevou o nível de exportação de vários itens e um deles é o automóvel, o que vem suscitando políticas de proteção nos diversos destinos, avalia Livio Ribeiro, sócio da consultoria BRCG e pesquisador do Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV Ibre). No caso do Brasil, a proteção foi feita via aumento do imposto de importação.

“No caso específico do Brasil há um elemento que parece um pouco diferente. Ao mesmo tempo em que existe a indústria automotiva brasileira, esse bebê de 60 anos que sempre que precisa de proteção vai a Brasília, o governo tem interesse em absorver as empresas chinesas. Então, ao mesmo tempo em que impõe o imposto sobre importação, abre a possibilidade dessas empresas internalizarem parte da produção, o que não é um processo imediato”, afirma.

A maior importação de automóveis no Brasil, diz Ribeiro, reflete uma das diretrizes de Pequim de elevar a posição chinesa nas cadeias de valor.

“É um movimento que a China está fazendo no mundo inteiro, de adensamento tecnológico das exportações, e os veículos não poderiam ficar de fora”, observa.

“A questão é que a China já está num ponto de exportar também as fábricas, seguindo a experiência de outros países asiáticos, mas de maneira muito mais rápida.”

A Hyundai coreana é um exemplo de sucesso nesse sentido, cita. “Creio que os chineses querem fazer algo parecido. Uma das diferenças é que o carro elétrico atende a uma demanda de nicho enquanto as experiências anteriores partiram para massificação”, acrescenta.

Já a perda de terreno argentino nas importações brasileiras de carros, diz Ribeiro, deve considerar que não devemos tratar os parques fabris automotivos entre Brasil e Argentina de forma separada.

“Na verdade é um parque fabril único espalhado nos dois países. Com a crise argentina, há um movimento de internalizar a produção no Brasil versus produzir na Argentina, e isso parece estar um pouco mais evidente nos automóveis de massa, com maior volume de produção”, diz.

Isso acontece, avalia o economista, não só em razão da perda de fôlego da demanda doméstica do país vizinho, como também pela insegurança causada durante a transição em algumas condições, como a das negociações trabalhistas sindicais.

Diário do Comércio - MG 08/04/2024

Quase metade (42%) dos executivos automotivos brasileiros está extremamente confiante e 45% razoavelmente confiantes de que o setor terá um crescimento mais lucrativo nos próximos cinco anos, totalizando índice de 87% confiantes. A título de comparação, entre os japoneses, 10% estão extremamente confiantes, bem menos que os 32% indicados anteriormente. Na Europa Ocidental, aqueles extremamente confiantes caíram de 31% para 24%. Nos Estados Unidos, de 48% para 43%. A confiança extrema aumentou somente na China, de 28% para 36%. Essas são algumas das conclusões da 24ª edição da pesquisa “Global Automotive Executive Survey”, conduzida pela KPMG com 1.041 executivos globais do setor automotivo, sendo 33 do Brasil.

“O mercado está em rápida transformação e decisões estratégicas precisam ser endereçadas. Apesar dos desafios globais e nacionais, os executivos precisam definir prioridades e agir rapidamente. Há novidades recorrentes em tecnologias de propulsão, formas de fabricação e expectativas dos clientes, as quais estão impulsionando uma transformação profunda. Os consumidores têm cada vez mais variedade de compra enquanto os fabricantes avançam em veículos elétricos, tecnologias híbridas, células de combustível de hidrogênio e combustíveis alternativos. A convergência com empresas de tecnologia também só vai aumentar. É o momento de as empresas agirem para mitigarem riscos e ganharem mercado”, afirma o sócio-líder do setor Automotivo da KPMG no Brasil, Ricardo Roa.

A pesquisa da KPMG abordou também a visão dos executivos do setor sobre veículos elétricos (VEs). Na Europa Ocidental, por exemplo, os respondentes estimaram, no ano passado, que os veículos elétricos a bateria representariam 24% das vendas em 2030, estimativa que agora subiu para 30%. Nos Estados Unidos a estimativa passou de 29% para 33%, na China de 24% para 36%. Entre os brasileiros, a estimativa é de 23%.

Por outro lado, os respondentes globais da pesquisa estão menos otimistas sobre o quão cedo os VEs podem atingir a paridade de custos com carros convencionais. No ano anterior, mais da metade (70%) dos executivos disseram esperar a paridade até 2030, índice que caiu para 66% agora. Ainda assim, 87% dos executivos chineses de fabricantes de equipamentos originais (original equipment manufacturer – OEMs) esperam a paridade até 2030, em comparação com 71% no ano passado. Entre os brasileiros, o otimismo também cresceu, de 30% para 61% entre o levantamento anterior e o atual.

A publicação evidenciou ainda que mais de dois terços dos fabricantes de OEMs preveem um aumento de preços de 5% a 10% em 2024. Entre os brasileiros, esse percentual é de 73%, atingindo 100% entre os fabricantes de caminhões, startups de mobilidade, revendedores independentes e fornecedores energia/infraestrutura de carga.

Prioridades

Em função dos desafios e oportunidades, a pesquisa da KPMG listou também quatro prioridades para os líderes posicionarem melhor suas empresas e transformarem o setor automobilístico. A primeira está na diversificação das apostas e no comprometimento com uma visão de futuro, ou seja, considerar as perspectivas tanto do motor de combustão interna quanto das possíveis alternativas. Outra prioridade é a incorporação da Inteligência Artificial (IA), que deve impactar todos os aspectos do negócio automobilístico, desde a forma como os carros são projetados e fabricados até as maneiras como são vendidos e dirigidos.

Terceira prioridade, segundo a KPMG, está em encontrar os colaboradores certos. Considerando que ninguém pode fazer tudo sozinho, as empresas do setor precisam refletir melhor sobre trabalhar com o ecossistema e encontrar alianças e parcerias de negócios. Finalmente, a quarta prioridade é enfrentar os desafios globais, e a saída está em acelerar uma estratégia mundial que contribua para o lucro a partir das diferenças entre mercados, não apenas das semelhanças.

Conduzida pela KPMG, a 24ª edição da pesquisa “Global Automotive Executive Survey”, contou com a participação de 1.041 executivos do setor automobilístico. Em relação ao faturamento global anual das empresas, 323 trabalham em organizações com faturamento global anual mínimo de US$ 1 bilhão, 238 são de empresas com receitas de US$ 500 milhões a US$ 1 bilhão, e 459 de empresas com menos de US$ 500 milhões. Um total de 30 países e territórios foram representados (África, Ásia, Europa, América Latina, Oriente Médio e América do Norte).

Valor - SP 08/04/2024

Segundo o ministro dos Transportes da República Tcheca, Martin Kupka, a Rússia está empenhada em desestabilizar a União Europeia (UE) e sabotar infraestruturas críticas

A Rússia realizou diversas tentativas de interferir nos sistemas ferroviários europeus em uma campanha para desestabilizar a União Europeia (UE) e sabotar infraestruturas críticas, disse o ministro dos Transportes da República Tcheca, Martin Kupka, em entrevista ao “Financial Times” (FT).

Segundo Kupka, o governo russo é suspeito de ter feito "milhares de tentativas de enfraquecer nossos sistemas" desde que o presidente Vladimir Putin ordenou a invasão em larga escala da Ucrânia em fevereiro de 2022.

Ciberataques

A campanha de hacking incluiu ataques aos sistemas de sinalização e às redes da operadora ferroviária nacional tcheca. Ataques anteriores colocaram sistemas de bilhetes fora de serviço e levantaram preocupações sobre interferências nos sinais causarem acidentes graves.

"Definitivamente é um ponto difícil, mas estou realmente muito satisfeito porque somos capazes de defender todos os sistemas de um ataque bem-sucedido", afirmou o ministro ao “FT”.

As tentativas russas de desestabilizar a infraestrutura energética europeia têm sido cada vez mais relatadas, mas a interferência nas redes de transporte tem sido menos discutida.

A Agência da União Europeia para a Cibersegurança publicou seu primeiro relatório sobre ameaças ao transporte em março do ano passado. O documento aponta que houve "ataques contra empresas ferroviárias com uma taxa crescente, principalmente devido à invasão da Ucrânia pela Rússia".

Portal Fator Brasil - RJ 08/04/2024

Companhia registrou movimentação recorde de 43,8 bilhões de TKU nas ferrovias e aumento de 5% versus 2022 em elevações portuárias, atingindo 43,1 milhões de toneladas. Ebitda recorrente atingiu R$4,5 bilhões em 12 meses, crescimento de 34% ante 2022; Receita Líquida cresce 19% e alcança R$9,1 bilhões.

Em mais um ano, a VLI, companhia de soluções logísticas que opera ferrovias, portos e terminais, manteve sua trajetória de crescimento, registrando recordes de movimentação em ferrovias e portos e em resultados financeiros. Em 2023, a companhia alcançou 43,8 bilhões de TKU (toneladas por quilômetro útil) no transporte ferroviário. Nos portos foram movimentadas 43 milhões de toneladas, um avanço de 5% versus 2022, recorde anual, nos dois casos. Além dos resultados operacionais, a companhia registrou recorde de receita líquida, com R$ 9,1 bilhões (+19% vs 2022) e Ebitda, que chegou a R$4,5 bilhões, aumento de 34% ante 2022. Já os investimentos representaram 50% do Ebitda gerado, atingindo R$ 2,3 bilhões.

—A VLI segue focada na geração de valor para os negócios dos nossos clientes, no crescimento lucrativo sustentável, que gera credibilidade para assunção de novos investimentos e retorno sobre o capital empregado —afirma Fábio Marchiori, CEO interino e Diretor Financeiro, Supply Chain e Serviços da VLI. —A performance atingida em 2023 reflete o empenho e as iniciativas de todos os nossos times, que foram voltadas para a otimização e melhoria da estabilidade das operações, para a gestão de custos e despesas e, principalmente, eliminação de todas as formas de desperdício— completa.

Realizações — O ano de 2023 teve importantes marcos em diversas áreas. No Corredor Norte, que atende o Matopiba além de Pará, Goiás e Mato Grosso, a companhia inaugurou um fluxo de retorno de fertilizantes. O projeto teve aportes de aproximadamente R$ 400 milhões da VLI e da Companhia Operadora Portuária do Itaqui (Copi) e nasce com potencial de movimentação anual de 1,5 milhão de toneladas. Com foco na geração de capacidade neste mesmo corredor, a VLI anunciou também a aquisição de 168 vagões graneleiros e três locomotivas, em um investimento de cerca de R$ 200 milhões.

Na gestão de pessoas o destaque foi para o atingimento da marca de 1.500 mulheres na companhia, o que corresponde a 18% do total. Em 2023, o percentual de mulheres em cargos de liderança subiu quatro pontos percentuais e chegou a 25%, fruto de esforços intencionais realizados pela VLI em políticas de equidade de gênero. Também merece destaque a qualificação da companhia em 63º lugar no ranking das 150 melhores empresas para trabalhar no Brasil, de acordo com a consultoria global Great Place to Work — um reflexo das boas práticas adotadas pela VLI voltadas para o cuidado genuíno e bem-estar de todos os empregados.

Na governança corporativa, a VLI se tornou uma empresa certificada ISO 37.001 – Sistema de Gestão Antissuborno. A norma estabelece requisitos para criar, implementar, manter e aprimorar sistemas antissuborno, reforçando o compromisso da companhia com a integridade, a ética e a conformidade, no intuito de buscar impacto positivo nos colaboradores, fornecedores, clientes, comunidades, meio ambiente e sociedade.

— Entramos em 2024 fortemente motivados a perseguir nosso plano de crescimento e avançar em importantes projetos, como a renovação antecipada da concessão da Ferrovia Centro-Atlântica, já estruturada segundo critérios atuais para renovações ferroviárias. Além disso, buscaremos ampliar relacionamentos, além de reforçar o cuidado genuíno com a saúde e segurança das pessoas e a geração de legado nas comunidades onde estamos inseridos— declara Marchiori.

TN Petróleo - RJ 08/04/2024

A Petrobras assinou contrato com a Rumo S.A. para operação ferroviária. A parceria tem o objetivo de ampliar o atendimento de seus clientes também através do modal ferroviário no Centro-Oeste. A região representa o maior aumento do consumo de combustíveis no país, puxado principalmente pelo crescimento da produção agrícola e de biocombustíveis (etanol de cana, milho e biodiesel).

“Ações como essa consolidam a companhia como a melhor alternativa para os clientes, ofertando produtos e serviços de qualidade no local em que sejam demandados. O mercado brasileiro é essencial para monetizar ativos da companhia e, com isso, promover a transição energética justa, o Centro-Oeste tem participação relevante neste contexto”, disse o diretor de Logística, Comercialização e Mercados da Petrobras, Claudio Schlosser.

Em menos de um ano, a empresa dobrou o número de polos de venda na região e, agora, consolida a sua posição através desta contratação. A operação ferroviária terá como origem Paulínia/SP, local onde foi realizada parceria com a Ciapetro, armazenadora interligada à Refinaria de Paulínia (Replan) e a própria ferrovia, e o destino será Rondonópolis/MT, o principal hub ferroviário no Centro-Oeste, distante 1.200 km de Paulínia e que se tornou recentemente um polo de venda atendido pela Petrobras. Dessa forma, a companhia consolida a logística como diferencial competitivo na ampliação dos mercados já atendidos e na viabilização de novos mercados.

Redução de Pegada de Carbono

A operação com o modal ferroviário contribui para a redução de emissões de carbono e agrega maior confiabilidade ao suprimento do Centro-Oeste. A Petrobras também realiza estudos em parceria com diversos operadores para viabilizar o atendimento em novas fronteiras e sempre guiada em reduzir as emissões para uma transição energética justa.

O Estado de S.Paulo - SP 08/04/2024

O presidente Luiz Inácio Lula da Silva disse que o governo federal garantirá os pagamentos necessários para a ferrovia Transnordestina ser concluída até 2027. Ele deu a declaração em discurso feito na obra, e onde assinou a ordem de serviço para a implementação do Ramal do Salgado, ligado à transposição do rio São Francisco, em Iguatu (CE).

“O compromisso dessa empresa é que a gente pode terminar isso ou até o final de 2026 ou até o primeiro trimestre de 2027. E eu quero dizer para você, se depender do governo, a gente vai terminar por que o governo vai cumprir todos os acordos firmados e não vai permitir que faltem os recursos necessários para a gente terminar essa ferrovia”, disse o presidente da República.

O petista disse que tem “obsessão” pela obra, que teria sido solicitada a ele décadas atrás pelo ex-governador de Pernambuco Miguel Arraes.

“Eu imaginava realizar essa obra muito mais rápido. Essa obra foi um pedido do governador Miguel Arraes. Quando eu saí do Crato na campanha de 1989, eu dei uma carona de avião para o Arraes e o Arraes pediu para mim: ‘Lula, se você ganhar as eleições, faça a Transnordestina’. Então eu tinha e tenho uma obsessão de fazer essa ferrovia”, declarou ele.

O presidente também disse para os apoiadores o cobrarem caso ele não entregue a ferrovia pronta, e que a empresa responsável pelas obras já o enrolou muito no passado.

Controlada pela siderúrgica CSN, a ferrovia Transnordestina foi uma das grandes promessas do governo Lula. No total, o projeto tem 1.209 km de extensão e passa por 53 municípios, partindo de Eliseu Martins, no Piauí, em direção ao porto do Pecém, no Ceará, passando por Salgueiro, em Pernambuco.

Desde o início, no entanto, a ferrovia enfrenta uma série de entraves, com atraso de obras e estouro no orçamento. Apesar de ter sido iniciada em meados dos anos 2000, a ferrovia continua no meio do caminho.

Valor - SP 08/04/2024

Terminal de contêineres está parado e dragagem pode ser cortada por falta de pagamento

O Porto de Itajaí (SC), que deverá ser alvo de uma concessão bilionária do governo federal, enfrenta uma grave crise, que se arrasta há mais de um ano. Nos últimos dias, um novo episódio deixou o setor ainda mais preocupado: a ameaça de interrupção do serviço de dragagem, por falta de pagamento da autoridade portuária à empresa responsável. A dragagem é essencial para garantir a profundidade do canal de acesso e a passagem dos navios.

A administração municipal, que hoje deve cerca de R$ 17 milhões à Van Oord, prestadora do serviço, tenta buscar recursos federais para quitar a conta passada e as futuras. A empresa já avisou o porto que, caso não haja pagamento até maio, a atividade deverá ser interrompida.

A situação preocupa as empresas importadoras e exportadoras que utilizam o porto e os operadores de terminais. A crise afetaria inclusive o Portonave, terminal privado de contêineres em Navegantes, que está fora da área pública do porto, mas que compartilha o canal de acesso.

“Estamos bastante preocupados. A foz do rio Itajaí é uma região em que há assoreamento e necessidade de dragagem permanente. Portanto, se houver paralisação, vai se perder calado, isso reduz a capacidade operacional”, afirma Osmari Castilho, diretor superintendente da Portonave. Para além do receio de interrupção do serviço agora, o executivo diz que é necessário garantir sua continuidade a partir de janeiro de 2025, quando o contrato com a Van Oord se encerra.

A superintendência do Porto de Itajaí destaca que a dragagem está em operação neste momento e diz que está em busca de ajuda do governo federal para garantir o pagamento. Foi pedido um aporte federal de até R$ 50 milhões, mas ainda não há definição sobre o apoio. Questionado, o Ministério de Portos e Aeroportos afirmou que “recebeu o pedido e o documento está sob análise”. Pessoas a par do tema dizem que o repasse federal deverá vir em valor menor, e que a prefeitura terá que colocar parte dos recursos.

O episódio da dragagem é apenas mais uma turbulência, entre as diversas acumuladas desde o fim de 2022. Em dezembro daquele ano, chegou ao fim o contrato da APM Terminals, da Maersk, que controlava o terminal de contêineres do porto - principal operação de Itajaí.

A APM chegou a buscar uma renovação com antecedência, mas a autoridade portuária preferiu abrir uma licitação simplificada para escolher o operador temporário. A vencedora foi a CTIL Logística. A empresa, porém, não assumiu devido a questionamentos da Antaq (Agência Nacional de Transportes Aquaviários) sobre a capacidade da operadora. Meses depois, os donos da empresa foram alvo de uma operação da Polícia Federal, por suspeita de tráfico internacional de drogas. A reportagem não conseguiu contato com a companhia.

A solução provisória foi a prorrogação do contrato com a própria APM por seis meses. Porém, em junho de 2023, o grupo decidiu não renovar e deixou o terminal, que desde então está parado.

Segundo a administração do porto, essa paralisação é a principal causa da atual crise com a dragagem, visto que as receitas obtidas com o terminal de contêineres deixaram de entrar.

No fim de 2023, a Antaq fez uma nova licitação de um contrato temporário de dois anos para o terminal, que novamente teve turbulências: a primeira colocada foi desclassificada e, após questionamentos, saiu vencedora do processo a segunda melhor classificada, a Mada Araújo.

A empresa, que não é conhecida no setor, firmou o contrato em janeiro deste ano e recebeu um prazo de 180 dias para iniciar a movimentação de carga. Porém, no mercado há dúvidas sobre a capacidade da companhia de viabilizar a operação. Procurado, o grupo não respondeu às questões enviadas pela reportagem.

Para Lito Guimarães, diretor da Federação das Associações Empresariais de Santa Catarina, é necessário garantir um “plano B” para a retomada imediata da movimentação de contêineres em Itajaí, caso haja problemas com a nova empresa. “Não dá para esperar mais licitações [para um contrato temporário], que têm maturação demorada”, diz.

Desde a paralisação de Itajaí, ele diz que os terminais de contêineres de Santa Catarina operam no seu limite. “Os portos estão colapsados por falta de espaço, em um mercado que representa a segunda maior movimentação de contêineres do país e que hoje vive uma situação grave.”

A solução definitiva, porém, virá apenas com a nova concessão do porto, que deverá incluir a operação do terminal de contêineres e o canal de acesso - incluindo a dragagem.

O projeto está em consulta pública até maio, e o governo espera fazer o leilão no primeiro trimestre de 2025. A estimativa é que a concessão gere investimentos de cerca de R$ 2,9 bilhões.

A expectativa no mercado é que a licitação atraia interesse. Para Ivam Jardim, sócio da Agência Porto Consultoria, unir a operação do terminal e a gestão do canal em um só contrato traz desafios, porém, caso fosse feita a separação, haveria um atraso ainda maior, porque os projetos teriam que passar novamente pelo Tribunal de Contas da União. “Acredito que haverá interessados, tanto empresas ligadas a armadores quando operadores como a DP World, que já manifestou interesse. Mas, por enquanto, temos a primeira versão do edital, todos irão analisar melhor.” Rafael Schwind, do Justen, Pereira, Oliveira e Talamini Advogados, avalia que haverá disputa no leilão. “É um porto bem localizado, tende a haver concorrência.”

O Estado de S.Paulo - SP 08/04/2024

O petróleo retirado do pré-sal, que já corresponde a mais de 80% da produção nacional, levou o produto a rivalizar com a soja e o minério de ferro na liderança na pauta de exportações brasileira e contribuiu de forma decisiva para o recorde de US$ 98,8 bilhões no superávit da balança no ano passado. A tendência é que a produção continue crescendo até 2030, como mostrou reportagem do Estadão, mas, a partir daí, deve começar a cair. Os sinais de declínio das reservas já estão sendo percebidos, como é natural na atividade.

A força exportadora do petróleo, aliada à diversificação do mercado de destino devido às mudanças geopolíticas, torna ainda mais premente uma solução para o dilema em torno da avaliação do potencial das reservas da Margem Equatorial, a nova e promissora fronteira exploratória da costa brasileira, que se estende por cinco bacias petrolíferas, do Amapá ao Rio Grande do Norte. Desde que a autorização para perfuração num bloco na Bacia da Foz do Amazonas foi negada pelo Ibama, em maio do ano passado, em meio a grande polêmica no governo, o assunto foi engavetado.

Comunicado recente da Petrobras deve recolocá-lo em pauta e mostra que experimentos científicos derrubam a principal alegação do Ibama para proibir a licença ambiental – o risco de um eventual vazamento na operação exploratória derivar para a costa do Amapá, distante 175 quilômetros, e poluir a Região Amazônica. Nos últimos meses, foram lançados na Margem Equatorial mais 428 equipamentos para medir o comportamento das correntes marítimas, conhecidos como derivadores, sendo 84 deles na Bacia da Foz do Amazonas. A conclusão foi de que a corrente marítima na região segue em sentido oposto à costa.

Estrategicamente, a Petrobras tomou o cuidado de ressaltar que os estudos não são da empresa, mas da “comunidade científica”, o que engloba profissionais das universidades dos Estados do Norte e Nordeste por onde se estende a Margem Equatorial, além de Marinha, Ministério da Ciência e Tecnologia e Serviço Geológico do Brasil. O resultado será publicado em revista científica especializada e vai reforçar a defesa da exploração na região.

Já passa da hora de o assunto ser revisitado, com a definitiva opção do governo sobre explorar ou não a Bacia da Foz do Amazonas. Em novembro do ano passado, o presidente do Ibama, Rodrigo Agostinho, comprometeu-se a concluir a avaliação dos recursos apresentados pela Petrobras “no início de 2024". Mas, obviamente, esta será uma decisão mais política do que técnica e o governo tem de assumir esse ônus.

Um exemplo desse tipo de opção foi dado recentemente pelo presidente da Guiana, Mohamed Irfaan Ali, ao ser entrevistado no programa Hardtalk, da rede britânica BBC. No meio da conversa, Irfaan Ali interrompeu de forma veemente o entrevistador Stephen Sackur, que contestava a exploração de petróleo e gás que, segundo o próprio jornalista inglês, renderia em torno de US$ 150 bilhões pelas próximas duas décadas, num momento em que se discutem os efeitos da atividade no clima. A surpreendente e enfática resposta do presidente viralizou na internet.

“Mantivemos nossa floresta viva e ela equivale à Inglaterra e Escócia juntas. Armazena 19,5 gigatoneladas de carbono para que você e o mundo todo possam tirar proveito sem pagar nada por isso”, disse Irfaan Ali, acrescentando que, mesmo com a exploração de petróleo seu país não deixará a posição de emissor líquido zero de carbono, devido à preservação da Floresta Amazônica. Ex-colônia inglesa, a Guiana foi o primeiro país a descobrir petróleo na Margem Equatorial, em 2015, e o início da produção fez o país, até então um dos mais pobres do continente, registrar o segundo maior PIB per capita da região.

De uma só tacada, a descoberta no mar da Guiana deu ao país reservas estimadas em 11 bilhões de barris de petróleo. Em 2022, último dado disponível, a economia do país cresceu inacreditáveis 64%. A Guiana assumiu o ônus de uma posição política. O Brasil não pode ficar indefinidamente em cima do muro.

O Estado de S.Paulo - SP 08/04/2024

Quando estiver sacramentada a mudança no comando da Petrobras – medida que entrou em contagem regressiva, de acordo com os sinais emitidos de Brasília –, a empresa terá alcançado a incrível e inquietante marca de dez presidentes em dez anos. Diante de rodízio tão frenético de CEOs, movido pela voracidade igualmente intensa de políticos interessados em se aproveitar da empresa, é quase um assombro que a companhia mantenha bons resultados.

A surpresa só não é total por causa de dois fatores básicos: primeiro, o domínio da tecnologia desenvolvida pela Petrobras para pesquisa, exploração e produção de petróleo em águas ultraprofundas; segundo, as amarras de governança criadas depois do escândalo de corrupção da Lava Jato, operação deflagrada também há dez anos. Em razão dessa blindagem, os diferentes executivos que se sucederam não conseguiram atender integralmente aos anseios do Palácio do Planalto sob vários presidentes.

Embora alguns deles – caso do atual, Lula da Silva – se considerem os verdadeiros donos da Petrobras, não custa ressaltar que este não seria o caso mesmo que a companhia fosse integralmente estatal, condição que a colocaria como propriedade da União, ou seja, do povo brasileiro. Como se sabe, a Petrobras é uma companhia mista, com participação da União e da iniciativa privada, e aí está o seu infortúnio, porque esta é uma verdade apenas em teoria. Por força de pressões governamentais, na prática a empresa acaba atuando como estatal. A depender do governo de plantão, às vezes mais, às vezes menos. A fase atual é de desabrida intervenção.

A fritura do atual presidente, Jean Paul Prates, ocorre apesar de ele seguir a cartilha petista, partido pelo qual se elegeu senador, e a despeito de seu empenho na reintegração de partes da empresa que foram privatizadas, como refinaria e distribuidora. Isso sem falar em sua mal-ajambrada mudança na política de preços dos combustíveis, que nada mais fez do que retirar qualquer critério compreensível das decisões de reajuste.

Mas o executivo pecou ao não endossar o máximo exigido pela gestão lulopetista no caso da retenção dos dividendos extraordinários aos acionistas da Petrobras. Foi este o “deslize” que deu a seu adversário de primeira hora, o ministro de Minas e Energia, Alexandre Silveira, o capital político necessário para sair na frente na tarefa de agradar ao chefe, o mesmo que descreveu o mercado financeiro – que representa os acionistas privados – como um “dinossauro voraz que quer tudo para ele”.

Esqueceu-se o presidente de que esse capital “jurássico” contribuiu fortemente para manter a saúde financeira da empresa que, mesmo com os baques sofridos a cada golpe intervencionista do governo, vale R$ 502 bilhões na Bolsa de Valores nacional. A União detém 36,6% das ações. Para agir da forma como pretende, ignorando os interesses dos investidores privados “vorazes”, bastaria ao governo Lula da Silva comprar os 63,4% restantes. Como não dispõe de recursos para isso, que siga a dinâmica do mercado.

Mas o que se vê na relação do governo federal com a Petrobras é uma esculhambação que se arrasta há anos, com uma breve interrupção na gestão de Pedro Parente, entre 2016 e 2018, período em que foram revistos os critérios de governança da empresa. Parente foi nomeado pelo então presidente Michel Temer logo após o impeachment de Dilma Rousseff – cuja gestão voluntarista e intervencionista deixou a Petrobras à beira de quebrar, com uma dívida mais de cinco vezes superior a seu caixa.

A corrupção desbragada teve sua parcela na derrocada, sem dúvida, mas o que mais contribuiu para a situação claudicante da empresa foram as decisões baseadas unicamente em interesses políticos, como o congelamento de preços da gasolina e a compra de refinarias, que impuseram prejuízos enormes. A Petrobras perdeu o grau de investimento no mercado internacional, credibilidade e investidores. Caiu do 1.º para o 5.º lugar na Bolsa.

Num momento em que a mão do Estado recai, mais uma vez, pesada e implacável sobre a empresa, é importante recordar as consequências dessa política insana. Talvez seja o momento de a sociedade debater se deseja manter a Petrobras como estatal.

Valor - SP 08/04/2024

Prévia da Shell é positiva e ajuda a reduzir as preocupações em torno da normalização do mercado de gás, diz Jefferies

A Shell espera que sua produção de gás natural supere expectativas no primeiro trimestre, após um início de ano mais forte do que o esperado, mas isso não irá se refletir no seu balanço.

A petrolífera britânica disse nesta sexta-feira (5) que espera que sua produção de gás fique entre 900 mil e 1 milhão de barris de óleo equivalente por dia, acima da meta entre 930 mil e 990 mil barris e também da produção de 901 mil barris no quarto trimestre.

O lucro ajustado das suas operações integradas de gás deve ficar entre US$ 1,2 bilhão e US$ 1,6 bilhão, comparado a US$ 2,3 bilhões no quarto trimestre. Retirando itens não recorrentes, o resultado nos três meses finais de 2023 foi de US$ 1,5 bilhão.

Já a produção de gás natural liquefeito da Shell deve ficar entre 7,2 milhões e 7,6 milhões de toneladas. A base da produção é maior do que a projeção anterior da Shell em 7 milhões de toneladas.

A produção de petróleo, por sua vez, deve ser entre 1,82 milhão e 1,92 milhão de barris por dia nos três primeiro meses do ano, acima da meta entre 1,73 milhão de barris e 1,93 milhão de barris. No quarto trimestre, a produção foi de 1,87 milhão de barris.

O lucro das operações de exploração e produção da Shell devem ficar entre US$ 2,7 bilhões e US$ 3,1 bilhões, comparado a US$ 3,9 bilhões registrados no quarto trimestre.

Na visão do Jefferies, a prévia da Shell é positiva e ajuda a reduzir as preocupações em torno da normalização do mercado de gás. Para o RBC Capital Markets, a companhia pode alcançar o topo da sua meta de produção no ano.

Por volta das 7h50 desta sexta-feira, as ações da Shell subiam 0,04% na Bolsa de Londres.

Valor - SP 08/04/2024

Empresa pretende escalar a produção até atingir cerca de 1.000 barris de petróleo por dia ainda em 2024

O retorno da Azevedo & Travassos à exploração de petróleo mira a produção em campos jovens e a terceirização da produção em áreas maduras de empresas do setor de “junior oils” (petróleo e gás em estágios iniciais de desenvolvimento ou exploração), onde os campos se tornam menos atrativos e as companhias buscam parceiros para a transferência da operação.

A empresa de infraestrutura e petróleo anunciou que adquiriu na quarta-feira (3) a totalidade da participação detida pela Phoenix Óleo e Gás Natural em sete campos e blocos no Polo Periquito.

Segundo o presidente do conselho de administração da empresa, Gabriel Freire, é uma zona produtora com geologia conhecida e no curtíssimo prazo, o foco é triplicar a produção atual, que está em torno de 40 barris por dia e iniciar a produção de todos os poços produtores da empresa. A ideia é escalar a produção até atingir cerca de 1.000 barris de petróleo por dia ainda em 2024.

“Já temos as sondas, que são o grande gargalo para a produção. O objetivo é fazer o crescimento orgânico e tentar atingir 500 barris de petróleo por dia, que é metade da nossa meta inicial. O resto, para atingir 1.000 barris por dia, nós vamos buscar em outros ativos”, disse.

A empresa visa ainda aproveitar a oportunidade em serviços de terceirização da produção de campos de petróleo ou gás natural que já ultrapassaram seu pico de produção.

Não era segredo que a Azevedo & Travassos queria começar a operar poços de petróleo diretamente, por meio da compra de ativos de micro e pequenos produtores. A ideia nasceu a partir de quando a Heftos, empresa do grupo que faz o retrofit de refinarias e poços de petróleo, passou a receber convites para prestar serviços em campos maduros e receber o pagamento em barris de petróleo.

“A tese não era de se tornar uma 3R ou uma PetroReconcavo nos primeiros anos de produção, mas se tornar uma apoiadora para estas empresas, já que há uma consolidação no mercado que vai abrir uma nova fase na história de ‘junior oils’ no Brasil, que é a terceirização de ativos mais maduros”, diz Freire.

O movimento coincide com a onda de consolidação no setor de petroleiras independentes no Brasil. Nesta semana, por exemplo, a Enauta fez proposta para uma fusão com a 3R Petroleum, que estudava uma união com a PetroReconcavo.

Para retomar a atividade exploratória da empresa, o presidente do conselho e principal acionista da Azevedo & Travassos, Gabriel Freire, buscou pessoas que entendem do setor, como o investidor Nelson Tanure, da PetroRio, que se tornou acionista minoritário da empresa no ano passado, de quem teve orientação sobre oportunidades no mercado secundário de petróleo.

O executivo promete que novas aquisições devem ser anunciadas ainda este ano. A empresa está em negociações em andamento de compra de outros ativos bem maiores do que a capacidade financeira da companhia, por isso a participação de novos acionistas estratégicos.

Valor - SP 08/04/2024

O barril do petróleo tipo Brent para entrega em junho fechou em alta de 0,57%, a US$ 91,17, e o do WTI para o mesmo mês subiu 0,33%, para US$ 86,10