Seja bem-vindo ao INDA!

Redação Siderurgia Brasil - SP

Enfrentando desafios e conquistando pequenas vitórias, a distribuição independente de aço segue em frente no Brasil, adaptando-se às novas realidades.

Marcus Frediani

Em face ao quadro de dificuldades atualmente vivenciados pela indústria siderúrgica brasileira, a distribuição de aço independente no Brasil continua firme em seus propósitos. E embora a queda do consumo aparente persista obstaculizando a conquista de resultados mais robustos, suas operações seguem regulares, e sem grandes problemas. É o que sublinha o presidente do Instituto Nacional dos Distribuidores de Aço (INDA), Carlos Jorge Loureiro, nesta entrevista exclusiva à revista Siderurgia Brasil. Confira!

Siderurgia Brasil: Loureiro, como você avalia o atual estágio da indústria siderúrgica nacional em 2023? E como está a situação da distribuição do aço?

Carlos Jorge Loureiro: Bem, não é segredo para ninguém que o ano realmente está muito ruim para a indústria siderúrgica, notadamente em função da redução do consumo aparente do aço no Brasil – que deve apresentar um tímido aumento de 1% em 2023 –, e cujo desempenho de vendas, segundo as fontes especializadas, deve fechar este ano com resultado negativo em torno de 3%. Entretanto, embora as usinas devam registrar essa queda, a distribuição do aço deverá manter sua performance de vendas, apresentando um crescimento de pouco mais de 1%.

A crescente entrada de aço importado no país tem prejudicado a operação dos distribuidores independentes?

Bem, em primeiro lugar não vejo problema algum relacionado ao futuro do nosso setor, porque você pode ter a distribuição eventualmente abastecendo mais o mercado brasileiro com produtos importados do que com aços produzidos localmente. Ou seja, a distribuição de aço sempre vai existir. Assim, não estamos perdendo mercado com o material importado que está entrando em maior quantidade. Basicamente, caminhamos no mesmo ritmo do que o mercado brasileiro está consumindo, dentro da equação do consumo aparente. Por tudo isso, não vejo problema algum relacionado ao futuro da distribuição, na qual, como eu já disse, você de repente pode estar trabalhando com um componente maior de fornecimento de material importado, do que com aço produzido localmente, algo que, aliás, não vem acontecendo nos últimos meses.

Como assim?

A importação de aço, que foi muito grande em setembro, caiu bastante em outubro, o que para nós até foi uma surpresa. Tirando placas e algumas importações que as usinas fizeram diretamente atingiu 170Mt em planos, o que não é nenhum número assustador. Quer dizer, continua sendo grande, mas a penetração do material importado também caiu. O número de setembro foi muito forte, mas com a retirada, a partir de 1º de outubro, daquelas pequenas vantagens que a entrada de aços importados tinha, quem estava em posição de poder nacionalizar, nacionalizou, a fim de evitar o aumento do imposto.

Mesmo assim, a briga com o aço importado continua assombrando as usinas.

Sem dúvida. Isso continua criando um grande problema para elas, principalmente em função da necessidade de, nesse processo, as usinas terem que baixar os preços para deixar seu aço competitivo, o que continua gerando resultados ruins. Por exemplo, se você pegar o resultado da Usiminas no 3º Trimestre, vai ver que ele foi muito ruim, assim como o de outras companhias siderúrgicas.

Um panorama nada saudável para a realização de novos investimentos, não é?

Sim. Principalmente nessa conjuntura em que se tem que injetar grandes recursos nos processos de descarbonização, para cumprir as metas globais. Mas se a sua atividade não estiver dando resultado, fica difícil entrar dinheiro de fora no negócio para fazer isso. Nesse aspecto, o grande dilema vivido pela siderurgia brasileira hoje é o da rentabilidade que ela necessita para descarbonizar, problema que é irrecorrível, e que as usinas vão precisar encontrar caminhos para resolver.

Diante dessa situação, há riscos de elas fecharem ou sair do Brasil?

Não. O que pode acontecer é algumas delas diminuírem suas operações, interromperem temporariamente as atividades de algumas de suas unidades. Então, não é algo, digamos, tão “dramático”. Mas a manutenção do quadro atual é ruim, porque a ausência de resultados diminui muito a possibilidade de elas fazerem investimentos por aqui.

Existe atualmente algum movimento de concentração da distribuição do aço em curso no Brasil, com a compra de algumas empresas menores por algumas maiores?

Não. Podemos dizer que algumas poucas empresas do segmento fecharam suas portas no passado, mas não há movimento recente nesse sentido. Continua tudo do mesmo jeito, como é o caso do número de associados ao INDA, que permanece praticamente o mesmo.

E com relação à tendência de, nos últimos tempos, muitas usinas siderúrgicas passarem a operar suas próprias distribuidoras: isso têm interferido na competividade das independentes?

Bem, esse não é um movimento novo, uma vez que é algo que já vem acontecendo há 30 anos. Na realidade, isso até impactou a operação do nosso segmento no passado. Mas agora já existe um convívio muito bom entre a distribuição independente e a distribuição ligada às usinas. Ambas se acomodaram e encontraram seu lugar em seus campos de trabalho, muitas vezes até se complementando na hora da compra. Trata-se de uma dinâmica que deve ter continuidade, porém que não tem potencial algum de instalar um cenário catastrófico na distribuição independente, porque estas continuam firmes, sem problemas maiores, exceto no que diz respeito àquilo que eu já disse, que os resultados continuam ruins.

Em face ao quadro atual, haverá alguma mudança na forma de atuação das distribuidoras ligada às usinas?

Acredito que, como a dinâmica de as usinas passarem a ter suas próprias redes de distribuição vai ter naturalmente continuidade, elas vão ter que se adequar cada vez mais à realidade do mercado, trabalhando nela com lucros menores e preços lá embaixo, em função do fato de que se tiverem que brigar muito com esse material importado a preços aviltados, elas não terão como escapar disso.

Infomoney – SP 05/12/2023

Abimaq e outras associações reclamam de alto custo do aço no mercado interno e temem aumento de preços, caso o governo sobretaxe o insumo

Em um momento em que as siderúrgicas se movimentam e pressionam o governo para que aumente a taxação do aço vindo do exterior para 25%, em especial o da China, os segmentos que dependem do insumo partem para defender a manutenção do atual imposto, de 9,6%, e argumentam que o aço produzido no país sai mais caro no mercado interno do que as empresas de siderurgia cobra de seus clientes no exterior.

“O Brasil vende o aço 83% mais caro dentro do país do que na exportação. Até onde me consta, as siderúrgicas não fazem caridade para vender mais barato ao exterior”, argumenta José Velloso, presidente executivo da Associação Brasileira das Indústrias de Máquinas e Equipamentos (Abimaq). A Abimaq lidera uma coalizão de 20 setores, entre eles infraestrutura (Abdib), naval (Sinaval), autopeças (Abipeças), ferroviário (Abifer), saneamento (Sindesan) e construção civil (CBIC), que se posiciona contra a sobretaxa.

Um exemplo, acrescenta o dirigente, está no custo para as indústrias da bobina quente – tipo de aço utilizado em capôs de carro e porta de geladeiras, por exemplo. O insumo local está hoje 14,9% acima do importado, de acordo com levantamento semanal da Platts, do grupo S&P. “Estamos falando de uma commodity, há referências de preços. E, mesmo com o atual imposto, sai mais barato trazer do exterior. Enquanto houver essa disparidade, vai ter importação.”

Outro argumento da coalizão pela manutenção da atual taxa está em um iminente repasse de preços, caso a sobretaxa sobre o aço chinês seja aplicada. Velloso lembra que, somente entre as 8,5 mil empresas do setor de máquinas e equipamentos, cerca de 90% compra o aço de distribuidoras, que não estão no debate de preços.

“Ninguém vai fiscalizar, caso ocorra a taxação, se os preços locais vão seguir nos mesmo patamares ou se as distribuidoras vão embutir o aumento do imposto nos preços. A história já nos mostrou que sempre há o reajuste”, acrescenta o executivo.

Conforme o IM Business já mostrou, o CEO da ArcelorMittal Brasil, Jefferson De Paula, que também preside o Instituto Aço Brasil, defende o aumento do imposto por um ano até que o mercado se reequilibre. “Nós queremos estar nas mesmas condições de Estados Unidos, União Europeia e México [países que aplicaram tributação semelhante]. Nós acreditamos e defendemos o livre comércio, mas ele precisa ser justo. Não dá para sermos bonzinhos do nosso lado enquanto o outro lado trabalha com subsídios”, defendeu.

Como efeito imediato, cerca de 400 funcionários da ArcelorMittal em Resende (RJ) vão entrar em férias coletivas entre novembro e dezembro – o mesmo ocorrerá em Piracicaba (SP) e Juiz de Fora (MG), que terão seu período de parada técnica estendido neste ano. Em outra frente, a Gerdau anunciou a demissão de 700 funcionários e a Usiminas sinalizou que poderá desligar seu alto-forno em Ipatinga (MG).

“Nós empregamos mais que as siderúrgicas e estamos com uma previsão de 10% de queda na receita e, mesmo assim, estamos mantendo empregos”, rebate o presidente executivo da Abimaq. O setor de máquinas emprega pouco mais de 390 mil pessoas e tem faturamento anual em torno de R$ 300 bilhões, enquanto o do aço tem 127 mil funcionários e saldo comercial positivo de US$ 6 bilhões.

José Velloso aponta ainda que são as siderúrgicas que têm tirado mais proveito do custo mais baixo do aço chinês do que as próprias indústrias. Dados da Secretaria de Comércio Exterior (Secex) mostram um aumento de mais de 880% na importação de aço semi-acabado, que, em sua maioria, é utilizado pelo setor de siderurgia. O volume exportado passou de 45 mil para 443 mil toneladas, o equivalente a US$ 253,1 milhões.

“Nenhuma indústria tem laminador para terminar uma placa de aço. E, também, nem toda a empresa tem fluxo de caixa para esperar de seis a sete meses entre o pedido na China e a chegada do produto”, prossegue o presidente da Abimaq.

As importações de aço da China dispararam 58% no acumulado do ano até setembro, enquanto a produção nacional caiu 8,4%; as vendas recuaram 5,4%; e as exportações cederam 4,4%, segundo dados do Instituto Aço Brasil. A previsão é que a entrada de aço chinês no país cresça 50% em 2023 em relação ao ano passado, para 5 milhões de toneladas, ou 25% do consumo anual de aço no país (20 milhões de toneladas).

Globo Online - RJ 05/12/2023

A Justiça Federal determinou um prazo máximo de 12 meses para que a CSN conclua a venda de suas ações na Usiminas. A companhia vem tentando escapar dessa obrigação desde 2014, mas o juiz federal Robson Pereira, da 11ª Vara Cível de Belo Horizonte, determinou em novembro que os papéis, estimados hoje em R$ 1,3 bilhão, sejam colocados no mercado.

Esta é só mais uma disputa judicial envolvendo a CSN e a Usinimas. A maior, no STJ, aguarda o voto derradeiro do ministro da 4ª turma Antonio Carlos Ferreira. Envolve um pedido de indenização de quase R$ 5 bilhões, a ser paga pela Ternium, a respeito da venda de participação na Usiminas.

Minoritária da Usominas, a siderúrgica de Benjamin Steinbruch tenta pleitear, desde 2012, um tag along para que os minoritários vendam suas ações em caso de compra do controle.

Brasil Mineral - SP 05/12/2023

Capacidade de produção do grupo passará de 380 mil toneladas para 850 mil toneladas de aço laminado ao ano com o novo investimento.

O Grupo Aço Cearense iniciou a produção de sua nova unidade de laminação na Sinobras, em Marabá-PA, após investimento de R$ 1 bilhão na expansão. Com a implantação, a capacidade de produção vai mais que duplicar, passando de 380 mil toneladas para 850 mil toneladas de aço laminado ao ano.

Dotada de tecnologia de ponta, a indústria já começou a entregar as primeiras bobinas de fio-máquina. A expansão permite à empresa a oferta de novos produtos no mercado nacional, como o vergalhão em rolo (bobina e spooler) e fio-máquina.

O projeto bilionário compreende, além da instalação da laminadora, uma nova subestação e linha de transmissão de 230kV, que suprirá o crescimento da demanda de cargas elétricas da produtora de aço.

“Esta conquista representa um marco significativo para o Grupo Aço Cearense, elevando-nos a um patamar ainda mais alto. Ao dobrarmos o tamanho da Sinobras, não apenas expandimos nossas operações, mas também estamos transformando nossa empresa em uma potência, gerando novas oportunidades", comenta Milton Lima, diretor industrial do Grupo.

Agência Brasil - DF 05/12/2023

O mercado financeiro prevê uma inflação de 4,54% ao fim deste ano. O número é ligeiramente superior ao previsto há uma semana pelo Boletim Focus (4,53%); e abaixo dos 4,63% estimados há quatro semanas para o Índice Nacional de Preços ao Consumidor Amplo (IPCA), considerado a inflação oficial do país. As informações são do Boletim Focus, publicação divulgada semanalmente, em Brasília, pelo Banco Central (foto).

Para 2024, a previsão é de uma inflação de 3,92%. Há uma semana ela estava em 3,91% A expectativa para os anos subsequentes (2025 e 2026) mantém-se estável há várias semanas em 3,50%.

A estimativa está acima do centro da meta de inflação que deve ser perseguida pelo Banco Central. Definida pelo Conselho Monetário Nacional (CMN), a meta é de 3,25% para 2023, com intervalo de tolerância de 1,5 ponto percentual para cima ou para baixo. Ou seja, o limite inferior é 1,75% e o superior 4,75%.

Câmbio, Selic e PIB

O mercado reduziu para R$ 4,99 a previsão da cotação do dólar para o fim deste ano. A previsão anterior era de que a moeda norte-americana fecharia o ano a R$ 5. Para 2024, a previsão é de que o dólar esteja cotado a R$ 5,03 em 2024; e a R$ 5,10 em 2025.

Já a previsão para a taxa básica de juros (Selic) se mantem estável - há 17 semanas - em 11,75%. Para 2024, o mercado financeiro aposta em uma Selic de 9,25%.

A projeção das instituições financeiras para o crescimento da economia brasileira está estável pela segunda semana seguida, com o Produto Interno Bruto (PIB) – a soma todas os bens produzidos no país - em 2,84% em 2023; 1,50% em 2024; 1,90% em 2025; e 2% em 2026.

O Estado de S.Paulo - SP 05/12/2023

O economista Ethan Harris, aposentado em maio do cargo de chefe de pesquisa para os Estados Unidos do BofA Securities (anteriormente Bank of America-Merrill Lynch), considera que o pior do ciclo de aperto monetário pelo Federal Reserve (Fed, BC dos EUA) está quase passando.

Se ele estiver correto, as implicações são grandes, inclusive para o Brasil. Basicamente, os Estados Unidos não terão recessão (apenas desaceleração), a inflação vai cair dentro do script, e os juros também. Isso significa moedas de emergentes mais apreciadas e, de forma geral, vento de popa para países como o Brasil.

Em recém-publicado artigo do LinkedIn, Harris nota que, entre o verão (inverno no Brasil) de 2020 e o final de 2022, a rentabilidade dos títulos do Tesouro norte-americano de dois anos subiu 4,3 pontos porcentuais (pp), e a dos títulos de dez anos, 3,3pp. De lá para cá, a alta foi pequena: mais 0,3pp nos de dois anos, e mais 0,5pp nos de dez anos.

O economista acrescenta que neste outono (primavera no Brasil) houve oscilações para cima e para baixo, mas com efeito líquido pequeno. Segundo Harris, "uma história semelhante se aplica às condições financeiras de forma mais geral: a maior parte da dor já ocorreu há algum tempo".

O artigo de Harris trata da famosa defasagem entre decisões de política monetária e seus efeitos na economia real. Ele nota, voltando a Milton Friedman, que é bem sabido que há defasagens razoáveis e que elas podem ser bastante variáveis. Mas provavelmente essas defasagens são menores hoje do que no passado, porque atualmente o público em geral é mais sintonizado com as ações do Fed.

Mas o próprio economista coloca a questão de, se de fato o pior já está passando, por que não aconteceu a tão temida recessão.

Harris observa que as recessões geralmente são deflagradas por choques, e uma alta dos juros pelo BC pode ser um deles. Porém, para que o processo recessivo se instale de fato, é necessário que alguns ciclos viciosos sejam engendrados pelo choque: empresas cortando produção por causa de estoques elevados, queda forte dos ativos de risco, aperto nos critérios de concessão de crédito pelos bancos, adiamento de compra de bens duráveis pelas famílias. Todos esses movimento se retroalimentam e levam a uma queda sincronizada da atividade econômica.

No caso atual, porém, na visão do economista, uma série de ventos de popa tem ajudado a manter o crescimento: mercado de trabalho aquecido, demanda forte por serviços, e poupança em excesso estimulando o consumo. Escassez de novas casas e carros também contribui para evitar uma queda cíclica nesses importantes setores.

Ele acrescenta que os estoques já se estabilizaram e começam a cair, o preço das residências já reverteu seu breve recuo, o mercado já se aproxima dos preços pré-crise e o crédito bancário está mais apertado, mas não o mercado de crédito como um todo. Alguns setores tiveram recessões suaves, outros não.

O economista faz algumas ressalvas para atenuar seu otimismo. Assim com o pior já passou em termos do aperto das condições financeiras, o "melhor" também já está passando em termos dos fatores de mitigação citados acima. Na confluência desses dois vetores, ele prevê que a desaceleração prossiga, mas sem uma parada súbita.

E Harris faz o alerta de que "uma recessão ainda é possível, no entanto, particularmente se o Fed decidir que precisa fazer mais para reduzir a inflação ou se houver um choque externo".

Seu artigo trata pouco da questão de se o efeito desinflacionário do aperto monetário pelo Fed é ou não suficiente para a autoridade monetária dos Estados Unidos. Mas ele aponta - o que é positivo - que o efeito desinflacionário também tem defasagem em relação ao efeito na economia real. O que parece indicar que, na sua visão, ainda há desinflação contratada por vir.

Em resumo, o prognóstico de Harris é bastante animador. No fundo, ele parte da visão de que política monetária desinflacionária não necessariamente produz recessão. A recessão pode decorrer do aperto em função de "acidentes de percurso", como a piora das condições financeiras quebrar alguma instituição sistemicamente importante, levando a ondas de choques. Neste ciclo, os Estados Unidos passaram por alguns sustos desse tipo, como o iniciado com o Silicon Valley Bank, mas o pior não aconteceu.

Se a desaceleração desinflacionária americana prosseguir sem sobressaltos e sem o surgimento de "baleias encalhadas" (com uma quebra de instituição com impacto sistêmico), é possível pensar num cenário seis meses à frente de juros internacionais em queda e valorização de moedas contra o dólar. Parte do "pouso suave" está precificada, mas ainda há dúvidas, e, portanto, espaço para preços melhorarem.

Para o Brasil e o governo Lula, é um cenário que favorece tocar com a barriga o problema fiscal ainda não resolvido.

Infomoney - SP 05/12/2023

O Índice de Preços ao Consumidor (IPC), que mede a inflação na cidade de São Paulo, subiu 0,43% em novembro, ganhando força em relação ao acréscimo de 0,30% em outubro e repetiu o resultado da terceira quadrissemana do mês passado, segundo dados publicados nesta segunda-feira (4) pela Fundação Instituto de Pesquisas Econômicas (Fipe).

O resultado de novembro ficou dentro das estimativas de instituições de mercado consultadas pelo Projeções Broadcast, de alta de 0,39% a 0,50%, mas superou a mediana, de 0,41%.

Entre janeiro e novembro deste ano, o IPC-Fipe acumulou inflação de 2,76%. No período de 12 meses até novembro, o índice subiu 3,31%.

Apenas em novembro, três dos sete componentes do IPC-Fipe ganharam força ou reduziram o ritmo da perda: Habitação (de -0,31% em outubro a -0,01% em novembro); Alimentação (de 0,73% a 1,17%); e Saúde (de alta de 0,71% a um avanço de 0,79%).

Por outro lado, houve desaceleração de outubro para novembro nas categorias Transportes (de alta de 0,03% em outubro a um avanço de 0,02% em novembro); Despesas Pessoais (de 1,21% a 0,78%); Vestuário (de alta de 0,02% em outubro a um recuo de 0,08% em novembro); e Educação (de 0,06% a 0,04%).

O Estado de S.Paulo - SP 05/12/2023

Estudo produzido pela Confederação Nacional da Indústria (CNI) estima que serão necessários ao menos R$ 40 bilhões adicionais para descarbonizar o setor até 2050 no Brasil. O Estadão/Broadcast teve acesso exclusivo ao material, que será divulgado nesta segunda-feira, 4, na Conferência do Clima, em Dubai.

A CNI faz sugestões para acelerar o processo de descarbonização - ou seja, de redução de emissões de gases do efeito estufa para conter as mudanças climáticas e cumprir acordos internacionais - incluindo maior ação governamental para aumentar o acesso a crédito. Também aplica críticas antigas do setor produtivo, como ao chamado “Custo Brasil”.

“O custo adicional de descarbonização para a economia brasileira, considerando os dados obtidos em conjunto com segmentos industriais neste estudo, seria de US$ 8 bilhões de dólares, ou cerca de R$ 40 bilhões até 2050", afirma o estudo. “Por custo adicional de descarbonização entende-se o custo de investimento total na tecnologia de baixo carbono subtraído do custo de investimento total da tecnologia business as usual”, diz a CNI.

O documento ressalva que alguns setores industriais não consideraram, nas contas, o custo de investimentos indiretos para aumentar a disponibilidade de energia limpa e de infraestrutura. “Assim, esse valor potencial poderá ser significativamente maior, mesmo porque ainda existe a necessidade de melhor refinamento dos números destinados aos investimentos setoriais em mitigação”, afirma o documento lido pela reportagem.

A CNI defende subsídios para a incorporação de novas tecnologias nos segmentos industriais onde a redução das emissões de gases de efeito estufa é mais difícil. “Apesar das várias possibilidades de financiamento, ainda existem barreiras no cenário nacional para sua efetivação, como as dificuldades de acesso. Além disso, a indústria hard to abate [como petróleo e aço] precisará de implementação de tecnologias subsidiadas, como têm sido as políticas de descarbonização nas maiores economias do globo”, afirma o estudo produzido pela entidade.

“É imperativo que o governo desempenhe um papel ativo no financiamento dessa transição profunda. Isso pode ser feito por meio de uma participação ativa do BNDES no papel de financiador da transição, da criação de fundos públicos específicos, da facilitação do acesso ao crédito e da formação de parcerias público-privadas”, diz o estudo.

A entidade defende, no texto, a criação de um mercado de carbono no Brasil e de “offsets florestais” - a possibilidade de empresas compensarem parte de suas emissões financiando reflorestamento e outras atividades que retirem carbono da atmosfera.

“Em um cenário de abundância e baixo custo desses offsets no Brasil, a indústria pode efetivamente reduzir sua pegada de carbono e se alinhar às metas climáticas globais de uma maneira economicamente viável. Essa estratégia, quando bem implementada, representa uma solução eficaz e custo-efetiva que beneficia não apenas a indústria e a economia, mas também a biodiversidade e a comunidade local”, afirma a entidade.

A CNI recomenda, no documento, “criar marcos regulatórios modernos e harmonizados, principalmente no que tange à estratégia de longo prazo e as medidas necessárias para a descarbonização da indústria”.

Também fala em “criar condições e regulação apropriada para redução dos riscos do setor financeiro frente ao financiamento climático (exemplo dos mecanismos de garantia), assim como destravar e/ou facilitar o acesso a financiamento, capital e recursos alternativos” e “incentivar instrumentos financeiros e fiscais, como tarifas feed-in, empréstimos, títulos verdes e classificações e padrões do mercado de títulos, incluindo padrões ESG”, entre outros pontos.

Investing - SP 05/12/2023

O mercado aumentou as expectativas de cortes de juros nos EUA a partir de março, diante da queda da inflação no país, levando o Federal Reserve a adotar uma postura de estímulo para garantir uma transição econômica suave, após o ciclo mais intenso de aperto monetário em quatro décadas.

“Acreditamos que a inflação em queda nos próximos meses levará o Fed a reduzir a taxa básica em 25 pontos-base na reunião de 20 de março”, afirmou o Jefferies em um relatório na sexta-feira, destacando que o Fed está ciente do risco de um cenário de taxa "mais alta por mais tempo" para um pouso suave.

A probabilidade de um corte em março subiu para 57,9%, ante 21,6% na semana passada, segundo o Monitor de Juros do Fed, fornecido pelo Investing.com.

Primeiro corte deve aliviar juros reais, com pouso suave no horizonte

A urgência nos cortes de juros deve ser motivada por receios de que a taxa real - que é ajustada pela inflação e serve de indicador mais preciso do custo de financiamento para as empresas - esteja muito elevada, podendo comprometer o crescimento mais do que o previsto, com risco de recessão.

“O primeiro corte será motivado por uma tentativa de evitar que os juros reais subam demais e exerçam pressão excessiva sobre a economia”, acrescentou o banco, projetando cortes mais para “evitar aumentos significativos na taxa de desemprego.”

“Esperamos cortes de 50 pontos-base nas quatro reuniões seguintes, com a taxa básica chegando ao nível mais baixo de 2,75-3,0% em setembro”, continuou. Isso está bem abaixo das projeções do Fed para as taxas terminarem 2024 em 5,1%.

Fed pode entrar em modo de resgate com menor força da economia

A recente onda de dados econômicos positivos, incluindo o aumento do PIB do terceiro trimestre para um crescimento anualizado de 5,2%, tem levantado questões sobre como a economia pode entrar em uma situação que necessite de uma intervenção do Fed.

O Deutsche Bank, contudo, aponta que o impacto completo dos cortes de taxa feitos até agora, os mais rápidos em mais de quarenta anos, ainda não afetou significativamente a economia.

"Com o efeito defasado dos aumentos das taxas se fazendo sentir, já estamos vendo sinais claros de enfraquecimento nos dados", observa o Deutsche Bank, destacando o relatório de empregos de outubro que indicou um aumento na taxa de desemprego para o nível mais alto desde janeiro de 2022, aumento na inadimplência de cartões de crédito e crescimento nos calotes de alto rendimento.

Outros especialistas concordam e preveem que a força nos gastos do consumidor, que tem surpreendido os economistas e sustentado o crescimento, provavelmente diminuirá em breve.

O Jefferies estima que uma mudança no mercado de trabalho, que tem sustentado os gastos dos consumidores, deve ocorrer no final deste ano ou início de 2024, quando as empresas começarem a cortar empregos para reduzir custos e pressões sobre as margens.

"Empresas terão dificuldades em repassar mais aumentos de preços a consumidores já sobrecarregados, e as margens vão cair conforme a inflação desacelera, levando a demissões", afirma o Jefferies em nota recente.

Resistência de Powell não desanima os defensores da flexibilização

O otimismo entre os defensores da flexibilização se manteve, mesmo após o presidente do Fed, Jerome Powell, tentar moderar o entusiasmo por cortes nas taxas de juros, advertindo que seria "prematuro" especular sobre a flexibilização da política.

As declarações de Powell, porém, não foram decisivas para alterar a expectativa dos defensores de cortes de taxas mais cedo. Durante uma semana em que a inflação continuou a arrefecer, Christopher Waller, governador do Fed, inclusive considerou a possibilidade de cortes de taxas.

A oposição de Powell também foi atenuada por sinais adicionais de que o Fed está mais atento ao risco de exagerar nas medidas, um risco que os levou a uma abordagem mais cautelosa e a manter as taxas estáveis desde julho.

“O Comitê Federal de Mercado Aberto (Fomc) está procedendo com cautela, já que os riscos de aperto insuficiente e excessivo estão se tornando mais equilibrados", declarou Powell em comentários recentes.

Embora o Fed ainda não esteja pronto para celebrar completamente a vitória sobre a inflação, os membros estão discretamente atentos à inflação em queda enquanto se aproximam do “período de silêncio” antes da reunião de 12 a 13 de dezembro.

Investing - SP 05/12/2023

O IDP (investimento direto no país) registrou entrada líquida de US$ 44,9 bilhões no acumulado de janeiro a outubro de 2023. Esse foi o menor valor para o período desde 2020, quando houve uma redução dos aportes em função da pandemia de covid-19. O BC (Banco Central) divulgou o dado nesta 2ª feira (4.dez.2023).

Segundo o BC, o valor representa uma queda de 39,8% em comparação com o mesmo período de 2022. O IDP é diferente da entrada de recursos estrangeiros na B3 (BVMF:B3SA3) (Bolsa de Valores de São Paulo). Os números divulgados pela autoridade monetária demonstram o saldo da entrada e saída de recursos voltados para ganhos de longo prazo, como na área de negócios, empresas, abertura de filiais multinacionais e obras de infraestrutura.

Antes de 2020, o IDP não ficava abaixo de US$ 44,9 bilhões de janeiro a outubro desde 2009, quando somou US$ 23,2 bilhões.

Segundo o Boletim Focus, o mercado financeiro aumentou de US$ 62,6 bilhões na última semana para US$ 62,8 bilhões nesta 2ª feira (4.dez) a projeção para o saldo do investimento direto no país em 2023. O valor esperado no fim de 2022 para este ano era de US$ 85,9 bilhões. Para 2024, o mercado espera aceleração do IDP para US$ 70 bilhões.

Segundo a autoridade monetária, o saldo do IDP totalizou US$ 57,5 bilhões no acumulado de 12 meses até outubro, o que representa 2,74% do PIB (Produto Interno Bruto). Estava em US$ 60 bilhões até setembro e em US$ 74,5 bilhões em outubro de 2022.

OUTUBRO

Em outubro, o saldo do investimento direto no país foi de US$ 3,3 bilhões, com queda de 43,3% em relação ao mesmo mês de 2022.

Segundo o BC, houve ingresso líquido de US$ 4,7 bilhões em participação no capital e saída líquida de US$ 1,4 bilhão em operações intercompanhia.

Infomoney - SP 05/12/2023

O presidente em exercício da República e ministro do Desenvolvimento, da Indústria, Comércio e Serviços, Geraldo Alckmin, destacou, nesta segunda-feira (4), a importância da reforma tributária para o crescimento da economia e solução de problemas que caminham na contramão da produtividade e competitividade brasileira. De acordo com ele, “a reforma tributária fará o PIB crescer 10% em 15 anos”.

Alckmin destacou também a importância da transição da tributação na origem para a tributação no destino, o que eliminará a guerra fiscal entre os Estados.

Ele participa nesta segunda-feira do 28º Encontro Anual da Indústria Química (Enaiq) 2023, evento tradicional do setor químico promovido pela Abiquim.

Infomoney - SP 05/12/2023

As encomendas à indústria nos Estados Unidos caíram em outubro ante setembro, em US$ 576,8 bilhões, o equivalente a 3,6% segundo dados publicados nesta segunda-feira (4) pelo Departamento do Comércio do país. O resultado veio abaixo da expectativa dos analistas consultados pela FactSet, que previam queda de 2,6%.O dado de setembro ante agosto foi revisado para alta de 2,3%, sendo que antes a alta registrada era de 2,8%.

Excluindo-se o setor de transportes, as encomendas caíram 1,2% na comparação mensal de outubro. Sem a categoria de defesa, as encomendas recuaram 4,2% no mesmo intervalo, de acordo com o órgão.

Money Times - SP 05/12/2023

Os contratos futuros do minério de ferro registraram perdas nesta segunda-feira, já que os temores persistentes de uma nova intervenção governamental na China, principal mercado consumidor do minério, e a expectativa de redução da demanda em meio às restrições de produção nas regiões do norte minaram o sentimento dos investidores.

O minério de ferro de janeiro mais negociado na Dalian Commodity Exchange (DCE) da China encerrou o dia com queda de 1,14%, a 958 iuanes a tonelada, o menor valor desde 30 de novembro.

O minério de ferro de referência para janeiro na Bolsa de Cingapura caiu 2,14%, para 128,35 dólares a tonelada.

A bolsa de Dalian disse em 30 de novembro que continuaria a fortalecer sua supervisão dos futuros do minério de ferro, após uma série de avisos do planejador estatal para melhorar a regulamentação do mercado.

Além disso, a expectativa de queda da demanda no curto prazo, após as últimas restrições à produção no norte da China, juntamente com as margens comprimidas do aço e os temores de uma maior intervenção das autoridades, pesaram sobre os preços do principal ingrediente da fabricação de aço.

Algumas cidades do norte da China, incluindo Tangshan, o principal centro de produção de aço do país, iniciaram uma resposta de emergência de nível 2, que normalmente exige que as usinas restrinjam a produção, em meio a uma previsão de forte poluição atmosférica no fim de semana.

“O aumento dos preços das matérias-primas impediu a expansão das margens do aço, o que prejudicou o interesse das usinas em reabastecer os estoques”, disseram analistas da Huatai Futures em uma nota.

“Algumas usinas implementaram manutenção anual em seus altos-fornos”, acrescentaram.

A demanda resiliente e a preocupação com a oferta restrita, no entanto, impediram que os preços caíssem muito, disseram os analistas.

“A falta de crescimento na oferta está mantendo o mercado apertado”, disseram os analistas do ANZ Bank em uma nota.

Outros ingredientes de fabricação de aço registraram perdas, com o carvão metalúrgico e o coque em Dalian caindo 5,41% e 3,05%, respectivamente.

Valor - SP 05/12/2023

A mineradora classificou Rhodes Ridge como um dos melhores depósitos de minério de ferro não desenvolvidos do mundo e disse que espera concluir o estudo de pré-viabilidade até o final de 2025

A Rio Tinto informou que aprovou um estudo de pré-viabilidade de 77 milhões dólares australianos para o projeto de minério de ferro em Rhodes Ridge, na região de Pilbara, na Austrália Ocidental, um desenvolvimento que poderia sustentar as gigantescas operações de minério de ferro da mineradora na área por décadas.

A mineradora classificou Rhodes Ridge como um dos melhores depósitos de minério de ferro não desenvolvidos do mundo e disse que espera concluir o estudo de pré-viabilidade até o final de 2025. A primeira produção do projeto está prevista para o final da década.

O último estudo segue um chamado estudo de ordem de grandeza que sugeriu que uma operação de mineração poderia ter capacidade inicial de até 40 milhões de toneladas métricas por ano.

“No longo prazo, o recurso poderia sustentar um centro de mineração de classe mundial, com capacidade potencial de mais de 100 milhões [de toneladas] de minério de ferro de alta qualidade por ano”, disse Simon Trott, diretor da Rio Tinto.

Valor - SP 05/12/2023

Empresa vê oportunidades e tem lista de desafios a curto e médio prazos; cenário será apresentado hoje em reunião com investidores

Eduardo Bartolomeo, CEO da Vale: “Olhando em retrospectiva, temos sido diligentes e cumprido o que prometemos” — Foto: Divulgação

No momento em que se aproxima a data para definir quem será o próximo presidente da Vale, a mineradora brasileira vai apresentar a investidores nesta terça-feira (5), em Londres, um cenário otimista para os próximos anos. A expectativa é que até 2026 diversos projetos em curso nas duas áreas de negócios da empresa - minério de ferro e metais para a transição energética - mostrem resultados capazes de adicionar valor à companhia.

A mineradora brasileira valia ontem US$ 68 bilhões, atrás da BHP Billiton (US$ 155,4 bilhões) e da Rio Tinto (US$ 112,4 bilhões), segundo dados do ValorData.

A curto e médio prazos o futuro da empresa reserva oportunidades, como os executivos da mineradora vão mostrar hoje no Vale Day, o encontro anual com investidores, mas há também uma lista de deveres de casa por fazer. “Olhando em retrospectiva, nos últimos cinco anos, temos sido diligentes e cumprido com aquilo que nos comprometemos”, disse na segunda-feira (4) ao Valor, Eduardo Bartolomeo, CEO da Vale.

Nos próximos anos, a Vale quer garantir o crescimento da produção de minério de ferro, a maior alavanca de valor da empresa. Mas essa estratégia será conduzida não somente olhando para volumes, mas buscando assegurar qualidade. Significa produzir com teor de ferro superior a 65%, importante para fornecer às siderúrgicas, clientes da Vale, produtos que ajudem na descarbonização das respectivas operações. O foco está em atuar em segmentos, nichos, de alta qualidade.

Ainda no minério de ferro, a Vale e a sócia anglo-australiana BHP Billiton terão que continuar a perseguir um acordo global com as autoridades federais e estaduais, no Brasil, para encerrar o caso Mariana (MG), que envolveu o rompimento da barragem da Samarco, em 2015, da qual as duas mineradoras são sócias. Esse acordo tenta replicar modelo seguido em outra tragédia recente da Vale, Brumadinho (MG), em 2019, que matou 270 pessoas. Em 2021, foi celebrado um acordo judicial para reparação integral de Brumadinho no total de R$ 37,7 bilhões.

“As negociações [de Mariana] estão ocorrendo e queremos fazer o acordo”, disse Bartolomeo. Ele afirmou que possíveis números envolvendo reparações de Mariana só serão conhecidos depois de aprovado um eventual texto do acordo global. Em 2022, circularam informações extraoficiais segundo as quais o acordo poderia superar os R$ 100 bilhões, o que nunca foi confirmado pela Vale. A mineradora entende que um possível acordo sobre Mariana, no Brasil, tiraria “materialidade” de outro processo sobre o tema aberto no Reino Unido, em 2018, e do qual a BHP tornou-se ré.

Em 2022, a BHP pediu que a Vale tivesse participação financeira proporcional caso a companhia britânica viesse a ser condenada na ação coletiva movida no Reino Unido. Em 24 de novembro deste ano, a Vale informou que o Tribunal de Apelação Inglês recusou pedido da empresa de ouvir recurso sobre a competência desse tribunal para julgar a ação de contribuição movida pela BHP contra a mineradora brasileira.

Governança blinda a empresa de um acionista, sozinho, fazer mudanças como troca do CEO

“Importante esclarecer que o mérito da referida ação não foi ainda apreciado e tampouco julgado”, disse a Vale, na ocasião. E acrescentou: “A Vale, como acionista da Samarco, entende que as soluções criadas pelos acordos no Brasil, em especial o TTAC [Termo de Transação e de Ajustamento de Conduta], estão aptas a endereçar os pleitos do processo estrangeiro.”

Em outra frente, a mineradora ainda tem um caminho de melhorias operacionais a seguir nas produções de níquel e cobre no Brasil e no Canadá depois de ter separado essas atividades da empresa-mãe, constituído uma companhia separada - a Vale Base Metals (VBM) - e vendido 13% dessa sociedade por US$ 3,4 bilhões para a saudita Manara e para o fundo californiano Engine No 1. O negócio foi anunciado em julho deste ano, e Bartolomeo disse ontem que não está nos planos vender uma nova fatia do negócio agora, nem tampouco, por enquanto, abrir o capital da VBM em bolsa. O foco no presente é a melhoria operacional.

Na visão de Bartolomeo, é como se a Vale se aproximasse agora da meta de chegada de uma maratona que foi corrida desde a tragédia de Brumadinho, que irá completar cinco anos em 25 de janeiro de 2024. Ele entende que o trabalho feito permitiu ter hoje uma empresa mais focada em termos de negócios, com dois grandes ativos (minério de ferro e metais para a transição energética), e processos mais seguros. O trabalho feito também dá perspectivas de cumprir as metas de produção em 2023 e 2024 a partir de projetos contratados.

Nos últimos anos, a Vale vinha tendo dificuldades de cumprir metas seja no minério de ferro ou nos metais básicos. Depois de produzir quase 308 milhões de toneladas de minério de ferro em 2022, a empresa projeta atingir entre 310 milhões e 320 milhões de toneladas este ano. E a meta para 2026 é subir para uma escala entre 340 milhões e 360 milhões de toneladas.

A questão é que a Vale criou uma infraestrutura logística para lhe assegurar capacidade de produzir 400 milhões de toneladas anuais, o que ficou mais difícil depois de Brumadinho. Mas mesmo com meta menor, Bartolomeo mostra-se otimista com os negócios da empresa de forma geral: “Vamos pegar dois anos de vento de popa.”

A Vale continua com sentimento positivo também em relação à China, o principal mercado da companhia. Em 2022, o mercado chinês representou 75% da demanda global de minério de ferro, 59% no caso do níquel e 54% no cobre. Também no ano passado a China respondeu por quase 63% dos embarques de minério de ferro e pelotas da mineradora brasileira.

A pergunta presente há alguns meses é quem vai liderar a empresa nesse novo momento nos próximos anos. A expectativa é de que até o fim de janeiro a sucessão na presidência da Vale, uma das maiores mineradoras do mundo, esteja resolvida. Até lá caberá ao conselho de administração da empresa tomar a decisão se renova o contrato de Bartolomeo, no cargo desde março de 2019, ou se toma a decisão de substitui-lo, o que, neste caso, levará à contratação de empresa de seleção de executivos para indicar candidatos ao posto.

O processo sucessório na Vale ganhou destaque este ano depois que circularam informações segundo as quais o presidente Luiz Inácio Lula da Silva gostaria de fazer o ex-ministro Guido Mantega como presidente da mineradora. A tese, embora tenha perdido força, foi interpretada no mercado como mais uma tentativa de intervenção do governo em empresas privadas, uma marca da atual gestão de Lula. Em novembro, em outro movimento, ganhou destaque o nome de Luis Henrique Guimarães, ex-presidente da Cosan, como potencial sucessor de Bartolomeo.

A Cosan, do empresário Rubens Ometto, tornou-se acionista de referência da Vale em 2022 ao comprar 4,9% do capital da mineradora. A Vale tem outros acionistas relevantes, caso das gestoras americanas Black Rock e Capital e da Previ, o fundo de pensão dos funcionários do Banco do Brasil. Sem controlador definido, é difícil para um acionista, isoladamente, conseguir promover uma mudança no comando da empresa. Uma das principais barreiras para movimentos como esse está na composição do conselho de administração, formado por oito conselheiros considerados independentes em um total de 13 assentos.

Em Londres, Bartolomeo não se furtou a falar sobre a sucessão dele na empresa. Disse que há um “processo” a ser cumprido, em referência à governança da Vale, a qual estabelece um rito para renovar o contrato do CEO ou trocá-lo. “Meu contrato termina no fim de maio e, pela política da companhia, tenho que ser informado quatro meses antes se haverá ou não a renovação.” Significa que até o fim de janeiro de 2024 o conselho de administração da Vale deve se reunir para apreciar o tema, e definir se Bartolomeo continua ou não à frente da empresa.

Engenheiro de formação, Bartolomeo assumiu o comando da Vale meses depois do rompimento da barragem de Brumadinho. Com longa carreira na mineradora, ele estava à frente à época das operações da empresa no Canadá e assumiu o posto de CEO no lugar do antecessor, Fabio Schvartsman, afastado depois da tragédia.

Uma das prioridades da empresa no pós-Brumadinho foi reduzir riscos e fazer uma reorganização do negócio. Foram R$ 7 bilhões investidos no programa de descaracterização de barragens semelhantes às de Mariana e Brumadinho desde 2019. No total, 13 estruturas ou 43% das chamadas barragens a montante foram descaracterizadas. Ao mesmo tempo, o portfólio de negócios foi reduzido. A Vale vendeu dez negócios diferentes, incluindo fertilizantes, bauxita e operações deficitárias no carvão e no níquel. Mais do que ganhar dinheiro com as vendas, a medida estancou perdas e reduziu riscos.

Essa mudança criou as condições para fazer a separação dos metais e abriu espaço para melhor gestão no minério de ferro. “Quando tem dez negócios o corporativo [da empresa] é uma holding por mais que tenha áreas e executivos para tocar os diferentes negócios”, disse Bartolomeo.

Nos metais, o objetivo agora é melhorar as operações no Canadá e no Brasil. Com esse propósito, a Vale chamou Mark Cutifani, ex-executivo chefe da Anglo American, para ser presidente do conselho de administração da Vale Base Metals, com sede no Canadá. Em maio deste ano, em entrevista ao “Financial Times”, Cutifani disse que pretendia orientar o foco da empresa às margens de lucro e à comercialização para preparar a companhia para uma possível abertura de capital no futuro.

Na semana passada, a Vale informou que a atual executiva à frente da VBM, Deshnee Naidoo, deixará a empresa em março do próximo ano. O processo sucessório para seleção do novo CEO está em curso na VBM.

No minério de ferro, a Vale aposta em três projetos para aumentar a oferta. Dois deles - Capanema e Vargem Grande - estão em Minas Gerais e o terceiro, no Pará. O projeto paraense busca aumentar para 120 milhões de toneladas anuais a capacidade de produção na Serra Sul de Carajás, o que vai demandar US$ 1,5 bilhão em investimentos.

Como se vê, projetos não faltam à Vale, que se diz pronta para um novo ciclo de crescimento. Mas só o tempo dirá se as projeções de fato se confirmam.

G1 - RJ 05/12/2023

A primeira usina de briquetes no mundo ficará no Espírito Santo. A unidade será a primeira a produzir esse derivado do minério de ferro com a garantia de redução de 10% na emissão de gás carbônico durante o processo de fabricação do aço. A planta será instalada no Complexo de Tubarão, em Vitória.

A ideia é que haja menos emissão de poluentes, por não usar água no processo de produção, e também emita menos enxofre e óxido de nitrogênio. Sua composição é feita de areia derivada do tratamento de rejeitos de mineração e é resistente a altas temperaturas.

Além da primeira usina, que será inaugurada em dezembro pela Vale, será construída uma segunda unidade, mas com início de operação previsto para 2024. Juntas, elas terão capacidade de produzir 6 milhões de toneladas por ano de briquete.

A fabricação do briquete começou a ser desenvolvido há 20 anos no Centro Tecnológico de Ferrosos (CTF), em Nova Lima, Minas Gerais. Até 1960, o produto produzido era o granulado de alto teor de ferro, o "lump". Com a queda da oferta do "lump", foram implantadas as primeiras usinas de pelotização no Brasil, que fazem parte do minério fino, material importante na cadeia siderúrgica.

O briquete soma-se às pelotas no portfólio de produtos da Vale. A expectativa da empresa é expandir a produção para 100 mtpa (milhões de toneladas por ano) de briquetes e pelotas após 2030. A usina de briquetes será inaugurada no dia 12 de dezembro.

*Texto produzido por Leiriane Santana, aluna do 26º Curso de Residência em Jornalismo. Este conteúdo teve orientação e edição de Vitor Ferri.

O Estado de S.Paulo - SP 05/12/2023

Eu não gostaria de sair agora, com um projeto incompleto.” Com essa declaração, o presidente da Vale, Eduardo Bartolomeo, deixa claro seu interesse em permanecer no comando da mineradora após o fim do seu contrato, em maio de 2024. Em entrevista exclusiva ao Estadão/Broadcast, o executivo afirma que sentiria a saída como se não tivesse tido a oportunidade de concluir os ajustes que promoveu desde que assumiu o comando da Vale, logo após a tragédia com a barragem de Brumadinho, em Minas Gerais, em 2019.

Nos últimos meses, no entanto, o executivo tem sido alvo de ataques indiretos, com rumores sobre a indicação, pelo governo, de outro nome para o cargo - repetindo o processo que terminou, em 2011, com a saída de Roger Agnelli do comando da mineradora. Agnelli ficou no comando por dez anos e transformou a Vale na empresa bilionária que é hoje.

Bartolomeo chegou à multinacional para substituir Fabio Schvartsman, executivo afastado de suas funções por causa das investigações sobre o acidente de Brumadinho. Agora há um movimento do governo e até de acionistas institucionais para que ele passe o comando da mineradora para outro executivo. Entre os nomes cotados para a vaga está o de Guido Mantega, ex-ministro da Fazenda do governo Lula 1 e 2 e Dilma Rousseff.

Mas Bartolomeu diz que confiar na governança da companhia e na qualidade dos conselheiros. Ele afirma que empresa está colhendo os frutos das iniciativas dos últimos anos. Segundo o executivo, as agências de rating já começam a reconhecer os avanços em segurança e parâmetros ESG da companhia. “Se eu for embora daqui a cinco anos e olhar para trás, quero ser reconhecido como a pessoa que estabilizou operacionalmente a Vale”, disse.

Em um hotel em Londres, onde está para participar de um encontro com analistas financeiros e investidores, o executivo admite que seu trabalho para reerguer a companhia é mais reconhecido internamente do que para fora. Veja a seguir os principais trechos da entrevista:

Qual é a principal marca de sua gestão?

Segurança. Se eu for embora daqui a cinco anos e olhar para trás, quero ser reconhecido como a pessoa que estabilizou operacionalmente a Vale. Se eu for lembrado como a pessoa que criou as bases da excelência operacional e da estabilização da companhia, eu estarei feliz. Meu ídolo é o doutor Eliezer Batista [presidente da Vale duas vezes], que conceitualizou a companhia. Não posso fazer o que ele fez, porque ele era um gênio. Mas eu quero pegar o que ele fez e usar direito. A gente ainda performa abaixo do nosso potencial. A gente está mostrando isso no Vale Day. Existe uma lacuna que está sendo preenchida.

O mercado já enxerga melhoras?

Quando a gente olha cinco anos depois [do acidente de Brumadinho], a companhia é absurdamente mais segura do que era em 2019. Hoje, a gente tem um controle total sobre nossas barragens. Temos condições de garantir a não repetição [dos acidentes]. É um processo contínuo. Enquanto não eliminar todas as barragens a montante, enquanto não atingir zero fatalidade, a gente não vai ficar satisfeito. A gente sabe que andou muito. Vou mostrar na apresentação [do Vale Day] que as agências de rating começam a reconhecer que fomos fechando todos os gaps (lacuna) de ESG e controvérsias da companhia. De 2019 para hoje, reduzimos em 61% a Taxa Total de Frequência de Acidentes Registráveis (TRIFR), que é um índice do setor.

Que outras realizações o senhor destaca?

Vendemos dez negócios da companhia. Foram decisões difíceis, muito suportadas pelo Conselho. A saída de Nova Caledônia, de Moçambique, de fertilizantes, siderúrgicas – a última foi a MRN, que anunciamos na sexta-feira. A Vale é hoje uma companhia pronta para vencer. Passou de empresa de portfólio, holding, para empresa de gestão de ativos. A gente tem hoje uma capacidade muito melhor de executar os nossos planos. Tudo que plantamos nos últimos cinco anos está começando a frutificar. Vamos gerar muito valor.

O que falta avançar?

Temos 2026 como uma data mágica. Vamos retirar mais duas barragens do nível 3 de segurança. Elas não geram risco para ninguém, pois não tem ninguém embaixo e têm barreiras de contenção, mas traz restrição de alguns investidores.

A sua permanência na Vale tem sido alvo rumores. O senhor está se sentindo sobre a sucessão?

Sim. No último call, comentei que nunca estive tão otimista. A companhia mudou em 2020. Eu fui eleito por um bloco de controle. E fui renovado numa corporação. Hoje existe um conselho, que tem oito conselheiros independentes – a regra é no mínimo sete. E o Conselho, sim, ele toma as decisões. E o que tem de acontecer agora? O Conselho tem de avaliar que tipo de skills [habilidades profissionais e pessoais] a pessoa tem de ter para tocar a Vale. Aí ela vai cruzar com as minhas competências e vai dizer “o Eduardo deveria ficar”. É um processo meio feijão com arroz. Se, por um acaso, o Conselho entender que não, que essa pessoa que precisa é diferente..... aí entre essa fofocada toda.

A fofocada atrapalhou?

Não. Primeiro que confio muito na governança da companhia. Confio demais na qualidade dos conselheiros. Sempre tive suporte integral do Conselho. Ninguém vende dez negócios, ninguém fecha negócio de Moçambique, ninguém fecha Nova Caledônia sem suporte do Conselho. Então, se você está confortável com quem está acima de você porque conhece o seu trabalho e se você sabe que tem regras… A governança da companhia hoje protege a coisa certa. Ela garante que a coisa certa seja feita. Não estou dizendo que a governança anterior não fazia. Mas é muito mais fácil você decidir, entre quatro pessoas [como quando a companhia tinha blocos de controle], tirar alguém, do que você pegar 13 pessoas que têm obrigação fiduciária de proteger a companhia.

Como funciona isso?

Quando a pessoa é eleita para o Conselho, ela está representando os 200 mil acionistas, incluindo a BlackRock, que não está lá [com um conselheiro], a Capital, que não está lá. No boletim de votação, eles se posicionam como independentes. Eu me fio na responsabilidade fiduciária dessas pessoas, que elas vão garantir que a governança seja executada. Que pode até ser tipo assim: “a gente precisa de uma outra pessoa aqui”. Então, eu vou embora tranquilo, pois foi feito de forma limpa. Falando sério, essa companhia nunca esteve tão próxima de dar resultado excepcional. Seria de fato, na minha concepção, uma perda de uma oportunidade de concluir um projeto que eu comecei sob um ponto de vista muito, muito agressivo (acidente de Brumadinho).

O senhor se sente reconhecido?

Eu acho que as pessoas dentro da Vale reconhecem muito claramente as coisas. Talvez fora da Vale não reconheçam. Essa companhia em 2019… A gente não sabia se sobreviveria. Então, é muito fácil, né? A gente pegou essa companhia em 2019, então trouxemos ela até 2023. Agora ela está com certeza nessa posição de uma vitória. (...) Fundamentalmente, eu não gostaria de sair agora, com um projeto incompleto.

O senhor vê o preço do minério alcançando US$ 150, como alguns analistas?

Não como em 2021, quando a China estava produzindo muito e as siderúrgicas estavam fazendo dinheiro. É muito difícil prever preços. Mas os estoques estão muito baixos, então a cotação deve se manter no nível atual ou subir. Todos os indicadores, como estoques e utilização de alto fornos, apontam para uma demanda. O que atrapalha hoje é a margem. [As siderúrgicas chinesas estariam produzindo com pouca margem de lucro como parte do esforço do governo para gerar empregos e aquecer a economia]. Se a margem voltar, aí os preços podem subir mais. Já acreditamos, porém, que US$ 130 é um preço muito saudável.

Por que a Vale é negociada a indicadores abaixo dos concorrentes?

Empresas que têm excelência operacional ficam um ponto acima da gente [nos ratings das agências]. A Vale tem o risco, a questão dos acidentes e duas barragens em nível 3. Além disso, tem o CDS [credit default swaps, que medem o risco-país], independentemente do governo. A Austrália tem CDS menor. Mas o que importa para nós é eliminar a percepção de risco [da companhia] e mostrar que somos confiáveis. Isso vai gerar um valor muito grande. A gente vai ter de voltar com produção, nós perdemos tamanho.

A companhia ainda foca na produção de 400 mil toneladas por ano?

Derrubou isso. E o mercado não quer tanto volume. A gente quer trazer qualidade, segmentar o mercado, ser um operador de nichos, pois temos um produto de nicho. Isso permite que a gente traga mais 40 milhões de toneladas. Os novos projetos trazem 50 milhões de toneladas, mas as minas sofrem depleção (exaustação). mesmo que se fale em mais 35 milhões de toneladas, pode alocar isso em qualidade. Mas também não posso operar uma estrutura de 400 milhões de toneladas com 300 milhões. Tenho ferrovias e portos para 400 milhões de toneladas. Nosso ponto de equilíbrio é 350 a 360 milhões de toneladas.

O quanto o aumento do teor de ferro no minério afeta o resultado?

A cada ponto porcentual a mais, o Ebitda (geração de caixa) sobe US$ 500 milhões. Queremos sair de 62% para 64% em 2030. Os projetos que estamos trazendo para a operação são de 65%, 64%. Porque temos minério rico pela natureza, que é o de Carajás, e o de Minas, que ficaram mais pobres, mas a gente concentra. a Vale é uma empresa que concentra o minério. Você pode pegar um minério de 40% e transformar em 67%. Os novos projetos vão trazer essa meta de qualidade.

Qual deve ser esse impacto nos próximos anos?

Quando se consolida a produção de 340 milhões de toneladas – um incremento de cerca de 25 milhões - e aumenta o teor em 1 ponto porcentual e mais o prêmio, estamos falando em elevar o Ebitda a US$ 23 bilhões ao ano. O potencial para destravar é de US$ 4 bilhões em dois anos. Claro que tudo depende do preço do minério. Mas a gente já vê uma boa inclinação em 2025 e quase uma realização em 2026. Estamos falando em um terço do valor de mercado da Vale, que é de US$ 65 bilhões.

InfraRoi - SP 05/12/2023

Paulo Torres, que desempenhava há quase sete anos a função de diretor de Desenvolvimento de Negócios na Divisão de Equipamentos de Mineração, assumiu a Diretoria de Vendas e Marketing da Divisão de Equipamentos de Construção. Ele substituiu Chrystian Moreira Garcia, que deixou a companhia após seis anos de atuação.

Torres passa a se reportar à Kota Isoda, vice-presidente da Komatsu Brasil International Ltda. Sua missão é dar continuidade ao trabalho de fortalecimento da imagem da marca Komatsu e da rede de distribuidores, além do desenvolvimento do portfólio de produtos voltados à construção. Segundo a Komatsu, essa área vem contribuindo para os recordes de vendas alcançados nos últimos anos e a sustentabilidade dos negócios da companhia.

O novo diretor de Vendas e Marketing é formado em Engenharia Mecânica, possui MBA em Marketing, pós-graduação em Engenharia Econômica e especialização em Liderança. Possui 33 anos de empresa e, durante sua atuação na Divisão de Mineração, introduziu novos produtos no Brasil e foi responsável pela conta Vale em âmbito global e pelo segmento de Produtos Subterrâneos. Sob sua gestão, a Komatsu alcançou 90% de market share em carregadeiras no território brasileiro.

Construção Latino-americana - SP 05/12/2023

Com os fabricantes prestes a aumentar a produção de equipamentos de construção movidos a bateria nos próximos dois anos, ainda faz sentido do ponto de vista económico mudar do diesel? Lucy Barnard descobre.

“É muito dinheiro – não há duas maneiras de fazer isso”, diz Mark Ashdown, gerente de transporte da Tate Fencing, especialista em cercas e instalações, com sede no Reino Unido.

Lançando um olhar de admiração sobre o caminhão elétrico para terrenos acidentados JCB recentemente adquirido com sua longa lança telescópica, Ashdown afirma não se arrepender até agora de ter se tornado um dos primeiros a adotar máquinas pesadas movidas a bateria.

Em fevereiro, a Tate comprou uma máquina elétrica JCB35-22E no valor de cerca de £ 58.750 (US$ 74.000), quase 15% a mais do que as alternativas a diesel mais próximas, que eram vendidas no varejo por cerca de £ 51.250 (US$ 65.000).

“Tentamos analisar isso em termos de custo por hora, o que o torna um pouco mais palatável”, diz Ashdown.

Ashdown estima que com o preço do diesel custando entre £ 4 e £ 4,20 ($ 4,98-$ 5,23) por hora e o custo da eletricidade funcionando a menos de £ 2 por hora e combinado com um custo de manutenção mais baixo, o custo inicial mais elevado acabará por equilibrar.

Para uma máquina que se desloca regularmente entre uma fábrica de processamento local e um armazém, trabalhando entre 10 e 30 horas por semana, Ashdown estima que isso pode levar entre seis e sete anos.

“Como uma empresa do nosso tamanho, o custo não era realmente a consideração principal”, diz Ashdown. “É claro que o custo é importante, mas a consideração primordial foi comprar uma máquina que pudesse ser usada num armazém sem produzir emissões que pudessem prejudicar a saúde e a segurança do nosso pessoal.

“Sem uma máquina elétrica teríamos que mover as cargas para um porta-paletes, o que cria dificuldades adicionais de manuseamento e maquinaria extra”, acrescenta.

No entanto, apesar do claro optimismo de Ashdown na mudança para a electrificação, neste momento compradores como ele são até agora uma minoria.

Chris Sleight, diretor administrativo da Off-Highway Research, estima que o número de miniescavadeiras movidas a bateria vendidas na Europa em 2023 representa “significativamente menos” de 1.000 máquinas – na melhor das hipóteses, 0,5% do mercado europeu de miniescavadeiras.

Por outro lado, no mercado automóvel global, as vendas de veículos eléctricos (VE) já estão a entrar no mainstream, com muitos analistas esperando atingir um “ponto de viragem” em que as vendas de VE superem as vendas de combustão interna (ICE) algures depois de 2025.

EVs entrando no mainstream

De acordo com a empresa de pesquisa EV Volumes, as vendas de veículos elétricos movidos a bateria (BEV) e veículos elétricos híbridos plug-in (PHEV) representaram 14,1% das vendas globais de veículos leves no primeiro semestre de 2023, acima dos 11,3% no mesmo período um ano antes. Os investigadores prevêem que, até ao final de 2023, as vendas globais de BEV atingirão 14 milhões de carros – um aumento de 33% em relação a 2022 e o que significa que haverá 40 milhões de VE em operação.

Além disso, o aumento da concorrência no mercado automóvel está a levar os fabricantes de automóveis a reduzir os preços de alguns modelos de VE, aproximando-os mais dos equivalentes ICE, especialmente quando os incentivos governamentais são tidos em conta.

E a queda dos preços das matérias-primas também está a ajudar a reduzir o custo das baterias de iões de lítio – um dos maiores componentes tanto dos carros eléctricos como dos equipamentos de construção alimentados por bateria – o que poderá ajudar os fabricantes a comercializar veículos eléctricos a preços mais competitivos.

O Estado de S.Paulo - SP 05/12/2023

O BMW iX movido a bateria é uma maravilha tecnológica. Ele percorre um pouco mais de 500 quilômetros com uma carga, seu teto solar de vidro fica opaco com o toque de um botão e você pode aumentar o volume do som girando um dedo perto do painel. No momento, uma dessas máquinas mágicas está sendo oferecida em Los Angeles por US$ 80.195, um desconto de 17% sobre o preço oficial.

Se isso for um pouco caro, há um Ariya, o novo veículo elétrico da Nissan, oferecido por US$ 36.690 em Kansas City - um desconto de 18%. Mais acessível ainda é o Hyundai Kona Electric, de US$ 29.990, disponível em Atlanta. Isso representa um desconto de 31%, tornando-o quase tão barato quanto a versão a gasolina.

Para usar um velho mantra publicitário, nunca houve um momento melhor para comprar um veículo elétrico, pelo menos nos EUA. O mercado americano tem hoje mais que o dobro das opções de dois anos atrás. À medida que os volumes de produção de carros movidos a bateria acompanham a demanda, há também um excesso de oferta. Os estoques de veículos elétricos nos EUA quintuplicaram nos últimos 12 meses, de acordo com a plataforma de venda de carros online CarGurus.

“Para os consumidores, isso é ótimo”, diz Kevin Roberts, diretor da CarGurus. “Os veículos elétricos estão se tornando muito mais acessíveis do que eram há um ano... e nós atendemos a uma grande parte da demanda dos primeiros usuários.”

No entanto, os possíveis compradores devem agir rápido (para usar outro mantra publicitário). O excesso de estoque não vai durar muito tempo.

Em meio ao aumento das taxas de juros e à inflação constante, o preço tem sido um grande obstáculo para a adoção de veículos elétricos nos EUA. Em junho, quase dois terços dos compradores de carros no país pesquisados pela consultoria JD Power disseram que tinham boa probabilidade de comprar um carro elétrico, mas muitos não conseguiram encontrar um em sua faixa de preço. Recentemente, em outubro, o preço médio de listagem de um veículo elétrico no CarGurus era 28% maior do que o de um veículo a gasolina.

A adoção também é afetada pelas fórmulas de alocação, que determinam para onde os carros novos são enviados. Os carros elétricos que saem das fábricas dos EUA ainda são desproporcionalmente direcionados para concessionárias em Estados como a Califórnia, que têm regulamentos que restringem as vendas de carros a gasolina em determinadas datas.

“Você encontrará grandes áreas do país onde talvez não encontre uma concessionária com um veículo elétrico no lote, muito menos com vários deles”, diz Roberts, da CarGurus.

Mas a diferença de preços dos veículos elétricos já está começando a cair, uma tendência que a Tesla desencadeou ao reduzir constantemente os preços de seus dois modelos mais populares este ano. A Ford seguiu o exemplo, reduzindo em até US$ 10 mil o preço oficial da picape F-150 Lightning. No CarGurus, os preços médios caíram nos últimos 12 meses para o bZ4X da Toyota (-10,3%), o Kia Niro EV (-8,6%) e o Chevrolet Bolt EUV (-6,4%), entre outros.

Mahi Manchala, diretora de TI que se desloca de Nova Jersey para Manhattan, acabou de trocar seu Infiniti movido a gasolina por um Mercedes EQS topo de linha com preço de US$ 130 mil, um desconto de 6% sobre preço cheio. A concessionária até arcou com os custos de um carregador doméstico, que custou quase US$ 2 mil com a instalação.

“É o máximo em luxo”, diz Manchala. “E, pelo que recebi, foi o melhor negócio.”

Esse momento inebriante para os consumidores é, ao mesmo tempo, uma espécie de ressaca para as montadoras, que têm reclamado da desaceleração da demanda por veículos elétricos e enfatizado as guerras de preços lideradas pela Tesla. “Com os descontos de preço de alguns dos outros produtos em mais de 30%, eu diria que esse é um espaço bastante bruto”, disse o diretor financeiro da Mercedes, Harald Wilhelm, em uma recente conferência de resultados.

De fato, o excesso de veículos elétricos está levando muitos executivos do setor automotivo a pisar no freio da produção. A Ford adiou ou suspendeu US$ 12 bilhões em gastos com veículos elétricos, ao mesmo tempo em que reduziu a produção do Mustang Mach-E, seu modelo elétrico mais popular. A GM atrasou alguns modelos e abandonou a meta de construir 400 mil veículos elétricos até meados de 2024.

Mas, mesmo com essas dificuldades de crescimento, é difícil supervalorizar o momento do mercado de veículos elétricos. As vendas de veículos elétricos nos EUA aumentaram quase 2,5 vezes nos últimos 12 meses. No terceiro trimestre, a participação dos veículos elétricos nas vendas de carros novos ultrapassou 10% em 11 Estados americanos, de acordo com a Atlas Public Policy, e chegou a 7% no Texas - o segundo maior mercado de carros do país, depois da Califórnia.

“As histórias que estão sendo escritas de que o mercado está desmoronando estão completamente erradas”, diz Elaine Buckberg, ex-economista da General Motors e atualmente membro sênior da Universidade Harvard. “Eu não diria que os compradores perderam o interesse em veículos elétricos”, diz Ingrid Malmgren, diretora de políticas da organização sem fins lucrativos Plug In America. “Não acho que isso represente a situação com precisão.”

Na AutoNation Inc., que administra cerca de 250 concessionárias nos EUA, os veículos elétricos têm ficado parados no estacionamento por 60 dias, em média, o dobro do tempo dos veículos a gasolina. Mas a fraca demanda se manifesta “em bolsões”, diz Derek Fiebig, vice-presidente de relações com investidores.

“Para os veículos com preços mais altos, é um pouco mais difícil”, disse Fiebig em uma conferência em 31 de outubro. “Os veículos de preço mais baixo se qualificaram para os fundos federais, o que ajuda, e por isso estão se movendo muito rapidamente.” (Alguns caminhões e SUVs fabricados nos EUA com preço inferior a US$ 80 mil e alguns carros com preço inferior a US$ 55 mil são elegíveis para um desconto de US$ 7,5 mil da Lei de Redução da Inflação).

Em outras palavras, o crescente mercado de veículos elétricos está desenvolvendo líderes e retardatários. “Vamos começar a ver os clientes ficando um pouco mais exigentes e acho que o preço será muito importante”, diz Roberts. “Está começando a se parecer com o mercado de carros comuns.”

Parte da nuance é que a diferença entre oferta e demanda de veículos elétricos não é uniforme - ela flutua dependendo do modelo. Os veículos que atingem um ponto ideal entre preço, alcance, recursos e design estão sendo vendidos rapidamente. O Bolt, por exemplo, que tem uma autonomia relativamente alta e um preço relativamente baixo, ainda está em falta. O mesmo acontece com o Cadillac Lyric, um SUV sofisticado destinado a competir com as marcas de luxo alemãs, mas que custa a partir de US$ 60 mil.

Este conteúdo foi traduzido com o auxílio de ferramentas de Inteligência Artificial e revisado por nossa equipe editorial. Saiba mais em nossa Política de IA.

Valor - SP 05/12/2023

Programa prevê redução de impostos para empresas do setor automotivo. Em contrapartida, as empresas se comprometem a investir em pesquisa e desenvolvimento

O Mover, Programa Mobilidade Verde, a segunda etapa do Rota 2030, será anunciado na próxima semana e vai envolver R$ 3 bilhões em incentivos fiscais para a indústria automotiva.

A informação é do secretário de Desenvolvimento Industrial, Inovação, Comércio e Serviços, Uallace Moreira. O secretário está em São José dos Pinhais (PR), onde participa de festa de celebração dos 25 anos da fábrica da Renault no Brasil.

O Mover entrará em vigor em 2024. Como continuidade do Rota 2030, o programa prevê redução de impostos para empresas do setor automotivo. Em contrapartida, as empresas se comprometem a investir em pesquisa e desenvolvimento. Além disso, o programa vai fixar metas de redução de emissões, além de itens de segurança veicular.

O Estado de S.Paulo - SP 05/12/2023

O relator da revisão da Lei de Zoneamento, Rodrigo Goulart (PSD), apresentou diversas alterações na proposta enviada pela gestão Ricardo Nunes (MDB) à Câmara Municipal. Parte das mudanças, anunciadas nesta segunda-feira, 4, atende a demandas do setor privado, como aumentar as possibilidades de construção perto da Avenida Rebouças.

A nova versão do PL ainda autoriza também que as fachadas ativas (comércio térreo de prédios residenciais, incentivado pela legislação) ocupem apenas uma das frentes do edifício.

Por outro lado, o texto do substitutivo ainda mantém um conjunto das reivindicações de associações de bairro, como blindar algumas áreas perto de estações de metrô, como parte da Vila Madalena, do avanço de mais prédios altos. O PL será submetido para primeira votação na quinta-feira, 7.

Goulart incluiu alteração nas Zonas Corredor da Avenida Rebouças (da Rua Estados Unidos até a Avenida Brigadeiro Faria Lima) e da Avenida Eusébio Matoso, na zona oeste paulistana. Nesses locais, serão possível construir 50% a mais do que os 10 metros permitidos hoje.

Pela regra atual, autorizações desse tipo dependem de “anuência expressa, devidamente firmada e registrada em Cartório de Registro de Títulos e Documentos, de todos os proprietários limítrofes do imóvel”, segundo diz a lei em vigor. “Foi uma matéria bastante discutida durante as audiências públicas”, justificou o relator.

Na Rebouças, ele também amplia os perfis dos comércios autorizados. Hoje, são possíveis somente os de pequeno porte (até 100 pessoas), e pela sugestão isso aumentaria para 500 clientes.

Mesmo a proposta de proteção às vilas, do texto original, não seria mais instituída automaticamente. Seria implementada após análise “caso a caso” pela “divisão de licenciamento competente” no Município. Isto é, as restrições não entrarão em vigor imediatamente após a aprovação do projeto de lei, mesmo com a apresentação do mapeamento de possíveis vilas que teriam desestímulos para frear prédios altos.

Novas alterações são esperadas antes da apreciação final, prevista para 14 de dezembro. “Muitos outros (pedidos de mudanças) ainda estão sendo avaliados para, se for o caso, alteração em um segundo substitutivo”, disse o relator na apresentação. Na audiência, parte dos participantes criticou o tempo de menos de duas semanas para avaliação da proposta antes das duas votações.

Outra novidade são os incentivos para empreendimentos com propostas sustentáveis, como o uso de energia solar e de pré-tratamento de esgoto. Esses locais são chamados “edifícios conceito”.

A proposta é vista com ressalvas por alguns especialistas por envolver estímulo significativo (20% de desconto na outorga onerosa, principal taxa cobrada do setor imobiliário, que pode chegar a milhões de reais, principalmente em bairros mais valorizados).

Segundo os críticos do modelo, esse modelo tira dinheiro do Fundo Municipal de Desenvolvimento Urbano. A verba desse fundo deve ser usada obras de infraestrutura na cidade, sobretudo em regiões mais pobres.

Quais vilas podem ser blindadas? Veja mapa interativo

As vilas com a proteção proposta estão nas quadras destacadas abaixo. Segundo o relator, a mudança de zoneamento não é para todo o quarteirão, mas exclusivamente para o conjunto de casas e sua faixa envoltória.

O mapa abaixo é anterior ao substitutivo. Será atualizado assim que a Câmara disponibilizar os dados dos endereços exatos das vilas. Na ferramenta, é possível também fazer a busca por endereço.

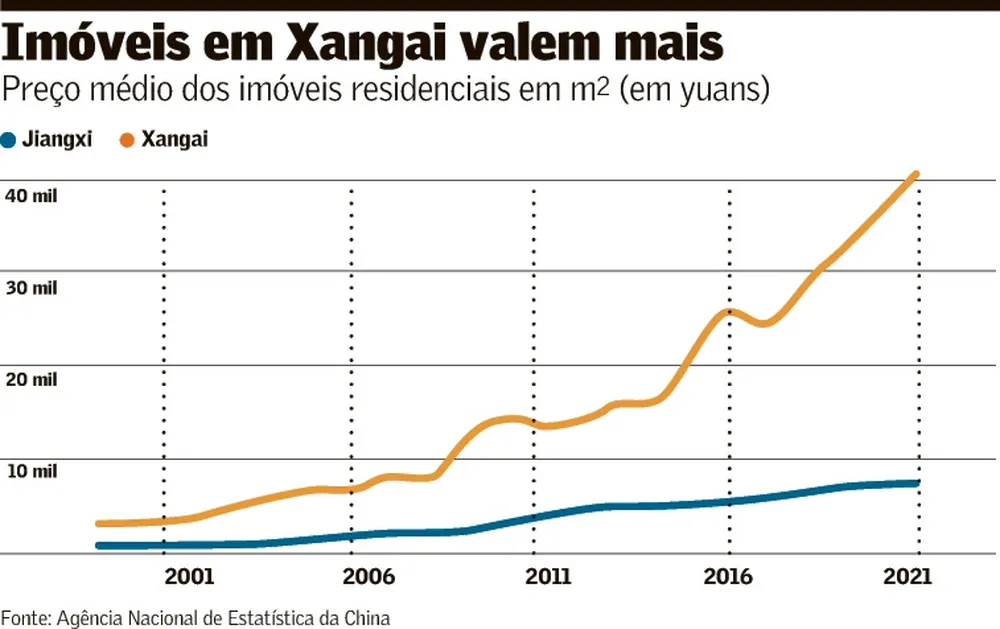

Valor - SP 05/12/2023

Segmento representa cerca de um quarto da atividade econômica do país

Trabalhadores diante do conjunto Phoenix Palace, que está sendo erguido em Heyuan, na Província de Guangdong — Foto: Bloomberg - 21/9/2023

Uma série de blocos de apartamentos inacabados espalhados pela China, compradores endividados que não sabem se um dia mudarão para suas novas casas e revolta pela perda de seus depósitos: o impacto da crise imobiliária na China tem sido imenso.

A inadimplência da incorporadora imobiliária Evergrande em 2021 (a mais endividada do mundo) e de dezenas de outras inaugurou uma nova era para o setor imobiliário do país.

A Evergrande, que enfrenta a ameaça de liquidação, personifica as turbulências de um setor que responde por cerca de um quarto da atividade econômica da China e é o componente mais importante da riqueza das famílias.

Embora os preços dos imóveis residenciais tenham subido quase um terço na China no primeiro trimestre do ano, em comparação a uma década atrás, segundo dados compilados pelo Banco de Compensações Internacionais (BIS), eles caíram 5% entre o terceiro trimestre de 2021 e o primeiro trimestre deste ano.

As incorporadoras, cujos destinos estão interligados aos governos locais, que lhes vendem terrenos, e os investidores que as apoiam vêm tendo problemas para se recuperar em meio a uma grande falta de confiança. As histórias de quatro indivíduos que investiram no mercado imobiliário chinês ilustram o grande impacto da crise.

Anhui. Zhang, uma maquiadora de 42 anos da cidade de Hefei, na Província de Anhui, esperava mudar para o seu novo flat com os pais idosos em agosto. Mas dois anos depois de ela ter pago um depósito por um apartamento de 61 m2 que custou 580 mil yuans (US$ 80 mil), o projeto ainda não foi concluído e ela não conseguiu recuperar seu depósito da Evergrande.

“Acabei com as minhas economias para cobrir o depósito e o pagamento inicial, num total de 350 mil yuans”, pelo apartamento inacabado, diz ela. “Não tenho coragem de contar o que está acontecendo aos meus pais. Temo que eles fiquem doentes se ficarem sabendo.”

Zhang, que não quis que seu nome inteiro fosse publicado, trabalha em três empregos - design de unhas, maquiagem para casamentos e teatros - para pagar o financiamento de seu atual apartamento. Ela agora se arrepende de não ter levado a sério os rumores de que a Evergrande estava com problemas. “Como o governo pode permitir o seu colapso? Como isso pode acontecer?”, lamenta ela.

“Cumpri com a minha parte, mas a Evergrande não está cumprindo com a dela. Como não ficar perturbada? Não consigo mais dormir à noite. Meus cabelos estão caindo. Não consigo nem mesmo fazer uma pausa adequada do trabalho.”

Ela não é a única afetada. Cerca de um quarto dos cerca de 200 apartamentos do projeto habitacional foram vendidos. As autoridades locais disseram que os compradores pagaram cerca de 27 milhões de yuans para a Evergrande apenas para aquele local. A Evergrande não respondeu a pedidos para comentários.

Nas últimas semanas, Zhang e outros compradores realizaram protestos em escritórios do governo local e nos pontos de vendas da Evergrande, que incluíram uma manifestação do lado de fora da sede do governo do distrito. A polícia armada apareceu e acabou com o protesto, diz ela.

Mais tarde, ela recebeu telefonemas de autoridades dizendo que ela não deveria mais organizar manifestações. “Não recebi pelo que paguei. E eles [as autoridades] me disseram para conter minhas emoções. Não posso nem chorar um pouco pela dor que sinto?”, diz ela.

Xangai. Assim como muitas jovens chinesas, Summer Wang aspirava a ter sua casa própria e se casar. Em 2008, logo depois de formar-se na universidade, em Xangai, ela conseguiu as duas coisas. Seus sogros ajudaram com o adiantamento de 30% necessário para comprar um apartamento de 600 mil yuans para ela e o marido. Em 2013, ela comprou outro imóvel, maior, para os pais. Em 2021, ela vendeu o primeiro apartamento por 3,5 milhões de yuans e o segundo por uma quantia não revelada.

Naquele mesmo ano, contudo, comprar novos apartamentos ficou mais difícil, depois de uma reforma das leis de compras de imóveis em Xangai, parte de uma iniciativa do governo federal para coibir o endividamento e a escalada dos preços na esteira do colapso da incorporadora imobiliária Evergrande.

Os interessados em comprar precisam entrar em uma espécie de sorteio para ganhar o direito de comprar uma propriedade nova. Quem ainda não possui nenhuma tem prioridade. Após sete tentativas, Wang ganhou uma vaga no sorteio no fim de 2022 e comprou uma propriedade nova no início de 2023.

Em novembro, ela concluiu a compra de um imóvel usado - que são menos cobiçados pelos compradores chineses, normalmente mais interessados em imóveis novos - por 2,9 milhões de yuans. Ela comprou essa propriedade para os pais.