Seja bem-vindo ao INDA!

Infomoney - SP 05/04/2024

O Itaú BBA atualizou suas estimativas para as ações de CSN (CSNA3), CSN Mineração (CMIN3), Vale (VALE3) e Usiminas (USIM5) para incorporar novas estimativas de preços de minério de ferro e resultados do quarto trimestre de 2023 (4T23).

Em um ambiente desafiador para os preços globais do aço e em momento bastante fraco para a procura de minério de ferro na China, a equipe de research do banco disse preferir empresas que estejam negociando a múltiplos relativamente baratos e que possam gerar um fluxo de caixa (FCF) decente em 2024, até mesmo devolvendo dinheiro aos acionistas.

Com isso, o BBA elevou a recomendação para a ação da Usiminas de equivalente à neutro para equivalente à compra, com preço-alvo passando e R$ 9,50 para R$ 12, o que representa um potencial de valorização de 18% frente a cotação de fechamento de quarta-feira.

Segundo relatório, a revisão é principalmente devido à visão mais otimista sobre um potencial declínio nos custos de produção de aço nos próximos trimestres, o que provavelmente sustentará um momentum positivo de lucros para a ação.

O banco vê uma proposta de risco-recompensa razoável, apoiada pelo bom rendimento de FCF esperado de 8% para 2024 e um atrativo potencial de valorização DCF de 18%. As ações da Usiminas estão sendo negociada a um Valor da Firma (EV)/EBITDA de 3,6 vezes para 2024, o que parece barato em relação aos níveis históricos.

Usiminas (USIM5) elevada, CSN (CSNA3) cortada

Por outro lado, analistas do Itaú BBA optaram por rebaixar a recomendação para CSN de neutro para venda, juntamente com preço-alvo, que passou de R$ 20 para R$ 15, implicando em potencial de queda de 2%.

O banco projeta um Ebitda de aproximadamente R$ 9,45 bilhões para a CSN em 2024 (em comparação com R$ 12,8 bilhões do modelo anterior), principalmente devido a preços mais baixos de minério de ferro realizados e menores preços de aço doméstico.

Além disso, BBA vislumbra geração de caixa negativa devido ao vultoso investimento de capex em mineração até 2028, e a CSN sendo negociada com um EV/EBITDA estimado de 6 vezes para 2024, o que parece ligeiramente esticado.

CSN Mineração e Vale têm recomendação mantida

O Itaú BBA manteve classificação neutra para CSN Mineração e introduziu um novo preço-alvo de R$ 6,0, abaixo dos R$ 7,40 de antes, com um modesto potencial de valorização de 16%.

Agora analistas esperam que a mineradora reporte um Ebitda de R$ 5,1 bilhões em 2024 (antes R$ 7,9 bilhões), principalmente devido à incorporação da nova curva de preços de minério de ferro.

De acordo com cálculos do BBA, a empresa vem sendo negociada a 5,9 vezes EV/Ebitdapara 2024, um prêmio de aproximadamente 37% em relação à Vale, o que impede o banco de ser mais otimistas com a ação. O FCF de 2024 a 2028 também será prejudicado por seu projeto de expansão (acretivo).

Já para Vale (VALE3), o banco reiterou recomendação de compra, mas reduziu o preço-alvo do ADR de US$ 17 para US$ 14.

“A revisão para baixo é principalmente devido à incorporação da nova curva de preços de minério de ferro”, diz relatório. Analistas estimam um retorno total para o acionista (TSR) de 23% para 2024 (16% de potencial de valorização DCF + 7% de dividend yield, já excluindo os US$ 2,4 bilhões em dividendos pagos em março).

A ação da Vale está sendo negociada a um EV/Ebitda de 4,3 vezes para 2024. Embora reconheça o fraco momentum do preço do minério de ferro, o BBA vê desvantagem limitada para a ação nos níveis atuais.

Investing - SP 05/04/2024

Com o setor de siderurgia e mineração em foco nesta semana, após anúncios de suspensão de licença da Vale, discussões com o ministério dos Transportes sobre otimização de planos de investimentos relacionados a concessões e revisões de recomendações por um grande banco, os investidores podem comparar os potenciais de valorização dos papéis relacionados com o InvestingPro, plataforma premium do Investing.com.

De acordo com modelos da plataforma, as ações da mineradora Vale apresentam o maior potencial de valorização. O preço-justo é avaliado em R$77,39, um upside estimado em 27%, com grau de incerteza baixo, conforme 15 modelos. O alvo de dez analistas é mais otimista, em R$92.

Confira a comparação com a carteira montada no InvestingPro. Para montar carteiras como essa e comparar ações, use a aba "favoritos". Além dos 40% OFF na plataforma ao assinar hoje, tenha acesso a um desconto ainda maior no InvestingPro com cupom INVESTIR.

De acordo com modelos da plataforma, as ações da mineradora Vale (BVMF:VALE3) apresentam o maior potencial de valorização. O preço-justo é avaliado em R$77,39, um upside estimado em 27,5%, com grau de incerteza baixo, conforme 15 modelos. O alvo de 10 analistas é mais otimista, em R$92.

Em segundo lugar, estão as ações da Companhia Siderúrgica Nacional (BVMF:CSNA3), com upside estimado em 8% e um preço-alvo de R$16,43.

Na sequência, o InvestingPro espera um potencial de valorização de 6,7% para CSN Mineração (BVMF:CMIN3), com preço-alvo de R$5,58, segundo 12 modelos. O alvo de 12 analistas é mais otimista, em R$6,35.

CMIN3 preço-justo

Para as ações preferenciais da Gerdau (BVMF:GGBR4), o preço-alvo é de R$23,57, potencial de alta de quase 3%, conforme 15 modelos. O alvo de 14 analistas é mais otimista, em R$27,98.

Já os modelos do InvestingPro esperam uma queda de quase 6% nas cotações da Usiminas (BVMF:USIM5), com preço-alvo avaliado em R$9,62, conforme 14 modelos. O alvo de 13 analistas é mais otimista, em R$10,69.

Preço-justo Usiminas

Para saber mais detalhes sobre as ações de siderurgia e mineração, use o InvestingPro! Tenha acesso aos modelos de preço-justo, além de detalhes sobre a saúde financeira, histórico de pagamento de dividendos completo e balanço patrimonial. Amplie seus ganhos com dados completos e estratégias que batem o mercado com a plataforma premium. Para um desconto extra na plataforma, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+

Money Times - SP 05/04/2024

O Itaú BBA atualizou, em relatório de quarta-feira (3), as estimativas para as mineradoras e siderúrgicas listadas na bolsa brasileira, diante de um cenário desafiador para os preços globais do aço e um ambiente fraco para a procura de minério de ferro na China.

“Estamos favorecendo empresas que acreditamos estarem negociando a múltiplos relativamente baratos e que podem gerar fluxo de caixa livre (FCF) decente em 2024, até mesmo devolvendo dinheiro aos acionistas”, avaliam os analistas.

O banco elevou a recomendação de Usiminas (USIM5) para outperform (desempenho superior à média do mercado) e o preço-alvo dos papéis para R$ 12 (+18%), de R$ 9,5. Já a CSN (CSNA3) foi rebaixada para underperform (desempenho inferior ao mercado) e o preço justo caiu para R$ 15 (-2%), de R$ 20.

Vale (VALE3) e CSN Mineração (CMIN3) seguem com indicações de outperform e market perform (em linha com o mercado), respectivamente. No entanto, os preços-alvos foram reduzidos para US$ 14 por ADR da Vale (+16%) e R$ 6 por ação CMIN3 (+15%).

As atualizações incorporaram as novas estimativas de preços de minério de ferro e os resultados das companhias no quarto trimestre de 2023 (4T23), explicam Barbara Soares, Daniel Sasson, Edgard de Souza e Marcelo Palhares, que assinam o relatório.

Por que o BBA está otimista com Usiminas?

Segundo o Itaú BBA, a nova recomendação e alvo para Usiminas se dão por conta de melhores perspectivas operacionais e um valuation atrativo.

As ações são negociadas a um EV/Ebitda esperado para 2024 de 3,6 vezes — “o que parece barato em comparação aos níveis históricos”, avaliam.

Os analistas estão otimistas com a potencial queda nos custos de produção de aço durante os próximos trimestres, o que deve sustentar uma dinâmica positiva de lucros para as ações.

“Vemos uma proposta de risco-recompensa decente, apoiada pelo rendimento decente de 8% do FCF esperado para 2024 e pela atraente vantagem de 18% do DCF”, dizem.

O que esperar da dupla CSN e CSN Mineração?

O rebaixamento da classificação e do preço justo de CSN veio devido ao fraco valuation e ao forte ciclo de investimentos na divisão de mineração para os próximos anos, explicam os analistas.

Agora, o BBA estima que a companhia tenha um Ebitda de R$ 9,45 bilhões em 2024, contra R$ 12,8 bilhões no modelo anterior, principalmente devido aos menores preços realizados do minério e aos menores preços domésticos do aço.

Além disso, eles veem uma geração de FCF negativa por conta da implementação de investimentos em mineração até 2028, e a CSN sendo negociada a um EV/Ebitda esperado para 2024 de 6 vezes — “o que parece um pouco esticado”, avaliam.

Já em relação à CSN Mineração, a manutenção da recomendação em market performance veio pela valorização de fluxo de caixa descontado (DCF) limitada.

“Vemos a companhia sendo negociada a 5,9 vezes o EV/Ebtida para 2024, um prêmio de 37% em relação à Vale e nos impedindo de sermos mais otimistas com as ações. O FCF de 2024 a 2028 também será prejudicado pelo projeto de expansão”, dizem.

A expectativa é que a companhia reporte um Ebitda de R$ 5,1 bilhões em 2024, abaixo dos R$ 7,9 bilhões anteriores, também por conta da nova curva de preços de minério.

E Vale?

Para a Vale, os analistas do BBA dizem que a revisão para baixo do preço justo das ADRs se deve, principalmente, à perspectiva para os preços do minério.

“Vemos agora um retorno total para o acionista (TSR) de 23% para 2024 (16% de crescimento do DCF + 7% de rendimento de dividendos, já excluindo os 2,4 mil milhões de dólares em dividendos pagos em março)”, afirmam.

As ações da mineradora são negociadas a um EV/Ebtida esperado para 2024 de 4,3 vezes. “Embora reconheçamos a fraca dinâmica do preço do minério de ferro, vemos uma desvantagem limitada para o estoque nos níveis atuais”, ressaltam.

Infomoney - SP 05/04/2024

O déficit em transações correntes do Brasil somou US$ 4,4 bilhões em fevereiro de 2024, o mesmo nível observado para fevereiro de 2023, segundo dados do balanço de pagamentos divulgados nesta quarta-feira (4) pelo Banco Central. O déficit corrente nos doze meses encerrados em fevereiro somou US$ 24,7 bilhões, o equivalente a 1,11% do PIB, inalterado em relação ao observado em janeiro.

Mas a conta mostrou retração significativa em comparação a fevereiro de 2023, quando o déficit somou US$ 52,3 bilhões, ou 2,63% do PIB.

Em fevereiro, na comparação interanual, o saldo comercial aumentou US$ 1,2 bilhão, enquanto o déficit em serviços aumentou US$ 1,5 bilhão e o déficit em renda primária recuou US$ 343 milhões.

A balança comercial de bens registrou superávit de US$ 3,4 bilhões em fevereiro de 2024, ante saldo também positivo de US$ 2,2 bilhões em fevereiro de 2023. As exportações de bens totalizaram US$ 23,9 bilhões, com alta de 12,2%, e as importações alcançaram US$ 20,4 bilhões, subindo 7,3% em comparação a fevereiro de 2023.

Já o déficit na conta de serviços totalizou US$ 3,7 bilhões em fevereiro de 2024, ante US$ 2,1 bilhões em fevereiro de 2023.

Investimentos diretos

Os investimentos diretos no país (IDP) registraram ingressos líquidos de US$ 5,0 bilhões em fevereiro de 2024, menos que os US$ 7,2 bilhões contabilizados em fevereiro de 2023.

Houve ingressos líquidos de US$ 4,5 bilhões em participação no capital e de US$ 474 milhões em operações intercompanhias.

O IDP acumulado em 12 meses totalizou US$ 62,0 bilhões (2,80% do PIB) em fevereiro, com retrações em relação ao mês anterior, US$ 64,2 bilhões (2,92% do PIB) e a fevereiro de 2023, US$ 74,8 bilhões (3,76% do PIB).

Reservas internacionais

As reservas internacionais somaram US$ 352,7 bilhões em fevereiro de 2024, um recuo de US$ 2,4 bilhões em relação ao mês anterior. A redução decorreu, principalmente, de contribuições negativas de variações por preços, US$ 2,3 bilhões, e por paridades, US$ 481 milhões. As receitas de juros no mês somaram US$ 648 milhões.

Agência Brasil - DF 05/04/2024

A queda de preços da soja e do petróleo e o feriado de Semana Santa fizeram o superávit da balança comercial cair em março. No mês passado, o país exportou US$ 7,482 bilhões a mais do que importou, informou nesta quinta-feira (4) o Ministério do Desenvolvimento, Indústria, Comércio e Serviços.

O resultado representa queda de 30,4% em relação ao mesmo mês do ano passado, mas é o terceiro melhor para meses de março, só perdendo para o recorde de março de 2022 (US$ 10,751 bilhões) e de 2023 (US$ 7,613 bilhões).

Apesar do saldo positivo menor em março, a balança comercial acumula superávit de US$ 19,078 bilhões nos três primeiros meses de 2024. Este é o maior resultado para o período desde o início da série histórica, em 1989. O valor representa alta de 22,2% em relação aos mesmos meses do ano passado.

Quanto ao resultado mensal, as exportações caíram em ritmo maior que o da queda das importações. Em março, o Brasil vendeu US$ 27,98 bilhões para o exterior, recuo de 14,8% em relação ao mesmo mês de 2023. As compras do exterior somaram US$ 20,498 bilhões, queda de 7,1%. Parte dessa diminuição se deve ao menor número de dias úteis em março desde ano, por causa do feriado prolongado da Semana Santa.

Do lado das exportações, a queda no preço internacional da soja, do petróleo e das carnes foram os principais fatores do recuo das exportações. As vendas de alguns produtos, como algodão, café e frutas, subiram no mês passado, mas não em ritmo suficiente para compensar a diminuição de preço dos demais produtos.

Do lado das importações, o recuo na aquisição de fertilizantes, de petróleo e derivados e de compostos químicos foi o principal responsável pela diminuição das compras externas.

Após baterem recorde em 2022, após o início da guerra entre Rússia e Ucrânia, as commodities recuam desde a metade de 2023. A principal exceção é o minério de ferro, cuja cotação vem reagindo por causa dos estímulos econômicos da China, a principal compradora do produto.

No mês passado, o volume de mercadorias exportadas caiu 10,6%, puxado pelo menor número de dias úteis, enquanto os preços caíram 5,1% em média na comparação com o mesmo mês do ano passado. Nas importações, a quantidade comprada subiu 1%, mas os preços médios recuaram 9%.

Setores

No setor agropecuário, a queda de preços pesou mais nas exportações. O volume de mercadorias embarcadas caiu 1,5% em março na comparação com o mesmo mês de 2023, enquanto o preço médio caiu 19,2%. Na indústria de transformação, a quantidade caiu 20,8%, com o preço médio recuando 3,5%. Na indústria extrativa, que engloba a exportação de minérios e de petróleo, a quantidade exportada caiu 6,5%, enquanto os preços médios diminuíram apenas 0,2%.

Os produtos com maior destaque na queda das exportações agropecuárias foram soja (-26,7%), milho não moído (-72,5%) e arroz (-99,9%). Em valores absolutos, o destaque negativo é a soja, cujas exportações caíram US$ 1,965 bilhão em relação a março do ano passado. A diminuição do preço caiu 23,1%, enquanto a quantidade média diminuiu em ritmo menor: 4,6%.

Na indústria extrativa, as principais quedas foram registradas em óleos brutos de petróleo (-54%), minérios de cobre (-27,4%) e outros minerais brutos (-54%). No caso do ferro, o valor exportado subiu 3,4%, com a quantidade embarcada caindo 1,9%, e o preço médio subindo 5,4%.

Em relação aos óleos brutos de petróleo, também classificados dentro da indústria extrativa, as vendas caíram 35,5% na comparação com março do ano passado. Em parte por causa da queda de 10,4% no preço médio e em parte, por causa do recuo de 28% na produção, cujo ritmo varia bastante de um mês para outro.

Na indústria de transformação, as maiores quedas ocorreram em carnes de aves (-23,6%); farelo de soja e outros alimentos para animais (-23,8%); e ferro-gusa, spiegel, ferro-esponja, grânulos e pó de ferro ou aço e ferro-ligas (-36,6%). Com a crise econômica na Argentina, principal destino das manufaturas brasileiras, as vendas para o país vizinho caíram 27,9% em março em relação ao mesmo mês do ano passado.

Quanto às importações, os principais recuos foram registrados nos seguintes produtos: trigo e centeio, não moídos (-13,5%), café não torrado (-90,5%) e cacau bruto ou torrado (-52,3%), na agropecuária; minérios e concentrados dos metais de base (-28,4%) e carvão em pó, não aglomerado (-24,5%), na indústria extrativa; compostos organo-inorgânicos (-29,7%), e adubos ou fertilizantes químicos (-43,5%), na indústria de transformação.

Em relação aos fertilizantes, cujas compras do exterior ainda são impactadas pela guerra entre Rússia e Ucrânia, os preços médios caíram 34,5%, e a quantidade importada recuou 13,6%.

Estimativa

Com a desvalorização das commodities, o governo revisou para baixo a projeção de superávit comercial para 2024. A estimativa caiu de US$ 94,4 bilhões para US$ 73,5 bilhões, queda de 25,7% em relação a 2023. A próxima projeção será divulgada em julho.

Segundo o Ministério do Desenvolvimento, Indústria, Comércio e Serviços, as exportações cairão 2,1% em 2024, encerrando o ano em US$ 332,6 bilhões. As importações subirão 7,6% e fecharão o ano em US$ 259,1 bilhões. As compras do exterior deverão subir por causa da recuperação da economia, que aumenta o consumo, em um cenário de preços internacionais menos voláteis do que no início do conflito entre Rússia e Ucrânia.

As previsões estão mais pessimistas que as do mercado financeiro. O boletim Focus, pesquisa com analistas de mercado divulgada toda semana pelo Banco Central, projeta superávit de US$ 82 bilhões neste ano.

O Estado de S.Paulo - SP 05/04/2024

A Secretaria de Comércio Exterior (Secex) do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (Mdic) revisou a previsão de superávit comercial de 2024 para baixo. Agora, a expectativa é de que, no ano, o saldo positivo das contas feche em US$ 73,5 bilhões ante US$ 94,4 bilhões da previsão inicial. No ano passado, a balança teve superávit recorde, de US$ 98,9 bilhões. A nova projeção representa uma queda de 25,7% em comparação com o saldo de 2023.

A queda no preço de mercadorias que são chave para as exportações brasileiras e uma economia interna mais aquecida, com revisões consecutivas do PIB, estão entre os principais fatores a explicar a revisão para baixo do saldo esperado para a balança comercial de 2024, explicou o Diretor de Estatísticas e Estudos de Comércio Exterior do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (Mdic), Herlon Brandão.

“O preços das mercadorias estão em queda, como é o caso do petróleo, soja, minério”, disse Brandão, lembrando do grande peso que esses itens têm na balança comercial, uma vez que a pauta exportadora não é muito diversificada. A pasta espera que as exportações somem em US$ 332,6 bilhões neste ano - queda de 2,1% em relação a 2023. A projeção inicial, de janeiro, previa exportações de US$ 348,2 bilhões - número maior que o do ano passado, quando as vendas somaram US$ 339,7 bilhões. A demanda externa menos aquecida também explica uma expectativa menor para as exportações do ano, lembrou Brandão.

“Tem demanda mundial caindo lentamente. O volume importado pelo mundo apresentou estagnação no ano passado”, pontuou Brandão, lembrando ainda que as exportações para a Argentina, que sofre uma crise econômica, caem mês a mês. “Argentina é um fator de risco”, disse. Ele ponderou que o preço das mercadorias é muito volátil e que, portanto, o cenário para as exportações brasileiras em 2024 é mais incerto, em comparação com as projeções para as importações.

No caso das compras, ressaltou Brandão, há um reflexo do aquecimento da economia interna. “Com constantes revisões do PIB para cima, é natural que o Brasil consuma mais bens importados”, disse o Diretor de Estatísticas, que vê um cenário “bem consistente” para o crescimento das importações neste ano. “O câmbio real vem apreciando, o que influencia também em expectativa maior de importação”, disse.

Agora, a expectativa é de que as compras somem US$ 259,1 bilhões em 2024, alta de 7,6% na comparação com 2023. Inicialmente, o Mdic projetava US$ 253,8 bilhões em importações. No ano passado, esse número fechou em US$ 240,8 bilhões.

Brandão destacou que houve “grande” aumento de volume importado nas três principais categorias da balança comercial do primeiro trimestre: bens de capital (15,4%), bens intermediários (11,1%) e bens de consumo (22,8%). A exceção ficou com a importação de combustíveis, que registrou queda tanto no volume (-13,7%) quanto no preço (-9,1%). “O Brasil vem dependendo cada vez menos de combustível importado”, disse o técnico do MDIC.

Em valores, a importação registrou queda de 1,8% no primeiro trimestre na comparação com o mesmo período do ano passado, puxada pelo recuo dos preços, de 10,6%, enquanto que o volume comprado cresceu em 8,7%.

Entre os destaques positivos nas importações está o segmento de veículos automóveis de passageiros, com crescimento 46,4% no valor comprado. Em motores e máquinas não elétricos, o avanço nas importações foi de 12,6%. As compras da China cresceram 13,1% no período.

Elétricos e híbridos

A forte alta na importação de automóveis de passageiros no primeiro trimestre do ano foi puxada principalmente pelas compras de origem da China. De lá, os principais embarques foram de veículos elétricos e híbridos, disse o coordenador-Geral de Estatísticas do Mdic, Saulo Castro.

“O aumento de 46,4% nas aquisições foi puxado principalmente pelas compras de origem da China, foi aproximadamente US$ 570 milhões com origem da China, quem está puxando a alta”, disse Castro, pontuando ainda a queda na compra de carros com origem da Argentina, em 41,5%.

Brandão, reconheceu como “natural” o grande avanço nas importações neste primeiro trimestre tendo em conta a decisão do governo de aumentar o imposto de importação sobre carros elétricos e híbridos, de forma que a elevação acontecerá de maneira gradativa. Em julho, as alíquotas já terão um novo aumento.

“É natural que os importadoras tenham o movimento de antecipar a importação de veículos por conta da expectativa de crescimento da tarifa”, disse Brandão, observando que o entendimento do governo era de justamente não pegar o mercado de surpresa. “As indústrias estão se instalando no Brasil. O crescimento de importações não vai se manter assim. As medidas já foram tomadas tendo em vista este cenário”, concluiu.

O Estado de S.Paulo - SP 05/04/2024

A trajetória da inflação prevista pelo Banco Central deve provocar um aumento das expectativas do mercado para a taxa Selic, segundo economistas. A leitura é que juros de 9% no fim deste ano e de 8,5% no fim do ano que vem, como indicado pelas medianas da pesquisa Focus, são insuficientes para fazer com que o IPCA convirja para o centro da meta, de 3%.

Essa percepção surgiu na última quinta-feira, 28, após a divulgação do Relatório Trimestral de Inflação (RTI). No cenário de referência, o BC estimou que a inflação fecharia o ano em 3,5%, cairia a 3,2% em 2025 e repetiria a mesma taxa em 2026. Ou seja, com a trajetória de taxa Selic embutida no relatório Focus, a autoridade monetária não vê o IPCA retornando ao alvo.

“A mensagem que veio das projeções do RTI, de inflação acima da meta dois anos à frente, é que não parece ser possível a Selic cair até 8,5%, que o ciclo teria de parar antes”, afirma Alexandre Schwartsman, ex-diretor do BC e consultor da A.C. Pastore & Associados. “Do ponto de vista de mercado, já houve uma reavaliação a esse respeito: a curva não coloca mais 9% como uma Selic terminal possível.”

O nível da taxa Selic precificado pela curva de juros tem oscilado ao redor de 9,75% desde a última decisão do Comitê de Política Monetária (Copom), pouco menos de duas semanas atrás, enquanto o boletim Focus ainda não se moveu. Como mostrou o Estadão/Broadcast, o colegiado tentou usar a ata da terça-feira passada, 26, para mostrar que seu cenário-base para o juro no fim do ciclo estava preservado, mas não convenceu o mercado.

Segundo Schwartsman, é natural que a forma de apuração do Focus atrase os ajustes nas projeções, mas a tendência continua sendo de elevação das medianas. Uma Selic de 8,5% no fim do ano que vem, com IPCA de 3,5%, como indica a mediana, representaria juro real de 5% - apenas um pouco acima da taxa neutra calculada pelo próprio BC, de 4,5%, e bastante em linha com a estimativa de boa parte do mercado.

“Se a projeção para a inflação segue acima da meta e para reduzi-la à meta você precisa de um juro real maior do que o neutro, estamos vendo que o juro terminal claramente não será 8,5%”, afirma o economista, que espera Selic de 9,25% no fim do ciclo de cortes.

O economista-chefe da G5 Partners, Luís Otávio de Souza Leal, considera “bem possível” um aumento da mediana para a taxa Selic no fim deste ano, de 9% para 9,25%, na próxima edição do Focus. Nas contas dele, as projeções apresentadas pelo BC no relatório trimestral sugerem que seria necessário que os juros ficassem entre 9,5% e 9,75% no fim deste ano para promover a convergência da inflação para o centro da meta.

Mesmo assim, ele mantém a expectativa de queda da Selic a 9% no fim deste ano, com um corte de 0,5 ponto porcentual em maio, seguido por cinco baixas de 0,25 ponto. Segundo Leal, interromper a redução dos juros ainda no primeiro semestre poderia colocar o BC sob pressão na segunda metade do ano, quando o governo escolherá o próximo presidente da autarquia.

“O modelo do BC não está convergindo não só por causa da trajetória de juros do Focus, mas também por causa das expectativas de inflação, que estão acima da meta. E por quê? Porque ninguém sabe que BC estará aí a partir de janeiro. Se o BC parar de cortar juros agora, essa vai ser uma profecia autorrealizável: você aumenta a chance de ter um nome heterodoxo e, aí, as expectativas não caem mesmo”, afirma.

Risco

A diretora de macroeconomia para o Brasil no UBS Global Wealth Management, Solange Srour, acredita que a mediana do Focus para a Selic não deve mostrar grandes mudanças por ora. Segundo ela, é mais provável que os economistas esperem mais dados de inflação subjacente para ver como vai se desenrolar a relação entre o mercado de trabalho apertado e os preços de serviços mais ligados à atividade econômica, uma das incertezas apontadas pelo BC.

Em sua avaliação, a precificação hoje de mercado, em torno de 9,75%, pode ser um nível restritivo demais, mas é um patamar mais condizente com os dados e a comunicação recente do que os 9% da Focus. Ela ainda lembrou que o comitê vem indicando que os juros devem ficar em patamar restritivo.

“Com base no nosso cenário, parece que a Selic terminal daria para ser menor que 9,75%, mas depois de um discurso que mostra uma certa divisão no Copom, dados mais fortes de mercado de trabalho, PIB dos Estados Unidos e discursos do Federal Reserve (Fed, o banco central americano) mais duros o risco está para ser mais alto do que ser mais baixo”, afirma.

Ela pondera, contudo, que o que vai determinar qual número está mais próximo da realidade são os dados dos próximos meses, e, principalmente, de quando se dará o início da queda de juros pelo Fed.

Infomoney - SP 05/04/2024

A soma das exportações e importações brasileiras, a chamada corrente de comércio, como proporção do PIB, deu um salto nos últimos anos e isso pode ser um fatores que explicam os constantes erros de projeções do economistas sobre o crescimento do produto interno bruto nacional. A avaliação é de Roberto Padovani, economista chefe do Banco BV, em entrevista ao InfoMoney, que apontou ainda entre os “candidatos” a atrapalhar os modelos usados para os cálculos a intensidade e simultaneidade dos estímulos fiscais na pandemia e os possíveis impactos de reformas estruturais no país.

Ele destaca que a corrente de comércio nos aos 1990 rodava a uns 15% do PIB e depois, com boom de commodities e estabilidade econômica no país, saltou para 20% do PIB. “Aí ficamos ali parados uns 20 anos. Depois da pandemia, a gente saltou para 30% e isso nunca tinha acontecido. Por que fomos tão surpreendidos pela balança comercial? A quantidade exportada voou, disparou”, compara.

Para Padovani, há explicações tanto conjunturais como estruturais para esse movimento, incluindo quebras de safras em países concorrentes em commodities agrícolas e sinais de esgotamento do modelo da China, que faz o gigante asiático perder mercados globais. “A gente está vendo claramente o caso do México, da Índia, e até do Brasil absorvendo uma parte da produção”.

O economista do BV também falou de temores com o setor fiscal nos Estados Unidos e sobre a dificuldade de percorrer a “última milha” do combate à inflação. Veja a seguir os principais trechos da entrevista:

A cada ano, os economistas têm errado em suas projeções para o PIB brasileiro, que vivem “surpreendendo” a cada divulgação do IBGE. Qual a explicação para isso?

A gente costumava errar câmbio, juros, inflação, mas errar PIB é uma novidade. O que a gente aprende na faculdade é que, quando erra um ano, pode ter sido um choque não esperado. Mas quando é todo ano, tem um erro consistente, significa que o seu modelo não está capturando alguma coisa nova, o modelo é que está errado. E aí tem três candidatos para falar por que os nossos modelos estão errados. O primeiro é que os estímulos fiscais e monetários a partir de 2020 foram inéditos na história, nunca tínhamos visto todas as economias do mundo, ao mesmo tempo, dando muito estímulo. Você pode pensar em 2020 e 2021, erramos no PIB porque teve um fator de curto prazo que foi o ineditismo dos estímulos econômicos. Outro fator que atrapalhou nossa vida é que a corrente de comércio saiu de 20% para 30%. O ano passado é típico: o PIB cresceu 2,9%, só que 46% desse crescimento, ou seja, quase metade, foi de commodities. Uma pancada, que ninguém sabia que estava acontecendo. Um impulso externo, vamos dizer assim. E tem um terceiro fato, que não dá para mensurar, que foram as reformas feitas entre 2016 e 2021. A reforma trabalhista foi importante, mas quanto de PIB ela implica? Marco regulatório do saneamento foi importante, mas quanto essa injeção de dinheiro privado vai implicar em PIB? E a autonomia do BC, reforma da Previdência, marco regulatório do gás? A gente não sabe fazer essa conta.

Então, vamos ter surpresa de novo este ano?

Esses três fatores, conjunturais e estruturais, a gente não sabe os efeitos. Então, não tem mais nada a dizer do PIB? Mais ou menos. A gente está perdido, mas o que nos salva é que, nos modelos que todos os economistas fazem, vão aprendendo com os dados, vão estabelecendo novas correlações. Você não precisa saber o que está acontecendo, mas está vendo que tem outro padrão de crescimento. Está lá e acaba sendo incorporado nos modelos porque tem inércia. O fato de o crescimento depender um pouco do crescimento passado está incorporando estatisticamente essa informação de uma mudança estrutural. No final, uma dia a gente vai voltar a acertar no PIB. Mas não porque soube o que aconteceu. Basicamente porque a economia se movimentou sozinha.

Esse salto comercial veio para ficar ou pode sofrer impactos de uma China crescendo menos?

O Brasil, depois da pandemia, deu um salto na corrente de comércio como proporção do PIB. Nos aos 1990, rodava a uns 15% do PIB e, depois, com boom de commodities, estabilidade econômica no país, a gente saltou para 20% do PIB. Aí ficamos ali parados 20 anos. Depois da pandemia, saltou para 30% e isso nunca tinha acontecido. Por que fomos tão surpreendidos pela balança comercial? A quantidade exportada voou, disparou. Uma coisa conjuntural é que teve quebra de safra na Argentina, na Ucrânia e nos Estados Unidos, mas a gente nota que o Brasil começou a ganhar mercado globais. A gente abraça uma tese, que é do José Roberto Mendonça de Barros, de que o único setor no Brasil que há muito tempo investe muito e tem a produtividade elevada é o agronegócio. E a impressão que a gente está tendo hoje é que o agro brasileiro está imbatível no mundo. Mas não é só o agro, teve coisas adicionais: o Brasil aumentou sua produção e exportação de petróleo e de minério. Vale, Petrobras e o agronegócio mudaram a cara do Brasil no comércio exterior.

Mas pode ter um contágio da China?

Esse canal de contágio de China acontece menos sobre o PIB. Continua acontecendo no lado da inflação, porque o custo das empresas cai. A gente viveu num mundo de China crescendo 10% ao ano, em média, com produtos industriais baratos pelo mundo, uma exportação da desinflação global. Minha geração ficou o tempo todo dos anos 1990 e 2000 tentando entender por que a inflação do EUA só caía. Tinha vários fatores, como envelhecimento da população, pouco investimentos e o efeito China, um país exportando inflação baixa, através dos preços industriais. Agora, tem três coisas acontecendo na China que já vem desde 2011, mas ficou claro depois da pandemia em 2021 e 2022, que foi o fato de a China não contar mais com uma oferta abundante de mão de obra. O processo de urbanização está se esgotando e a gente vê isso pelo custo unitário do trabalho, que está em alta. Isso tem feito com que a China perca mercados globais. Tem menos competitividade. Chega um momento em que a oferta de mão de obra se esgota e o crescimento passa por uma fase dura porque passa a depender mais de produtividade, de ambiente de negócios, qualificação de mão de obra, infraestrutura. Enquanto a China teve esse boom de crescimento, de quase 40 anos, isso gerou bolhas, principalmente no mercado imobiliário, e as bolhas estouraram. Com essa abundância do ciclo depois de 2011, o governo adotou uma política de deixar a coisa se ajustar. A cereja no bolo são as tensões geopolíticas, as tensões pós-pandemia com relação à questão sanitária, de logística. Tem uma série de incertezas que passaram a envolver a economia chinesa, que não estavam presentes antes e isso aumenta muito os riscos de se fazer negócios na China.

O impacto global tende a ser menor?

Pode-se dizer que a China cresça 4% ou 5%, mas ainda é uma economia gigante, uma base enorme, tem a história de olhar o PIB nominal. Mas o que a gente nota é que, quanto menos impulso a China dá ao crescimento global, menor é a chance de ter um aumento de preços de matérias-primas. Então o que a se nota são ciclos coincidentes: enquanto a China cresceu alucinadamente, a cesta de commodities deflacionada, em termos reais, cresceu junto. Depois que a China mudou esse ritmo de crescimento, o preço de commodities entrou num canal de baixa. Esse mundo de China acabava afetando países como o Brasil, países exportadores, porque tem um canal de baixa nas matérias-primas no mundo todo. Acho que está todo mundo comprado com essa teses de que temos uma desaceleração estrutural à frente.

Sobre a economia americana, os problemas fiscais estão sendo menosprezados?

Parece que não tem problema fiscal lá. Até entendo isso, porque teve esse nível de dívida lá no pós-Guerra: entre 1940 e 1945 tinha entre 100% e 110% de dívida/PIB norte-americana. Passada a Guerra, teve um longo período de queda, oscilou na casa de 20% a 30% do PIB, então nunca foi um tema a dívida pública americana. Veio a crise financeira de 2008 e deu uma puxada, mas estava tudo bem porque o juro real era negativo. Mas chegou na pandemia, deu mais um salto. Antes, a dívida era baixa e ninguém falava, depois a dívida explodiu, mas o juro real era negativo. Só que essa é primeira vez desde o pós-Guerra que vai ter uma dívida na casa dos 110% do PIB com o juro real positivo. Acho que não está no radar dos investidores esse problema. A eleição norte-americana para mim é importante por esse aspecto. Qualquer um que ganhar a eleição, seja Biden ou Trump, vai ter que lidar com esse tema e isso vai ser ruidoso.

Isso pode virar um tema nas eleições?

Vai ter esse debate de republicanos e democratas, mas a gente já viu que com Trump e Biden a história foi meio parecida. Pode ter um estilo diferente de um e de outro, mas o grande debate vai ser como fazer: vai aumentar impostos ou vai cortar despesas? Se falar para os democratas que vai cortar despesas, os caras vão ter um troço, eles vão querer aumentar impostos. Se falar para os republicanos, vai ser o contrário, vão tentar cortar despesas ferozmente. O mercado talvez não ligue muito porque a economia norte-americana tem uma reputação incrível, nunca deu calote, tem credibilidade. Agora, essa credibilidade muda: já teve um downgrade na nota de classificação de risco, essas cosias mudam rapidamente. Não sei exatamente como vai acontecer, mas esse é um debate que vai entrar no radar e é o grande desafio de eleição norte-americana.

E qual sua leitura sobre inflação e juros nos EUA?

O mercado estava muito otimista no final do ano passado [com a proximidade dos cortes de juros pelo Fed] e agora está menos. A razão é que todo mundo vê a inflação caindo nos EUA, com o emprego preservado e com espaço para cortar juros. Nesse quadro, a economia mundial vai bem e os fluxos de capitais se mantêm para os mercado emergentes. Então, o dólar cai no Brasil e isso contribui para a inflação recuar aqui dentro e abre espaço para o BC ser mais agressivo nos juros. Portanto, todo mundo prevê uma surpresa no crescimento econômico, essa é a lógica que todo mundo está vendo e o raciocínio está correto, não discordo dele. O problema é que inflação caiu de fato nos EUA, de 9% para 3%, mas se pegar o CPI, ele não está mais em queda, está parado desde junho do ano passado. E a inflação de serviços voltou a acelerar. Parece que essa última milha é mais complicada do que o mercado está imaginando.

Quem vai cortar os juros primeiro, o Fed ou o BCE?

A economia norte-americana se mostra muito mais forte do que a europeia. A gente vê isso também nos níveis de taxa de inflação: na Europa, a inflação está rodando mais baixa, o headline, pelo menos. Portanto, tem mais espaço para cortar juros na Europa do que nos EUA. Faz todo sentido esse cenário de BCE começar a cortar juros ante do Fed. Parece que uma história na Europa de que “estamos mais seguros” de que a inflação vai continuar convergindo para a meta. Lá tem mais segurança porque, basicamente, a atividade econômica está mais fraca. Nos EUA, a economia é mais flexível, mas está reacelerando e essa convergência parece que é menos clara.

Canal Executivo - SP 05/04/2024

A Komatsu, empresa japonesa que fabrica e fornece equipamentos, tecnologias e serviços para os mercados de mineração, construção, industrial e florestal, anuncia o novo presidente da unidade fabril no Brasil, designando Jeferson Biaggi, que atuava como vice-presidente há cinco anos, para o cargo. O movimento representa uma mudança histórica, já que esta é a primeira vez em 49 anos de atuação no País que a subsidiária terá um brasileiro à frente das operações. Até então, a presidência ficava sempre a cargo de executivo japonês, vindo como expatriado ao Brasil.

A fábrica se consolida como uma das empresas mais importantes do grupo no mundo, se reportando diretamente ao Japão, ao mesmo tempo que reforça seu compromisso com o desenvolvimento de produtos adaptados às necessidades locais e regionais. Nesse sentido, um dos principais focos será o crescimento em Pesquisa e Desenvolvimento locais. De acordo com Biaggi, o plano é aumentar em 50% o quadro de engenheiros de produto na unidade fabril em 2024, visando impulsionar o lançamento de novos modelos desenvolvidos no Brasil para exportação global. Apenas nos últimos meses, foram lançados três novos modelos, como a PC200-10M0, PC360LC-8M2 e PC130-10M0. Para este ano, há previsão de mais lançamentos.

Alinhado a esse movimento, a empresa planeja expandir 7% sua produção em 2024, para atender à demanda prevista de crescimento de 5% no mercado brasileiro conforme projeções da Anfavea. Até 2026, o objetivo é adicionar 10% à capacidade atual, por meio de investimentos em novas linhas de robôs de solda, máquinas de usinagem e outras melhorias.

Com foco no agronegócio, que representa 30% das vendas de Linha Amarela, e na infraestrutura, com 70%, a Komatsu do Brasil está preparada para atender às necessidades de um país com enorme potencial de crescimento nesses setores.

A primeira fábrica fora do Japão foi inaugurada no Brasil, em 1975, em Suzano (SP), onde se mantém até hoje, como parte da estratégia de expansão global da Komatsu. Com um parque fabril completo em Suzano, além de produção em Arujá (SP), a unidade fabril da Komatsu no País possui fundição própria e processos de corte, dobra, usinagem, caldeiraria, montagem, inspeção final e expedição.

Automotive Business - SP 05/04/2024

De olho no programa Caminho da Escola, a Caio apresentou seu primeiro modelo de ônibus escolar elétrico no Brasil. São duas configurações do modelo eMillennium para o transporte de estudantes.

Ambos os modelos usam tecnologia de tração elétrica da Eletra. Já o motor e bateria do ônibus escolar elétrico da Caio são fornecidos pela Weg.

O eMillennium de 9,7 metros de comprimento usa chassi Volkswagen 17230 Full Air. O ônibus escolar elétrico tem capacidade para 39 passageiros sentados, motorista, vaga para cadeirante e outra para acompanhante. Segundo a encarroçadora, o modelo tem alcance de até 140 km com uma carga completadas baterias.

Já o veículo de 11,3 metros é feito sobre o chassi Mercedes OF-1721. O veículo comporta até 51 pessoas sentadas, além de motorista, vaga para cadeirante e para acompanhante. A autonomia vai de 110 km a 120 km.

Os ônibus elétricos escolares são equipados com ar-condicionado, guarda-mochila de aço e tomadas USB. Além disso, recebem elevador semi-automático, sensor de ré e câmeras externas na grade dianteira, na tampa traseira e sobre a porta.

Valor - SP 05/04/2024

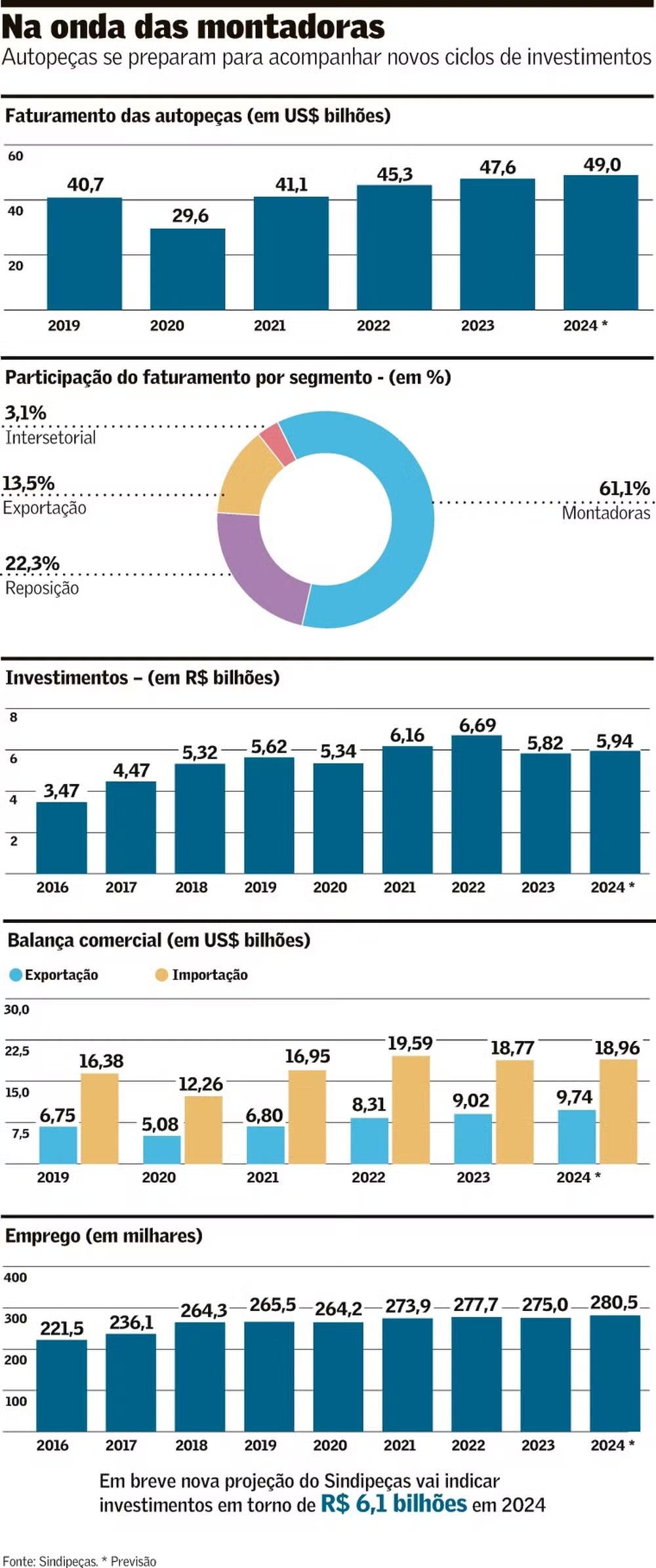

Existe a expectativa de elevar o índice de nacionalização dos veículos, o que significa mais encomendas para fábricas no país

Murilo Matta, presidente da Brose: “Nossos ciclos de investimentos são condizentes com os das montadoras” — Foto: Leticia Moreira/Valor

A indústria de autopeças está pronta para acompanhar a recente onda de investimentos anunciados pelas montadoras. E também investir. Existe a expectativa de um aumento do índice de nacionalização dos veículos, o que significa mais encomendas de componentes fabricados no Brasil. Daqui a um mês, o Sindipeças, entidade que representa o setor, vai revisar projeções. A previsão inicial era de crescimento de 2% no volume de investimentos nas autopeças em 2024. Mas a projeção ficou defasada. Avaliação preliminar mostra agora que, com os recentes anúncios das montadoras, o aumento poderá chegar a 5%, o equivalente a R$ 6,1 bilhões.

“Já esperávamos o anúncio de novos investimentos; mas o volume nos surpreendeu. Isso significa mais nacionalização”, afirma Claudio Sahad, presidente do Sindicato Nacional da Indústria de Componentes (Sindipeças), que conta com 510 empresas associadas, responsáveis por 280 mil empregos diretos.

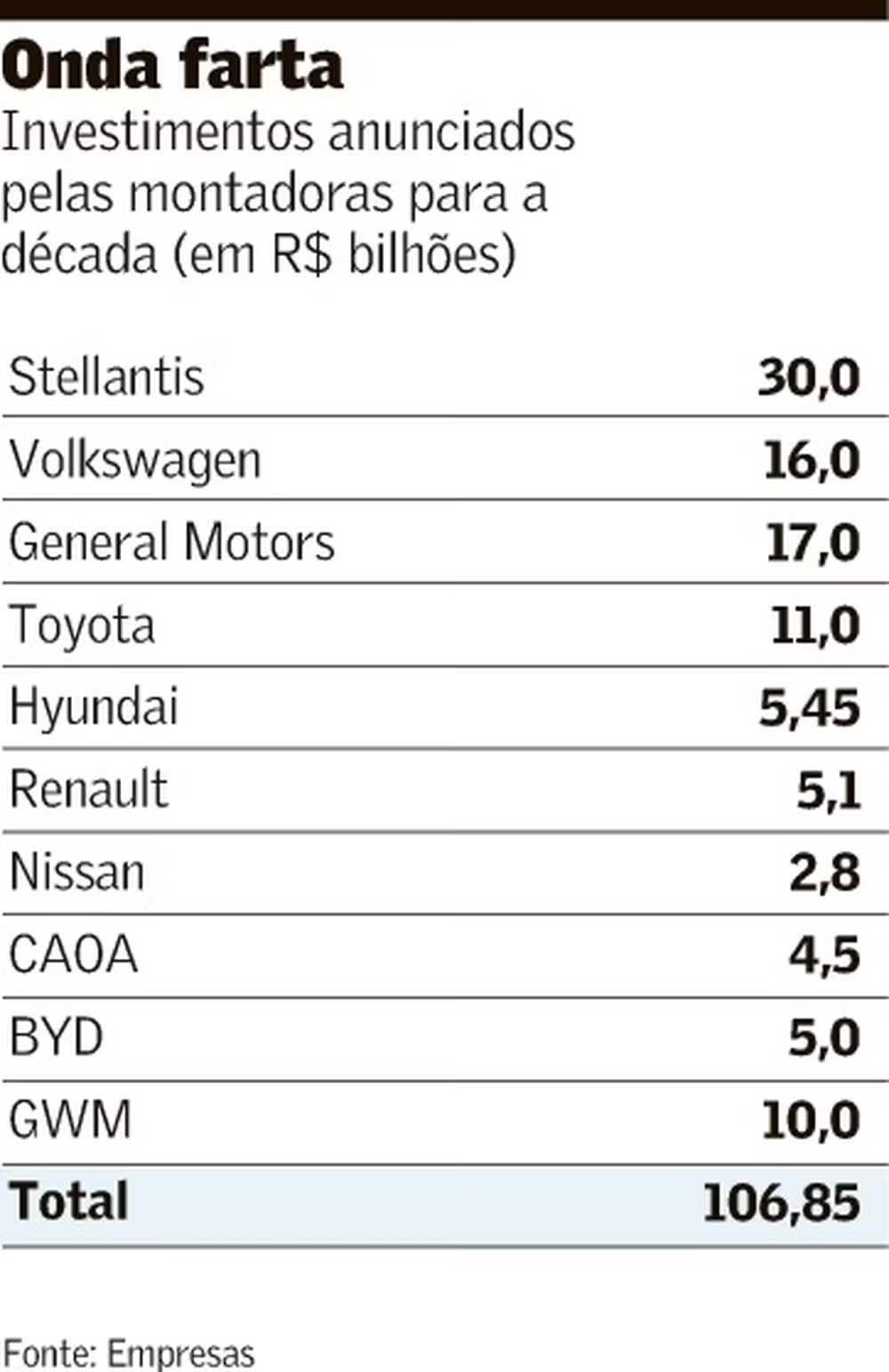

Os volumes que surpreendem as autopeças incluem o da Stellantis, com R$ 30 bilhões entre 2025 e 2030. Igualmente chamaram a atenção os planos de Volkswagen e General Motors, adicionando R$ 9 bilhões e R$ 7 bilhões aos ciclos de R$ 7 bilhões e R$ 10 bilhões, respectivamente, revelados anteriormente. Toyota, com R$ 11 bilhões, e outras empresas ajudam a completar um total de R$ 104,8 bilhões até agora, para esta década, somente de fabricantes de carros e comerciais leves. O setor ainda aguarda novos programas dos fabricantes de caminhões.

Ao contrário das montadoras, os fabricantes de autopeças mantêm segredo sobre seus investimentos. Em geral, essas empresas se organizam para aplicar os recursos conforme as encomendas dos clientes. Muitas já começaram a receber encomendas de projetos de peças para carros que serão lançados daqui a dois ou três anos, a partir dos investimentos recém anunciados.

A notícia de que boa parte dos investimentos será voltada à produzir modelos híbridos movimenta o setor de autopeças. Multinacionais já se preparam para produzir localmente componentes que hoje são importados.

É o caso da alemã Bosch, que planeja começar a produzir em Campinas (SP) componentes do sistema híbrido que hoje são fabricados na Europa. O veículo híbrido usa um sistema eletrônico que combina o funcionamento do motor a combustão com o do elétrico, de forma conjunta ou alternada.

“Desta vez os novos investimentos das montadoras não visam a ampliação da capacidade, mas a renovação tecnológica. Isso ajuda para que essa tecnologia seja feita no Brasil”, destaca o presidente da Bosch na América Latina, Gastón Diaz Perez.

Ao mesmo tempo, destaca, o setor vai enfrentar o desafio da busca de escala na produção de componentes eletrônicos. “O carro do futuro será 50% composto por software”, diz. Segundo Perez, globalmente, a Bosch investe 8% da receita em pesquisa e desenvolvimento.

A americana BorgWarner também tem planos de aumentar o conteúdo nacional do sistema de baterias para veículos elétricos, montado numa linha em Piracicaba (SP), que funciona desde 2022.

Hoje, a montagem desse sistema é toda feita com componentes importados da Alemanha. Como início da nacionalização, o pacote de baterias continuará vindo de lá. Mas parte dos cerca de 200 itens agregados posteriormente passará a ser de peças fabricadas no Brasil.

Destinada a veículos comerciais, a bateria fornecida pela BorgWarner hoje equipa o ônibus elétrico que a Mercedes-Benz produz em São Bernardo do Campo (SP). Mas há planos de expansão, segundo Marcelo Rezende, diretor para sistemas de baterias da empresa.

“Os planos anunciados pelas montadoras são prova de que estávamos no caminho certo quando investimos nessa fábrica”, afirma Rezende. “Mostram, ainda, que o mercado está pujante e que a máquina vai girar”, diz.

Esperamos que os chineses possam ser nossos clientes também no Brasil”

— Thomas Fischer

Não é só nos investimentos anunciados que o Sindipeças baseia a revisão de projeções. Seus associados também percebem os efeitos na demanda por peças como reflexo do crescimento do mercado interno de veículos, mais acelerado do que o previsto no início do ano. No primeiro trimestre, a venda de veículos aumentou 9,11% em relação ao mesmo período de 2023.

Assim, além da necessidade de investimento em modernização para acompanhar a evolução dos veículos, poderá haver também, em alguns casos, a necessidade de expansão industrial. Tudo o que acontece no projeto de um carro se reflete nas autopeças.

Fundada em 1928, a Brose ficou conhecida como a empresa que inventou a manivela para levantar e abaixar os vidros do carro. Isso foi por volta de 1935, na Alemanha. Desde então, essa companhia, familiar até hoje, acompanhou todas as modernizações do equipamento. Entre os mais recentes, está o sistemas de abertura automática da tampa de picapes. Ou o que permite abrir o porta-malas com a simples aproximação do pé no sensor instalado abaixo do para-choque.

Graças à decisão de seguir os passos das montadoras a Brose conquistou metade do mercado brasileiro de módulos e sistemas de portas. A empresa decidiu instalar uma fábrica em São José dos Pinhais (PR) em 1998, depois que outra alemã, a Volkswagen, também construiu uma unidade no mesmo município.

O mesmo ocorreu quando a Stellantis se instalou em Goiana (PE). A Brose é um dos 14 chamados “sistemistas” (fornecedores de conjuntos de componentes) que ficam no entorno da linha de montagem pernambucana.

Embora a empresa não divulgue números, os investimentos da Brose seguirão o ritmo dos projetos dos clientes. “Nossos ciclos de investimentos são condizentes com os das montadoras. O plano é seguir cada novo projeto”, destaca Murilo Matta, presidente da Brose no Brasil. “Investimentos fortalecem a nossa engenharia e atraem nacionalização”, completa o executivo.

Os investimentos mostram que o mercado está pujante”

Fabricante de peças como válvulas, bielas, amortecedores e molas, o grupo alemão Thyssenkrupp informa que está em fase final de avaliação de investimentos para aumentar a capacidade de produção de determinados componentes, melhorar produtividade e intensificar a automação das linhas voltadas ao setor automotivo no país para atender, destaca a empresa, a “crescente demanda das montadoras por conteúdo local”.

“Sem dúvida esse movimento (investimentos das montadoras) se reflete na cadeia de fornecimento”, disse, em entrevista por e-mail, Paulo Alvarenga, principal executivo da empresa para a América do Sul. “Acreditamos que a demanda deve ser puxada principalmente pela recuperação do mercado doméstico”, completa. Segundo ele, a empresa não pode revelar valores dos investimentos planejados.

Não é de hoje que a Moura, tradicional fabricante de baterias brasileira, entrou na era dos veículos elétricos. A fábrica localizada em Pernambuco é responsável pela montagem das baterias do caminhão elétrico produzido pela Volkswagen em Resende (RJ).

Já faz dez anos que a Moura pesquisa e desenvolve tecnologia para a eletrificação veicular, segundo Antônio Júnior, diretor geral de baterias dessa empresa familiar. “Estamos em total conexão com as montadoras e no desenvolvimento de soluções de hibridização veicular”, disse o executivo, também por meio de entrevista por e-mail.

Segundo Júnior, “já estão sendo planejados” investimentos em novas linhas para atender às novas demandas. Ele destaca que uma das possibilidades para o futuro próximo é a ampliação do parque industrial para a Zona Franca de Manaus.

O setor também está de olho nas fábricas que as marcas de carros chinesas começam a instalar no país. “Esperamos que os chineses possam ser nossos clientes no Brasil; temos um bom relacionamento global com eles”, afirmou, durante recente visita ao Brasil, Thomas Fischer, neto de um dos fundadores e principal executivo da alemã Mann Hummel, tradicional fabricante de sistemas de filtragem.

Foi estimulada por uma montadora, a Volkswagen, que há exatos 70 anos a Mann Hummel decidiu começar a produzir no país. “A Volks disse: precisamos de fornecedores no Brasil”, destaca Fischer, um defensor do nosso etanol como meio de promover a descarbonização no transporte.

Assim como os fabricantes de veículos, os de autopeças também apontam o atual cenário macroeconômico do país como um dos atrativos para os investimentos. “O momento é propício, com queda nas taxas de juros e inflação controlada”, destaca Rezende, da BorgWarner. “Está na hora de chegar na matriz e dizer: “Vamos investir no Brasil”, completa.

Mas existem alguns percalços. Perez, da Bosch, aponta o custo provocado pelos “impostos ineficientes”, o que afeta, principalmente a exportação. “Isso será corrigido com a reforma. Eu fico feliz, mas isso vai levar seis, sete anos. Não é razoável. Seguiremos esse tempo acumulando impostos?”

Agência Camara - DF 05/04/2024

O Projeto de Lei Complementar (PLP) 270/23 institui um programa de incentivos fiscais para empresas automobilísticas instaladas nas regiões Sul e Sudeste. A proposta, em análise na Câmara dos Deputados, prevê redução a zero de contribuições (Cofins e PIS/Pasep) e isenção de IPI para os veículos comercializados.

Para garantir o benefício, as empresas deverão comprovar a aplicação dos recursos obtidos com os incentivos fiscais em projetos voltados para inovação tecnológica, sustentabilidade ambiental e capacitação de mão de obra.

Estímulo

A proposta é do deputado Geraldo Mendes (União-PR). Ele afirma que o objetivo é estimular a indústria automotiva, com efeitos benéficos aos consumidores.

“Concede-se isenção do imposto com o objetivo de reduzir os preços finais [dos veículos] e difundir a sua utilização junto ao consumidor brasileiro, fomentando uma escala de demanda capaz de viabilizar o investimento privado”, explica Mendes.

Próximos passos

O PLP 270/23 será analisado nas comissões de Integração Nacional e Desenvolvimento Regional; Finanças e Tributação; e Constituição e Justiça e de Cidadania. Em seguida irá ao Plenário da Câmara.

Conheça a tramitação de projetos de lei complementar

Valor - SP 05/04/2024

Empresários do setor estão demonstrando preocupações com um possível apagão

Embora as previsões para o desempenho da construção civil no Brasil sejam otimistas para 2024, os empresários do setor estão demonstrando preocupações com um possível apagão gerado pela falta de mão de obra qualificada.

Apesar da queda de 0,5% do PIB da construção no ano passado, segundo dados do IBGE, a projeção do Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV-Ibre) é que o PIB do setor cresça 3% este ano. Além disso, a atividade já reaqueceu, conforme mostra o crescimento de 4,2% da atividade econômica da construção civil no último trimestre de 2023.

Em termos de mercado de trabalho, o setor atualmente emprega, formalmente, 2,8 milhões de trabalhadores e se aproxima do nível de 2010, quando tinha 3,2 milhões de pessoas empregadas.

O problema, segundo construtoras e empreiteiras, é que a falta de qualificação já está voltando a ficar aparente e será um obstáculo em meio ao novo Programa de Aceleração do Crescimento (PAC) do governo federal e a demanda de prefeituras que tentam terminar obras em ano de eleições municipais.

Segundo os dados da Sondagem da Construção do FGV Ibre, a escassez de mão de obra foi apontada por quase 30% das empresas como uma das principais dificuldades já enfrentadas.

Além disso, levantamentos realizados no ano passado já apontavam o que está por vir. Uma enquete da Câmara Brasileira da Indústria da Construção (CBIC) com 800 empresas, realizada em maio de 2023, indicava que sete em cada dez construtoras já sofrem com a escassez de mão de obra no setor.

Outro levantamento do Sintracon-SP indica que há uma carência de 30 mil profissionais no mercado imobiliário somente de São Paulo e uma das razões é que o trabalho de pedreiro ou mestre de obras, por exemplo, já não atrai as novas gerações.

A solução para contornar o problema, na visão do vice-presidente de economia do Sinduscon-SP, Eduardo Zaidan, é persistir e acelerar a industrialização da construção civil, com maior uso de peças pré-fabricadas no setor e automatização dos canteiros de obras. A sugestão foi registrada na reunião de conjuntura da entidade realizada nesta quarta-feira (3), segundo o Sinduscon-SP.

Mas o processo de industrialização do setor tampouco é simples. Uma das razões dos canteiros de obras no Brasil ainda serem majoritariamente “artesanais” é pela alta carga de impostos sobre a indústria e existe o temor de que a reforma tributária não resolva efetivamente a questão.

Conforme divulgou o Sinduscon-SP, a coordenadora de projetos da construção do FGV Ibre, Ana Maria Castelo, alertou a entidade que há risco de a reforma tributária elevar a carga de impostos da construção e não resolver de imediato a necessidade de estimular a industrialização do setor, embora a busca de aumento da produtividade seja uma questão muito relevante para a construção civil no atual momento.

Portal Fator Brasil - RJ 05/04/2024

Em reservas operadas superiores a 770 milhões de barris para os próximos cinco anos.

As opiniões dos analistas de mercado não param desde o dia 1º de abril (segunda-feira), quando a 3R Petroleum recebeu a carta proposta da Enauta. São as ‘junior oils’ mexendo com o mercado das M&A (do inglês, mergers and acquisitions, ou “fusões e aquisições”), tornando neste momento com o múltiplo mais próximo da petroleira ‘Prio’

A nova empresa teria uma produção combinada de 120 mil barris por dia em 2025. A Enauta, empresa de exploração e produção de petróleo e gás, propôs a fusão com a 3R Petroleum, em uma transação que criaria um dos maiores players do setor no Brasil. A nova empresa teria uma produção combinada de 120 mil barris por dia em 2025 e reservas que ultrapassariam 700 milhões de barris.

A proposta foi enviada ao Conselho de Administração da 3R e prevê que os acionistas da 3R fiquem com 53% do capital da nova empresa, enquanto os acionistas da Enauta deteriam os 47% restantes.

A nova empresa teria um portfólio diversificado, com dezenas de campos, grande número de poços e produção equilibrada entre petróleo (87%) e gás natural (13%). A produção seria dividida em 49% em terra e 51% no mar.

E ainda facilitaria a busca por parcerias com outras empresas que operam em terra, especialmente nas bacias de Potiguar e do Recôncavo. Combinaria ativos estratégicos em bacias terrestres e marítimas, com destaque para Atlanta, Oliva, Uruguá-Tambaú, Papa-Terra, Malombe e Polo Potiguar. A empresa teria capacidade de ampliar a produção de forma competitiva, beneficiando-se da escala e da previsibilidade do ativo.

Os maiores acionistas da 3R Petroleum são Starboard, Gerval (famílias da Gerdau e Bartelle). A Enauta são a Give, Bradesco e família Queiroz Galvão.

O market value da fusão concretizado chegaria aos R$ 16 bilhões.

O Itaú BB e BTG Pactual assessoram a 3R Petroleum.

O Estado de S.Paulo - SP 05/04/2024

Nesta quinta-feira, o barril de petróleo tipo Brent, referência para o produto brasileiro, superou os US$ 90, um retorno às cotações de junho de 2022. No ano, os preços acumulam alta de 19%. São números grávidos de consequências.

Três fatores vêm puxando a demanda global mais do que a oferta. Um deles é a necessidade de fazer estoques no Hemisfério Norte. O verão se aproxima, os aparelhos de ar-condicionado deverão queimar mais energia, especialmente se a onda de calor continuar, e o período de férias promete consumo de mais combustíveis.

Outro fator é a perspectiva de aumento da atividade econômica, nos Estados Unidos, mas principalmente na Europa, até mesmo antes de o Banco Central Europeu iniciar o processo de redução dos juros.

O terceiro fator tem a ver com a política da Opep de manter os cortes na oferta de óleo cru. Pode-se acrescentar que o agravamento das condições geopolíticas internacionais por si só exige reforço dos estoques.

Essa nova esticada nos preços põe relevo na necessidade de reajuste interno dos preços dos combustíveis, cujo atraso vai aumentando. Desde o início do governo Lula, que revogou a política anterior de seguir em reais as cotações internacionais, os critérios de fixação dos preços internos são um mistério. A única certeza é de que são carregados de subjetividade e correspondem a decisão política (ou eleitoral) do governo Lula – e não técnica.

Como a Petrobras não fornece esses dados, não há saída senão recorrer aos da Associação Brasileira de Importadores de Combustíveis (Abicom). Eles apontam que os preços da gasolina nas refinarias controladas pela Petrobras estão, em média, 19% abaixo da paridade internacional e os do diesel, 12%.

As distorções produzidas por esses atrasos são conhecidas: redução das encomendas pelos importadores – o que empurra essa incumbência para a Petrobras; e acúmulo de redução de receita bruta da ordem de R$ 9,4 bilhões entre maio de 2023 e março deste ano, depois que a Petrobras abandonou a Política de Paridade de Importação, como avaliou estudo da associação de refinarias privadas (Refina Brasil).

Essa “defasagem” pressiona a inflação futura e esta, por sua vez, é fator que aumenta os juros futuros, os que são praticados no mercado financeiro por setores que precisam de proteção para seus compromissos.

Complicação extra é quando isso acontece num momento em que o presidente da Petrobras, Jean Paul Prates, está sob fritura, como agora. Se a expectativa é de troca na cúpula da Petrobras, aumentam as incertezas sobre o que serão os planos de investimento, levando-se em conta que o governo Lula tem obrigado a Petrobras a despejar capitais em projetos esdrúxulos, como no aumento da capacidade de refino e na construção de navios a custos proibitivos.

Valor - SP 05/04/2024

Objetivo é adequar as normas de conteúdo local às novas diretrizes do Conselho Nacional de Política Energética (CNPE), e a revogação afeta somente ciclos futuros

A Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) revogou, temporariamente, os editais das ofertas permanentes de concessão e de partilha, a fim de adequar as normas de conteúdo local às novas diretrizes do Conselho Nacional de Política Energética (CNPE).

Segundo a ANP, a revogação afeta somente futuros ciclos, sem impactar o cronograma e as próximas etapas do quarto ciclo da oferta permanente de concessão e do segundo ciclo da oferta da partilha, ambas realizadas em dezembro do ano passado, como qualificação das licitantes vencedoras, a adjudicação e homologação dos resultados e a assinaturas dos contratos.

"Desta forma, os editais de licitação vigentes estão revogados para abertura de novos ciclos, assim como as inscrições estão temporariamente suspensas. Novas versões dos editais serão publicadas após adequação às novas diretrizes de conteúdo local determinadas pelo CNPE", informou a ANP.

No fim de dezembro, o CNPE editou a resolução 11/2023, na qual autorizava a ANP a incluir os campos Itaimbezinho, Ametista, Ágata, Mogno, Jaspe, Amazonita, Safira Leste, Safira Oeste, Citrino, Larimar e Ônix, tdos no pré-sal, na oferta permanente de partilha.

A resolução traz também percentuais de conteúdo mínimo local obrigatório nos ciclos de concessão e partilha. Os percentuais variam entre 25% e 50%, dependendo das etapas na fase de exploração.

O Estado de S.Paulo - SP 05/04/2024

A possibilidade de o presidente do BNDES, Aloizio Mercadante, ser transferido para o comando da Petrobras é acompanhada com apreensão no mercado financeiro, nesta quinta-feira, 4. A eventual confirmação de seu nome será vista como um sinal de vitória das teses intervencionistas que avançam no governo Lula.

Economistas de grandes corretoras com atuação na B3, Bolsa de Valores de São Paulo, afirmaram à Coluna do Estadão que o perfil desenvolvimentista de Mercadante já causou preocupação mesmo à frente do banco de fomento, onde decisões equivocadas tem impacto menor e mais lento. Até porque, o BNDES é hoje uma instituição muito mais blindada que no passado.

No entanto, alertam, na Petrobras o efeito é sempre imediato e à flor da pele. Decisões estratégicas da estatal, que passam por exemplo por ampliação do plano de investimentos, divisão de dividendos e política de preços, afetam na mesma hora os valores dos ativos e geram desdobramentos sobre a economia.

O fato de o governo Lula enfrentar queda de popularidade amplia o temor de ações intervencionistas na política de preços, como ocorreu no passado. As tentativas de ingerência governamental sobre a Petrobras não são fatos isolados e causam arrepios no mercado financeiro até hoje. Na gestão Dilma Rousseff, a empresa acumulou prejuízos bilionários ao segurar reajustes de combustíveis para conter a inflação e permitir a redução artificial da taxa básica de juros pelo Banco Central (BC).

Tamanho o receio da escolha, alguns economistas disseram à Coluna preferir acreditar que se trata de um “balão de ensaio” do Palácio do Planalto. Ou seja, situação em que um nome é ventilado apenas para ver a reação. Não é essa, porém, a informação que circula no governo.

O atual presidente da Petrobras, Jean Paul Prates, está por um fio no cargo. Segundo interlocutores, ele não teria intenção de deixar o comando da estatal, mas aguarda uma conversa com o presidente Luiz Inácio Lula da Silva.

Nos últimos meses, Prates conseguiu um aliado de peso no governo, o ministro Fernando Haddad (Fazenda). Com isso, conseguiu se sustentar na vaga e se equilibrar entre os ataques de outros dois ministros que atuam nos bastidores por sua substituição: Alexandre Silveira (Minas e Energia) e Rui Costa (Casa Civil).

O presidente da Petrobras, ex-senador do PT, causou revolta no Palácio do Planalto após ter participado de uma reunião que decidiu pela retenção dos dividendos extraordinários da estatal, mas depois se abster na deliberação do Conselho da empresa sobre o assunto.

De acordo com relatos, Lula quer o fim do duelo entre Jean Paul Prates e Alexandre Silveira. E, no caso de troca, é fato que o presidente da República costuma realizar as mudanças na equipe de forma lenta e gradual. Foi assim com a substituição de Daniela Carneiro por Celso Sabino no Ministério do Turismo, em julho, e com a minirreforma ministerial de setembro. Além disso, a sensibilidade de uma troca na Petrobras exige maior ponderação do governo.

E sobre todo o noticiário de sua eventual queda, o presidente da Petrobras reage com ironia: “Jean Paul vai sair da Petrobras? Acho que após às 20h02. Vai pra casa jantar...E amanhã às 7h09 ele estará de volta à empresa, pois sempre tem a agenda cheia”, publicou no X.

Infomoney - SP 05/04/2024

Os contratos futuros de petróleo fecharam em alta, com o Brent retornando à casa de US$ 90 pela primeira vez desde outubro, após a commodity acelerar os ganhos no fim da sessão, apagando leve queda. A aceleração coincidiu com ampliação das tensões geopolíticas, incluindo preparativos de Israel para uma eventual retaliação do Irã, e falas de dirigentes do Federal Reserve (Fed, o banco central norte-americano), que reforçaram a parcimônia sobre corte das taxas de juros.

Paralelamente, o presidente Joe Biden pediu ao primeiro-ministro israelense, Benjamin Netanyahu, um cessar-fogo imediato em Gaza e disse que o apoio norte-americano à guerra depende de novas medidas para proteger os civis e os trabalhadores humanitários, segundo a Casa Branca.

O WTI para maio fechou em alta de 1,36% (US$ 1,16), a US$ 86,59 o barril, na New York Mercantile Exchange (Nymex), e o Brent para junho avançou 1,45% (US$ 1,30), a US$ 90,65 o barril, na Intercontinental Exchange.

Os israelenses acordaram nesta quinta-feira com sinais de GPS embaralhados por militares israelenses, enquanto o país se preparava para uma possível retaliação do Irã ou de uma de suas milícias aliadas por um suposto ataque aéreo israelense, na segunda-feira, contra um edifício diplomático iraniano na Síria.

Já a conversa telefônica de Biden, nesta quinta-feira, ocorreu dias depois que os assassinatos de sete trabalhadores humanitários em Gaza desencadearam uma tempestade de críticas globais sobre a conduta de Israel na guerra. Netanyahu e outras autoridades israelenses apressaram-se em pedir desculpas pelo ataque mortal ao comboio de ajuda. Israel disse que suas forças identificaram erroneamente os veículos que transportavam os trabalhadores humanitários como alvos hostis e os atacaram.

A aceleração do petróleo coincidiu ainda com a suavização da queda do dólar, em meio a comentários de dirigentes do Fed. Entre as declarações, o presidente da distrital de Minneapolis, Neel Kashkari, sinalizou apoio a dois cortes de juros neste ano, contrastando com a expectativa do mercado e sinalizações do Comitê Aberto de Política Monetária (Fomc, na sigla em inglês) de três alívios. Kashkari ainda acrescentou que, caso a inflação siga no nível atual, poderia se questionar se seria o caso de cortar juros neste ano.

Valor - SP 05/04/2024

A companhia adquiriu as participações da Phoenix Óleo e Gás Natural em sete campos e blocos

As ações da Azevedo & Travassos lideravam as maiores altas do mercado na manhã desta quinta-feira (4), após a companhia anunciar um acordo para comprar o Polo Periquito, localizado na Bacia Potiguar, retomando operações de exploração de petróleo.

No fim da manhã, os papéis preferenciais subiam 27,8%, cotados em R$ 1,38, com volume de R$ 6,72 milhões, quatro vezes maior do que na sessão inteira de quarta-feira (3). Já os papéis ordinários avançavam 23%, a R$ 1,55, com volume de R$ 1,4 milhão, três vezes maior.

A companhia adquiriu as participações da Phoenix Óleo e Gás Natural em sete campos e blocos, Bloco POT-T-565, Bloco POT-T-610, Campo de Periquito, Campo de Periquito Norte, Campo de Periquito Nordeste, Campo de Concriz e Campo de Rio do Carmo.

“A administração entende que tal aquisição é estratégica e representa uma oportunidade única no setor, uma vez que os ativos são considerados não maduros e parcialmente desenvolvidos”, diz a Azevedo & Travassos, em nota.

A empresa afirma ter os recursos financeiros necessários para concluir a aquisição e financiar a retomada e crescimento operacional dos ativos adquiridos. A companhia diz que, caso entenda necessário, buscará financiamento complementar por meio de linhas de crédito.

A operação também prevê a cessão onerosa de bens e equipamentos relacionados às concessões, e está sujeita à aprovação prévia da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP).

Valor - SP 05/04/2024

Movimento de consolidação do setor de “junior oil” era amplamente esperado pelo mercado, já que o ramo de óleo e gás tem como necessidade a busca de escala

Em uma forte onda de consolidação no setor de petroleiras independentes no Brasil, a Seacrest está em busca de um comprador, apurou o Valor. A companhia, que abriu seu capital no ano passado, na bolsa da Noruega, contratou o Goldman Sachs como assessor financeiro, segundo fontes que falaram na condição de anonimato.

Outras empresas do setor já teriam sido sondadas sobre potencial interesse. O processo de venda da companhia chega em um momento de ampla movimentação no setor. Na bolsa de Oslo, a Seacrest possui um valor de mercado de aproximadamente US$ 160 milhões.

Nesta semana, por exemplo, a Enauta fez proposta para uma fusão com a 3R Petroleum, sendo que um memorando de entendimentos é esperado para ser assinado já na semana que vem, segundo fontes. A 3R já tinha recebido proposta de união da PetroReconcavo.

A própria Enauta já tem passado a mensagem de que, caso a união se concretize, o resultado poderá ser de uma empresa capaz de fomentar outros processos de fusões e aquisições (M&A, na sigla em inglês) no setor, ganhando posição de protagonista.

Um movimento de consolidação do setor de “junior oil” era amplamente esperado pelo mercado, já que o ramo de óleo e gás tem como necessidade a busca de escala. O jogo mudou depois de a Petrobras ter interrompido o desinvestimento de poços mais maduros. Foram esses ativos, vendidos em gestões anteriores, que deram origem às petroleiras independentes.

A Seacrest foi uma das empresas que nasceu desse processo de desinvestimento da Petrobras, com a compra do campo Norte Capixaba. A oferta inicial de ações (IPO, na sigla em inglês), feita há um ano na bolsa de Oslo, teve como um dos objetivos financiar essa aquisição.

A empresa foi fundada em 2020 por Erik Tiller e Paul Murray, que são cofundadores da petroleira norueguesa OKEA, também listada na bolsa de Oslo.

Procurados, Seacrest e Goldman Sachs não comentaram.

Infomoney - SP 05/04/2024

A PetroRecôncavo (RECV3) registrou uma produção consolidada de 25.645 barris de óleo equivalente (boe) por dia em março, queda de 2% na comparação com fevereiro.

No Ativo Potiguar, a produção foi de 13.791 boe/dia, queda de 0,9%, sendo a produção de petróleo em 9.024 boe/dia e a de gás em 4.767 boe/dia.

A produção de petróleo reduziu 2,3% em relação ao mês anterior, em função do aumento do volume de chuvas no estado, que causaram múltiplas interrupções nas redes elétricas locais, impactando a eficiência de produção e maior número de falhas de poços no período.

Já a produção de gás aumentou 1,8% em relação ao mês anterior, devido a continuidade dos projetos de reativação de poços de gás não associado e trabalhos de manutenção para otimização da produção.

No Ativo Bahia, a produção foi de 11.854 boe/dia, queda de 3,9%, sendo a produção de petróleo em 5.799 boe/dia e de gás em 6.055 boe/dia.

A produção reduziu 4,1% em relação ao mês anterior, em função da parada de dois poços de alta vazão no Campo de Tiê, sendo uma delas para troca de método de elevação e a outra resultante de falha de equipamento de fundo. Um poço já foi recuperado e o outro ainda está em fase de intervenção e consideram perdas estimadas de 312 bopd na média mensal.

Enquanto isso, a produção de gás reduziu 3,7% em relação ao mês anterior, resultante dos fatores climáticos que causaram interrupções nas redes elétricas locais, ocasionando paradas em sistemas de compressão.

Associe-se!

Junte-se a nós e faça parte dos executivos que ajudam a traçar os rumos da distribuição de aço no Brasil.

© 2019 INDA | Todos os direitos reservados. desenvolvido por agência the bag.