Seja bem-vindo ao INDA!

IstoÉ Dinheiro - SP 02/04/2024

A Usiminas anunciou nesta segunda-feira, 1º de abril, que vai investir R$ 950 milhões para melhorar a eficiência operacional da coqueria 2, em Ipatinga (MG). As reformas serão direcionadas para recuperar a capacidade nominal da produção de coque, principal combustível utilizado nas usinas para a produção de aço e que representa uma das etapas mais relevantes do processo siderúrgico.

Os investimentos fazem parte de um pacote de R$ 1,1 bilhão voltados para alcançar a recuperação plena da bateria 3 da Coqueria 2. A obra teve início no último mês de fevereiro e seguirá até 2026.

O reparo deve gerar 600 empregos e não vai interromper a produção do equipamento, em função do modelo adotado de revezamento entre a produção e as intervenções de manutenção.

Em meio aos esforços para a reforma, a Usiminas informou que uma parcela do coque utilizado no processo de fabricação do aço tem sido fornecido por terceiros.

A bateria 3, que passará por reforma, consiste em um conjunto de fornos responsáveis por aquecer o carvão para transformá-lo em coque. Ela integra a Coqueria 2, responsável por alimentar a produção de aço dos altos fornos 2 e 3 em Ipatinga.

De acordo com o vice-presidente de Áreas Primárias da Usiminas, Célio Assis, a produção de coque deve aumentar em 12% após a manutenção. “Esta reforma é fundamental para garantir a nossa sustentabilidade operacional para os próximos anos com a produção própria de coque que possui melhor qualidade como combustível para os altos fornos”, informou o executivo em nota.

Atualmente, a coqueria 2 opera com a bateria 3, visto que a bateria 1 foi paralisada em 2012. A coqueria 3 também teve a produção interrompida em dezembro do último ano, como forma de evitar a piora no desempenho ambiental da Usiminas.

“Estamos trabalhando para ter uma solução estrutural para garantir mais coque próprio para a nossa operação. Isso é fundamental para a nossa competitividade” acrescenta Assis.

Infomoney - SP 02/04/2024

O índice de gerentes de compras (PMI, na sigla em inglês) industrial dos Estados Unidos recuou de 52,2 em fevereiro para 51,9 em março, segundo pesquisa divulgada pela S&P Global nesta segunda-feira (1). Mesmo com a queda na margem, foi o terceiro mês consecutivo que o indicador se posicionou acima dos 50,0, que separa a contração da expansão da atividade.

Segundo a S&P, os sinais de melhoria das condições econômicas e da demanda alimentaram a produção industrial dos EUA em março. A taxa de criação de empregos também acelerou, mas o crescimento de novas encomendas abrandou.

A pesquisa mostrou ainda que as empresas manifestaram geralmente uma preferência por reduzir os estoques, num contexto de esforços para melhorar o fluxo de caixa. No que diz respeito à inflação, registaram-se aumentos mais acentuados tanto nos custos dos fatores de produção como nos preços dos produtos.

Para Chris Williamson, economista chefe da S&P Global Market Intelligence, um desenvolvimento importante nos últimos meses foi o alargamento da recuperação dos serviços para a indústria de transformação, com a retoma da procura de bens impulsionando o aumento mais rápido na produção industrial desde maio de 2022.

“A recuperação está, no entanto, sendo acompanhada por algum fortalecimento do poder de fixar preços. Os preços médios de venda cobrados pelos produtores aumentaram ao ritmo mais rápido dos últimos 11 meses em março, à medida que as fábricas repassaram os custos mais elevados aos clientes, com a taxa de inflação muito acima da média registada antes da pandemia”, alertou.

Segundo o economista, o mais notável foi um aumento especialmente acentuado nos preços cobrados pelos bens de consumo, que subiram a um ritmo não visto nos últimos 16 meses, sublinhando um provável caminho acidentado na redução da inflação para a meta de 2% buscada pelo Fed.

IstoÉ Online - SP 02/04/2024

O Índice de Preços ao Consumidor Semanal (IPC-S) arrefeceu a 0,10% no encerramento de março, após fechar fevereiro com variação de 0,55%. Na terceira quadrissemana de março, a alta foi de 0,22%. As informações foram divulgadas nesta segunda-feira, 1º, pela Fundação Getulio Vargas (FGV). Com o resultado, o índice acumula alta de 2,93% em 12 meses.

A variação do IPC-S no mês veio no piso do intervalo das estimativas do Projeções Broadcast. A mediana apontava desaceleração a 0,13% e o teto era 0,19%.

Nesta leitura, seis das oito classes de despesas registraram decréscimos em relação à quadrissemana anterior: Transportes (0,50% para 0,21%), Educação, Leitura e Recreação (-2,00% para -2,22%), Saúde e Cuidados Pessoais (0,44% para 0,32%), Alimentação (0,67% para 0,56%), Comunicação (-0,08% para -0,31%) e Vestuário (0,07% para -0,03%).

O comportamento desses grupos foi determinado, respectivamente, por gasolina (1,23% para 0,35%), passagem aérea (-10,90% para -12,03%), artigos de higiene e cuidado pessoal (0,81% para 0,40%), frutas (4,57% para 3,38%), combo de telefonia, internet e TV por assinatura (-0,10% para -0,46%) e serviços de confecção (0,00% para -1,58%).

Houve, por outro lado, aceleração em Habitação (0,47% para 0,53%) e Despesas Diversas (0,41% para 0,42%), puxada, respectivamente, por tarifa de eletricidade residencial (-0,37% para 0,35%) e conserto de bicicleta (0,10% para 0,49%).

Influências

As maiores influências individuais que puxaram o índice para baixo nesta leitura do IPC-S partiram de passagem aérea (-10,90% para -12,03%), batata-inglesa (-14,25% para -16,51%), cenoura (-4,43% para -6,51%), protetores para a pele (-2,62% para -2,40%) e combo de telefonia, internet e TV por assinatura (-0,10% para -0,46%).

Na outra ponta, puxaram o índice para cima aluguel residencial (3,14% para 2,61%), cebola (18,56% para 17,35%), plano e seguro de saúde (0,65% para 0,65%), banana-prata (9,42% para 6,97%) e serviços bancários (0,74% para 0,74%).

Infomoney - SP 02/04/2024

O Indicador de Incerteza da Economia Brasileira (IIE-Br) recuou 0,7 ponto na passagem de fevereiro para março, para 103,8 pontos, menor nível desde julho de 2023, informou nesta segunda-feira (1) a Fundação Getúlio Vargas. Segundo a FGV, a nova redução fez o indicador se consolidar “em patamar favorável”.

Segundo Anna Carolina Gouveia, economista do FGV/Ibre, a queda do indicador de incerteza foi determinada majoritariamente pelo recuo do componente de expectativas, foi motivado pela redução na dispersão das previsões de mercado para a taxa de câmbio daqui a 12 meses.

“Novamente, a redução do nível de incerteza reflete os sinais de relativa resiliência da economia brasileira, com mercado de trabalho aquecido, inflação controlada e resultados favoráveis de algumas atividades setoriais nesse início de ano”, afirmou em nota.

O IIE-Br é formado por dois componentes: o IIE-Br Mídia, que faz o mapeamento nos principais jornais da frequência de notícias com menção à incerteza; e o IIE-Br Expectativa, que é construído a partir das dispersões das previsões para a taxa de câmbio e para o IPCA.

O componente de Mídia caiu 0,2 ponto, para 105,6 pontos, contribuindo com -0,2 ponto para o IIE-Br do mês. O componente de Expectativas encolheu 2,4 pontos, para 95,1 pontos, contribuindo com -0,5 ponto para o índice de março.

A coleta do Indicador de Incerteza da Economia brasileira é realizada entre o dia 26 do mês anterior ao dia 25 do mês de referência.

Monitor Digital - RJ 02/04/2024

Na pandemia da covid-19 em 2020 e a guerra entre a Rússia e a Ucrânia em 2022, embora não tenham provocado significativas mudanças nas cadeias globais de produção, revelaram fragilidades no abastecimento de insumos para os setores de saúde, defesa, fertilizantes e gás natural, atingindo principalmente países da Europa Ocidental como a Alemanha, que iniciou um ciclo recessivo em suas atividades industriais em decorrência da interrupção do fornecimento de gás da Rússia.

No Brasil, além de uma gestão marcada pelo negacionismo científico, contribuindo para que tivéssemos 700 mil óbitos, a pandemia mostrou a nossa total dependência em relação à produção de insumos básicos para a saúde, bastante concentrada na China. Prosseguindo, a guerra entre a Rússia e a Ucrânia revelou a dependência do país em insumos para a produção de fertilizantes provenientes em grande parte da Rússia e de Belarus, e secundariamente do Catar e de Marrocos, colocando o agronegócio brasileiro sob vulnerabilidade econômica. Apesar de oscilações bruscas de preços, o abastecimento de insumos oriundos desses países não sofreu descontinuidade, não acarretando problemas para o agronegócio, em virtude de negociações realizadas principalmente com a Rússia e, paulatinamente, o abastecimento retornou aos níveis anteriores ao conflito. Contudo, a guerra serviu de alerta.

Reindustrialização

Com o objetivo de reduzir a dependência dos insumos importados para a produção de fertilizantes fosfatados, o governo solicitou a Petrobras a reabertura das operações de plantas que se encontravam desativadas, localizadas respectivamente em Laranjeiras, em Sergipe, e Camaçari, na Bahia, arrendadas em 2019 à empresa petroquímica Unigel Participações S.A. O contrato de arrendamento no valor de R$ 759 milhões estipulava prazo de dez anos para a Petrobras fornecer gás natural e adquirir a produção de ureia, insumo básico para a fabricação de fertilizantes nitrogenados. O arrendamento opera com dificuldades, pois a Unigel em 2022 interrompeu por duas vezes o funcionamento das plantas, alegando prejuízos econômicos, com a Petrobras tentando normalizar as atividades do empreendimento.

Assim, observamos que, na redução da dependência da importação de fertilizantes nitrogenados, foi adotada o retorno de plantas desativadas da Petrobras. No caso dos fosfatados, prevaleceu um modelo do tipo greenfield, onde os ativos da empresa norueguesa Yara Fertilizantes foram adquiridos por US$ 500 milhões pela EuroChem, multinacional de origem russa sediada na Suíça. Prosseguindo, a empresa dispendeu mais US$ 500 milhões na construção do Complexo EuroChem, localizado na Serra do Salitre, no Alto Paraíba, em Minas Gerais, envolvendo a exploração de uma mina de fosfato, fábrica de insumos e unidade misturadora, com capacidade de um milhão de toneladas de fertilizante / ano, destinado ao atendimento do mercado nacional.

A reindustrialização de caráter pontual, contemplando a produção de fertilizantes e tentando reduzir a grande dependência dos insumos importados, também pode ser compreendida como um esforço do governo visando atender aos interesses das poderosas corporações envolvidas no agronegócio brasileiro.

Programa Nova Indústria Brasil (PNIB)

Um novo processo de reindustrialização – ou neoindustrialização – foi instituído no 3º Governo Lula, denominado Programa Nova Indústria Brasil (PNIB), constituído por missões sociais, onde a indústria deixa de ser “fim” e passa a ser “meio”, e o “fim” é a universalização do saneamento, aperfeiçoamento dos sistemas de saúde, fortalecimento dos sistemas agroalimentares e alargamento das margens de soberania interna, com proteção ao meio ambiente.

Os objetivos do Programa Nova Indústria Brasil podem ser citados da seguinte forma: estimular a inovação tecnológica e a produção de bens ecologicamente sustentáveis e menos carbonizados; incrementar a produção de equipamentos, máquinas, vacinas, insumos médicos e farmacêuticos, bem como desenvolver técnicas de diagnósticos da saúde pública; incentivar o domínio internalizado na fabricação de semicondutores, desenvolvendo softwares destinados às necessidades das instituições públicas; adensar a cadeia produtiva nacional, reduzindo o fluxo dos bens primários na pauta comercial, ampliando valor agregado às exportações brasileiras; fomentar a transformação digital na indústria; estimular tecnologias de interesse para a soberania e a defesa nacional e ampliar a bioeconomia, a descarbonização e a transição e a segurança energética.

O referido programa contará com recursos no valor de R$ 300 bilhões, a serem disponibilizados pelo BNDES, Finep e Embrapi, podendo contar inclusive com recursos provenientes de Fundos Especiais e de isenções tributárias.

Críticas à NIB: abandono de velhas ideias é lento no Brasil | Monitor Mercantil

O Programa Nova Indústria Brasil (PNIB) pretende acertadamente resgatar o papel da intervenção estatal na elaboração e execução de políticas públicas, pois é notória a incapacidade do mercado em promover o desenvolvimento de setores estratégicos. Cabe ressaltar que o Governo Lula 3, ao contrário das experiências anteriores, dedicadas ao desenvolvimento industrial do país, não organizou uma equipe de planejadores e executores que possam liderar as ações necessárias ao andamento dos objetivos do programa.

Elaborando uma rápida retrospectiva, observamos no primeiro período do Governo Vargas (1930-1945) as contribuições de Oswaldo Aranha na formulação das atividades de controle da produção primária e de Roberto Simonsen no planejamento da localização da Companhia Siderúrgica Nacional (CSN). O segundo período da Era Vargas (1951-1954) mobilizou um grupo de ideólogos planejadores, entre os quais destacamos Jesus Soares Pereira, Rômulo de Almeida e Ignácio Rangel, que contribuíram para a fundação do BNDES, da Petrobras e da Eletrobras. Também no Plano de Metas do Governo JK (1956-1960), ressaltamos as contribuições de Lucas Lopes, Israel Pinheiro e Celso Furtado na construção de Brasília, no Grupo Executivo da Indústria Automobilística (Geia) e no Grupo Executivo da Indústria e da Construção Naval (Geicon). No Governo Militar (1964-1985), se destacaram as atuações de Delfim Neto, Eliseu Rezende, Severo Gomes, que elaboraram projetos de infraestrutura, energéticos e petroquímicos.

Esta ausência de ideólogos planejadores pode representar um sério obstáculo para o desenvolvimento do Programa Nova Indústria Brasil (PNIB), acrescentando-se o fato de que as instituições públicas atuais se encontram exauridas, desmotivadas e desmobilizadas em função de décadas de políticas neoliberais, que adotaram práticas pautadas pelo funcionamento do Estado Mínimo, diferentemente do Governo Vargas e do Governo JK, onde eram encontrados com frequência setores de excelência no serviço público.

Jacob Binsztok é professor titular de Geografia Humana da Universidade Federal Fluminense (UFF), doutor em Geografia pela Universidade de São Paulo (USP), coordenador do Grupo de Pesquisa sobre Gestão de Recursos Naturais (UFF), pesquisador de produtividade nível 2 do Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq) e pesquisador CNE (Cientista do Nosso Estado) da Fundação de Amparo à Pesquisa do Estado do Rio de Janeiro (Faperj).

Globo Online - RJ 02/04/2024

O dólar fechou em alta nesta segunda-feira, após a divulgação de um dado de medição da temperatura da economia americana. A moeda subiu 0,87%, vendida por R$ 5,059. É a maior cotação em seis meses, quando terminou as negociações de 13 de outubro em R$ 5,089. A moeda chegou a bater os R$5,07 durante as negociações do dia.

O motivo da valorização foi a divulgação do índice de gerentes de compras (PMI) da indústria dos EUA. Houve um salto do dado de março, depois de 16 meses consecutivos de retração, saindo de 47,8 pontos em fevereiro para 50,1. Agentes de mercado tinham expectativa de que o número aumentasse para 48,4 pontos.

O indicador demonstra a resiliência da atividade econômica dos Estados Unidos, o que pode retardar o início do ciclo de corte da taxa de juros do país.

– Os números sugerem uma atividade econômica ainda forte, pressionando as expectativas dos juros e fortalecendo o dólar. Essa semana, ainda teremos a divulgação de dados que podem dar maiores pistas sobre a condução da política monetária nos próximos meses – diz Leandro Ormond, analista da Aware Investments, referindo-se à divulgação dos dados de emprego nos EUA.

No início do ano, diversas casas de análise aguardavam o início do ciclo de cortes na taxa para a última reunião do Comitê de Política Monetária americana (Fomc), ocorrida no dia 20 de março. As expectativas minguaram a partir da divulgação dos dados de emprego e consumo nos EUA, que demonstraram que a economia se comporta a pleno vapor. Tanto que o Fed manteve a taxa inalterada pela sexta vez.

Agora, apesar da sinalização de que o Fed pode realizar até três cortes no ano, o dado divulgado hoje pode contribuir para um atraso no ciclo de afrouxamento monetário:

– A dinâmica econômica mais resiliente por lá aumenta as incertezas sobre a flexibilização da taxa de juros. E acredito que a moeda permaneça em patamares altos dado uma série de fatores que trazem incertezas quanto à resiliência da economia norte-americana – diz Sidney Lima, da Ouro Preto Investimentos.

Para ele, além da dificuldade no início de cortes de juros pelo Fed, a divisa americana pode seguir em patamar alto por conta da redução do prêmio entre a taxa de juros do Brasil em relação à taxa de juros dos Estados Unidos.

Corrida por bancos centrais valoriza ouro

A cotação do ouro rompeu nesta segunda-feira um novo recorde histórico e superou US$ 2.265 (o correspondente a R$ 11.350) por onça (28,35 gramas).

A alta de 21% no valor registrada no primeiro trimestre pode ser explicada pelo movimento de diversos bancos centrais na compra do metal.

Para o Conselho Mundial do Ouro, a valorização foi provocada pelos mesmos motivos de 2023, quando as autoridades monetárias “deram grande ênfase ao valor do ouro na resposta à crise, nos atributos de diversificação e nas credenciais de reserva de valor” do metal, disse a instituição em comunicado.

Para Gustavo Spínola, da RB Investimentos, a instabilidade mundial faz as autoridades monetárias aumentarem suas reservas do metal:

– Diversos países da Europa estão se armando mais, dando declarações duras sobre a Rússia, que também sobe o tom, além do confronto em Gaza. O ouro é um modo de acumular reservas de forma mais diversificada.

Comitê de Política Monetária (Copom) é formado pelo presidente do BC e mais oito diretores

Segundo o Conselho, em janeiro, o Banco Central turco foi o maior comprador do metal, aumentando as reservas oficiais em 12 toneladas. Em seguida, a China, com mais dez toneladas em janeiro. A Índia veio logo atrás, adquirindo mais nove toneladas.

Segundo a Bloomberg, a China superou a marca de 2.257 toneladas de ouro sob posse do seu banco central em fevereiro, registrando o 16º mês seguido de aumento no depósito do metal. De acordo com a agência de notícias, os bancos centrais do mundo todo adicionaram 1.037 toneladas de ouro em seus cofres em 2023.

“Será outro ano sólido de procura de ouro por parte de bancos centrais, especialmente os dos mercados emergentes, que têm demonstrado desde 2010 que possuem uma estratégia de longo prazo”, disse a instituição que acompanha o mercado global.

Monitor Digital - RJ 02/04/2024

A economia da China teve um início “robusto” no primeiro trimestre deste ano, informou nesta segunda-feira um relatório do Banco da China (BOC), que prevê um crescimento anual do Produto Interno Bruto (PIB, medida da economia de um país) de cerca de 4,8%.

“Em termos do ambiente externo, a procura global está aquecendo, e o sentimento do comércio internacional está aumentando, o que contribui para a recuperação do crescimento das exportações da China”, cita o relatório.

Internamente, a dinâmica de crescimento intrínseca da economia foi reforçada, uma vez que o consumo teve um desempenho melhor do que o previsto, o investimento na indústria transformadora se acelerou, a produção tem se recuperado de forma constante, e a tendência de modernização e transformação industrial é evidente, retrata o BOC.

O relatório prevê que o crescimento do PIB chinês no segundo trimestre será de cerca de 5,1%. Olhando para o segundo trimestre, espera-se que o potencial de consumo de serviços seja ainda mais acelerado.

“Por outro lado, a política fiscal deverá aumentar significativamente o seu apoio, utilizando uma gama abrangente de ferramentas políticas para ajudar a manter uma elevada taxa de crescimento no investimento em infraestruturas”, afirma o relatório.

O Estado de S.Paulo - SP 02/04/2024

O primeiro trimestre trouxe um gosto amargo para quem apostou na apreciação do real. Após fechar 2023 com queda de 8,08%, na casa de R$ 4,85, o dólar encerrou os três primeiros meses de 2024 com ganhos de 3,34% e acima dos R$ 5,00. Uma ala do mercado vê espaço para uma recuperação da moeda brasileira nos próximos meses, mas não se vislumbra a possibilidade de um dólar na casa de R$ 4,70 ou muito menos ao redor de R$ 4,50, como chegou a ser cogitado no fim do ano passado.

Apesar dos ruídos políticos locais, o grande indutor da alta do dólar foi a mudança das expectativas em torno da política monetária americana. E são justamente as apostas tanto para o primeiro corte de taxa de juros pelo Federal Reserve quanto para o alívio monetário total nos EUA neste ano que terão papel preponderante no comportamento do real.

A economista-chefe da Armor Capital, Andrea Damico, lembra que em dezembro reinava a expectativa de que o BC americano começaria a cortar os juros em março, com redução total de cerca de 150 pontos-base ao longo de 2024. Indicadores de atividade e de inflação acima do esperado nos EUA, somados a falas mais conservadoras de dirigentes do Fed, levaram investidores a prever corte inicial em junho e redução total de 75 pontos-base.

“A expectativa era grande de apreciação do real no primeiro trimestre, sazonalmente mais favorável para a moeda. Além de o Fed poder cortar em março, o mercado contava com fluxo mais forte”, afirma Damico, ressaltando que, apesar do saldo comercial expressivo, o real sofreu com a alta global do dólar e saídas da conta de capital.

De fato, o índice DXY - termômetro do desempenho da moeda americana em relação a seis divisas fortes - encerrou o primeiro trimestre com valorização na casa de 3%. O dólar também avançou na comparação com a maioria das divisas emergentes, com raras exceções, como o peso mexicano.

“A economia americana mostra bom crescimento e tem taxa de juros atrativa, o que leva mais recursos para lá. É uma história de dólar forte no mundo, e não de real mais fraco, apesar dos riscos domésticos”, afirma o economista-chefe da Western Asset, Adauto Lima. “O real deve se recuperar assim que houver mais certeza sobre a trajetória dos juros americanos, com taxa de câmbio caindo para perto de R$ 4,80.”

Fluxo

O impacto do fortalecimento global do dólar poderia ter sido mitigado por fatos capazes de atrair recursos ao País. Não foi o que aconteceu. A tentativa do governo Lula de emplacar nomes na direção da Vale e a retenção de dividendos extraordinários da Petrobras avivaram temores de ingerência do governo em empresas de capital aberto. Houve também receio de uma guinada populista do Planalto após a queda de popularidade de presidente, com eventual desidratação do ministro da Fazenda, Fernando Haddad, o principal fiador do compromisso com a responsabilidade fiscal.

Dados da B3 mostram que os investidores estrangeiros retiraram neste ano (até 26 de março), R$ 23,574 bilhões da bolsa brasileira. Segundo o Banco Central, houve saídas líquidas de US$ 6,362 bilhões pelo canal financeiro até 22 de março. O fluxo total no período ainda foi positivo em US$ 5,335 bilhões graças à entrada líquida de US$ 11,697 bilhões via comércio exterior.

“A sazonalidade indica um primeiro trimestre de fluxo positivo para a bolsa, mas houve saída de recursos. E isso atrapalhou o desempenho do real”, afirma Damico, da Armor. “Embora a percepção seja de que Haddad ainda esteja forte, o conjunto de mensagens do governo piorou.”

Damico não vê alteração relevante da taxa de câmbio no curto prazo, mas acredita na possibilidade de o real se recuperar ao longo do segundo semestre com o enfraquecimento do DXY, encerrando 2024 entre R$ 4,80 e R$ 4,90. Isso depende, sobretudo, de uma desaceleração dos indicadores de atividade e inflação nos Estados Unidos que dê confiança suficiente para o Fed começar a reduzir os juros em junho.

Para o economista-chefe do Banco BV, Roberto Padovani, o melhor momento para o real já passou e, na cotação atual, a moeda brasileira já está sobrevalorizada. Em um modelo que considera as três principais variáveis para formação da taxa de câmbio - diferencial de juros, preço de commodities e percepção de risco -, o dólar deveria estar em R$ 5,30.

“Não acho que o dólar vai para R$ 5,30. O modelo diz mais sobre a tendência do que sobre o nível. Mas os fundamentos sugerem um dólar para cima no Brasil”, diz Padovani, acrescentando que, mesmo com todo o otimismo do ano passado, o dólar ficou pouco tempo na casa de R$ 4,70.

O economista ressalta que historicamente o diferencial de juros é a variável mais relevante para o nível da taxa de câmbio - e que, a combinação dos movimentos do Fed e do Banco Central não será, diferentemente do esperado pelo mercado, favorável ao real daqui para a frente.

Padovani afirma que o BC ficou atrasado no processo de redução dos juros e vê espaço de a taxa básica descer até 9% neste ano, enquanto a curva de juros doméstica embute perspectiva de Selic ao redor de 9,75%. Já o Fed deve ser bem conservador, optando por corte de 0,25 ponto em junho, seguido por mais duas reduções de igual magnitude neste ano. “Os juros devem continuar caindo aqui, enquanto lá foram começam a cair em ritmo menor, o que aponta

Infomoney - SP 02/04/2024

O índice de gerentes de compras (PMI, na sigla em inglês) industrial do Brasil recuou de 54,1 em fevereiro para 53,6 em março, informou nesta segunda-feira (1) a S&P Global. Isso manteve o indicador na zona de expansão da atividade, uma vez que ficou acima de 50,0 pelo terceiro mês seguido. Foi também o segundo patamar mais alto desde julho de 2022.

Segundo a pesquisa, a recuperação da demanda tem sido essencial para a melhoria da saúde do setor industrial. O volume de novos pedidos aumentou pelo terceiro mês consecutivo em março, e à taxa mais forte em mais de dois anos e meio.

A recuperação foi generalizada nas três grandes áreas do setor industrial e liderada pelos bens de capital. Incentivados pela recuperação no volume de novos negócios, os fabricantes no Brasil aumentaram a produção em março, na segunda expansão mais forte desde meados de 2021.

Pollyanna De Lima, diretora associada de Economia da S&P Global Market Intelligence, destacou em nota que o setor industrial teve um desempenho no primeiro trimestre de 2024 consideravelmente melhor do que o registrado no quarto trimestre de 2023. “De fato, a análise média do PMI foi a mais alta desde os três meses até setembro de 2021”, disse.

“Os esforços das empresas para reconstruir os estoques e atender ao aumento do apetite dos clientes induziram a criação de empregos e outra rodada de crescimento na compra de insumos. As pressões sobre os custos permaneceram relativamente leves e a inflação de preços caiu para um mínimo de três meses, aumentando a probabilidade de outro corte na taxa básica de juros”, listou.

No entanto, ele afirmou que há uma vulnerabilidade particular na demanda externa, com os fabricantes brasileiros novamente lutando para garantir novos pedidos do exterior. “Os participantes da pesquisa mencionaram a Ásia, a Europa e a América Latina como as principais fontes de fragilidade da demanda.”

O Estado de S.Paulo - SP 02/04/2024

As expectativas de inflação do mercado vão continuar desancoradas pelo menos até que haja clareza sobre quem será o próximo presidente do Banco Central, afirma o economista para Brasil do Barclays, Roberto Secemski. A incerteza sobre o nome que substituirá Roberto Campos Neto no comando da instituição a partir de 2025 tem mantido as projeções rigidamente acima do centro da meta, ele diz.

“Até que haja clareza em relação ao novo comando do BC, as expectativas de 2025 em diante não devem se mexer significativamente, mesmo que haja uma melhora no cenário para 2024", afirma. Nesta entrevista ao Estadão/Broadcast, ele também fala sobre as expectativas para a política monetária após a mudança no forward guidance (projeções) do Copom e sobre a importância de controlar a inflação de serviços.

Leia os principais trechos da conversa abaixo.

O Barclays manteve a projeção de mais dois cortes de 0,5 ponto porcentual na taxa Selic. Na sua avaliação, a chance de um corte menor em junho aumentou?

É verdade que a probabilidade de um corte menor em junho aumentou. Em primeiro lugar, porque o BC já não se sente confortável em comunicar a intenção de manter o ritmo na reunião de junho, porque retirou o plural do forward guidance. Em segundo, o fato de alguns membros do Copom terem sinalizado que considerariam a possibilidade de desacelerar o ritmo também pesa. E, na margem, os números de atividade e inflação, inclusive de serviços, estão indicando cautela. Isso resulta num aumento da probabilidade, na margem, de que o movimento de junho seja de um corte de 0,25 ponto. Mas não vejo essa chance como predominante.

Por quê?

No fundo, o que o Copom sugeriu na comunicação é que ele precisa seguir vigilante quando olha para a performance do mercado de trabalho, especificamente os salários; para a inflação, e mais especificamente os serviços subjacentes; e para a atividade econômica, especialmente os indicadores de consumo. São esses indicadores que vão dizer, ao longo dos próximos três meses, se uma eventual desaceleração do ritmo de cortes se justifica. Trocando em miúdos, o efeito da mudança no forward guidance é deixar a porta aberta para reagir à evolução dos dados.

O BC manteve a projeção de IPCA em 3,2% - acima do centro da meta, de 3% - até 2026. Isso sugere que a trajetória da taxa Selic no boletim Focus está baixa demais?

Esse é um dos motivos pelos quais eu mantenho a projeção de Selic terminal em 9,5%, acima do Focus, há algum tempo. Esse exercício do BC tem mostrado consistentemente que, com a Selic do Focus, a projeção de inflação de médio e longo prazo deles não converge, sugerindo que os juros deveriam ficar um pouco acima do que o Focus tem hoje. Vejo como uma sinalização que aumenta o conforto com a minha projeção.

O ritmo dos cortes faz diferença?

Um ritmo menor pode, talvez, permitir que o BC vá um pouco mais longe - digamos, diminuir a Selic a 9,25% ou 9% -, na medida em que o Fed confirme as expectativas e embarque num ciclo de desaperto monetário. Obviamente isso não se dá de forma mecânica, mas, na medida em que haja um começo do desaperto nos Estados Unidos e que isso se traduza em condições financeiras melhores para mercados emergentes, com uma possível ajuda à taxa de câmbio, poderia abrir a porta para continuar os cortes nesse ritmo menor, de 0,25 ponto. Nesse sentido, existe a possibilidade de ir mais devagar para poder chegar mais longe.

Como o mercado de trabalho ainda forte pode afetar a condução da política monetária?

A magnitude de aumento real dos rendimentos e da massa salarial está claramente acima do crescimento da produtividade do trabalho no Brasil, seja por causa da alta real do salário mínimo, seja porque talvez o ritmo de criação de empregos continue acima do que seria compatível com um nível estrutural. E é fato que a taxa de participação continua bem abaixo do pré-pandemia. Ou seja, você tem menos gente disponível para ser contratada e segue contratando com bastante ímpeto. A combinação desses fatores sugere uma potencial pressão inflacionária à frente.

De que forma?

Os serviços intensivos em trabalho aceleraram pelo quarto mês seguido no IPCA-15 de março, saindo de 5% em novembro para 6,6%, na média móvel trimestral anualizada e dessazonalizada. Esse componente tem um peso relativamente pequeno na cesta do IPCA, mas ilustra a preocupação. Nos últimos meses, a ajuda para a desinflação tem vindo dos bens industriais, como reflexo da queda dos preços de commodities e da desinflação na China. E esse componente tende a ser mais cíclico, enquanto a parte de serviços tende a ser mais inercial.

O perigo é que a inflação de serviços fique persistentemente mais alta?

Entre 2011 e 2016, tanto os serviços quanto o núcleo de serviços rodavam consistentemente entre 8% e 10% ao ano e a única coisa que quebrou essa dinâmica foi a pior recessão da história, que fez a taxa de desemprego dobrar. Agora, os números têm sugerido uma exaustão na desinflação de serviços subjacentes, com estabilização em torno de 5%. Se isso acontecer, a inércia deve deixar esse grupo nessa faixa. Para chegar à meta de inflação, de 3%, isso implicaria que a inflação de alimentação, bens industriais e preços administrados precisa ficar em torno de 2,5%. É daí que vem a preocupação do BC: fazer um pouso do IPCA, mas de forma que não sobrecarregue o trabalho de todos os outros componentes da inflação.

Qual é a sua expectativa para a inflação? Ela deve convergir para a meta no futuro próximo?

Tenho um IPCA de 3,7% em 2024, mas com uma inflação mais próxima de 4% para a média dos núcleos e próxima de 5% para os serviços subjacentes. Isso é um pouso em nível alto. E a resposta curta é que eu não vejo convergência do IPCA para a meta: em 2025, eu tenho uma inflação de 3,5%, mas é um número muito sujeito às incertezas, diante da distância daqui até lá.

E as expectativas do mercado? Podem convergir para a meta?

Ainda que ocorra uma desaceleração da inflação no segundo trimestre, com consequente melhora da projeção para 2024, eu não vejo uma transmissão desse movimento na mesma magnitude para as expectativas de 2025. Isso porque a grande questão para o mercado, hoje, é saber quem será o próximo presidente do Banco Central. Isso certamente terá um impacto relevante com relação à credibilidade que o mercado associa a perseguição da meta pelo novo BC. Ou seja: até que haja clareza em relação ao novo comando do BC, as expectativas de 2025 em diante não devem se mexer significativamente, mesmo que haja uma melhora no cenário para 2024.

Valor - SP 02/04/2024

Índices de gerentes de compras, conhecidos como PMI na sigla em inglês, mostraram que o setor industrial chinês começa a ganhar impulso

O minério de ferro fechou perto da estabilidade em Singapura depois de afundar para a cotação mais baixa em 10 meses nesta segunda-feira, com uma recuperação impulsionada por dados industriais fortes na China.

Os futuros da matéria-prima, que chegaram a cair 5,6% para US$ 96,25 a tonelada, foram negociados a cerca de US$ 102 no final da sessão, pouco acima do fechamento da sexta.

Índices de gerentes de compras, conhecidos como PMI na sigla em inglês, mostraram que o setor industrial chinês começa a ganhar impulso. O dado do governo quebrou uma sequência de contração de cinco meses e atingiu o nível mais alto em um ano, enquanto o número do grupo de mídia Caixin superou as expectativas do mercado.

Mas o setor imobiliário — importante motor da demanda por aço para construção — continua atolado em uma crise que já dura anos e mostra poucos sinais de estar chegando ao fim. O minério de ferro acumula queda de 27% no ano.

A preocupação com a demanda coincide com uma oferta relativamente folgada. As exportações de minério da Austrália deram um salto na semana até 15 de março, e os estoques mantidos nos portos da China estão no nível mais alto em um ano, com cerca de 142 milhões de toneladas.

A queda de preço prejudica as receitas de mineradoras globais como BHP, Rio Tinto e Vale.

A Associação de Ferro e Aço da China alertou na semana passada que a recessão no setor imobiliário atrasa a recuperação da demanda por aço. O PMI da indústria siderúrgica afundou para 44,2 em março, o nível mais baixo desde maio do ano passado.

O Estado de S.Paulo - SP 02/04/2024

O processo para escolha do novo presidente da Vale, que sucederá Eduardo Bartolomeo a partir de 1º de janeiro de 2025, já foi lançado no mercado e executivos de empresas começaram a ser sondados por consultorias de headhunting de renome internacional, segundo apurou o Estadão com pessoas próximas ao processo e especialistas. O cronograma de definição e contratação do novo comandante da mineradora está previsto para durar até o final de novembro.

O comitê do conselho de administração da Vale responsável pelo trabalho de seleção iniciou a fase de cotações junto a um grupo de consultorias, das quais uma será a escolhida e contratada para buscar o executivo com o perfil desejado para o cargo. A princípio, o prazo para essa etapa é até 30 de junho, conforme cronograma da companhia. Das entrevistas e avaliações dos candidatos será tirada uma lista tríplice que será entregue ao conselho de administração da Vale, formado por 13 conselheiros.

A sucessão ganhou contornos políticos — que devem permanecer como uma sombra em todo o processo — no momento em que o governo federal, na figura do Presidente da República, decidiu, em maio de 2023, lançar o nome de Guido Mantega (ex-ministro da Fazenda nos governo de Lula e Dilma Rousseff) à presidência da Vale. Diante da forte reação de acionistas e de investidores da mineradora, devido à ingerência estatal e à inapetência de Mantega para o cargo, a indicação foi retirada pela União em fevereiro. A pressão do governo tinha por base a participação societária (8,7%) da Previ, fundo de pensão dos funcionários do estatal Banco do Brasil, na mineradora.

O contrato de Bartolomeo à frente da Vale, que vence em 31 de maio, foi prorrogado até o final do ano. Essa foi a saída salomônica encontrada após uma divergência no conselho em relação a uma renovação por mais três anos. Parte dos representantes dos acionistas defendia a busca de novo CEO e parte era favorável a que o executivo continuasse por mais um triênio. Esse desfecho levou à renúncia de um dos conselheiros, José Luciano Duarte Penido, insatisfeito com o resultado. Ele alegou numa carta, entre outras razões, interferência política e interesses de acionistas de referência da empresa.

Os principais acionistas da Vale, desde 2020 uma corporation — sociedade em que nenhum acionista decide os rumos do negócio e tem controle acionário diluído — são a trading japonesa Mitsui, Previ, Bradespar (holding ligada ao Bradesco), o fundo americano BlackRock e o grupo Cosan, do empresário Rubens Ometto.

Procurado para se manifestar sobre o processo em curso na companhia, conduzido pelo conselho administrativo, o Ministério de Minas e Energia, que atuou pelo governo na tentativa de emplacar Mantega, informou por meio da assessoria que “não participa do processo e que o ministro Alexandre Silveira já declarou publicamente que não tem qualquer interferência do governo [na escolha do novo CEO]”.

A Vale, por sua vez, informou, por meio de sua assessoria, que não comenta o assunto da troca na presidência. E reforçou que a sucessão de Bartolomeo está a cargo do conselho de administração da companhia.

Conselheiros da Vale querem processo ‘não açodado’

Passada a fase de turbulência, os conselheiros querem um processo diligente, não açodado, seguindo um rito calcado nas regras de governança corporativa da companhia. Uma pessoa que acompanha casos semelhantes em outras grandes empresas, e que pediu para não ser identificada, afirma que o prazo e as etapas estipulados para o processo é acertado, até a passagem do bastão pelo atual CEO. Mas diz que um processo desse não se faz da noite para o dia, requer tempo e transparência, e lembra que a demora gera incertezas e volatilidade no mercado de capitais para os papéis da companhia em bolsa.

Para alguns especialistas, a demora pode ser ruim para os negócios da companhia, pois a partir de junho Bartolomeo estará apenas numa condição transitória no cargo de presidente. Avaliam que até fim de julho o novo CEO já deveria assumir o cargo. Até porque o atual CEO fica sem autoridade nas grandes decisões estratégicas. A avaliação de um desses especialistas é que, na sucessão de Bartolomeo, viu-se uma “lambança geral” em função da pressão política, o que não foi bom para a empresa nem para o executivo.

O fato é que vários nomes, com diferentes perfis e experiências de gestão de empresas e conglomerados, já começaram a ser sondados por consultorias de headhunting para participar da seleção do novo CEO da Vale. Inicialmente, o colegiado da mineradora pré-selecionou quatro companhias com atuação internacional para apresentarem propostas. As gigantes desse setor são Russel Reynolds, Spencer Stuart, Heidrick & Struggles, Egon Zehnder e Korn Ferry, entre outras. Ao final, uma será a escolhida.

Procurado, um representante da Russel informou ainda não ter recebido “nenhuma comunicação da Vale” e a Heidrick & Struggles disse que não comenta “sobre processos de seleção de nossos clientes”. A Spencer Stuart não retornou o pedido de entrevista. Não foi possível fazer contato com Egon Zehnder e Korn Ferry.

Entre os executivos apontados com perfil de assumir a presidência da Vale, e que estão na mira das consultorias, destacam-se os nomes de Ruben Fernandes — executivo do alto escalão do grupo Anglo American, baseado em Londres, e que já teve passagem pela mineradora até 2011; Gustavo Werneck (CEO da siderúrgica Gerdau); Ricardo Lima (presidente da CBMM, maior produtora de nióbio do mundo, controlada pela família Moreira Sales); Flávio Aidar, que foi CEO da cimenteira InterCement até um ano atrás, foi do conselho da Mover Participações (ex-Camargo Corrêa) e teve atuação em corporações financeiras internacionais; João Schmidt, presidente do grupo Votorantim há quatro anos e desde 2014 no conglomerado dos Ermírio de Moraes; e Wilfred Bruijn, ex-CEO da Anglo American no Brasil e da Mineração Usiminas.

A esse leque de nomes se juntam outros já apontados para o cargo de CEO da companhia — Luís Henrique Guimarães, ex-CEO da Cosan e há um ano conselheiro da Vale; Paulo Caffarelli, que fez carreira no Banco do Brasil e que nos últimos tempos vem atuando no setor privado (passou pela siderúrgica CSN, Cielo e atualmente é ligado ao banco BBC do grupo empresarial Simpar, dono de JSL e Movida); e Ivan Monteiro, CEO da Eletrobras, que passou por Petrobras e bancos públicos e privados. São executivos avaliados também com potencial para conduzir a segunda maior mineradora de ferro do mundo e líder na produção de níquel, além de produzir cobre.

Procurados pela reportagem, alguns executivos confirmaram contatos de consultorias para o processo da Vale, mas preferiram não comentar o assunto. Outros não retornaram o pedido da reportagem.

Dois outros executivos de grandes companhias mencionados são Walter Schalka, que deixará a presidência da fabricante de celulose e papel Suzano no início de julho, e Marcos Lutz, atual presidente e conselheiro da Ultrapar. Schalka disse, recentemente, à reportagem, sobre a cotação de seu nome ao cargo, que tem “outros objetivos neste momento”. Lutz, que é bem avaliado e bem-visto, segundo uma fonte até dentro de quadros do governo, está, desde 2021, quando deixou a Cosan, envolvido com a reorganização dos negócios do grupo Ultrapar, de quem se tornou também acionista. O Estadão apurou que Lutz foi efetivamente convidado a participar do processo, mas declinou.

Perfil desejado para o próximo CEO da Vale

Para especialistas, o novo CEO da Vale, além de múltipla competência técnica (não somente do setor de mineração) e experiência de gestão de companhias de atuação internacional, deverá demonstrar que tem habilidade para relacionamentos com entes públicos federais, estaduais e locais de suas operações, no Brasil e exterior, bem como com as comunidades. A avaliação é que, após o caso de Brumadinho (rompimento da barragem de rejeitos, em janeiro de 2019), que atingiu a imagem da empresa e do setor, a Vale vem enfrentando dificuldades de aprovar projetos em Minas e no Pará, onde está grande parte de suas operações no País.

Também deve ser buscado um nome com um trânsito político um pouco maior. Essa era uma das críticas ligadas ao nome de Eduardo Bartolomeo, considerado um gestor competente, mas com dificuldades na questão política — uma habilidade considerada importante em uma empresa com muita dependência dos governos, por questões de licenciamento ou concessões.

Uma outra pessoa ligada ao processo acrescenta que a companhia, com o status de uma corporation obtido em 2020, prescinde da figura de um presidente de conselho (chairman) com larga experiência e papel de neutralidade para cuidar da estratégia e dos grandes temas envolvendo a empresa, como ocorre na maioria das companhias globais. Acrescenta que o processo de escolha do novo CEO deve contemplar também integrantes da atual diretoria — avaliar se tem perfil para ser CEO e serem informados se ainda têm pontos frágeis para o cargo.

Dois nomes, no mínimo, da atual diretoria da companhia que deveriam ser incorporados pela consultoria contratada no seu sistema de entrevistas e avaliações são os de Marcello Spinelli, vice-presidente executivo de Soluções de Minério de Ferro, e Gustavo Pimenta, vice-presidente executivo de Finanças e Relações com Investidores. Minério de ferro é o principal negócio da companhia e tem as usinas de aço chinesas como suas maiores clientes no mundo.

A imposição, pelo conselho, de regras restritivas a nomes, ligados a acionistas de referência e mesmo ao governo, pode criar embaraços jurídicos, observa uma outra pessoa ligada ao processo. “Há maneiras de colocar filtros no processo sem chegar a esse ponto, começando pela contratação de uma consultoria internacional que não vai querer manchar sua credibilidade. A lisura é crucial: não se pode desacreditar a seleção.”

As informações são de que, em 2011, na sucessão de Roger Agnelli (falecido em 2016), o nome de Murillo Ferreira (então ex-executivo da Vale) teria sido colocado de última hora na lista tríplice a pedido do governo federal, embora vários executivos de elevada qualificação tivessem sido parte da seleção — Ferreira acabou se tornando o CEO da mineradora. É importante, dizem os especialistas, que o atual sistema de escolha garanta aos potenciais candidatos segurança de que não serão meramente “figurantes” no processo.

Money Times - SP 02/04/2024

A Genial Investimentos está cada vez mais cautelosa com o minério de ferro — e, consequentemente, com as mineradoras listadas. A casa cortou os preços-alvos de Vale (VALE3) e CSN Mineração (CMIN3) para R$ 72,30 e R$ 6,20, respectivamente, mas segue com recomendação de compra.

“Acreditamos que ações de todo o setor de metais & mineração sob a nossa cobertura tenham sido amplamente influenciadas por duas situações: fluxo de notícias — no caso específico de Vale, através dos ruídos que a companhia vem atravessando — e incertezas sobre a China“, avaliam em relatório publicado nesta segunda (1).

Entretanto, os analistas Igor Guedes, Lucas Bonventi e Rafael Chamadoira ponderam: “não vemos a China em seus melhores dias, mas a situação pode não ser tão ruim quanto alguns investidores precificam. Até porque, por mais que temos o entendimento de que a situação do mercado imobiliário é estrutural, ainda assim, nos parece que alguns investidores estão carregando um pessimismo além do ponto justo em seus vieses”.

Os analistas destacam como ponto positivo a alta de 38% da commodity no segundo semestre de 2023, mesmo já amargando os efeitos da desaceleração econômica. Eles ainda ressaltam que, hoje, a cotação de US$ 110 por tonelada permanece acima da média histórica.

“Ainda que o preço do minério de ferro tenha retraído 20% no ano, nossa análise atual sugere que provavelmente haverá uma continuidade desse movimento, porém, em um ritmo bem mais brando, considerando que o reequilíbrio de oferta e demanda já foi quase todo restabelecido a essa altura”, dizem.

A Genial tem uma projeção mais conservadora para o minério. Ainda assim, a média de preços esperados para 2024 e 2025 segue superior a US$ 100 por tonelada — o que julgam ser um “preço atrativo”.

Ninguém está otimista com Vale

Nem os analistas da Genial, nem os investidores — segundo conversas com a corretora — estão muito otimistas com as ações de Vale.

De acordo com Guedes, Bonventi e Chamadoira, o valuation de VALE3 reflete:

menor valor de realização de preço em minério de ferro; redução do enterprise value (valor da firma) no modelo ao agregar os pagamentos dos ajustes cobrados pelo governo brasileiro; leve endurecimento de premissas relacionados às condições de pagamento do acordo de Mariana; prêmio all-in projetado em US$ 2,7/toneladas para 2024, abaixo do guidance; custo C1 ex. compra de terceiros projetado em US$ 22,9/toneladas pars 2024; produção de minério de ferro estimada em 315 Mt para 2024, em linha com a banda intermediária do guidance, mesmo a Vale dando indicativos de que pode atingir a banda superior; e modificação na taxa de desconto, uma vez que a Genial cortou a projeção do PIB da China de longo prazo (2030) para 3,8%.

Apesar de cortar o preço-alvo das ações de R$ 82,50 para R$ 72,30 (+18,86%), a casa segue com recomendação de compra, baseado em um “valuation descontado demais para ser ignorado”.

E CSN Mineração?

Já em relação à CSN Mineração, os analistas da Genial dizem que apresenta uma perspectiva interessante do ponto de vista micro, em razão da elevação de margens. “Como o movimento segue independe do preço de minério de ferro, ainda acreditamos que as perspectivas para a companhia são boas no curto prazo e que o mercado está subvalorizando o potencial”, dizem.

No entanto, CMIN3 não escapa de um corte no preço justo de R$ 7 para R$ 6,20 (+16,98%).

Onde investir neste mês? Veja 10 ações em diferentes setores da economia para buscar lucros. Baixe o relatório gratuito aqui.

Assim como VALE, o valuation das ações reflete o menor valor do minério de ferro. Além disso, os analistas citam:

manutenção do mesmo patamar de produção, com 43Mt para 2024; expectativa de maior equilíbrio do balanço entre produção própria e de compra de terceiros, com um aumento de 2,5Mt na produção própria e redução de 2,5Mt de compra de terceiros; e margens elevadas.

Infomoney - SP 02/04/2024

As ações da Vale (VALE3) fecharam com ganhos e 0,64%, indo aos R$ 61,22, reduzindo as perdas no acumulado do ano para menos 17,14%. Na máxima, o papel foi aos R$ 61,90 e, na mínima, aos R$ 61.

Os papéis da mineradora foram influenciados pelo desempenho do preço do minério de ferro no mercado asiático, após dados sólidos apresentados pela indústria da China, segundo dados do PMI.

Os contratos do minério negociados na Bolsa de Mercadorias de Dalian (DCE) da China terminaram com alta de 2,6%, a US$ 106,23 dólares. Em Cingapura, a valorização foi de 0,01%, a US$ 101,05 a tonelada.

Internamente, em entrevista, o ministro de Minas e Energia, Alexandre Silveira, fez duras críticas ao mercado financeiro, em especial à Petrobras e à Vale, por conta de seus lucros.

O ministro rechaçou ainda a tese de que o governo Lula estaria tentando interferir na Vale, ao tentar emplacar o ex-ministro da Fazenda, Guido Mantega, como CEO da Companhia.

Assim, como ele, a ministra Simone Tebet também não vê tentativa de interferência do governo, seja na Petrobras ou na Vale.

No mais, as ações da Vale estiveram entre as mais recomendadas para o mês de abril por analistas, com oito recomendações.

O Estado de S.Paulo - SP 02/04/2024

A Xiaomi, conhecida fabricante de eletrônicos de consumo inteligentes na China, está entrando no mercado de carros elétricos do país, que está em expansão, mas lotado, com um sedã esportivo de alta tecnologia.

A empresa de tecnologia disse que começaria a aceitar pedidos na China por meio de um aplicativo na noite de quinta-feira, 28, depois que o fundador Lei Jun encerrou uma apresentação de mais de duas horas sobre o carro SU7, anunciando a tão esperada faixa de preço: 215.900 yuans a 299.900 yuans (US$ 30 mil a US$ 40 mil).

Os subsídios do governo ajudaram a tornar a China o maior mercado do mundo para veículos elétricos, e um grupo de novos fabricantes está travando uma competição acirrada. A maior parte das vendas do setor tem sido doméstica, mas os fabricantes chineses estão entrando nos mercados estrangeiros com modelos de preços mais baixos, o que representa um desafio em potencial para os gigantes automotivos europeus, japoneses e americanos.

Lei não foi tímido em relação a esse desafio, dizendo que a Xiaomi, sediada em Pequim, pretende se tornar uma das cinco maiores montadoras do mundo nos próximos 15 a 20 anos. É difícil fabricar carros, disse ele a uma plateia em uma apresentação transmitida ao vivo em um centro de convenções, mas acrescentou que é legal ter sucesso.

A participação combinada de veículos elétricos e híbridos nas vendas de automóveis na China deve chegar a 42% ou 45% neste ano, acima dos 36% de 2023, de acordo com a Fitch Ratings. Mas a agência de classificação de risco disse em um relatório de dezembro que a concorrência poderia pressionar a participação de mercado e a lucratividade das montadoras no curto prazo.

Lei disse que a Xiaomi perderia dinheiro com o modelo básico a 215.900 yuans, um preço que reduz o Tesla Model 3 na China. Ele afirmou que o SU7 superou o Tesla na maioria das categorias, embora a versão top de linha fique aquém do Porsche Taycan.

“Ainda há um longo caminho a percorrer para que nosso carro se torne um Porsche”, disse ele, mas que se a Xiaomi continuar se esforçando por cinco a dez anos, “um dia acabaremos superando a Porsche”.

Conhecida por seus smartphones acessíveis, TVs inteligentes e outros dispositivos, a Xiaomi pretende capitalizar essa tecnologia conectando seus carros com seus telefones e eletrodomésticos no que ela chama de ecossistema “Humano x Carro x Casa”.

Lei apresentou o SU7 como um veículo de alto desempenho com um longo alcance antes de destacar seus recursos inteligentes, como falar com um entregador do carro quando a campainha toca em casa. Em uma alusão à popularidade do iPhone, ele disse que o sistema seria compatível com os telefones da Apple e da Xiaomi.

Tu Le, fundador da consultoria Sino Auto Insights, disse que a Xiaomi está tentando fechar o ciclo ao adicionar o transporte a um mix de produtos já integrado à vida pessoal e profissional de seus clientes.

“A capacidade de ser uma parte contínua da vida de alguém é o santo graal para as empresas de tecnologia”, disse ele em uma resposta por e-mail. “Você provavelmente não conhece ninguém em Pequim que não tenha pelo menos um produto da Xiaomi, seja um telefone celular, computador, TV, purificador (de ar) ou tablet.”

Como recém-chegada à indústria automobilística, a empresa está fazendo uma suposição fundamentada de que pode projetar e desenvolver um carro que venderá, disse ele. Dada a lentidão da economia chinesa e a atual guerra de preços de veículos elétricos, ele previu que levaria um ou dois anos para ver se a Xiaomi conseguiria se adaptar para corrigir quaisquer erros e ter sucesso.

“Eles são uma empresa de tecnologia, portanto, essa é sua vantagem, mas precisam conciliar isso com o fato de estarem bebendo em uma mangueira de incêndio para aprender a ser uma empresa de tecnologia que fabrica carros”, disse Le.

A CreditSights, uma empresa de pesquisa financeira, disse que espera que a divisão de veículos elétricos da Xiaomi EV da Xiaomi venda 60 mil veículos em seu primeiro ano e perca dinheiro nos dois primeiros anos devido aos altos custos de marketing e promoção.

As montadoras chinesas que tentam se expandir no exterior enfrentam obstáculos políticos.

A União Europeia está investigando os subsídios chineses para determinar se eles dão aos veículos elétricos fabricados na China uma vantagem injusta no mercado internacional. Os EUA anunciaram uma investigação no mês passado sobre carros conectados fabricados na China que, segundo eles, poderiam coletar informações confidenciais sobre seus motoristas.

“A China está determinada a dominar o futuro do mercado automotivo, inclusive usando práticas injustas”, disse o presidente Joe Biden quando a investigação dos EUA foi anunciada. “As políticas da China podem inundar nosso mercado com seus veículos, colocando em risco nossa segurança nacional. Não vou permitir que isso aconteça em meu turno”.

A China reagiu esta semana, apresentando uma queixa à Organização Mundial do Comércio (OMC), alegando que os subsídios dos EUA para veículos elétricos discriminam os produtos chineses.

O Departamento de Defesa dos EUA colocou a Xiaomi em uma lista negra em 2021 por causa de supostos vínculos com os militares da China, mas a removeu alguns meses depois, após a empresa negar os vínculos e processar o governo dos EUA.

O Estado de S.Paulo - SP 02/04/2024

Você já observou como são os térreos dos novos prédios construídos em São Paulo, principalmente nas quadras próximas de estações de metrô e corredores de ônibus? Não é raro notar um padrão: um espaço para a entrada dos moradores e o restante com vitrines envidraçadas dos comércios, com acesso direto pela calçada e sem muros. Isto é, condomínios com a chamada “fachada ativa”.

Com incentivos atrativos para o mercado imobiliário, estabelecimentos nos térreos voltaram a ser projetados em massa na cidade, o que não ocorria há décadas. Essa transformação foi estimulada pelo Plano Diretor, de 2014, e Zoneamento, de 2016, a fim de reduzir a contínua construção de condomínios fechados com muros, aumentar o movimento nas calçadas e potencializar a oferta de comércios e serviços locais, reduzindo a necessidade de longos deslocamentos.

Por questões econômicas e o tempo que um projeto imobiliário leva até ser entregue, o resultado desses incentivos passou a se tornar visível apenas mais recentemente. A questão seria, portanto: deu certo? Em parte.

Com os incentivos, esse novo padrão tem se difundido em detrimento dos prédios cercados por muros. Além disso, alguns desses espaços se tornaram atrativos e têm chamado a atenção. Um exemplo é o Arturito, restaurante da chef Paola Carosella que reabriu na terça-feira, 26, na fachada ativa de um edifício de alto padrão na esquina da Avenida Rebouças com a Rua Chabad, nos Jardins, após anos em um pequeno imóvel na Rua Artur de Azevedo.

Por outro lado, grande parte das fachadas ativas estão sem ocupação após a entrega do prédio. No meio, fala-se que não estão adaptadas às necessidades do mercado, dentre outros motivos. Essa situação se repete até no entorno das estações com mais apartamentos lançados, como no Butantã, zona oeste, onde o Estadão identificou várias lojas novas com placas de venda e aluguel.

O cenário de “fachadas ativas inativas” foi uma das pautas mais citadas ao longo da revisão do Plano Diretor e do Zoneamento, no ano passado, e voltou a ganhar força com o fechamento de comércios de bairro conhecidos. Entre os exemplos mais recentes, estão a Cristallo da Rua Oscar Freire e a Mercearia São Pedro — demolidas neste ano para dar lugar a prédios altos. Parte dos especialistas entende que não está ocorrendo uma mudança natural desses pequenos negócios para endereços no térreo de edifícios, gerando um esvaziamento.

O cenário de esvaziamento parcial não foi totalmente imprevisível. Em 2015, um estudo encomendado pelo Secovi-SP (que representa o mercado imobiliário) e a Associação Comercial de São Paulo (ACSP) avaliou que havia limitações na viabilidade mercadológica das fachadas ativas.

Elaborado pela consultoria Urban Systems, o levantamento apontava que parte das fachadas ativas não seriam sustentadas pela demanda, mesmo com o aumento de apartamentos no entorno. “Dessa forma, irão gerar rotatividade e alta vacância das áreas comerciais nas fachadas ativas, podendo criar ambientes urbanos degradados. Podem inverter a lógica de cidade compacta, necessitando atrair público de fora do raio de influência considerado e gerando a necessidade de implantação de estacionamento”, concluiu.

Prédios com fachada ativa podem ter mais área construída, dentre outros benefícios atraentes ao mercado. Por isso, o estudo de 2015 apontou que “empreendedores serão induzidos a aproveitar o incentivo máximo da lei independentemente da existência ou não de demanda para áreas comerciais na fachada ativa, uma vez que essa implantação representa baixo impacto em relação ao custo total da obra e pode gerar mais receita”.

Diante dessa situação, as revisões do Plano Diretor e do Zoneamento no ano passado fizeram alterações nos estímulos para as fachadas ativas. Parte delas atendeu a demandas apresentadas por associações dos setores do comércio e das incorporadoras.

Relator das revisões, o vereador Rodrigo Goulart (PSD) chama as mudanças de “atualizações”. Ele destaca, principalmente, as que reduziram exigências para ter acesso ao incentivo e facilitaram espaços para carro. Dessa forma, os novos projetos estimulados podem ter mais vagas de estacionamento na frente da loja e comércio apenas em uma das frentes, desde que dentro de determinados padrões.

“Pouquíssimos conseguem funcionar sem ter vaga”, justifica o vereador. Ele também cita casos de prédios que tinham uma das fachadas voltadas a ruas sem saída. “Com certeza, não vai ter comércio. Primeiro, porque as pessoas nem vão saber como chegar”, aponta. “Foram adaptações pela necessidade”, justifica. Além disso, na nova lei do Plano Diretor, há incentivos municipais extras caso as fachadas ativas sejam combinadas com praças privadas de uso público.

Outra alteração foi incluída pela Prefeitura, com o novo entendimento de que a fachada ativa não precisa estar totalmente na altura da via pública. Dessa forma, até um terço da área construída da fachada ativa “pode estar localizada em diferentes níveis da edificação (como no subsolo, por exemplo), desde que seja garantido acesso por logradouro público em todos os níveis”, diz a nova lei.

O que dizem o mercado e pesquisadores?

Seriam essas alterações suficientes? Representantes do setor falam que o momento atual é de transição. Já especialistas salientam a dificuldade de conectar as demandas do varejo com o perfil de espaços produzidos no térreo, assim como questionam se o cenário tem sido positivo para a cidade.

“Tem muita fachada em ponto bom, em Pinheiros, nos Jardins, na Vila Mariana, que está vazia ou mal ocupada”, comenta Ricardo Palmaka, CEO da Lidra, empresa especializada em soluções para fachada ativa. “Às vezes, até é bonita, mas bonita para quem? Todo mundo quer ter uma cafeteria relevante, só que não tem como ter tantas cafeterias.”

O consultor atua na adaptação de projetos para atender às demandas do varejo, especialmente de redes, o que inclui até alterações em térreos prontos sem uso. Segundo ele, a situação ficou mais evidente por volta de 2020, com maior volume de prédios com esse perfil prontos. “O pessoal viu que o que se fez não casou. Por isso, a gente acabou sendo bastante procurado.”

Palmaka aponta que diferentes comércios precisam de estruturas variadas e boa visibilidade. Para restaurantes, cafés e afins, por exemplo, é preciso ter uma infraestrutura de exaustão. Outro ponto são as limitações em ter um negócio no térreo de um condomínio predominantemente residencial, a fim de evitar conflito com moradores, como barulho e funcionamento até tarde.

Vice-presidente e coordenador geral do Conselho de Política Urbana da ACSP, Antônio Carlos Pela conta que a instituição contratou uma pesquisa para verificar a vacância e se ocorreu a expulsão ou não de comércios locais na cidade. Além disso, durante a revisão do Plano Diretor, a associação chegou a sugerir a criação de uma cota para micro e pequenos varejistas nas fachadas ativas.

Ele observa que pequenos comerciantes estão saindo de alguns locais, mas avalia que o momento é de transição. “Se o edifício é novo, mais moderno, o custo tende a ser mais elevado. É natural”, diz.

Originalmente, contudo, as fachadas ativas em São Paulo não foram pensadas pelo poder público para atrair fluxo de pessoas de carro, mas de pessoas que moram, trabalham ou frequentam o entorno. Isto é, que estão a pé, de bicicleta ou de transporte coletivo, por exemplo.

Pesquisadora de mercado imobiliário, Thaty Galvão diz que a produção imobiliária não “trocou seis por meia dúzia”, como se desejava no Plano Diretor. Isto é, não ocorreu uma mudança automática dos estabelecimentos em imóveis horizontais para a fachada ativa. “Esse tipo de comércio de rua ainda não pegou”, comenta. “Tudo é muito novo ainda.”

Vice-presidente de Legislação e Urbanismo Metropolitano do Secovi-SP, Ricardo Yazbek avalia que as mudanças feitas no zoneamento para as fachadas ativas foram avanços e que os comércios nos térreos são positivos para a cidade. “Sem vaga na frente (para estacionar) não se adequava a alguns usos”, diz.

Segundo ele, a maior parte dessas unidades comerciais é vendida a investidores, mas algumas incorporadoras têm optado por gerenciar as lojas. “Boa parte dos projetos ficou bacana, com apelo de locação”, avalia.

Na Mitre Realty, por exemplo, há empreendimentos com e sem fachada ativa, alguns vendidos e outros geridos pela empresa. Segundo a VP de Negócios, Gabriela Canfora, a empresa não produzia prédios com esse perfil até a mudança no Plano Diretor de 2014. “Faz todo o sentido ter essa homogeneidade. A gente vê bastante fora do País, esse térreo mais fluído”, aponta.

Um empreendimento recente da Mitre envolve um futuro prédio no Brooklin, na zona sul, cujo lançamento tem destacado que incluirá o restaurante de um famoso chef, por exemplo. “É um benefício para o empreendimento”, diz Gabriela. Por outro lado, em vizinhanças muito residenciais, por vezes a incorporadora opta por não fazer fachada ativa, ao não identificar uma demanda.

Professora de Arquitetura e Urbanismo da USP, Beatriz Rufino cita que um dos locais em que essa transformação ficou evidente é no lado par da Avenida Rebouças, principalmente nas quadras próximas da Avenida Brigadeiro Faria Lima. Nesse trecho, percebe-se a atração de espaços de alto padrão. “A gente pode até discutir que é um movimento do shopping voltando às ruas”, compara.

Para a pesquisadora, a mudança envolve uma estratégia imobiliária, por vezes com travas para evitar comércios considerados não tão atraentes. ”A ocupação natural é de grandes cadeias e lojas”, comenta. “(Decide-se por) Não baixar o preço, até porque pode significar certa popularização (em bairros valorizados). Com a intensificação construtiva, tem uma sofisticação dos negócios.”

A professora explica que as décadas de pouca produção de fachada ativa na cidade estão ligadas ao Plano Diretor, de 1972. A lei estimulava mais áreas permeáveis, o que gerou a profusão de torres estreitas, no meio do terreno e afastadas da calçada.

“A fachada ativa é positiva, mas com uma série de contradições”, diz. “O que se está vendo é a perda desse comércio mais local e de bairro, que se acomodava em pequenas casas e lugares que estão sendo demolidos”, aponta.

Infomoney - SP 02/04/2024

Os gastos com construção nos Estados Unidos caíram inesperadamente em fevereiro, uma vez que a força da construção de moradias unifamiliares foi mais do que compensada pela fraqueza dos projetos não residenciais e públicos.

O Departamento de Comércio informou nesta segunda-feira (1) que os gastos com construção caíram 0,3%, depois de uma queda não revisada de 0,2% em janeiro. Economistas consultados pela Reuters previam uma recuperação de 0,7% nos gastos com construção. Em fevereiro, os gastos com construção aumentaram 10,7% em relação ao mesmo período do ano anterior.

Os gastos com projetos de construção privada ficaram inalterados pelo segundo mês consecutivo em fevereiro. Os investimentos em construção residencial aumentaram 0,7%, depois de terem subido 0,1% no mês anterior.

Os gastos com novos projetos de construção unifamiliar aumentaram 1,4%, impulsionados pela oferta restrita de moradias.

Os gastos com estruturas privadas não residenciais, como fábricas, caíram 0,9%. O declínio geral nos gastos foi liderado por uma queda de 2,5% nos projetos de diversão e recreação. O investimento em instalações de saúde diminuiu 1,9%, enquanto os gastos com edifícios comerciais caíram 1,7%. Os gastos com projetos de construção industrial caíram 0,6%.

Valor - SP 02/04/2024

Uma empresa de infraestrutura sediada em Brunei anunciou uma proposta para a primeira ferrovia de alta velocidade na ilha de Bornéu que conectaria Brunei com seus dois maiores vizinhos, Indonésia (incluindo sua futura capital) e Malásia.

A Brunergy Utama, que começou como uma empresa de petróleo e gás antes de mudar para infraestrutura, revelou o projeto no fim de semana, dizendo que a Ferrovia Trans-Bornéu se estenderá por 1.620 quilômetros do lado ocidental ao leste de Bornéu, passando pelas três nações do Sudeste Asiático que dividem a grande ilha, conhecida pela sua natureza rica, recursos de petróleo e carvão e plantações de palmeiras.

De acordo com o anúncio, a primeira fase ligará Pontianak, capital da província indonésia de Kalimantan Ocidental, com Kuching e Kota Kinabalu, as capitais dos estados malaios de Sarawak e Sabah, e o distrito de Tutong, no Brunei - juntamente com o distrito ocidental e costa norte da ilha.

A segunda fase seguirá para o sul e conectará Tutong com as províncias indonésias de Kalimantan Norte e Kalimantan Oriental, incluindo as cidades de Samarinda e Balikpapan “e mais tarde a futura capital indonésia de Nusantara”, disse a empresa.

A Indonésia planeja transferir a sua capital de Jacarta para a nova cidade que está sendo construída na ilha a partir deste ano.

Serão quatro terminais que servirão como principais centros da rede ferroviária de alta velocidade, juntamente com um total de 24 estações. O trem-bala está previsto para viajar a velocidades de até 350 quilômetros por hora, de acordo com a proposta. O projeto está estimado em US$ 70 bilhões.

As perspectivas do projeto, incluindo a participação da Malásia e da Indonésia, ainda não são claras.

O ministro-chefe do Estado de Sabah (Malásia), Hajiji Noor, elogiou o megaprojeto ferroviário proposto, dizendo que seria um catalisador econômico para a região de Bornéu. Disse que, uma vez materializado, o projeto facilitaria o comércio, promoveria o crescimento das indústrias nas zonas fronteiriças, impulsionaria o turismo na região do Bornéu e melhoraria a conectividade entre pessoas.

O ministro de Obras da Malásia, Alexander Nanta Linggi, teria dito em novembro passado que seu ministério havia recebido uma proposta preliminar sobre o projeto. Ele disse que o governo federal aprovou uma dotação financeira especificamente para realizar um estudo de viabilidade nas rotas dentro de Sabah e Sarawak, de acordo com o meio de comunicação malaio Free Malaysia Today.

No entanto, o primeiro-ministro de Sarawak, Abang Johari Openg, disse que o governo do estado de Sarawak não foi oficialmente abordado pela empresa sediada em Brunei para iniciar o projeto.

Um funcionário do governo local no Norte de Kalimantan, na Indonésia, disse ao “Nikkei Asia” que ocorreram várias discussões sobre o projeto com Brunei, mas a Indonésia não se comprometeu com nada. A porta-voz do Ministério dos Transportes da Indonésia, Adita Irawati, disse que "ainda não há acompanhamento sobre o assunto, especialmente aqueles que envolvem" o ministério.

O ministro dos Transportes e Comunicações de Informação de Brunei, Shamhary Mustapha, disse que a proposta não foi discutida oficialmente em nível governamental.

Valor - SP 02/04/2024

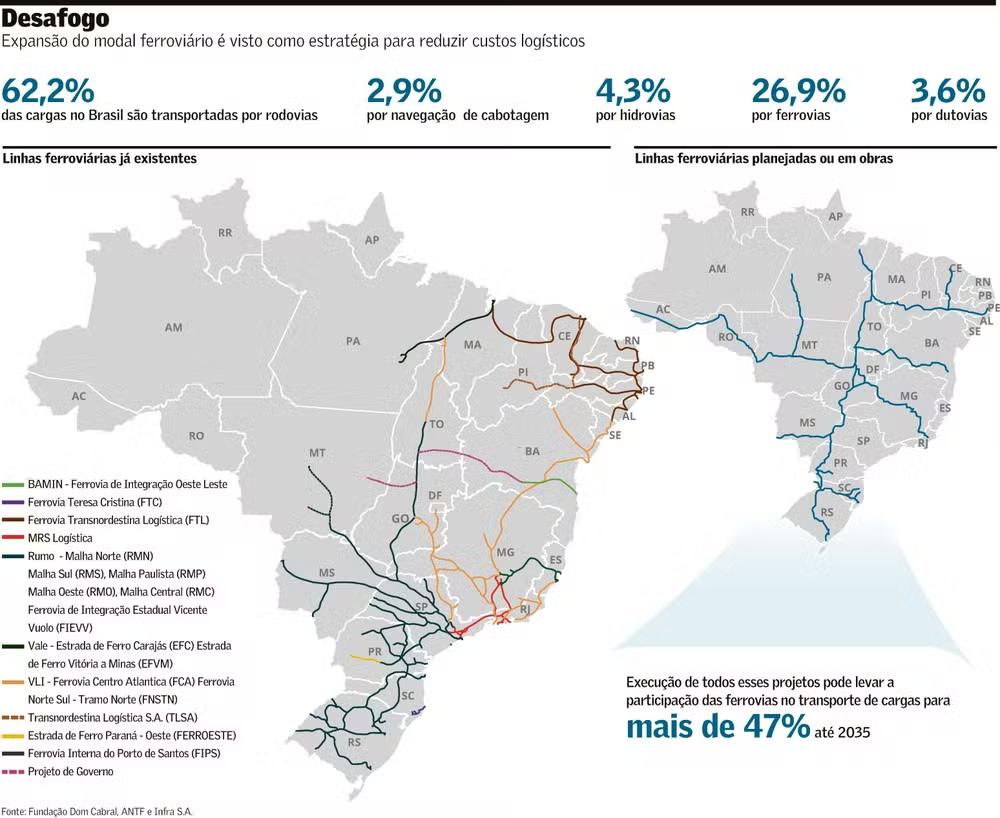

Malha ferroviária chega a inéditos 26,9% da carga transportada, mas precisaria alcançar ao menos 36% para melhorar eficiência, aponta Fundação Dom Cabral

É comum escutar que, no Brasil, o modal ferroviário foi abandonado nas últimas décadas, o que prejudicou a capacidade logística do país. Mas um estudo da Fundação Dom Cabral indica que houve um movimento recente de recuperação do uso de ferrovias que elevou a participação do modal no transporte de cargas para 26,9%, patamar inédito. O dado foi alcançado no fim de 2022 (último disponível) e permanece atual.

O desafio agora, segundo os responsáveis pelo levantamento, é não deixar que essa proporção seja perdida e que ela aumente para um desejado 36% para que as rodovias sejam desafogadas e o custo dos produtos transportados - basicamente granéis e minério de ferro - possa ser reduzido.

“Em todas as projeções, a participação das ferrovias jamais tinha passado 25%. O número mais recorrente era 23%”, comenta Paulo Resende, professor e coordenador do núcleo de infraestrutura, cadeia de abastecimento e logística da Fundação Dom Cabral. Esse crescimento está muito conectado ao transporte de granel agrícola. Mas a participação ideal mesmo seria de 36%, se compararmos o Brasil com as matrizes de outros países de dimensões continentais como EUA, China e Canadá”.

A análise do estudo deixa um alerta de que uma eventual ausência de novos investimentos em ferrovias seria catastrófica para a melhoria logística do Brasil e acarretaria na perda de participação do modal nos próximos dez anos. Por outro lado, Resende afirma que o horizonte está mais para o lado positivo no atual momento. “A perspectiva é boa porque está muito na mão da iniciativa privada e há muita demanda.”

O professor da Fundação Dom Cabral estima que, para que o modal ferroviário alcance os 36% de participação no transporte de cargas, serão necessários cerca de R$ 300 bilhões em investimentos nos próximos anos. Contudo, o cálculo indica que, ao chegar nesse patamar, as empresas economizariam R$ 30 bilhões por ano no transporte de cargas. “Ou seja, em dez anos o investimento se paga. Vale a pena fazer”, defende.

Uma locomotiva pode engatar cerca de 80 vagões de soja. Cada vagão transporta o equivalente a dois caminhões e meio. “Portanto, estamos falando que cada composição de ferrovia substitui 240 caminhões. Não ter a ferrovia e precisar que tudo isso seja transportado por caminhões é terrível. Sem falar na distância. Transportar 25 toneladas andando 2 mil km não gera uma margem boa.”

Atualmente o modal rodoviário representa 62,2% do total de cargas transportadas dentro do Brasil, enquanto os modais hidroviário e dutoviário detêm, respectivamente, 4,3% e 3,6%. A navegação de cabotagem representa 2,9%.

Se o modal ferroviário atingir o nível ideal, quem perderá participação no transporte de cargas serão as rodovias, o que é fundamental que ocorra pelo próprio bem do modal rodoviário, do dinamismo da logística e até mesmo dos trabalhadores do setor.

“O Brasil tem um conceito ultrapassado que contamina todas as esferas de decisão e que faz crer equivocadamente que rodovia compete com ferrovia. Isso não existe”, diz Resende. “O mundo moderno, em países concorrentes territorialmente como China, Índia, EUA e Canadá, já entendeu que o ideal é a multimodalidade. Rodar na quilometragem ideal por rodovia alimentando um trecho ferroviário de quilometragem maior. Se tiver como transportar por rio também e assim sucessivamente.”

“Mas no Brasil, quando se diz que vai construir mais ferrovias, vem a reação da rodovia reclamando que vai perder em transporte de cargas. É uma bobagem. Um caminhoneiro autônomo nos EUA que transporta milho por 200 km alimentando uma ferrovia de 3 mil quilômetros ganha dez vezes mais que um motorista autônomo no Brasil, que percorre 2 mil quilômetros com a mesma carga para o porto de Santos vindo de Mato Grosso”, diz. “Esse pensamento ultrapassado ajudou a travar o desenvolvimento do modal ferroviário.”

Mas há outros elementos que fizeram as ferrovias serem “abandonadas” no século passado. Para Natália Marcassa, CEO do MoveInfra, associação que representa empresas de infraestrutura dos vários modais de transporte, nas privatizações da década de 1990, feitas em meio à consolidação do Plano Real e ao ajuste fiscal do governo FHC, o foco principal era eliminar os gastos do sistema ferroviário, e os contratos, naquele momento, foram pouco direcionados a novos investimentos.

Essa lógica mudou na década passada já nas renovações antecipadas dos contratos e foram os estímulos a investimentos dessas renovações que, segundo ela, contribuíram para que o patamar da participação do modal já tenha aumentado para os 26,9% indicados pela Fundação Dom Cabral.

“O Brasil, nos últimos anos, vem debatendo a melhoria de contratos de concessões feitas na década de 90. Hoje temos apenas ferrovias concedidas. Não há ferrovias públicas. Todas são privadas”, explica, ressaltando que a Infra S.A, que planeja e estrutura os projetos do setor, é pública, mas as operações são privadas. “Agora, mais de 20 anos depois, os contratos estão sendo remodelados em busca de mais investimentos.”

A Infra S.A., disse em nota enviada ao Valor que está comprometida em elevar a participação do modal ferroviário para até 47,22% citando o Plano Nacional de Logística. A empresa, vinculada ao Ministério dos Transportes, está responsável pela execução de grande parte da carteira do Programa de Aceleração de Crescimento (PAC) no segmento de ferrovias, sobretudo nas frentes de construção e de estudos e projetos de novas concessões. “Nesse sentido, atuaremos na execução das obras da Ferrovia de Integração Oeste Leste (Fiol), na Bahia, e da Ferrovia da Integração Centro-Oeste (Fico), entre os Estados de Goiás e Mato Grosso. Além disso, a estruturação de novas concessões ferroviárias, a exemplo do Corredor Leste Oeste entre Barreiras (BA) e Lucas do Rio Verde (MT)”, diz a empresa.

Pensamento ultrapassado ajudou a travar a evolução do modal ferroviário”

— Paulo Resende

Um mapa da Infra S.A. (ver acima) indica quais as novas linhas planejadas e outras que já estão em obras, mostrando que regiões importantes como o Centro-Oeste finalmente podem passar a ter linha ferrovias de longa distância para transportar a produção agrícola até Santos (SP) e demais portos. Os especialistas apontam que a construção da Ferrovia de Integração Centro-Oeste (Fico) é justamente a mais importante no momento para resolver um dos principais gargalos logísticos do país hoje.

“A Fico encontrando com a Fiol [Ferrovia de Integração Leste Oeste] formará uma cruz ferroviária brasileira. A norte-sul já está implementada na sua parte norte-central e pode chegar até o Rio Grande do Sul e o porto de Paranaguá, o que possibilitaria transportar inclusive o granel produzido na Argentina, Paraguai e Uruguai. Isso finalizado, teríamos uma cruz ligando o Centro-Oeste ao leste e obviamente um corredor que coincide com a Ferrogrão, indo para o Arco Norte. Se esses projetos forem efetivamente executados, o Brasil acrescentaria nos próximos anos cerca de 8 mil km de ferrovias novas e atingiríamos os 36% que precisamos de participação no transporte de cargas”, explica Resende, da Fundação Dom Cabral.