Seja bem-vindo ao INDA!

Valor - SP 01/02/2024

Em um possível revés para o plano da Nippon Steel de adquirir a U.S. Steel, o ex-presidente Donald Trump disse na quarta-feira que bloquearia “absolutamente” o acordo se fosse novamente eleito para a Casa Branca.

"Eu bloquearia instantaneamente. Com certeza", disse Trump a repórteres em Washington após uma reunião com a Irmandade Internacional de Caminhoneiros, um dos maiores sindicatos dos Estados Unidos, descrevendo como "uma coisa horrível" que a U.S. Steel esteja sendo vendida a uma entidade estrangeira.

Ao criticar a política econômica do presidente Joe Biden e prometer trazer empregos de volta aos Estados Unidos, o principal postulante a candidato presidencial pelo partido Republicano disse: "Salvamos a indústria siderúrgica, e agora a U.S. Steel está para ser comprada pelo Japão. Isso é terrível".

A declaração provavelmente encorajará os oponentes do acordo, que incluem os senadores da Pensilvânia Bob Casey e John Fetterman, e outros dois senadores de Ohio, J.D. Vance e Sherrod Brown, bem como o sindicato United Steelworkers, que não foi consultado pela Nippon Steel antes do anúncio da aquisição, por US$ 14 bilhões, da icônica siderúrgica americana.

Mas, o que é crucial, a oposição aberta de Trump aumenta a pressão sobre Biden, já que ele precisa vencer no estado decisivo da Pensilvânia para garantir a reeleição. “Nenhum candidato democrata pode ganhar a presidência sem a Pensilvânia”, disse um ativista político próximo ao presidente ao “Nikkei Asia”.

O Washington Post informou na terça-feira que o acordo deverá ser submetido ao Comitê de Investimento Estrangeiro nos Estados Unidos (CFIUS) até o final da semana.

O conselho do CFIUS é composto pelos chefes dos departamentos do Tesouro, Justiça, Segurança Interna, Comércio, Defesa, Estado, Energia, o Representante Comercial dos Estados Unidos e o escritório de Política Científica e Tecnológica.

Embora a única função do órgão interagências seja avaliar se o acordo teria implicações adversas para a segurança nacional dos Estados Unidos, a composição do CFIUS sugere que também poderá pesar considerações políticas.

“Os membros do conselho do CFIUS são todos nomeados políticos. Eles não se oporão aos desejos do presidente”, disse um funcionário dos Estados Unidos ao “Nikkei Asia” sob condição de anonimato.

Embora o próprio Biden não tenha falado publicamente sobre o acordo, o seu conselheiro econômico nacional, Lael Brainard, disse num evento do Brookings Institute: "O aço é uma indústria que tem considerações de segurança nacional muito importantes. O acordo merece um exame minucioso, sério".

A Nippon Steel enviou uma delegação a Washington em meados de janeiro para se encontrar com legisladores e analistas. Eles retornaram com o entendimento de que o processo no CFIUS irá além da data da eleição, mas que após 5 de novembro a revisão seria tranquila.

Mas o funcionário dos Estados Unidos contestou este cenário. “Existem incertezas regulatórias”, disse a fonte. "Esta é uma questão política, não técnica."

Donald Trump busca indicação do partido Republicano como candidato na eleição presidencial dos Estados Unidos em 2024 — Foto: Matt Rourke/AP Photo

A reunião de Trump com os Teamsters na quarta-feira ocorreu dias depois de ele não ter conseguido o endosso de outro sindicato importante, o United Auto Workers, que anunciou que apoiaria Biden.

Os votos sindicais podem ser um fator-chave em estados decisivos como Wisconsin, Michigan e Pensilvânia, onde a U.S. Steel está sediada.

William Reinsch, analista comercial do Centro de Estudos Estratégicos e Internacionais, disse: "Trump poderia fazer disso um grande problema e tentar provocar uma resposta de Biden. Mas a realidade é que o acordo vai valer ou morrer de acordo com o que o sindicato dos metalúrgicos decidir fazer, o que, por sua vez, dependerá das conversas que eles tiverem com a Nippon."

Se o sindicato chegar a um acordo, o que Reinsch não descarta, isso colocaria Trump numa osição complicada. “Ele estaria se opondo a um acordo para proteger os trabalhadores, que dizem que o acordo realmente vai ajudá-los, não prejudicá-los". ele disse.

“Se eu fosse Biden, continuaria a fazer o que seu governo está fazendo: dizer que é uma discussão séria, que levanta questões de segurança nacional que merecem um estudo cuidadoso. Dessa forma, ele parece atencioso e Trump parece impulsivo e destemperado”, disse Reinsch, que serviu como subsecretário de comércio para administração de exportações durante o governo do democrata Bill Clinton.

William Chou, membro da presidência do Japão no think tank conservador Hudson Institute, com sede em Washington, disse que os dados do instituto de pesquisas Quinnipiac, que mostraram Biden à frente de Trump por 50% a 44%, podem ter motivado Trump a tomar uma posição nesta fase.

Mas se a prioridade de Trump é criar mais empregos nos Estados Unidos, o acordo com a Nippon Steel contribui para esse objetivo, argumenta Chou.

"A Nippon Steel afirma que honrará os acordos sindicais e manterá os empregos nos Estados Unidos. Com o déficit de 15 milhões de toneladas na produção de aço nos Estados Unidos, o investimento e a tecnologia da Nippon Steel provavelmente aumentarão a produção, o que criaria mais empregos", disse Chou.

Agência Brasil - DF 01/02/2024

O comportamento dos preços fez o Banco Central (BC) cortar os juros pela quinta vez seguida. Por unanimidade, o Comitê de Política Monetária (Copom) reduziu a taxa Selic, juros básicos da economia, em 0,5 ponto percentual, para 11,25% ao ano. A decisão era esperada pelos analistas financeiros .

Em nota, o Copom informou que pretende continuar a reduzir a Selic em 0,5 ponto percentual nas próximas reuniões. Na entrevista coletiva do Relatório de Inflação de dezembro, o presidente do BC, Roberto Campos Neto, indicou que o Copom sempre se refere aos próximos dois encontros ao mencionar a expressão “próximas reuniões”, o que indica que os cortes continuarão até maio pelo menos.

“Em se confirmando o cenário esperado, os membros do comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário”, destacou o comunicado. Em relação à quando os cortes serão interrompidos, o órgão informou que isso dependerá do cenário econômico “de maior prazo”.

A taxa está no menor nível desde março de 2022, quando estava em 10,75% ao ano. De março de 2021 a agosto de 2022, o Copom elevou a Selic por 12 vezes consecutivas, num ciclo de aperto monetário que começou em meio à alta dos preços de alimentos, de energia e de combustíveis. Por um ano, de agosto de 2022 a agosto de 2023, a taxa foi mantida em 13,75% ao ano por sete vezes seguidas.

Antes do início do ciclo de alta, a Selic tinha sido reduzida para 2% ao ano, no nível mais baixo da série histórica iniciada em 1986. Por causa da contração econômica gerada pela pandemia de covid-19, o Banco Central tinha derrubado a taxa para estimular a produção e o consumo. A taxa ficou no menor patamar da história de agosto de 2020 a março de 2021.

Inflação

A Selic é o principal instrumento do Banco Central para manter sob controle a inflação oficial, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). Em 2023, o indicador ficou em 4,62%. Após sucessivas quedas no fim do primeiro semestre, a inflação voltou a subir na segunda metade do ano, mas essa alta era esperada pelos economistas.

O índice fechou o ano passado abaixo o teto da meta de inflação, que era 4,75%. Para 2024, o Conselho Monetário Nacional (CMN) fixou meta de inflação de 3%, com margem de tolerância de 1,5 ponto percentual. O IPCA, portanto, não podia superar 4,5% nem ficar abaixo de 1,5% neste ano.

No Relatório de Inflação divulgado no fim de dezembro pelo Banco Central, a autoridade monetária manteve a estimativa de que o IPCA fecharia 2024 em 3,5% no cenário base. A projeção, no entanto, pode ser revista na nova versão do relatório, que será divulgada no fim de março.

As previsões do mercado estão mais otimistas que as oficiais. De acordo com o boletim Focus, pesquisa semanal com instituições financeiras divulgada pelo BC, a inflação oficial deverá fechar o ano em 3,81%, abaixo portanto do teto da meta. Há um mês, as estimativas do mercado estavam em 3,9%.

Crédito mais barato

A redução da taxa Selic ajuda a estimular a economia. Isso porque juros mais baixos barateiam o crédito e incentivam a produção e o consumo. Por outro lado, taxas mais baixas dificultam o controle da inflação. No último Relatório de Inflação, o Banco Central reduziu para 1,7% a projeção de crescimento para a economia em 2023.

O mercado projeta crescimento semelhante. Segundo a última edição do boletim Focus, os analistas econômicos preveem expansão de 1,6% do PIB em 2023.

A taxa básica de juros é usada nas negociações de títulos públicos no Sistema Especial de Liquidação e Custódia (Selic) e serve de referência para as demais taxas de juros da economia. Ao reajustá-la para cima, o Banco Central segura o excesso de demanda que pressiona os preços, porque juros mais altos encarecem o crédito e estimulam a poupança.

Ao reduzir os juros básicos, o Copom barateia o crédito e incentiva a produção e o consumo, mas enfraquece o controle da inflação. Para cortar a Selic, a autoridade monetária precisa estar segura de que os preços estão sob controle e não correm risco de subir.

Monitor Digital - RJ 01/02/2024

O Federal Reserve Board (FED) decidiu manter a taxa de juros americana entre 5,25% e 5,50% ao ano. Segundo a analista chefe da Money Wise Research, Cleide Rodrigues, “essa estabilidade era esperada. O mercado está em busca de sinais sobre um possível corte de juros, que deve acontecer em março ou maio. A perspectiva otimista é que esse corte ocorra ainda este ano, o que seria positivo para as bolsas de valores tanto no Brasil quanto ao redor do mundo”.

Cleide observa uma mudança global nos últimos anos, passando de inflação elevada para uma tendência inversa, com bancos centrais considerando reduções nas taxas de juros.

“O Brasil, como um dos primeiros países a elevar as taxas, agora está em um momento favorável, já que está em processo de redução. O pior cenário já passou, me refiro aos anos de 2022 e 2023, marcados por inflação alta e taxas de juros em ascensão”.

A decisão de taxa de juros nos EUA, sendo a maior economia do mundo, tem implicações globais. Quando os juros aumentam nos EUA, os títulos públicos americanos se tornam mais atrativos, levando os investidores globais a realocar fundos, afetando as bolsas de valores tanto no Brasil quanto internacionalmente.

A analista chefe da MW aponta que os setores sensíveis à taxa de juros são: o varejo e a construção civil. “Esses são os mais afetados por essas decisões.” Cleide ressalta que, no longo prazo, boas empresas tendem a se valorizar, aconselhando os investidores a não se deixarem levar por eventos de curto prazo. Ela menciona a volatilidade em setores como varejo e a importância de focar em empresas sólidas.

“Para ter sucesso, os investidores precisam entender os eventos, mas não devem basear suas posições apenas neles. Ter uma estratégia bem definida e segui-la independentemente das oscilações do mercado é a chave para o investimento bem-sucedido”, finaliza a economista.

IstoÉ Dinheiro - SP 01/02/2024

Ao reduzir pela quinta vez seguida a taxa Selic em 0,50 ponto porcentual, de 11,75% para 11,25% ao ano, o Comitê de Política Monetária (Copom) do Banco Central manteve a sinalização de que continuará a flexibilização monetária neste ritmo pelas próximas reuniões – no plural. Como já explicou o presidente do BC, Roberto Campos Neto, essa mensagem vale para as duas reuniões seguintes do colegiado.

Conforme pesquisa do Projeções Broadcast (sistema de notícias em tempo real do Grupo Estado), 56 entre 60 (93%) instituições financeiras consultadas já apostavam que o colegiado seguiria nesse ritmo nas reuniões de março e maio.

“Os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário”, repetiu o Copom, no comunicado divulgado há pouco.

Mais uma vez, a diretoria do BC enfatiza que o ciclo de flexibilização ao longo do tempo dependerá dos mesmos fatores elencados desde o ano passado: da evolução da dinâmica inflacionária, em especial dos componentes mais sensíveis à política monetária e à atividade econômica, das expectativas de inflação, em particular daquelas de maior prazo, de suas projeções de inflação, do hiato do produto e do balanço de riscos.

Ao repetir a mensagem de “cautela e moderação” na condução da política monetária, o Copom reafirmou que a conjuntura atual é caracterizada por um estágio do processo desinflacionário que tende a ser mais lento, expectativas de inflação com reancoragem apenas parcial e um cenário global desafiador.

“O Comitê reforça a necessidade de perseverar com uma política monetária contracionista até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas”, repetiu o BC.

Infomoney - SP 01/02/2024

A equipe econômica reforçou nesta quarta-feira (31) que o desempenho da arrecadação federal em 2023 foi profundamente afetado por decisões do governo anterior e renovou o otimismo de que, neste ano, o patamar se eleve e fique na casa dos 19% do PIB, após a aprovação da agenda de medidas propostas pelo Ministério da Fazenda.

O receio de que a lei orçamentária de 2024 tenha sido aprovada com um nível de receita superestimada é apontado no mercado como uma das razões para a descrença na meta de déficit zero.

Estudo divulgado nesta quarta-feira (31) pela Secretaria de Política Econômica (SPE) do Ministério da Fazenda mostra o tamanho do desafio. Em 2023, a participação da receita líquida do governo central atingiu apenas 17,5% do PIB, ante 18,4% registrado em 2022. O cálculo foi feito pela SPE com base nos dados do Tesouro Nacional e da Receita Federal.

Segundo a secretaria comandada por Guilherme Mello, não fossem três eventos que afetaram a dinâmica de crescimento das receitas, entre eles a perda de arrecadação decorrente da subvenção do ICMS a custeio pelos estados, a receita líquida ganharia 0,9 ponto percentual do PIB em 2023, passando de 17,5% para 18,4% (mesmo patamar de 2022).

“O desempenho da arrecadação foi profundamente afetado por decisões tomadas em períodos anteriores que provocaram a erosão da base arrecadatória do governo federal. A agenda de correção dessas distorções e promoção da justiça tributária avançou bastante em 2023 e deve provocar impactos estruturais positivos na receita nos próximos anos, retomando o patamar de carga tributária líquida federal mais próxima de 19% do PIB, assim como foi no início da década de 2010”, afirmou a SPE na nota “Balanço Macrofiscal de 2023 e perspectivas para 2024”.

No estudo, a secretaria reconhece que o resultado da arrecadação em 2023 ficou “abaixo” do desejado e lista uma série de fatores que, na avaliação da Fazenda, construíram esse cenário. Por exemplo, o “elevado” volume de compensações e créditos tributários decorrentes de decisões judiciais – que agora terá uma limitação, regra inclusa na Medida Provisória da reoneração da folha de pagamentos. A SPE apontou que o governo deixou de arrecadar em torno de R$ 54 bilhões devido às compensações da chamada “Tese do Século”, que excluiu o PIS/Cofins da base de cálculo do ICMS.

No caso das subvenções estaduais a custeio, o cálculo é de que a antiga regra tenha impactado em R$ 23,5 bilhões os cofres da União no ano que passou. A SPE também destaca a estimativa de que, em 2023, a arrecadação do governo federal foi impactada negativamente em R$ 32,7 bilhões devido à redução de alíquotas de PIS/Cofins sobre combustíveis e em R$ 11,4 bilhões devido à redução de alíquotas do IPI.

Entra na conta ainda a deflação do IGP-DI, que se refletiu em frustração de mais de R$ 20 bilhões na receita de 2023. Por fim, a SPE cita o “atraso e a mitigação” dos efeitos das medidas legislativas para aumentar a arrecadação, que, embora tenham sido enviadas ao Congresso ao longo do ano passado, só foram aprovadas no fim de 2023, “fazendo com que seus efeitos na arrecadação fossem postergados em grande parte para 2024”.

A SPE ainda calculou que, no cenário em que a receita líquida chegasse a 18,4% do PIB no ano passado – e não 17,5% – o déficit primário de 2023 passaria de 1,27% (no cálculo que exclui o pagamento de precatórios) para 0,15% do PIB. “O resultado primário, seria, portanto, melhor do que aquele inicialmente projetado pelo Ministério da Fazenda, não fossem as distorções e fontes de erosão da base de arrecadação da União listadas que, apesar de endereçadas pela equipe econômica do Ministério, só foram dirimidas ao final do presente ano a partir das aprovações dos respectivos projetos de lei enviados ao Congresso Nacional e da completa reoneração dos combustíveis”.

Em julgamento recente do Tribunal de Contas da União (TCU), a área técnica da Corte classificou como “aparentemente otimista” a expectativa do governo de que a Receita Primária Federal Líquida neste ano será de 19,2% do PIB, um nível “muito acima” do que foi observado nos últimos anos. A falta de credibilidade sobre o número é um dos motivos que levaram a Corte de Contas a concluir que há possibilidade de o Executivo fechar o ano com um déficit de R$ 55,3 bilhões (-0,5% do PIB), contra a meta de déficit zero traçada pela equipe econômica.

Pelo lado do gasto, a SPE ainda apontou que, em conjunto, as despesas com gastos sociais tiveram crescimento real de 15,6% em 2023 frente ao crescimento de 2,8% em 2022 (a média de crescimento dessas despesas entre 2017 e 2022 foi de 3,6%).

Agência Brasil - DF 01/02/2024

O corte de meio ponto percentual na taxa Selic (juros básicos da economia) recebeu críticas das entidades do setor produtivo. Segundo representantes da indústria e as centrais sindicais, os juros continuam altos, travando a economia e encarecendo o crédito.

A Confederação Nacional da Indústria (CNI) classificou de “injustificável” a decisão desta quarta-feira (31) do Comitê de Política Monetária (Copom). Em nota, o presidente da entidade, Ricardo Alban, o Banco Central deve ter maior compreensão da realidade brasileira. Ele pediu mais ousadia no ritmo de queda da taxa Selic para diminuir significativamente o custo financeiro das empresas.

“É necessário e desejável maior agressividade do Copom para que ocorra uma redução mais significativa do custo financeiro suportado por empresas, que se acumula ao longo das cadeias produtivas, e consumidores. Sem essa mudança urgente de postura, seguiremos penalizando não só a economia brasileira, mas, principalmente os brasileiros, com menos emprego e renda”, criticou Alban. Antes da reunião do Copom, a CNI tinha soltado nota pedindo um corte de 0,75 ponto percentual.

Segundo a CNI, as expectativas para a inflação em 2024 estão abaixo do teto da meta, e o câmbio pode contribuir para controlar a inflação. O comunicado lembrou que o dólar comercial caiu de R$ 5,40 no início de 2023 para R$ 4,90 neste ano.

A Federação das Indústrias do Estado do Rio de Janeiro (Firjan) emitiu comunicado em que considera crucial a continuidade das reduções da taxa Selic para a economia. No entanto, a entidade afirma que existe espaço para cortes mais intensos.

“O retorno da inflação à meta em 2023 e a desaceleração do índice prévio de janeiro têm provocado reduções nas expectativas inflacionárias, especialmente para o ano de 2024. Os cortes mais acentuados dos juros também se justificam pelos dados de curto prazo, que indicam um cenário de desaceleração da atividade econômica”, avalia a Firjan.

Centrais sindicais

As centrais sindicais também criticaram a diminuição de 0,5 ponto, que chamaram de tímido. A Confederação Única dos Trabalhadores (CUT) relacionou os cortes na taxa Selic à queda do desemprego para 7,8%, divulgada nesta quarta-feira (31) pelo Instituto Brasileiro de Geografia e Estatística (IBGE)

Em nota, a CUT pediu cortes mais agressivos. Para a central sindical, os juros continuam altos e prejudicam medidas do governo para a recuperação da economia. “Não tem como a Selic prosseguir nesses níveis. Como vamos implementar um projeto de reindustrialização no Brasil, investir na saúde, em obras do PAC, como o Estado irá conseguir somar dinheiro para tantas áreas fundamentais, com os juros acima dos 10%?”, pondera a presidenta da Confederação Nacional dos Trabalhadores do Ramo Financeiro (Contraf-CUT), Juvandia Moreira.

A Força Sindical tachou de “tímida e insuficiente” a queda de meio ponto percentual na Selic. “Um pouco mais de ousadia traria enormes benefícios para o setor produtivo, que gera emprego e renda e anseia há tempos por um crescimento expressivo da economia. É um absurdo esta mesmice dos tecnocratas do Banco Central”, destacou a nota da entidade.

“Juros em patamares estratosféricos sangram as riquezas do país, criam enormes obstáculos ao desenvolvimento nacional e comprometem a geração de postos de trabalho e os investimentos sociais. Insistimos que a manutenção dos juros em patamares proibitivos trava a retomada do crescimento econômico”, afirmou em nota o presidente da Força Sindical, Miguel Torres.

O Estado de S.Paulo - SP 01/02/2024

A continuidade do processo de desinflação no País pode permitir uma segunda rodada de redução da Selic em meados de 2025. A estimativa ganha força com a perspectiva de uma diretoria do Banco Central mais amena quanto ao controle dos preços a partir do próximo ano. Uma trajetória ruim das contas públicas, no entanto, representa um risco no cenário, segundo economistas ouvidos pelo Estadão/Broadcast.

Levantamento Projeções Broadcast publicado semana passada revelou que, de 53 instituições financeiras que veem o fim do atual ciclo de cortes da taxa básica de juro ainda em 2024, ao menos 51% projetam uma Selic menor ao fim de 2025. Entre as 27 que adotam essa premissa, o intervalo de projeções para a taxa varia de 8% a 10% ao fim da atual rodada de reduções e de 7,50% a 9,75% no término do ano que vem.

“À medida que tivermos uma inflação mais estável, próxima de 3,5%, e com o risco fiscal relativamente controlado, haverá espaço para um ajuste residual da Selic em 2025", diz a economista-chefe do Banco Inter, Rafaela Vitória. Ela prevê que o ciclo atual de cortes acabe em dezembro, em 8,5%, mas que ao longo do próximo ano o juro caminhe para o nível de equilíbrio, que calcula em 8,0%.

Uma taxa básica ainda menor não é totalmente descartada, embora não seja o cenário base do Inter. “Se o ajuste fiscal se consolidar, por mais que seja mais lento do que o governo se propõe, eventualmente, poderíamos até falar de uma Selic menor, de uns 7,5%”, afirma.

“Porém ainda teremos mais três anos de um governo que tem um projeto de ajuste fiscal, mas também uma linha de promover gastos e o desenvolvimento da economia por meio do Estado.” Nessa batalha, o espaço para uma Selic abaixo de 8,0% é limitado, frisa.

O economista-chefe da Nova Futura Investimentos, Nicolas Borsoi, considera que o atual ciclo de cortes deve se estender até setembro de 2024, com a Selic a 9,0%. Uma nova rodada no próximo ano levaria a taxa para 8,0%.

Borsoi diz que o movimento futuro estará atrelado à mudança no foco da política monetária da inflação de 2026 para 2027, período no qual avalia que, diante da continuidade no processo de desinflação, as expectativas do mercado estarão mais próximas da meta, de 3,0%. “Com isso, o BC não precisará alongar a política monetária restritiva e poderá ir para uma taxa mais neutra.”

A depender da nova composição da diretoria do BC, com a chance de um presidente da autarquia mais leniente — o mandato do atual, Roberto Campos Neto, termina ao fim deste ano —, uma taxa ainda menor poderia se tornar possível, acrescenta o economista da Nova Futura.

Ele ressalta, porém, que esse não é o cenário base da casa. “O Gabriel Galípolo, por exemplo, que é um dos cotados, tem demonstrado um comportamento mais neutro, e menos leniente do que parte das pessoas poderia imaginar.”

Para o economista sênior e sócio da Tendências Consultoria, Silvio Campos Neto, em contrapartida, a mudança no comando do BC já é um dos fatores que corroboram uma nova pernada de cortes da Selic em 2025. “A tendência parece ser um BC um pouco mais dovish. Não que ele vá desviar de sua análise técnica, mas abre espaço para reduções adicionais.”

Ainda assim, o principal vetor deve ser a continuidade no processo de desinflação, mesmo sem a convergência total das expectativas à meta, aliada à desaceleração esperada para o Produto Interno Bruto (PIB). O economista da Tendências prevê Selic em 9,5% no fim do atual ciclo de cortes, em julho, e em 9,0% no fim de 2025.

Incerteza

O principal empecilho para a retomada dos cortes da Selic em 2025 pode ser a questão fiscal, salienta Campos Neto. “Uma política mais estimulativa, com suporte à demanda”, detalha. “Vimos isso em indicativos recentes, como a política de financiamento à indústria pelo BNDES”, afirma, em referência a divulgação da nova política industrial do governo.

O ambiente internacional também pode dificultar a concretização do cenário. “Ainda não sabemos muito sobre o ritmo de queda dos juros nos Estados Unidos e qual será a reação do mercado”, afirma. Um ciclo mais pronunciado de baixa do dólar no mundo, com influência sobre o câmbio brasileiro, por outro lado, abriria espaço para o BC ser mais agressivo nos cortes da taxa, avalia.

O desenrolar do cenário fiscal e seus efeitos sobre a inflação são listados como riscos também por Vitória, do Inter. A economista prevê que o Índice Nacional de Preços ao Consumidor Amplo (IPCA) encerre 2024 próximo de 3,8%, mas pondera que uma expansão dos gastos do governo poderia estimular a demanda e o consumo das famílias e, em um cenário de baixo nível de investimento, isso poderia gerar pressões inflacionárias à frente, principalmente sobre o mercado do trabalho.

Um desenrolar desfavorável do fiscal, acrescenta, com eventual impacto sobre as expectativas de inflação, poderia, inclusive, impedir uma Selic de 8,5% no fim do atual ciclo de cortes. “As expectativas estão relativamente ancoradas, em 3,5%, que não é o centro da meta, mas é uma boa ancoragem”, defende. “Se tivermos uma aceleração da expansão fiscal sem contingenciamento e sem nenhum gatilho para 2025, podemos ver essas expectativas desancorando e, então, a Selic terminal (no fim do atual ciclo) poderia ficar mais alta, mais próxima de 9% ou 9,5%.”

O Estado de S.Paulo - SP 01/02/2024

O desafio fiscal para valer do Lula 3 se inicia este ano. 2023, por diversas razões, foi um ano excepcional, e o déficit primário de 1,27% do PIB (descontando o pagamento dos precatórios em atraso), após um superávit primário de 0,5% do PIB em 2022, não deve ser visto como uma aposta na leniência fiscal que levou ao desastre de 2014-16.

É verdade que Lula optou por não apertar com força o cinto fiscal em seu primeiro ano de mandato, preferindo cristalizar a quadruplicação do Bolsa Família (ante seu tamanho original) e recompor outras despesas correntes.

Foi uma aposta de que o risco político da perda rápida de popularidade num país ultrapolarizado era maior do que o risco econômico da perda de credibilidade fiscal junto ao mercado. Não se pode dizer que aposta deu errado: Lula mantém sua popularidade num patamar bastante razoável, e a pujança do setor externo brasileiro supriu, ao olhos dos investidores, algum grau de confiança que a política fiscal não pôde fornecer (ainda que a aprovação do arcabouço tenha afastado da cabeça do mercado o risco de crise mais extrema no front das contas públicas).

Ao longo de 2024, no entanto, o prazo de validade do benefício da dúvida provavelmente vai expirar, e o governo terá que mostrar resultados na área fiscal - ou não, caso em que resvalará para a trilha populista de triste memória no Brasil e alhures na América Latina.

Uma primeira grande questão é o que fazer com a meta de zerar o resultado primário em 2024, que ninguém considera factível (o mercado prevê -0,8% do PIB). O Ministério da Fazenda insiste na postura de que a meta está de pé, o que é compreensível como instrumento de pressão sobre o Congresso para aprovar a pauta fiscal (sobretudo tributária) do governo.

Nesse contexto, Fernando Haddad patrocina a interpretação de que, no contexto do novo arcabouço fiscal, o contingenciamento máximo é de R$ 22 bilhões, o que seria mais palatável para Lula e a área política do governo do que os R$ 53 bilhões que parecem ser o que de fato determina a letra da lei.

Mas será que o governo aceitaria um contingenciamento, mesmo limitado a R$ 22 bilhões? O contingenciamento ocorreria no caso de se manter a meta zerada e esta se tornar tão difícil que exija que se contingenciem despesas.

Mas aqui entram aspectos de certa forma melindrosos do arcabouço. Ao contrário do que prevalecia antes, agora é legal descumprir a meta de primário (que tem intervalo de tolerância de 0,25% do PIB). Para descumpri-la legalmente, no entanto, o governo tem que fazer o contingenciamento máximo, mostrando que "pelo menos tentou".

Dessa forma, quando se pensa em contingenciamento, está se falando em uma situação na qual o governo partiu para tentar cumprir a meta para valer, mas com o risco de não conseguir. Caso não cumpra, não se comete ilegalidade, mas há restrições para a política de pessoal em 2025 e - mais importante - a despesa em 2026 crescerá em 50%, e não 70%, do aumento da receita.

Pode não parecer nada dramático, mas a pergunta é se Lula, no início do segundo ano do seu mandato, aceitará vários "desaforos": contingenciamento de R$ 22 bilhões (caso a interpretação da Fazenda prevaleça, o que não é seguro - caso contrário, a coisa piora e vai para R$ 53 bilhões); a pecha de não ter cumprido a meta fiscal; e restrições ao gasto, especialmente no ano eleitoral de 2026.

Este colunista considera esse cenário improvável, razão pela qual crê que a meta de primário será alterada a menos de gigantescas surpresas positivas de arrecadação até março (época provável da mudança) que tornem bastante factível zerar o primário este ano. Muito difícil de ocorrer.

É bastante revelador que o economista-chefe do Itaú-Unibanco, Mário Mesquita, tenha dito recentemente em entrevista em Davos, no Fórum Econômico Mundial, a Aline Bronzati, enviada especial do Estadão, que a mudança da meta de primário de 2024 é inevitável e que o "sinal amarelo acende" se a nova meta for de déficit superior a 1% do PIB. Parece ser um sinal de que o mercado pode absorver uma mudança de meta até o nível aproximado do que está projetando agora, sem maiores dramas.

Mas é evidente que, caso haja mudança de meta, o governo imediatamente adentra a fase mais crítica do seu desafio fiscal desde o início do terceiro mandato de Lula. Mudar uma meta porque se percebe que não se conseguirá cumpri-la é algo que sempre terá um componente de sabor ruim. Não é uma tarefa para se fazer de cara alegre ou disparando bravatas.

Simultaneamente ao anúncio da eventual nova meta, Haddad e sua equipe terão de envergar seus uniformes e armas de guerreiros fiscais e, enfrentando o fogo amigo da ala política do governo, apresentar com firmeza uma pauta (que pode até ser apresentada antes, diga-se de passagem) que assegure aos investidores que a preocupação com as contas públicas continua central no governo.

O primeiro cuidado, claro, é calibrar a nova meta. Muito alta liquida a credibilidade fiscal do governo, baixa demais pode trazer de volta o fantasma do não cumprimento, contingenciamento e restrições fiscais em 2025 e 2026.

Fundamental também é apresentar um programa - e disposição política de cumpri-lo - de ajustes pelo lado da despesa, porque o rol de ganhos pelo lado da receita recorrente já está praticamente esgotado, a menos de efeitos negativos na economia mais sérios e confrontação política com o Congresso dominado pela centrodireita. Em termos de receita não recorrente, acelerar concessões e PPPs é uma boa ideia.

Já há elementos da pauta de ajuste pela despesa quicando no campo, como eliminar de novo a indexação de saúde e educação à receita do governo - reintroduzida quase "acidentalmente" pelo novo arcabouço, mas que pode ser o cavalo de Troia no seio das novas regras fiscais. Outra pauta é estabelecer salários iniciais mais baixos no funcionalismo, no contexto das articulações da reforma administrativa.

Finalmente, é preciso acrescentar que há um otimismo, possivelmente justificado, quanto ao aumento da receita este ano, que pode ajudar o governo, se de fato a alta ocorrer de forma substancial.

De qualquer forma, o jogo fiscal para Haddad e sua equipe está apenas começando.

Infomoney - SP 01/02/2024

Os preços futuros do minério de ferro atingiram uma mínima de mais de uma semana nesta quarta-feira, com os dados fabris persistentemente fracos na China, principal mercado consumidor, atingindo o frágil sentimento dos investidores em meio a preocupações renovadas sobre a recuperação do setor imobiliário do país.

O contrato de maio do minério de ferro mais negociado na Bolsa de Mercadorias de Dalian (DCE) da China encerrou as negociações do dia com queda de 3,08%, a 960,5 iuanes (133,74 dólares) a tonelada, seu valor mais baixo desde 23 de janeiro.

O minério de ferro de referência de março na Bolsa de Cingapura recuou 2,36%, a 129,7 dólares a tonelada, também o valor mais baixo desde 23 de janeiro.

A atividade industrial da China em janeiro contraiu-se pelo quarto mês consecutivo, segundo uma pesquisa oficial divulgada na quarta-feira, sugerindo que o setor estava lutando para recuperar o ímpeto no início de 2024.

A correção para baixo nos preços do minério ocorreu quando a enxurrada de reabastecimento de matérias-primas antes do feriado entre as usinas siderúrgicas terminou e tanto os embarques quanto os estoques portuários aumentaram, disse Chu Xinli, analista da China Futures, com sede em Xangai.

“Mas uma queda muito acentuada pode ser improvável devido à melhora da demanda em meio ao aumento contínuo da produção de metais quentes.”

Uma ordem de falência da gigante imobiliária China Evergrande Group emitida por um tribunal de Hong Kong na segunda-feira golpeou novamente o frágil mercado imobiliário do país, derrubando os preços do principal ingrediente de fabricação de aço e lançando sombra sobre as perspectivas de demanda.

“O processo de divisão da incorporadora imobiliária mais endividada do mundo provavelmente aumentará a incerteza no setor imobiliário da China. Isso pode atrasar a recuperação que o mercado esperava para este ano”, observaram os analistas do banco ANZ.

Valor - SP 01/02/2024

O saldo comercial do setor de mineração ficou em US$ 31,95 bilhões, alta de 28,3% em relação a 2022

As importações minerais tiveram queda de 34,2% em 2023, em relação ao ano anterior, devido à queda nos preços das commodities. As importações somaram US$ 11,02 bilhões, ante US$ 16,75 bilhões um ano antes. O volume de importação foi de 41,9 milhões de toneladas no ano passado e cresceu 4,7% em relação a 2022. Os dados são do Instituto Brasileiro de Mineração (Ibram).

As importações de potássio recuaram 42,8% em valor, para US$ 5,1 bilhões. Em volume, houve aumento de 12,9%, para 13,75 milhões de toneladas.

As importações de carvão recuaram 27,2%, para US$ 4,04 bilhões. Em volume, houve redução de 3%, para 18,16 milhões de toneladas.

As compras externas de enxofre tiveram redução de 46,2% em valor, para US$ 301,9 milhões, e aumento de 25,7% em volume, para 2,4 milhões de toneladas.

As importações de rocha fosfática encolheram 14,9% em valor, para US$ 226,4 milhões, e 22,9% em volume, para 1,49 milhão de toneladas.

As exportações totais do setor minerário tiveram alta de 3,1% em 2023, para US$ 42,98 bilhões. As importações totais tiveram queda de 34,2%, para US$ 11,02 bilhões. O saldo comercial do setor ficou em US$ 31,95 bilhões, alta de 28,3% em relação a 2022.

O minério de ferro representou 71% das exportações minerais, com o embarque de 378,5 milhões de toneladas, 10% a mais em relação a 2022. Em valor, houve incremento de 5,7%, para US$ 28,9 bilhões.

As exportações de ouro, por sua vez, tiveram queda de 19,3% em volume, para 77,7 toneladas, e de 28,9% em valor, para US$ 3,5 bilhões.

Os embarques de cobre aumentaram 29,1% em volume (1,35 milhão de toneladas) e 26,3% em valor (US$ 3,46 bilhões).

As exportações de nióbio aumentaram 4,7% em volume, para 86,3 mil toneladas. Em valor, houve incremento de 9,4%, para US$ 2,25 bilhões.

Faturamento e impostos

O faturamento total do setor recuou 0,7% em 2023, para R$ 248,2 bilhões. O faturamento do minério de ferro baixou 3,6% no ano, para R$ 148 bilhões. No caso do ouro, houve queda de 11,96%, para R$ 21,1 bilhões. Houve aumento no faturamento do cobre, de R$ 15,2 bilhões para R$ 16,2 bilhões; do calcário dolomítico, de R$ 8,6 bilhões para R$ 9,5 bilhões; do granito, de R$ 5,1 bilhões para R$ 6,5 bilhões; e estabilidade para a bauxita em R$ 5,7 bilhões.

A arrecadação total de impostos e tributos pelo setor mineral caíram 0,71%, para R$ 85,6 bilhões. A arrecadação de Compensação Financeira pela Exploração Mineral (Cfem) totalizou R$ 6,86 bilhões, com queda de 2,3% em 2023 em relação ao ano anterior.

O presidente do Ibram criticou o aumento da carga tributária para o setor no Brasil, com o imposto seletivo definido na reforma tributária. “Qual o sentido de taxar a produção minerária no momento em que todos os países estão buscando cadeias de fornecimento seguro?”, questionou.

Jungmann também disse que pediu um encontro com o ministro da Fazenda, Fernando Haddad, para falar sobre a necessidade de desenvolver políticas públicas de incentivo à produção de aço no Brasil.

Investing - SP 01/02/2024

O setor mineral brasileiro deverá investir cerca de 64,5 bilhões de dólares no período entre 2024 e 2028, alta de 29% ante os investimentos previstos no período anterior (de 2023 a 2027), informou nesta quarta-feira o Instituto Brasileiro de Mineração (Ibram), que representa as mineradoras no Brasil.

O crescimento contou com avanço de aportes em projetos socioambientais, de logística e em minerais críticos, disseram representantes do Ibram.

Os investimentos socioambientais, que representam atualmente 10,7 bilhões de dólares do montante previsto para o período de 2024 a 2028, cresceram 62,7% ante o projetado anteriormente para o período de 2023 a 2027.

"No caso dos investimentos socioambientais isso está principalmente relacionado a novas energias, de substituição para a economia de baixo carbono", disse o diretor de Sustentabilidade e Assuntos Regulatórios do Ibram, Julio Nery.

"Tem muito investimento em energia solar, em energia eólica e investimentos bastante significativos em hidrogênio verde também por parte das mineradoras."

Os investimentos em logística somarão 10,36 bilhões de dólares, alta de 133% em relação ao período anterior. Nesse caso, Nery destacou que os aportes são voltados predominantemente para ferrovias, a partir da renovação de concessões.

Já os investimentos em cobre, importante matéria-prima para a fabricação de baterias para carros elétricos, somarão 6,74 bilhões de dólares, 50,7% a mais do que em 2023-2027.

O segmento de projetos de minério de ferro, por sua vez, permanece como o líder no recebimento dos maiores aportes, com cerca de 17 bilhões de dólares até 2028, um aumento de 2,1% em relação ao projetado para o período anterior.

RESULTADOS DE 2023

O faturamento do setor mineral brasileiro em 2023 alcançou 248,2 bilhões de reais, queda de 0,7% ante o ano anterior, apesar de um aumento de 5,7% na receita com as exportações do minério de ferro, para 30,5 bilhões de dólares, segundo dados do Ibram.

O minério de ferro responde pela maior parte das exportações minerais brasileiras, que somaram ao todo 42,98 bilhões de dólares, com alta de 3,1%.

Em volumes, as exportações do segmento somaram 392,34 milhões de toneladas no ano passado, aumento de 9,5% em relação ao ano anterior.

Já as vendas externas de minério de ferro alcançaram 378,5 milhões de toneladas, avanço de 10% na mesma comparação.

A arrecadação de royalties da mineração, a chamada Cfem, somou 6,9 bilhões de reais em 2023, versus 7 bilhões de reais um ano antes, segundo o Ibram, que representa empresas como Vale (BVMF:VALE3), Gerdau (BVMF:GGBR4), ArcelorMittal e Mosaic.

(Por Marta Nogueira)

Globo Online - RJ 01/02/2024

Nesta quarta (31), o processo contra a Vale e a BHP por causa do rompimento da barragem de Mariana (MG), a maior tragédia socioambiental do Brasil, começou a ser julgado na Inglaterra. A pedido da Vale, o julgamento, inicialmente previsto para durar 11 semanas, terá duração de 14 semanas. A mineradora pediu a extensão pela necessidade de se ouvir mais testemunhas e especialista sobre o caso. Nesta ação, moradores afetados e familiares de vítimas pedem uma indenização de R$ 230 bilhões.

A ação foi levada à Inglaterra pelo fato da BHP ser uma empresa anglo-australiana. Pela lei do país, réus ingleses podem ser julgados nos seus tribunais, mesmo em relação a acusações feitas no exterior. Nesta quarta e na quinta (1) acontecem as sessões de instrução de julgamento, chamadas de “Case Management Conference” (CMC), ou seja, sessões para definições de regras sobre o andamento do processo, como os prazos, datas das etapas processuais e questões que especialistas responderão.

A juíza do caso, Finola OFarrell, aceitou o pedido da Vale para acréscimo de três semanas no prazo original do julgamento, que começará de fato no dia 7 de outubro. Na quinta, mais questões processuais serão debatidas. Ao final da sessão, será divulgado um documento com os detalhes administrativos que foram decididos, adicionados e alterados.

Por causa das sessões, moradores de Bento Rodrigues (MG) — distrito que foi destruído pelos rejeitos do rompimento e precisou ser reconstruído — foram a Londres, além de indígenas, quilombolas, prefeitos e procuradores de 15 municípios atingidos. O escritório Pogust Goodhead representa as vítimas.

As audiências, a cargo da juíza Finola O’Farrell DBE, são denominadas “Case Management Conference” (CMC) ou Audiência para Gerenciamento do Caso. Os temas a serem analisados incluem:

A ação na Inglaterra tem pedido recorde de indenização

O processo é considerado a maior ação coletiva ambiental do mundo, pois foi movido, em 2018, por cerca de 700 mil atingidos pelo rompimento da barragem e tem um pedido de R$ 230 bilhões, incluindo juros, em indenização. Em 2022, a corte inglesa confirmou que o caso poderia ser julgado na Inglaterra, e a BHP pediu para que a Vale também responda no mesmo processo. As duas empresas eram as controladoras da Samarco, responsável pela operação da barragem de Mariana.

O escritório Pogust Goodhead dividiu os principais grupos reclamantes entre indígenas e quilombolas; municípios, empresas e instituições religiosas e autarquias. O alto pedido estima a reparação por todos os danos causados ao longo dos anos.

A tragédia de Mariana

No dia 5 de novembro de 2015, a barragem do Fundão, em Mariana (MG), se rompeu no distrito de Bento Rodrigues, a cerca de 35 km do centro da cidade. O volume de rejeitos, que formavam uma lama tóxica, atingiu o Rio Doce e correu até o Oceano Atlântico, afetando cerca de 230 cidades de Minas e Espírito Santo.

Com o rompimento, 19 pessoas morreram, mas os danos ambientais foram considerados como a maior tragédia da história do país. Em seguida, dois processos principais foram abertos no Brasil. O primeiro, dos governos de Minas e do Espírito Santo contra as empresas, gerou um acordo judicial para reparação com indenizações e reassentamentos através de 42 programas. Para essa execução, a Vale criou a Fundação Renova, e até aqui cerca de R$ 33 bilhões foram pagos.

No final do ano passado, houve uma tentativa de repactuação entre as partes. Mas não houve acordo, pois enquanto as autoridades e os governos pediram R$ 126 bilhões, a Vale, Samarco e BHP propuseram R$ 42 bilhões.

Além disso, outra ação, movida pelo Ministério Público, continuou tramitando no tribunal. Na semana passada, a justiça federal condenou as empresas a um pagamento de R$47,6 bilhões em indenização coletiva, a serem corrigidos por juros. Essa foi a primeira decisão de mérito de dimensão global que já foi proferida no processo.

Agência Brasil - DF 01/02/2024

O setor de máquinas e equipamentos encerrou o ano de 2023 com queda de 11% em sua receita líquida total, totalizando R$ 285,9 bilhões.

Segundo dados divulgados nesta quarta-feira (31) pela Associação Brasileira da Indústria de Máquinas e Equipamentos (Abimaq), o desempenho foi pior do que o esperado, pois o setor tinha a expectativa que a queda ficasse abaixo de 10%.

A queda na receita total foi puxada pelo encolhimento nas receitas de vendas no mercado doméstico, que caiu 15,4% em 2023, somando R$ 215,3 bilhões. Esse encolhimento do mercado doméstico vem sendo observado desde 2022, quando houve queda de 6,9%.

De acordo com a associação, a queda só não foi maior por causa do desempenho recorde das exportações, que cresceram 14,6% em 2023 na comparação com o ano anterior, atingindo quase US$ 14 bilhões. Foi o melhor desempenho da série histórica, superando o resultado que foi registrado em 2012, quando exportou US$ 12,35 bilhões. Nesse mesmo período, as importações cresceram 7,2%, atingindo US$ 26,8 bilhões em 2023.

Já o consumo aparente de máquinas e equipamentos, que é o resultado da soma da aquisição de bens produzidos localmente com os importados, passou de R$ 403,4 bilhões em 2022 para R$ 356,9 bilhões no ano passado. Para a Abimaq, a queda reforçou a preocupação do setor com o crescimento econômico sustentado para os próximos anos.

O desempenho negativo em 2023 acabou se refletindo também sobre o quadro de pessoal ocupado. Segundo a Abimaq, 5 mil postos de trabalho deixaram de existir no ano passado. Com isso, o setor fechou o ano com 385 mil trabalhadores.

Dezembro

Considerando apenas os dados do mês de dezembro, o setor somou R$ 18,8 bilhões em sua receita líquida total, o que significou redução de 13,2% em comparação com o mês anterior. Já em relação a dezembro de 2022, a queda foi 22,4%.

Em dezembro, o setor registrou crescimento de 14,5% em relação a novembro, somando mais de US$ 1,1 bilhão. No entanto, em relação a dezembro de 2022 houve redução de 5%. As importações, por sua vez, caíram 0,8% em relação ao mês anterior e 1,5% em relação a dezembro de 2022.

No mês, foram importados US$ 2,2 bilhões em máquinas e equipamentos.

A Abimaq informou ainda que, para 2024, está previsto crescimento de 5,5% na receita interna e de 3,5% na receita total, com as exportações crescendo cerca de 0,6%.

IstoÉ Dinheiro - SP 01/02/2024

A Associação Brasileira da Indústria de Máquinas e Equipamentos (Abimaq) prevê que o investimento no setor deve somar R$ 10,5 bilhões em 2024, nível 4,5% menor em relação ao investimento total de 2023, que foi de R$ 11,0 bilhões.

O montante alcançado em 2023 representa 90,6% do que foi projetado pelo próprio setor no final de 2022, de acordo com a Abimaq.

Entre os vetores que tiveram impacto negativo nos investimentos neste ano, a associação cita o nível elevado do juro e a redução das atividades produtivas em diversos setores da economia ao longo do ano.

IstoÉ Dinheiro - SP 01/02/2024

A China superou o Japão em 2023 como o maior exportador mundial de veículos, segundo os resultados divulgados nesta quarta-feira (31) pela Associação de Fabricantes de Automóveis (JAMA) nipônica.

O setor automobilístico chinês cresceu nos últimos anos em grande parte devido investimentos em larga escala nos veículos elétricos, uma área em que as empresas japonesas demonstram mais cautela.

O Japão exportou 4,42 milhões de carros em 2023, segundo JAMA, abaixo dos 4,91 milhões exportados pela China, de acordo com a Associação de Fabricantes de Automóveis da China (CAAM).

O governo chinês calculou um número ainda maior, 5,22 milhões, o que representa uma alta expressiva de 57% em termos anuais.

Porém, ao contrário das montadoras chinesas, as fabricantes japonesas de automóveis, como a Toyota, produzem grandes volumes de carros em outros países.

A Toyota confirmou na terça-feira sua posição como a líder mundial do setor em termos de unidades vendidas.

Em 2022, a produção de veículos no Japão, excluindo as motocicletas, alcançou 7,84 milhões de unidades, mas sua produção no exterior atingiu 17 milhões de unidades.

Em vez dos modelos elétricos, as montadoras japonesas optaram pelos híbridos, que combinam energia elétrica com motores a combustão, nas quais foram pioneiras com modelos como o Prius da Toyota.

As empresas japonesas se comprometeram a aumentar sua presença no mercado de carros elétricos.

A Toyota almeja vender 1,5 milhão de carros elétricos por ano até 2026, com o aumento do volume a 3,5 milhões até 2030.

– Produção de baterias –

A empresa também investiu consideravelmente em tecnologia de baterias e aposta na capacidade de produzir baterias de estado sólido.

Esta tecnologia, que ainda não foi testada em larga escala, permite que as baterias carreguem de maneira mais rápida e dá aos carros elétricos uma autonomia maior que a proporcionada pela baterias convencionais.

A empresa chinesa BYD superou este mês a Tesla como a maior vendedora de veículos elétricos no mundo, graças em parte ao forte apoio do governo ao setor.

O sucesso da China nos veículos elétricos deixou suas empresas em uma situação incômoda com as agências reguladoras dos mercados ocidentais, onde enfrentam acusações de práticas anticompetitivas.

A presidente da Comissão Europeia, Ursula von der Leyen, anunciou em setembro uma investigação sobre os subsídios chineses aos carros elétricos.

A investigação pode resultar na imposição de tarifas dentro da União Europeia sobre os automóveis vendidos a preços artificialmente baixos, na visão do bloco, e que afetam os concorrentes europeus.

“Lembra um pouco que a aconteceu nos anos 1980 com o Japão, quando o país começou a exportar muitos automóveis”, disse Christopher Richter, analista da CLSA.

“Os japoneses resolveram questão quando começaram a construir muitas fábricas no exterior (…) Fabricam no exterior quatro vezes mais do que exportam”, recordou Richter em outubro.

CNN Brasil - SP 01/02/2024

O Porto de Santos, maior porto da América Latina, receberá nesta quinta-feira, dia 1º de fevereiro, a maior embarcação que já atracou por lá.

Com 366 metros de comprimento, o MSC Natasha irá quebrar o recorde que era do CMA CGM Vela, que atracou em Santos em outubro de 2022. A embarcação tem 347 metros, e capacidade para 11 mil TEUs (unidade de carga).

A chegada do maior navio já atracado em Santos marca os 132 anos do porto, que irá contar com evento na próxima sexta (2), que terá presença de autoridades como o presidente Luiz Inácio Lula da Silva, do ministro de Portos e Aeroportos Silvio Costa Filho e do governador de São Paulo, Tarcísio de Freitas.

Construída em 2018, a embarcação tem capacidade de transportar até 14 mil contêineres padrões, com até 20 anos, em uma única viagem.

Segundo a MSC,“ é motivo de orgulho fazer parte deste importante marco”, e reconhece o “conjunto de todos que atuaram para tornar este momento possível”.

Ainda em nota, a MSC diz que a atracação da embarcação é fruto de estudos que tiveram início em 2016, com a colaboração da Autoridade Portuária de Santos, além de diversas simulações de suporte da Autoridade Marítima.

Após a escala em Santos, o MSC Natasha XIII seguirá viagem para a Ásia.

Infomoney - SP 01/02/2024

Os investimentos em produção de petróleo e gás natural no Brasil podem ultrapassar 500 bilhões de reais no período entre 2024 e 2028, sendo a maior parte nas bacias de Campos e Santos, informou nesta quarta-feira a agência reguladora ANP.

Do montante total, a Bacia de Santos representará 61% dos investimentos, enquanto a Bacia de Campos ficaria com 28%, segundo comunicado da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP).

No mesmo período, a ANP informou que são estimados volumes médios de produção de 4,195 milhões de barris por dia de petróleo e 209 milhões de metros cúbicos por dia de gás natural.

Os dados foram levantados a partir de informações declaradas pelos contratados nos Programas Anuais de Trabalho e Orçamento (PAT) e Programas Anuais de Produção (PAP) dos contratos vigentes, estando sujeitas a atualizações a qualquer momento, disse a ANP.

As previsões são referentes somente à fase de produção, que é a segunda fase dos contratos.

Infomoney - SP 01/02/2024

O Brasil elevará sua participação no suprimento global de petróleo a 4% em 2030, ante 3% atualmente, afirmou a jornalistas nesta quarta-feira o diretor-executivo da Agência Internacional de Energia (IEA), Fatih Birol.

A afirmação foi feita durante coletiva de imprensa em Brasília, após a assinatura de Plano de Trabalho Conjunto com o Brasil para a Aceleração da Transição Energética.

Infomoney - SP 01/02/2024

A Petrobras (PETR4) informa que recebeu, à vista, montante de R$ 1,819 bilhão, referente ao complemento da compensação firme (earnout) do exercício de 2023, do bloco de Sépia e Atapu.

O montante já inclui o valor do “gross-up” dos impostos incidentes referentes às participações de 28%, 21% e 21% da TotalEnergies EP Brasil Ltda, PETRONAS Petróleo Brasil Ltda e QatarEnergy Brasil Ltda, respectivamente, em Sépia e 25% e 22,5% da Shell Brasil Petróleo Ltda e TotalEnergies EP Brasil Ltda, em Atapu.

As compensações dos blocos Sépia e Atapu serão devidos entre 2022 e 2032 e exigíveis a partir do último dia útil do mês de janeiro do ano subsequente ao que o preço do petróleo tipo Brent atingir média anual superior a US$ 40 por barril, limitado a US$ 70 por barril.

Valor - SP 01/02/2024

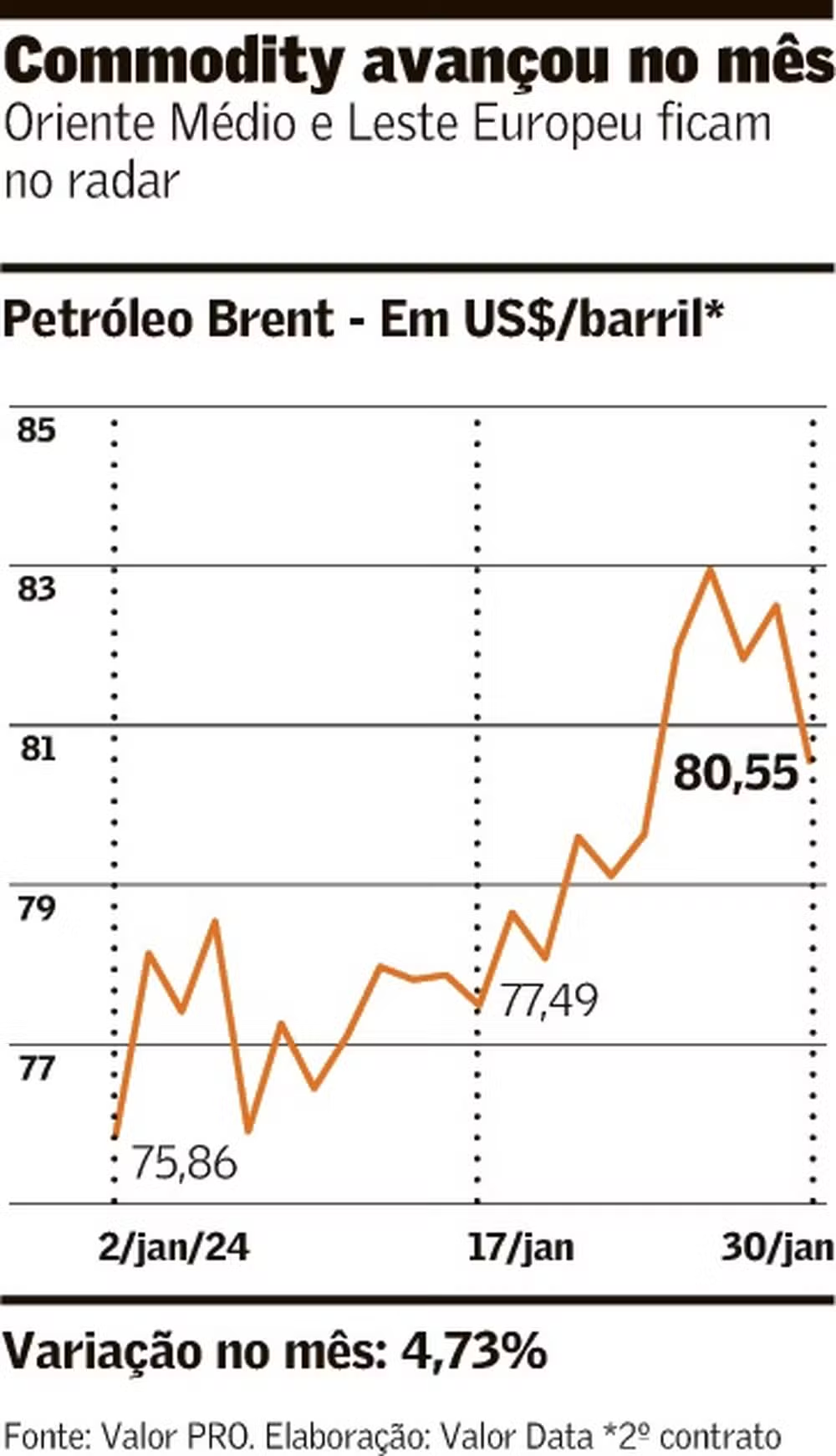

O Brent fechou janeiro aos US$ 80,55, com alta de 4,73% em relação a dezembro

Os conflitos no Oriente Médio e no Leste Europeu levaram os preços do petróleo a fechar o mês de janeiro em alta, segundo especialistas e dados compilados pelo Valor Data. Os ataques a embarcações com carregamento de petróleo no Mar Vermelho e as investidas de drones ucranianos sobre regiões estratégicas do setor energético russo puxaram as cotações para cima com a maior percepção de risco. O Brent fechou janeiro aos US$ 80,55, com alta de 4,73% em relação a dezembro.

Bruno Cordeiro, analista da StoneX, afirma que os desvios que as companhias têm feito para evitar o Mar Vermelho estão encarecendo o frete, o que pode levar a uma alta nos preços da commodity: “Os ataques a embarcações que levam petróleo e derivados continuam no Mar Vermelho. As empresas têm optado pela rota do Cabo da Boa Esperança, mas o caminho é mais longo e aumenta o custo de frete, além de levar a uma demora nas entregas. Esses fatores apertam o balanço entre oferta e demanda.”

O analista explica que novos episódios ligados ao conflito entre Rússia e Ucrânia também levaram a um aumento nos preços. Segundo ele, refinarias, gasodutos e portos de exportações russas sofreram ataques de drones ucranianos, elevando o risco na região do Leste Europeu.

Cordeiro afirma que fatores macroeconômicos também ajudaram a sustentar os preços da commodity em janeiro: “Os dados da economia americana vieram acima do esperado, mostrando que o programa de combate à inflação promovido pelo banco central dos Estados Unidos tem surtido efeito. Isso entrega otimismo ao mercado.”

Por outro lado, fatores baixistas impediram altas maiores nas cotações. Segundo Cordeiro, a economia chinesa tem crescido abaixo do esperado e as atividades industriais estão em desaceleração, o que pode reduzir a demanda por petróleo.

Para o mês que se inicia, a StoneX espera que o preço médio do barril fique em US$ 80,84. “Para fevereiro, a tendência é continuidade das tensões geopolíticas, incluindo os desvios no Cabo da Boa Esperança. Além disso, o mercado vai observar as decisões da Organização de Países Exportadores de Petróleo (Opep), que podem confirmar uma redução voluntária de 2,2 milhões de barris por dia no primeiro trimestre.”

A Petrobras tem evitado o trânsito no Canal de Suez, no Mar Vermelho e na costa do Chifre da África de navios petroleiros contratados por ela. “Isso não está afetando os custos de exportação de petróleo”, diz a companhia em nota. E prossegue: “Existem várias regiões seguras que podem ser alternadas de acordo com as diretrizes de segurança da companhia, o que é feito mediante análise pontual e específica.” Quanto às importações, a Petrobras diz que possui fornecedores em locais diversos e que apresentam menor risco.

Pedro Rodrigues, diretor do Centro Brasileiro de Infraestrutura (CBIE), afirma que os ataques na Rússia geraram preocupação por serem os primeiros a representar ameaça significativa ao setor de energia do país em meses: “Os ataques chamaram a atenção de analistas de volta para a região, cujos riscos geopolíticos já haviam sido indexados aos preços ao longo de 2023.” Para o especialista, o desenvolvimento dos conflitos em fevereiro deve influenciar a cotação. “Quaisquer novas ocorrências que ameaçam o suprimento global de petróleo, como os ataques de extremistas no Mar Vermelho, terão reflexo nos preços. Não há perspectiva de melhoria dessas agressões. Os acontecimentos de janeiro sugerem uma expansão da guerra.”

Exame - SP 01/02/2024

No final de 2022, o segmento de cargas pesadas assistiu à união de duas grandes companhias obstinadas a marcar território na locação de veículos de carretas e caminhões. A joint-venture Addiante, cuja administração é dividida entre Random e Gerdau, nasceu a partir do aporte de R$ 250 milhões das empresas de capital aberto. Ao olhar para o plano de negócios em um horizonte de cinco anos, 30% dos ativos estão alocados no agronegócio.

“Para trabalhar no Brasil, seja no on road ou off-road, você precisa atuar no agro, que vai continuar maximizando o potencial produtivo. Nesse cenário, a gente veio num crescimento interessante de mercado, as montadoras nos acolheram bem e a gente conseguiu acelerar o planejamento em quase dois anos”, diz Fábio Leite, CEO da Addiante.

No primeiro ano de atuação, foram 1.400 unidades terceirizadas, trabalhando com as marcas Volkswagen Caminhões, Volvo, Mercedes-Benz, DAF e Iveco. A penetração nacional se deu muito por conta das 90 concessionárias da Random espalhadas pelo Brasil, segundo Leite. Da frota contratada que já roda pelo país, 70% é formada por implementos – como carretas e semirreboques –, 25% por caminhões e 5% por máquinas, incluindo as agrícolas.

Um ano após a inauguração no mercado, a nova empresa já fala em expansão. A expectativa é em que em 2024 a locação atinja 3.000 ativos. O CEO da Addiante afirma que a ambição de dobrar o tamanho da frota está baseada na estratégia de asset light das empresas do agronegócio.

“É um crescimento arrojado e possível, pois a gente vê essa estratégia de redução de custos nas empresas do agro, com menor número de ativos, e isso é uma tendência crescente”, ele diz.

Os dados expostos por Fábio Leite mostram que o Brasil possui 3,8 milhões de caminhões, sendo 2,8 milhões cadastrados em CNJP. Deste montante, apenas 2% se refere à frota terceirizada. “É um oceano azul para se navegar”, diz o CEO da joint-venture, ao contar que 10% dos caminhões produzidos no país foram destinados à locação, número recorde para o segmento. “O índice de terceirização de veículos pesados no Brasil é menor do que nos Estados Unidos e nos outros continentes, mas vemos crescimento forte pós-pandemia. Começamos a ver esse market share crescer, incluindo as máquinas agrícolas, que as locações já correspondem a cerca de 20% da frota.”

Renovação de frotas

As máquinas também estão no horizonte promissor da Addiante, por causa da perspectiva de retomada de obras públicas e do Programa de Aceleração de Crescimento (PAC). Também o plano Nova Indústria, do Ministério do Desenvolvimento, Indústria e Comércio (MDIC), deve contribuir para novos maquinários em campo.

Renovar a frota, sobretudo de caminhões, é visto como uma questão de competitividade para o país, na visão de Leite. Segundo ele, a maior parte dos caminhões utilizados no Brasil tem entre 30 e 40 anos, e atendem principalmente um público de pequeno e médio porte.

“O crédito está escasso, o custo desse crédito está alto... é só olhar o preço do carro popular e transferir isso para a carga pesada. Quem tem menos capital está ficando para trás, distante da modernização. Trazer a nova frota é importante para o viés de segurança e sustentabilidade”, diz.

Neste quesito de sustentabilidade, o CEO da Addiante revela que a joint-venture também está avaliando novas fontes de combustível. Para acompanhar a temática da transição energética, a empresa planeja estudar etanol, biometano, os gases GNV e GNL, entre outros.

“Temos estudado a questão. Por exemplo, a Random tem um eixo elétrico no semirreboque e isso diminui o consumo do combustível. Eu acredito que tenha alguns canais promissores, como elétrico ou biometano, mas ainda nada definido”, afirma.

Repórter de Agro

Graduada em Jornalismo com especialização em Agronegócios pela FGV. Trabalhou como repórter na Rádio Jovem Pan e na Revista Globo Rural. É vencedora do 2° Prêmio GTPS de Jornalismo e do Prêmio Rede ILPF de Jornalismo.

Associe-se!

Junte-se a nós e faça parte dos executivos que ajudam a traçar os rumos da distribuição de aço no Brasil.

© 2019 INDA | Todos os direitos reservados. desenvolvido por agência the bag.